Fonds obligataires avec flexibilité

Avec un marché obligataire général en baisse de 2 % depuis le début de l'année, il est facile de voir l'attrait d'un fonds qui peut investir dans les coins du marché qui fonctionnent. C'est là que les fonds obligataires dits sans contraintes et leurs cousins, fonds obligataires multisectoriels, peut aider.

Comme le nom l'indique, les fonds sans contraintes (classés comme fonds « non traditionnels » par Morningstar) peuvent investir dans une variété d'actifs à revenu fixe, de la dette d'entreprise de qualité supérieure aux obligations de pacotille émises par des entreprises ayant des notations de crédit inférieures à la moyenne aux reconnaissances de dette des marchés émergents. Ils peuvent détenir des limaces démesurées de l'actif du fonds dans les secteurs obligataires qu'ils préfèrent, ou ils peuvent vendre à découvert (un pari que les prix vont baisser) les titres qu'ils voient se diriger vers le sud. Certains fonds peuvent même détenir des actions. Les fonds obligataires multisectoriels sont presque aussi flexibles, mais certains ont des limites - quoique larges - sur le montant qui peut être investi dans un secteur donné.

Mais la liberté accrue s'accompagne d'un risque supplémentaire, surtout quand les gros paris tournent mal. Dans un exemple frappant, Obligation mondiale sans contrainte Janus Henderson, le fonds géré par l'ancien « roi des obligations » Bill Gross, perdu 3% en une seule journée en mai, déséquilibré par un pari que les obligations allemandes baisseraient de prix par rapport aux obligations italiennes (le marché a évolué dans l'autre sens). Il y a d'autres mises en garde. De nombreux fonds des deux catégories n'ont pas de longs antécédents, et les ratios de dépenses peuvent être coûteux.

Nous pensons que les fonds ci-dessous représentent la meilleure combinaison de flexibilité et de risque modéré. Ils viennent avec des dépenses raisonnables et ont montré qu'ils peuvent résister à des périodes de volatilité du marché. Tous sont destinés à prospérer à mesure que les taux augmentent, et le plus important, ils sont dirigés par des managers capables de profiter pleinement de leur libre arbitre. Les retours et autres données sont jusqu'au 15 juin.

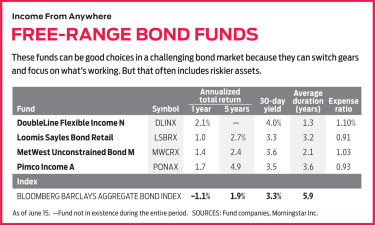

DoubleLine Flexible Income (symbole DLINX, rendement sur 30 jours 4,0 %)

Ce fonds sans contrainte de quatre ans n'a pas beaucoup d'antécédents, mais ses gestionnaires le font certainement. Jeffrey Gundlach est une légende, et son co-gérant, Jeffrey Sherman, se fait rapidement un nom. Ensemble, ils cumulent près de cinq décennies d'expérience dans la gestion d'actifs.

Le fonds est bien renforcé contre la hausse des taux. Il a une faible duration, une mesure de la sensibilité aux taux d'intérêt, de 1,3 an. Une duration de 1,3 implique que si les taux d'intérêt augmentent d'un point de pourcentage, la valeur liquidative du fonds chuterait de 1,3 %. Le fonds obligataire non traditionnel typique a une durée de 1,7 an, et c'est 5,9 ans pour l'indice Bloomberg Barclays U.S. Aggregate Bond, un proxy pour le marché dans son ensemble.

Non seulement que, mais les gestionnaires de Flexible Income se sont récemment concentrés sur les obligations qui se comportent bien dans des environnements de hausse des taux. Le fonds a une allocation de 43 % en dette à taux variable. Ces prêts paient des taux d'intérêt variables indexés sur des taux d'intérêt de référence à court terme qui sont généralement réinitialisés tous les 30 à 90 jours, augmente avec les taux du marché.

Un autre favori ces derniers temps a été les titres adossés à des créances hypothécaires. Les dettes hypothécaires non émises par des agences, c'est-à-dire des ensembles de prêts hypothécaires qui ne sont pas garantis par le gouvernement américain, représentent plus de 20 % du portefeuille.

Mais ces instruments ne sont pas sans risque. Les titres de créance à taux variable et les titres adossés à des créances hypothécaires non émis par des agences sont généralement notés en dessous de la catégorie investissement, ce qui signifie qu'ils courent un plus grand risque que les émetteurs fassent défaut sur leurs paiements de prêt.

Depuis son lancement en 2014, Le revenu flexible a rapporté 3,1% par an, en moyenne - plus d'un point de pourcentage de mieux que l'indice agrégé, avec 32% de volatilité en moins.

Loomis Sayles Bond (LSBRX, 3,3%)

Les gérants de ce fonds obligataire multisectoriel—Matthew Eagan, Dan Fuss, Brian Kennedy et Elaine Stokes aiment les bonnes affaires et recherchent des liens prometteurs qui ont été injustement punis. L'accent mis sur la valeur peut rendre le trajet cahoteux. En 2015, par exemple, l'équipe s'est chargée de la dette d'entreprise à haut rendement, en particulier dans le secteur de l'énergie en difficulté alors que les prix du pétrole ont chuté. Cette année, le fonds a enregistré une perte de 7 %, une baisse qui fait froncer les sourcils pour un fonds obligataire, alors que les obligations énergétiques ont continué de fléchir. Mais les investisseurs qui ont tenu le coup ont été récompensés lorsque Loomis Sayles a rapporté un cumulatif de 16,2 % au cours des deux années suivantes, contre 6,2 % pour l'indice Agg.

Les gérants maintiennent des positions importantes (actuellement 44 % de l'actif du fonds) dans les territoires risqués des obligations d'entreprises à haut rendement (qui présentent des taux de défaut plus élevés que les obligations d'entreprise de qualité supérieure) et des obligations non libellées en dollars (qui sont sensibles aux fluctuations des taux de change mouvements). Mais Loomis Sayles a récemment mis un pied dans le camp conservateur, trop, avec une participation de 30 % en espèces et en bons du Trésor à court terme. Cette masse d'actifs liquides diminue la sensibilité globale du fonds aux taux d'intérêt - sa duration est actuellement de 3,2 ans - et peut être mise en œuvre rapidement lorsqu'une opportunité se présente, dit Stokes.

Le fonds a récompensé des investisseurs patients. Au cours des 15 dernières années, son rendement annualisé de 6,3 % surpasse l'indice Agg, ainsi que 84 % des fonds multisectoriels. Y compris le premier semestre 2018, le fonds a battu des fonds similaires au cours de neuf des dix dernières années civiles.

Obligation sans contrainte métropolitaine de l'Ouest (MWCRX, 3,6%)

L'équipe qui gère ce fonds aime travailler sous certaines contraintes, malgré le nom du fonds. Ils maintiennent la duration du fonds entre deux et cinq ans, et ils s'en tiennent presque exclusivement aux obligations, ici et à l'étranger, qui sont libellés en dollars américains. Les gestionnaires disent qu'ils n'ont pas de boule de cristal pour évaluer l'évolution des taux d'intérêt et des devises. Ils préfèrent donc chasser les dettes sous-évaluées dans leurs secteurs de prédilection, dit Stephen Kane, un co-gérant avec Laird Landmann, Tad Rivelle et Bryan Whalen.

Kane dit que de nombreux secteurs obligataires semblent chers de nos jours, y compris la dette des marchés émergents et les émissions d'entreprises de faible qualité. Les gérants privilégient la dette titrisée :obligations adossées à des liasses d'actifs, tels que les hypothèques résidentielles ou commerciales et les étudiants, des prêts immobiliers ou auto. Ces obligations représentent 69 % du portefeuille.

Les prêts de qualité inférieure dans ces offres groupées sont compensés par des reconnaissances de dette de meilleure qualité ; certains, tels que les prêts étudiants garantis par le ministère de l'Éducation, portent la garantie de l'Oncle Sam. Le résultat global, dit Kane, est un rendement de style triple B avec un taux de défaut de calibre triple A.

Les bonnes affaires du scoutisme ont porté leurs fruits pour le fonds dans le passé. Fin 2011, des obligations à haut rendement et des marchés émergents étaient en vente, dit Kane, alors que les crises de la dette souveraine en Europe et les gros titres sur un éventuel défaut du gouvernement américain ont semé la volatilité sur le marché obligataire au sens large et perturbé les actifs plus risqués. Les gérants ont investi 30 % du portefeuille dans des obligations des marchés émergents et des obligations d'entreprises à haut rendement. L'année suivante, le fonds a rapporté 15,8 %, battant l'indice Agg et 98% des fonds sans contraintes. Depuis sa création en 2011, le rendement annualisé de 5,5 % du fonds a dépassé l'indice de 3,4 points de pourcentage en moyenne par an.

Revenu Pimco (PONAX, 3,5 %)

Les gérants Daniel Ivascyn et Alfred Murata s'attaquent au vaste monde des titres à revenu fixe en divisant le portefeuille en deux parties. En une partie, ils détiennent des obligations à haut rendement qui excelleront dans une économie en croissance. Dans l'autre, ils détiennent des titres de créance de haute qualité dont la paire s'attend à de bons résultats lorsque la croissance ralentit. Ils calibrent les deux côtés du portefeuille en fonction de l'évaluation actuelle de Pimco de l'économie et du marché obligataire. Lorsque l'entreprise voit des risques à l'horizon, les gestionnaires transfèrent une plus grande partie des actifs du fonds dans le groupe de haute qualité.

Les gérants sont devenus plus prudents ces derniers temps. Les obligations ont un prix élevé, ils disent, et bien que les économies mondiales semblent toujours en bonne santé, la reprise économique américaine se fait attendre. Ils ont donc renforcé la position du fonds sur des actifs de qualité, comme les obligations du gouvernement américain, qui représentent actuellement environ la moitié du fonds. Le revenu a encore une grande partie de ses actifs consacrés aux marchés émergents et à la dette d'entreprise à haut rendement. Le plus gros pari à haut rendement des gestionnaires se situe dans les prêts hypothécaires hors agence, qui, selon eux, devrait continuer à bien se porter dans un marché immobilier américain fort. Au fil du temps, l'approche équilibrée du duo a porté ses fruits. Le revenu a dépassé l'indice Agg au cours de neuf des dix dernières années civiles, y compris jusqu'à présent en 2018. Les actions A du fonds sont assorties de frais de souscription de 3,75 %, mais les investisseurs peuvent les acheter sans payer de frais ni de frais de transaction chez les courtiers en ligne, y compris Fidelity et Schwab.

K8I-BONDS.a.indd

Illustration par Mike Austin

-

4 manières de ne pas être vacciné pourrait vous coûter plus cher

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que le cycle d'acquisition et de paiement ?

Le cycle dacquisition et de paiement (également appelé cycle PPP pour les achats, Dettes, et Paiements) se compose principalement de deux catégories de transactions. La première classe est la classe d

-

Qu'est-ce qu'un solde de compte ?

Un solde de compte est le montant dargent présent dans un référentiel financier au cours de la période comptable en cours. Cest la différence nette entre les crédits et les débits enregistrés dans un

-

L'automatisation des entrepôts expliquée :types,

Avantages et meilleures pratiques Cet article explique comment automatiser votre entrepôt, pourquoi cela en vaut la peine et les défis que vous pouvez rencontrer. Découvrez les différentes technolog

Fonds d'investissement public

- Le Fonds d'obligations municipales :un autre investissement libre d'impôt

- Une raison majeure pour laquelle SIP peut vous rendre riche

- Les fonds à haut risque et à rendement élevé sont-ils votre tasse de thé ?

- Le fonds vautour :ramasser les restes

- Les frais de sortie rendent le départ de votre fonds pénible

- Janus Henderson Global Equity Income (HFQTX) rejoint le Kip 25

-

Qu'est-ce qu'au-delà de la budgétisation ?

Qu'est-ce qu'au-delà de la budgétisation ? Au-delà de la budgétisation est lidée dabolir les processus de budgétisation traditionnels pour éventuellement améliorer le contrôle de gestion sur une organisation. En abandonnant les processus budgé...

-

Comment fermer un compte en fiducie Sun

Comment fermer un compte en fiducie Sun Parlez avec votre banque au téléphone. Il va sans dire que la plupart des banques ne veulent pas faire de publicité sur ce que vous devez faire pour fermer un compte chez elles. Ils ne veulent pas pe...

-

4 raisons pour lesquelles les retraités devraient refinancer leur hypothèque dès maintenant

4 raisons pour lesquelles les retraités devraient refinancer leur hypothèque dès maintenant Avant de refinancer votre maison en tant que retraité, assurez-vous dexécuter les numéros. (iStock) Alors que les taux dintérêt hypothécaires restent à un niveau record, de plus en plus de personnes...

-

Timing parfait vs interprétation du graphique

Timing parfait vs interprétation du graphique Beaucoup de gens pensent que gagner de largent sur le Forex dépend de lentrée sur le marché au moment idéal. La volatilité nest pas toujours payante. Les professionnels passent du temps seulement pour...