Dîner sur les stocks de restaurant

Photographie :Iza Habur (Photographie :Iza Habur (photographe) - [Aucun]

Oubliez la cuisine. On mange dehors ce soir. C'est le message du Census Bureau, qui rapporte que les Américains ont dépensé plus en juin dernier dans les "restaurants et autres lieux de restauration" que dans les "supermarchés et autres épiceries". La National Restaurant Association s'attend à ce que les ventes de son industrie augmentent cette année pour atteindre 863 milliards de dollars, soit plus du double du chiffre de 2000. La famille américaine moyenne dépense maintenant 6 $, 700 par an au restaurant. Avec des détaillants physiques sous la pression des marchands en ligne, les restaurants s'installent dans des vitrines vides. En Géorgie, les établissements de restauration représentent 84 % des nouvelles chaînes de magasins de détail prévues.

Bien qu'il s'agisse d'heures de chasse d'eau pour dîner au restaurant, le succès pour les restaurants peut encore être insaisissable. Le marché du travail tendu les a particulièrement touchés. Quelque 40 % des travailleurs de l'industrie ont entre 16 et 24 ans, un groupe qui diminuera de 1,3 million au cours des 10 prochaines années. Une application plus stricte de l'immigration a également nui aux employeurs. Les New York Times a récemment rapporté que les restaurants sont confrontés à un choix difficile :« Laissez partir des employés de confiance ou risquez des poursuites pénales ». Plus, l'augmentation du salaire minimum dans de nombreuses villes et états a gonflé les coûts. A Washington, D.C., par exemple, le minimum de base pour les employés des restaurants à pourboire augmentera de 29 % en juillet 2020 par rapport à deux ans plus tôt.

De nombreux sièges, moins de fesses. Le plus grand danger auquel les restaurants sont confrontés, cependant, m'a été exprimé sans élégance par le fondateur d'une entreprise qui les finance :trop de sièges et pas assez de mégots. Avec le soutien de Wall Street, de plus en plus de groupes de restaurants ont germé et grandi, déclenchant une concurrence sévère. Beaucoup de ces chaînes ont des noms improbables, niches et perspectives. Par exemple, Chanticleer Holdings (symbole BURG) possède huit restaurants Hooters, 18 points de vente Little Big Burger et quelques autres restaurants dispersés. L'action s'échangeait à 35 $ pas plus tard qu'en 2015, mais, après une série d'années perdues, vous pouvez acheter une action maintenant pour 55 cents. Ensuite, il y a Bagger Dave's Burger Tavern (BDVB), qui est devenue publique en 2017 et se négocie à seulement 4 cents aujourd'hui, perdre 800 $, 000 sur des revenus de 5 millions de dollars au premier semestre 2019.

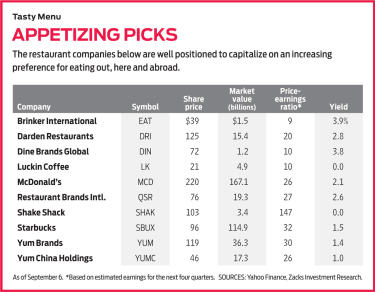

Les investisseurs sont tombés amoureux des hamburgers en partie à cause de Shake Shack (SHAK, 103 $), lancé par le célèbre chef new-yorkais Danny Meyer. L'action a fait ses débuts au début de 2015 à 21 $ par action. Aujourd'hui, plus de 200 Shakes Shacks, avec ce que je considère comme des hamburgers et des frites médiocres mais une mystique indéniable, opérer dans le monde entier, avec des succursales récemment ouvertes à Moscou et Kyoto. Les bénéfices sont minimes mais en hausse. Avec des actions négociées à un ratio cours-bénéfice bien supérieur à 100, sur la base des estimations de bénéfices pour 2020, c'est un meilleur acheté sur les trempettes. (Les actions que j'aime sont en gras; les prix sont au 6 septembre.)

Le roi des hamburgers reste McDonalds (MCD, 220 $), dont les parts ont doublé au cours des quatre dernières années. McDonald's a toujours prouvé qu'il possédait la marque, la stratégie, la flexibilité et la gestion pour dominer. Il y a peu d'entreprises de premier ordre de quelque sorte que ce soit qui battent sa combinaison de croissance et de stabilité. Les ventes mondiales à magasins comparables ont augmenté de 6,5% au cours du dernier trimestre, et McDonald's a obtenu la meilleure note de Value Line pour sa solidité financière.

Une grande raison du succès de McDonald's est sa structure de franchise. Tous sauf 3, 000 sur environ 38, 000 restaurants qui portent son nom appartiennent à d'autres personnes. McDonald's fournit la marque et les normes, et il possède l'immobilier sous les restaurants, facturant des frais de location et de service d'environ un cinquième des ventes. À 26 fois les bénéfices projetés pour les 12 mois à venir, les actions ne sont pas surévaluées, et vous obtenez un rendement de dividende de 2,1% en plus. (C'est plus que le rendement d'un bon du Trésor à 10 ans.)

Dans cet environnement, avec non seulement le secteur de la restauration, mais l'économie américaine elle-même montrant des signes de pic, Les restaurants éprouvés tels que McDonald's sont l'endroit où il faut être. Envisager Starbucks (SBUX, 96 $), un de mes préférés de longue date. Oui, le stock a doublé depuis juin 2018, mais les revenus continuent de croître rapidement, et il y a de la place pour encore plus d'expansion. L'entreprise a encore beaucoup moins de points de vente que McDonald's, par exemple, et (à mon avis épicurien) s'il commençait seulement à proposer de meilleures pâtisseries et sandwichs, il pourrait augmenter ses revenus comme un fou. Selon une publication commerciale, Starbucks est l'une des rares chaînes de restaurants à avoir « déchiffré le code sur la rétention des employés, " avec des avantages tels que le remboursement des frais de scolarité, prestations de santé et congés payés.

K11-GLASSMAN.indd

Getty Images

Choix multiples. Les meilleurs choix parmi les entreprises établies avec plusieurs marques sont Brinker International (MANGER, 39 $), avec Chili's et Maggiano's; Restaurants Darden (DRI, 125 $), au homard rouge, Olive Garden et Eddie V's; et Marques de restaurants internationales (QSR, 76 $), avec Popeye, Burger King et Tim Hortons, la populaire chaîne canadienne de café et de beignet.

Brinker affiche un P/E basé sur des bénéfices projetés inférieurs à 10 et un rendement du dividende proche de 4 %. C'est plus risqué que les deux autres, avec un bilan très endetté et des revenus qui ont à peine bougé au dernier trimestre. Mais l'entreprise voit des gains importants en 2020. Actions de Darden, ce qui donne 2,8%, et marques de restaurants, ce qui donne 2,6 %, ont chacun à peu près doublé en trois ans. Ce sont des entreprises bien gérées, construit pour le long terme.

Dans une classe à part est Marques Miam (MIAM, 119 $), avec une capitalisation boursière de 36 milliards de dollars. Il en a plus de 48, 000 KFC, Restaurants Pizza Hut et Taco Bell dans plus de 140 pays. Yum a récemment investi 200 millions de dollars dans Grubhub (GRUB), le service de livraison dont le stock a dégringolé de 146$ en septembre 2018 à 59$ dans un contexte ultra-concurrentiel, secteur pour l'instant sans profit que j'éviterais.

Yum Brands est, bien, délicieux, mais j'aime Yum China Holdings (YUMC, 46 $), une société sœur avec 8, 600 points de vente dans plus de 1, 000 villes chinoises, encore plus. L'action semble avoir souffert inutilement des affrontements commerciaux récents entre les États-Unis et la Chine, présenter une opportunité d'achat. Une autre entreprise chinoise à considérer est Café de la chance (LK, 21 $), une chaîne de 3, 000 petits cafés du continent qui prennent principalement des commandes en ligne, un modèle qui pourrait aller dans le monde entier.

Séduisant parmi les plus petits, des actions plus volatiles est Dine Brands Global (VACARME, 72 $), propriétaire de Applebee's et International House of Pancakes, qui a récemment introduit une gamme de (vous l'aurez deviné) hamburgers. Presque tous les restaurants sont franchisés, et l'action est valorisée de manière attractive avec un P/E de 10 et un rendement de 3,8%.

Finalement, le stock de restaurant le plus chaud ne possède aucun restaurant. C'est au-delà de la viande (BYND), qui est devenu public en mai à 25 $ et se négocie maintenant à 155 $. Beyond Meat vend ses versions végétaliennes de viande dans les épiceries et les restaurants, y compris la saucisse de petit-déjeuner pour Dunkin' (DNKN), des hamburgers pour Carl's Jr. et du poulet pour KFC. Une autre compagnie, Aliments impossibles, qui n'est pas encore cotée en bourse, fournit le hamburger sans viande pour l'Impossible Whopper, de Burger King.

Attention aux modes. Seuls 5% des Américains se déclarent végétariens (un chiffre en baisse depuis 1999). Certainement, soyez à l'affût de la prochaine grande chaîne. Mais pour l'instant, investir dans des entreprises avec de solides antécédents et de délicieux dividendes.

James K. Glassman préside Glassman Advisory, un cabinet de conseil en affaires publiques. Il n'écrit pas sur ses clients. Il ne possède aucune des actions recommandées dans cette colonne. Son livre le plus récent est Filet de sécurité :la stratégie pour réduire les risques de vos investissements en période de turbulences.

-

Comment payer pour un voyage d'été avec des billets d'avion à la hausse

Les prix des billets davion domestiques devraient augmenter de 16% cet été, il est donc plus important que jamais dêtre attentif au financement de vos prochaines vacances. (iStock) Lenvie de voyager

-

Comment ouvrir un compte courant gratuitement sans dépôt

Louverture dun compte courant est un élément essentiel des finances personnelles. Les comptes chèques peuvent simplifier les achats, dépôts automatiques, payer des factures et transférer des fonds, en

-

Top 5 des États qui achètent des billets de loterie

Les résidents du Mississippi ont récemment fait la queue pour acheter des billets de loterie dans leur État dorigine pour la toute première fois. Bien quil reste encore à voir à quel point la loteri

-

Qu'est-ce que P/FFO vs P/AFFO ?

P/FFO vs P/AFFO sont considérés comme des mesures plus sophistiquées pour mesurer la performance du FPI. Bien que le bénéfice par action (BPA) Bénéfice par action (BPA) Le bénéfice par action (BPA) es

Fonds d'investissement public

- Meilleurs fonds indiciels en Inde

- Fonds communs de placement pour un investisseur prudent – 2019

- La stratégie d'achat et de conservation résiste à l'épreuve du temps

- Fonds communs de placement basés sur la capitalisation boursière

- Un argument contre l'hypothèse d'efficience du marché

- Qu'est-ce qu'un fonds spéculatif activiste ?

-

Les femmes croient de plus en plus que l'égalité de rémunération se produira au cours de leur vie,

Les femmes croient de plus en plus que l'égalité de rémunération se produira au cours de leur vie, lenquête trouve Cest une nouvelle décennie - et les femmes sont optimistes quant à légalité de rémunération, leurs finances et le progrès financier des générations futures. Telles sont les prin...

-

Qu'est-ce que l'intégration en aval ?

Qu'est-ce que l'intégration en aval ? Lintégration en aval est une forme dintégration verticaleIntégration verticaleUne intégration verticale, cest lorsquune entreprise étend ses opérations au sein de sa chaîne dapprovisionnement. Cela si...

-

Valeur nette moyenne par âge :où en êtes-vous ?

Valeur nette moyenne par âge :où en êtes-vous ? La plupart dentre nous savons que notre valeur nette nest pas aussi élevée que celle de Beyoncé, mais savez-vous comment se compare votre valeur nette moyenne par âge ? Selon une enquête de la Réser...

-

36% des consommateurs s'inquiètent des dettes de vacances. Voici comment l'éviter

36% des consommateurs s'inquiètent des dettes de vacances. Voici comment l'éviter Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...