Où investir,

Chaque marché haussier a ses caprices, mais celui-ci, dans sa vieillesse, a développé une double personnalité. Après une expérience de mort imminente fin 2018, le taureau s'est redressé en 2019 et la bourse a atteint de nouveaux sommets, retournant un incroyable 23% d'ici la fin octobre, tel que mesuré par l'indice 500 actions de Standard &Poor's.

Et encore, ce n'est pas un taureau qui charge. C'est plutôt un Ferdinand, le vieux personnage de livre pour enfants qui refuse de se battre. Ce qui est si étrange, c'est que la marche vers des sommets records a été menée par des investissements favorisés par les timides, les grands, Blue chips des États-Unis, les valeurs à faible volatilité et les secteurs défensifs plus demandés en période de marchés baissiers qu'en période de forte reprise. L'argent qui sort des fonds d'actions a démenti les gains de l'indice. « Nous avons une course de 20 % en bourse menée par tous les actifs baissiers, " dit Jim Paulsen, stratège en chef des investissements chez Leuthold Group. « Tout cela reflète la bizarrerie de cette reprise, " il dit. "C'est vraiment un marché haussier mené par des ours."

Nous pensons que le taureau peut gérer une course plus modeste en 2020, avec de bonnes chances que le leadership du marché vienne de secteurs plus traditionnellement, bien, haussier. La litanie familière des risques n'a pas disparu. Mais plutôt que d'être obsédé par les ours qui rôdent et une récession imminente (au moins pendant un certain temps), il sera logique de mélanger un peu d'attaque avec la défense dans votre portefeuille. Pour quelques idées sur quoi faire avec votre argent maintenant, Découvrez les tendances qui, selon nous, façonneront le marché en 2020. Les prix et autres données sont au 31 octobre.

1. Les actions continuent de grimper.

Le marché boursier a défié les probabilités en continuant de grimper bien dans sa 11e année, malgré le ralentissement de la croissance des bénéfices, craintes de récession et un énorme nuage d'incertitudes tarifaires. Certaines de ces probabilités évolueront un peu plus en faveur du taureau en 2020 alors que la relance de la banque centrale s'appliquera à l'économie, la croissance des bénéfices s'accélère, et les investisseurs retrouvent un appétit pour le risque alors qu'un accord commercial au moins partiel avec la Chine semble faisable.

Pour être clair, nous ne disons pas d'aller à fond sur les actions à ce stade tardif de la reprise économique et du marché haussier. Paulsen pense qu'une pondération appropriée du portefeuille pourrait maintenant se situer à mi-chemin entre votre exposition maximale et votre exposition moyenne aux actions. Et ce n'est pas le moment pour la complaisance, dit Terri Spath, directeur des investissements chez Sierra Funds. « Vous devez être tactique et avoir un plan sur la façon dont vous allez gérer la volatilité, " elle dit.

Il semble raisonnable de s'attendre à ce que le S&P 500 atteigne un niveau compris entre 3200 et 3300 en 2020. Le conservateur, bas de gamme implique un gain de prix d'un peu plus de 5% et, ajouter des dividendes, un rendement total d'un peu plus de 7 %. Cela se traduit par une moyenne industrielle Dow Jones d'environ 28, 500 points. Que notre appel soit hors de propos, et si le pic en 2020 survient en milieu d'année ou en fin d'année, dépend en grande partie de la façon dont l'élection présidentielle américaine bouleverse le marché. On notera aussi qu'en 2020, un baromètre américain de premier ordre comme le S&P 500 n'est peut-être pas votre seul indicateur de succès, car les actions des petites entreprises et les participations étrangères peuvent également briller.

2. Les craintes de récession s'estompent.

Le secteur manufacturier américain s'est contracté en octobre pour le troisième mois consécutif, alors que les tensions commerciales mondiales continuaient de peser sur le secteur. Mais le rapport était une amélioration par rapport au mois précédent, et des indices similaires montrent davantage une inflexion. « Vous voyez les premières pousses vertes que la récession manufacturière est en train de toucher son point le plus bas, " dit Lindsey Bell, stratège en chef des investissements chez Ally Invest. (Pour plus, voir notre entrevue avec Bell.)

Pour l'économie américaine dans son ensemble, Kiplinger table sur une croissance de 1,8 % en 2020, contre 2,3 % attendu en 2019 et 2,9 % en 2018. Les dépenses des entreprises aux États-Unis ont été modérées par l'incertitude entourant un accord commercial, les retombées du Brexit et l'angoisse de l'élection présidentielle. Mais avec un chômage au plus bas depuis des décennies, consommateurs, qui représentent l'essentiel de l'économie américaine, restent un support solide. La Réserve fédérale aussi, qui a baissé les taux à court terme à trois reprises depuis juin.

Kiplinger s'attend à ce que le taux de chômage grimpe à 3,8% en 2020 contre 3,6% en 2019, et la Fed de baisser ses taux au moins une fois au début de 2020. « L'économie est dans un bras de fer entre le risque géopolitique et la résilience sous-jacente du ménage américain, plus la Fed, " dit Mike Pyle, stratège en chef des investissements mondiaux chez le géant de l'investissement BlackRock. Il parie du côté des consommateurs américains et des banquiers centraux.

3. Gains ramasser.

Dire que 2019 a été une année décevante pour les bénéfices des entreprises est un euphémisme. Les analystes de Wall Street s'attendent à une croissance modérée des bénéfices de 1,3% pour 2019, selon le tracker de bénéfices Refinitiv. Mais le contexte est essentiel :il n'est pas surprenant que les bénéfices de 2019 aient été stables par rapport aux bénéfices de 2018 qui avaient été suralimentés par les réductions d'impôt sur les sociétés.

Pour 2020, les analystes s'attendent à une croissance robuste des bénéfices d'un peu plus de 10 %. Ces projections optimistes sont sans aucun doute élevées - considérez qu'il y a un an, les analystes prévoient une croissance des bénéfices de 10 % pour 2019, trop. Une attente plus réaliste de croissance des bénéfices en 2020 est d'environ la moitié de l'estimation consensuelle, ou 5% à 6%, dit Alec Young, directeur général de FTSE Russell Global Markets Research. Toujours, "c'est suffisant pour maintenir le marché à la hausse, " il dit.

Inverser les tendances 2019, la plus forte croissance des bénéfices est attendue de l'énergie, les secteurs de l'industrie et des matériaux - les trois plus grands retardataires en 2019. Sur la base des estimations de bénéfices pour les quatre prochains trimestres, le S&P 500 se négocie à 17,5 fois les bénéfices, ce qui est supérieur au P/E moyen sur cinq ans de 16,6 et à la moyenne sur 10 ans de 14,9, mais loin des niveaux farfelus.

4. L'élection l'emporte sur tout.

Avant de s'inquiéter de l'élection présidentielle de 2020, les investisseurs doivent d'abord analyser les retombées potentielles d'une destitution présidentielle ou non. L'opinion à Wall Street est que même si le président Trump est destitué, sa destitution est peu probable, et l'exercice s'avérera neutre pour les actions. "L'ensemble du processus de destitution est plus du théâtre politique qu'autre chose, " dit Phil Orlando, stratège en chef des actions chez Federated Investors.

OUTLOOK.FINAL.indd

Illustration par le projet Twins

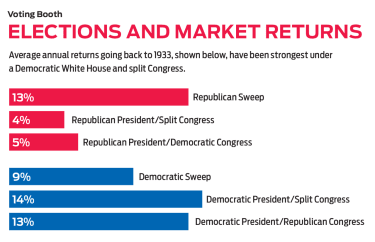

Et bien que l'élection promet d'être une affaire difficile, considérer que, datant de 1833, les actions ont rapporté en moyenne 6% les années d'élection présidentielle, selon le Almanach de l'opérateur boursier. Concernant les résultats des élections, le pire pour les actions historiquement a été un président républicain avec un Congrès divisé, selon RBC Marchés des Capitaux (2019 étant une contradiction flagrante). Remontant à 1933, chaque fois que cette configuration de leadership a été mise en place, le S&P 500 n'a rapporté que 4% annualisé. Les meilleurs retours, 14% annualisé, relever d'un président démocrate et d'un Congrès divisé.

Aucun secteur n'est plus dans la ligne de mire des politiques que les soins de santé, les assureurs et les fabricants de médicaments étant secoués par des propositions visant à réduire les prix des ordonnances et à étendre l'assurance-maladie. Ce sont des variations sur des thèmes familiers, et les actions de soins de santé sont souvent à la traîne des élections américaines, rapporte Goldman Sachs, derrière le S&P 500 par une médiane de sept points de pourcentage au cours des 12 mois précédant les 11 élections présidentielles depuis 1976. En conséquence, Goldman recommande aux investisseurs de se détourner des actions de soins de santé. Les investisseurs doivent faire preuve de prudence dans les autres secteurs les plus à risque de changements de politique potentiels, dont l'énergie (publications sur les risques climatiques, réglementation sur les émissions de carbone, fracturation hydraulique) et financières (plus de réglementation, plafonnement des intérêts sur les cartes de crédit, remise de dette étudiante).

5. L'offensive bat la défense.

Cela peut sembler contre-intuitif à ce stade avancé, mais le marché en 2020 pourrait récompenser un peu plus la prise de risque, surtout lorsqu'il s'agit de parier sur les valeurs cycliques (celles qui sont les plus sensibles aux fluctuations de l'économie). "Cela a été gratifiant d'être aligné défensivement au cours des 18 derniers mois, " dit Mark Luschini, stratège en chef des investissements chez Janney Capital Management. « Nous commençons à détecter une subtile, mais nous pensons persistant, passage aux secteurs cycliques. Nous pensons que c'est là où nous voulons nous positionner en 2020. »

Considérez les actions de consommation discrétionnaire (celles des entreprises qui fabriquent des biens de consommation non essentiels). Les investisseurs peuvent adopter une approche globale avec Secteur de la consommation discrétionnaire SPDR (symbole XLY, 121 $), un fonds négocié en bourse dont les principaux avoirs sont Amazon.com (AMZN) et The Home Depot (HD). Sam Stoval, stratège en chef du cabinet d'études CFRA, affirme que les actions discrétionnaires préférées de l'entreprise comprennent les détaillants automobiles VoitureMax (KMX, 93 $) et O'Reilly Automobile (ORLY, 436 $). Bank of America Merrill Lynch a récemment recommandé un constructeur de maisons Mid-Atlantic NVR (NVR, 3 $, 637) à la suite d'un repli des actions mi-octobre.

BofA aime aussi les actions de baromètre industriel chenille (CHAT, 138 $), et il a relevé son objectif de cours sur 12 mois sur l'action de 154 $ à 165 $ par action. Au sein de la finance, UBS Investment Bank recommande le géant de l'assurance Groupe international américain (AIG, 53 $) sur la base de ses perspectives d'amélioration des résultats techniques et d'augmentation des marges bénéficiaires.

La technologie est un autre secteur prometteur pour 2020, mais avec une torsion, dit Paulsen. « Les grandes capitalisations sont trop détenues et trop aimées, " il dit. « Les petits noms ont tout aussi bien fait, ils ont des taux de croissance plus rapides, et ils ne sont pas dans le collimateur des régulateurs, " il ajoute. Les actions de l'indice S&P SmallCap 600 Information Technology se négocient à peu près au même P/E que les actions de l'indice S&P 500 infotech, note Paulsen, lorsque les premiers commandent généralement une prime de 18%. A découvrir : FNB Invesco S&P à petite capitalisation des technologies de l'information (PSCT, 91 $). Les principaux titres comprennent Cabot Microelectronics (CCMP), Viavi Solutions (VIAV) et Brooks Automation (BRKS).

N'abandonnez pas les positions défensives, comme les produits de consommation courante, les services publics ou les actions à faible volatilité. Mais vous voudrez rechercher les noms les moins chers. Par exemple, Le Credit Suisse a mis au point une liste d'actions à faible volatilité avec ce que la firme considère comme des évaluations plus raisonnables, y compris agence de publicité Omnicom (MOC, 77 $) et une entreprise de technologie Systèmes Citrix (CTXS, 109 $).

6. La valeur décolle.

Pendant des années, les actions de valeur (celles qui sont des bonnes affaires basées sur des mesures d'entreprise telles que les bénéfices ou les ventes) n'ont pas suivi le rythme des actions de croissance (celles qui augmentent les bénéfices et les ventes plus rapidement que leurs pairs). L'indice S&P 500 Value a suivi son homologue de croissance de plus de cinq points de pourcentage au cours des trois dernières années. Depuis septembre, cependant, l'indice de valeur a battu la croissance, retour de 6,5%, contre 2%. Nous avons déjà vu de telles fausses têtes. Mais les analystes de Bank of America Merrill Lynch voient "une convergence de signes pour une course de valeur soutenue". Parmi eux :les valeurs Value, qui ont tendance à se chevaucher avec des industries sensibles aux fluctuations économiques, surperforment généralement lorsque les données économiques commencent à s'améliorer et lorsque la croissance des bénéfices des entreprises s'accélère.

De plus, selon BofA, les actions de valeur ont été bousculées par les gestionnaires de fonds, les laissant à la fois bon marché et avec beaucoup d'espace pour fonctionner. L'indice S&P 500 Growth s'est récemment négocié à 22 fois les bénéfices estimés pour l'année à venir, contre 15 pour sa contrepartie en valeur. Pensez à ajouter de la valeur à votre portefeuille avec deux fonds du Kiplinger 25, la liste de nos fonds sans frais préférés : Crosse Dodge &Cox (DODGX) et Valeur du prix de T. Rowe (TRVLX).

7. Les taux plafonnent.

Les rendements des bons du Trésor à 10 ans ont chuté à 1,47 % l'été dernier alors que les craintes de récession atteignaient un crescendo. Depuis, la Fed a fait baisser les taux courts, et les rendements du Trésor à 10 ans sont remontés à 1,7 % fin octobre, une fois de plus supérieurs aux rendements à plus court terme, annulant ainsi le redoutable signe avant-coureur de la récession de ce qu'on appelle la courbe des taux inversée. Toujours, Kiplinger ne s'attend pas à ce que les rendements du Trésor à 10 ans dépassent les 2% tant que la guerre commerciale dure, qui pose des défis pour les investisseurs de revenu. « Vous avez besoin du lest des bons du Trésor dans votre portefeuille quand il y a de la volatilité, " dit Young, à FTSE Russell. « Mais avec des taux à des niveaux incroyablement bas, il est également important d'obtenir des revenus d'autres sources.

Obligations à haut rendement (éviter la tache de pétrole), Les obligations des marchés émergents et les actions versant des dividendes telles que les fiducies de placement immobilier et les services publics sont de bons endroits pour rechercher du rendement. Les fonds à considérer comprennent Vanguard High Yield Corporate (VWEHX), rendement de 4,5%, et Obligations des marchés émergents TCW (TGEIX), rapportant 5,1%. Actions de dividendes américaines Schwab (SCHD, 56 $), membre de la liste Kiplinger ETF 20 de nos ETF préférés, investit dans des payeurs de dividendes de haute qualité et rapporte un peu plus de 3 %. Spathe, à Sierra Funds, est haussier sur les actions privilégiées. ETF IShares Preferred and Income Securities (PFF, 37 $) donne 5,5 %. (Pour plus d'idées, voir Investissement de revenu.)

8. Les marchés d'outre-mer reprennent.

Une combinaison de faibles valorisations et de moins de vents contraires pourrait rendre les marchés internationaux intéressants à explorer en 2020. Une comparaison des indices de marché MSCI par rapport aux bénéfices attendus montre que les États-Unis se sont récemment négociés à un P/E approchant 18, contre près de 14 pour la zone euro et seulement 12 pour les marchés émergents. la Banque centrale européenne a lancé une nouvelle série de mesures de relance monétaire en octobre, et l'assouplissement des taux de la Fed aux États-Unis devrait aider à relever les devises et les marchés financiers des pays émergents. Les tensions commerciales mondiales pourraient se désamorcer à l'approche des élections américaines, et le divorce de la Grande-Bretagne avec l'UE a pris un ton plus civil.

« La bonne nouvelle sur le plan politique est récente et pourrait prendre quelques mois pour relancer l'économie mondiale, », déclare le stratège de marché Ed Yardeni, de la recherche Yardeni. Mais en termes de stratégies de portefeuille, il dit, « l'essentiel est que Stay Home a surperformé Go Global pendant la majeure partie du marché haussier actuel, mais Stay Home pourrait prendre du retard au cours des six à 12 prochains mois. » Un choix valable pour les investisseurs qui envisagent d'ajouter une exposition internationale est Stock international Dodge &Cox (DODFX), avec un ratio de dépenses de 0,63%. Le fonds, qui a rouvert aux investisseurs au printemps dernier, a une orientation valeur et, au dernier rapport, près de 20 % des actifs étaient investis dans les marchés émergents. Les principaux titres comprennent deux entreprises françaises, le fabricant de médicaments Sanofi et le banquier BNP Paribas.

-

Le refroidisseur d'eau

Voici quelques éléments que nous avons jetés dans le bureau (virtuel) de blooom ce mois-ci… - Apple développe le service « Payer plus tard » pour permettre aux clients dacheter tous les achats App

-

Comment décidez-vous quoi dépenser sur un ordinateur?

Décidez dacheter un ordinateur ces jours-ci et vous êtes immédiatement confronté à un processus de décision complexe dans lequel vous opposez les caractéristiques au prix. Le choix est intensément per

-

3 étapes Sécurité Sociale à suivre 5 ans avant de prendre sa retraite

Se rapprocher de lâge de la retraite peut être excitant, mais aussi éprouvant pour les nerfs. La retraite devrait être quelque chose à attendre avec impatience, mais profiter confortablement de votre

-

Comment construire un garage de camping-car bon marché

Un camping-car ou une remorque de camping-car que vous tractez a besoin dun garage pour protéger son extérieur. Construire un garage pour VR nécessite une attention aux détails, car une structure fra

Fonds d'investissement public

-

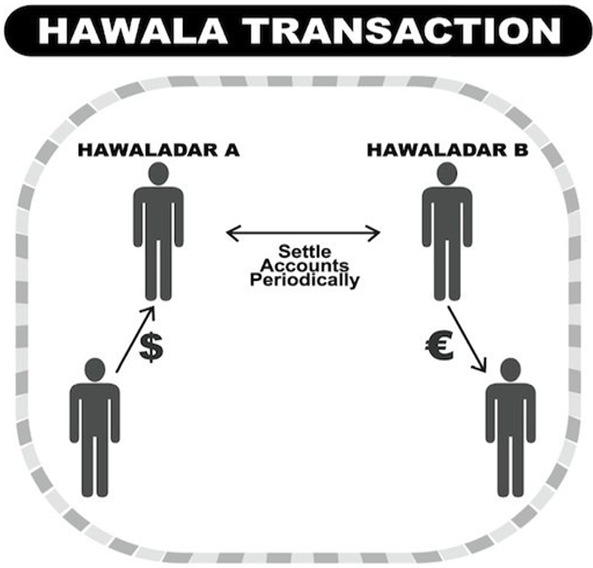

Qu'est-ce qu'Hawala ?

Qu'est-ce qu'Hawala ? Hawala, provenant dun terme arabe pour transfert ou trust, est une méthode informelle de transfert dargent sans quaucun argent ne se déplace physiquement dun endroit à un autre. Il est basé sur un sys...

-

Qu'est-ce qu'un marché au comptant ?

Qu'est-ce qu'un marché au comptant ? Un marché au comptant est un marché financier où des instruments financiers et des matières premières sont négociés pour une livraison instantanée. La livraison fait référence à léchange physique dun ...

-

Pourquoi nous nous percevons comme plus riches que nous ne le pensons

Pourquoi nous nous percevons comme plus riches que nous ne le pensons Chaque jour, des milliards de personnes prennent dinnombrables décisions qui ont des implications économiques. Acheter de nouveaux vêtements, dîner dans un restaurant japonais, louer une maison :la pl...

-

Qu'est-ce que le revenu de placement net (NII) ?

Qu'est-ce que le revenu de placement net (NII) ? Le revenu net de placement (NII) est le revenu total avant impôts quun investisseur reçoit sur son portefeuille dactifs de placement. Le NII est généré par les dividendes, gains en capitalGain en capi...