10 meilleurs FPI pour le reste de 2021

Getty Images

Les fiducies de placement immobilier (FPI) ont été très performantes jusqu'à présent en 2021. Le rendement total d'environ 30 % du secteur immobilier (prix plus dividendes) jusqu'à la fin août bat facilement le rendement de plus de 21 % de l'indice S&P 500.

Mieux encore :plusieurs facteurs suggèrent que les FPI devraient continuer à battre d'autres investissements au cours des mois restants de 2021.

Le premier est la rareté des hauts rendements. Maintenant, le bon du Trésor à 10 ans et le S&P 500 rapportent tous deux un dérisoire 1,3%. Mais les FPI rapportent plus du double, à 2,7% en moyenne, faisant des actions immobilières l'un des secteurs les plus générateurs de revenus du marché.

Une autre tendance favorisant les FPI est la hausse de l'inflation. Les valeurs immobilières offrent une couverture naturelle contre l'inflation en raison de leur capacité à augmenter les loyers. Les données de la National Association of REITs montrent que cette classe d'actifs surpasse l'indice S&P 500 80 % du temps pendant les périodes d'inflation élevée et croissante.

En outre, certains secteurs des FPI connaissent une demande en plein essor en raison de la distanciation sociale liée au COVID qui a fait passer de nombreuses transactions en personne au numérique. Les FPI industrielles fournissent les installations qui permettent l'exécution rapide des commandes en ligne. Les FPI de données hébergent les serveurs qui alimentent les sites Web et le commerce électronique. Les FPI à tour de téléphonie cellulaire fournissent une infrastructure pour la croissance des communications sans fil.

Un autre secteur florissant des FPI est celui des logements préfabriqués, qui profite de la pénurie actuelle de logements abordables. Les stocks de logements aux États-Unis sont proches de leurs plus bas historiques et les prix des maisons neuves dépassent en moyenne 287 $, 000 contre moins de 82 $, 000 pour une maison préfabriquée.

Continuez à lire pendant que nous explorons les 10 meilleurs FPI pour le reste de 2021 - sélectionnés parmi les secteurs immobiliers les plus performants. La plupart offrent des dividendes en hausse, de riches rendements et des perspectives de croissance exceptionnelles au second semestre de cette année.

Les données sont en date du 30 août. Les rendements des dividendes sont calculés en annualisant le paiement le plus récent et en divisant par le cours de l'action. Les FPI sont répertoriées dans l'ordre inverse du rendement.

Tour américaine

Getty Images

- Valeur marchande: 132,8 milliards de dollars

- Rendement du dividende : 1,8 %

Tour américaine (AMT, 291,68 $) est une FPI de tour cellulaire de premier plan avec un portefeuille mondial de plus de 214, 000 sites de communication. Au cours de la dernière décennie, le titre immobilier a réalisé 14% de FFO annuel par action (fonds d'exploitation, une importante mesure des bénéfices du FPI) en ajoutant plus de locataires sur les tours de téléphonie cellulaire existantes et en construisant / acquérant de nouveaux actifs.

La demande d'infrastructures de communication augmente dans le monde entier en raison de la croissance exponentielle du trafic de données mobiles, qui devrait augmenter de 28 % par an jusqu'en 2026, et un nombre croissant d'appareils mobiles connectés. Les analystes de KeyBanc considèrent le déploiement de la 5G comme un autre catalyseur qui augmentera les investissements dans l'infrastructure des fournisseurs de services sans fil à plus de 33 milliards de dollars en 2023.

American Tower a considérablement étendu son réseau de tours cellulaires au début de 2021 en acquérant Telxius Tower, qui en possède 31, 000 tours cellulaires et 3, 300 sites en construction concentrés en Allemagne, Espagne et Amérique latine. Grâce à cet achat, American Tower étend également sa relation avec un locataire important, Telefonica (TEF), et gagne une accumulation immédiate de FFO.

Le FFO ajusté par action du FPI a augmenté de 17 % au cours du trimestre de juin et American Tower prévoit des gains de FFO ajustés de 12 % cette année et une croissance annuelle à deux chiffres à plus long terme.

L'achat de Telxius augmente temporairement l'effet de levier du FPI, mais American Tower conserve sa cote de crédit et ses liquidités de première qualité (plus de 4,7 milliards de dollars de liquidités et de lignes de crédit disponibles). Le FPI prévoit de réduire l'endettement à sa fourchette cible 3x-5x au cours des prochaines années.

Plus, Selon Barron's, American Tower est l'une des actions d'infrastructure les plus susceptibles de bénéficier de la facture de dépenses d'environ 1 000 milliards de dollars de l'administration Biden. Bien qu'il ne soit pas exactement le moins cher des FPI à 28 fois les FFO à terme, AMT offre l'un des dividendes les plus sûrs et les plus dynamiques de l'industrie. La croissance du dividende par action a été en moyenne de 20 % par an depuis 2012, et le ratio de distribution de dividendes en espèces est un modeste 50,5 %.

Fiducie immobilière Americold

Getty Images

- Valeur marchande: 9,6 milliards de dollars

- Rendement du dividende : 2,4%

Fiducie immobilière Americold (FROID, 36,67 $) est la plus grande FPI publique spécialisée dans l'espace d'entreposage frigorifique. COLD possède 242 entrepôts à température contrôlée et 1,4 milliard de pieds d'espace de stockage réfrigéré répartis en Amérique du Nord et du Sud, Europe et Asie.

Ses clients sont des producteurs alimentaires de premier plan comme Conagra Brands (CAG), Unilever (UL), Kraft Heinz (KHC) et Danone (DANOY), et les détaillants alimentaires tels que Kroger (KR), Safeway, H-E-B et Sprouts Farmers Market (SFM). Le FPI détient une part de 21 % du marché américain de l'entreposage frigorifique.

Fondamentaux solides de l'industrie agroalimentaire, des relations clients de longue date et une croissance régulière du nombre de contrats d'engagement fixe améliorent la visibilité des bénéfices et créent une longue piste pour la croissance de COLD. Les plus gros clients d'Americold ont en moyenne plus de 35 ans d'ancienneté dans l'entreprise et passent généralement des contrats pour plusieurs installations et plusieurs services à valeur ajoutée. La majorité des principaux clients du FPI ont signé des contrats d'engagement fixe d'une durée moyenne de sept ans et ces contrats représentent actuellement près de 40 % des revenus.

La croissance future de COLD proviendra de la poursuite des hausses de loyer et d'occupation, expansion géographique, nouveaux développements et acquisitions. Americold prévoit d'investir de 175 à 300 millions de dollars par an dans de nouveaux développements et a récemment acquis un concurrent majeur, Groupe d'Agro Marchands, qui est la troisième plus grande entreprise d'entreposage frigorifique en Europe et la quatrième aux États-Unis. Cette acquisition ajoute 46 entrepôts dans 10 pays aux avoirs du FPI.

Les revenus d'Americold ont augmenté de 36% au cours du trimestre de juin et le résultat opérationnel net (NOI) a augmenté de 21%. Cependant, Le FFO ajusté par action était inférieur d'un cent à l'estimation consensuelle des analystes en raison des perturbations de l'approvisionnement de la chaîne alimentaire mondiale liées au COVID qui ont nui aux marges. Cela a déclenché des déclassements des analystes de Raymond James et de Citi à Neutre et une baisse d'environ 7 % du cours de l'action. Cette, cependant, a probablement créé un point d'entrée attrayant pour les nouveaux investisseurs cherchant à s'exposer à l'un des meilleurs FPI du marché.

COLD est une action versant des dividendes depuis son premier appel public à l'épargne (IPO) en 2018 et a augmenté ses paiements d'environ 5 % par an. La sécurité du dividende est soutenue par un bilan très liquide, qui montre 1,3 milliard de dollars de liquidités et de lignes de crédit disponibles.

Propriétés UMH

Getty Images

- Valeur marchande: 1,1 milliard de dollars

- Rendement du dividende : 3,2%

Propriétés UMH (HUM, 23,93 $) possède et exploite des communautés de logements préfabriqués et loue des sites d'habitation à des propriétaires résidentiels privés. Maintenant, le FPI possède 127 communautés et 24, 000 sites d'accueil développés répartis dans 10 États américains. UMH en possède également 8, 600 maisons préfabriquées qu'elle loue à des locataires et prévoit d'ajouter 800 à 900 nouvelles unités au portefeuille locatif chaque année. Ses unités locatives sont occupées à 95,9 % et les taux d'occupation des terrains loués dépassent 86,0 %.

Le portefeuille existant du FPI permet une expansion considérable, basé sur 3, 500 lots actuellement vacants et terrains non aménagés pouvant accueillir 7 supplémentaires 300 futurs sites.

Au cours des quatre dernières années, UMH a généré une croissance de 60 % de son chiffre d'affaires, 67% de gains de NOI et une augmentation de 59% des FFO. Au cours du seul trimestre de juin, Le FFO par action a augmenté de 29 %.

Le taux d'occupation et les unités locatives du FPI ont tous deux augmenté pendant la pandémie et l'UMH bénéficie actuellement d'une pénurie nationale de logements abordables qui accélère la demande de logements préfabriqués. En outre, le FPI a une forte présence à proximité des champs de gaz naturel Marcellus et Utica Shale, où l'activité de développement a alimenté des gains d'emplois et une demande en plein essor de logements.

UMH verse un dividende chaque année depuis 1998 et a augmenté sa distribution trimestrielle de 5,5% en janvier. Le versement de dividendes en espèces est prudent à moins de 60 % et le FPI a un faible endettement et une grande flexibilité financière.

Les analystes pensent certainement qu'il s'agit de l'une des meilleures FPI du marché. Sur les sept couvrant l'action suivie par S&P Global Market Intelligence, six appellent cela un achat fort et un dit que c'est un achat.

STAG Industriel

Getty Images

- Valeur marchande: 6,9 milliards de dollars

- Rendement du dividende : 3,4%

Propriétaire d'entrepôt STAG Industriel (CERF, 42,57 $) bénéficie de la croissance du commerce électronique et s'est en fait étendu pendant la pandémie, acquisition de 48 immeubles. Aujourd'hui, le FPI possède 501 entrepôts et plus de 100 millions de pieds carrés d'espace de location répartis dans 39 États américains.

Environ 40 % du portefeuille de cette FPI est lié au commerce électronique. Considérant que les ventes au détail numériques aux États-Unis sont passées de moins de 6 % à 13,6 % au cours des 10 dernières années, cela a créé une croissance régulière pour STAG. Le nom de l'immobilier capitalise également sur le marché de l'immobilier industriel de 1 000 milliards de dollars via des acquisitions et prévoit d'étendre sa présence sur les 60 premiers marchés américains.

La croissance robuste de cette FPI ne s'est pas faite au détriment de la sécurité grâce à un portefeuille bien diversifié géographiquement, les locataires et les conditions de location. Le plus gros locataire de STAG, Amazon.com (AMZN), ne contribue qu'à 3,9 % des loyers et ses autres locataires représentent au moins 45 industries différentes. Les échéances des baux sont également échelonnées, avec seulement 30 % des baux expirant jusqu'en 2023.

Le FFO ajusté par action du FPI a augmenté de 10,6 % au cours du trimestre de juin et STAG a augmenté ses prévisions de FFO pour 2021 d'environ 2 %, pour atteindre une fourchette de 2,02 $ à 2,04 $ par action. En outre, la société a relevé ses prévisions pour la croissance du NOI en espèces et le volume d'acquisition des magasins comparables.

STAG a versé des dividendes 10 années de suite. Les dividendes mensuels sont soutenus par un bilan prudent qui montre une dette à 23 % de la capitalisation totale et 4,7 fois l'EBITDA ajusté au taux courant (bénéfice avant intérêts, impôts, dépréciation et amortissement).

Wells Fargo a nommé STAG « Signature Pick » parmi les FPI en mai. Cela signifie que les analystes estiment que l'action immobilière présente un rapport risque/rendement favorable et devrait rapporter au moins 15 % à court terme.

MAGASIN Capital

Getty Images

- Valeur marchande: 9,8 milliards de dollars

- Rendement du dividende : 4.0%

MAGASIN Capital (STOR, 35,89 $) investit dans des propriétés à locataire unique louées à des locataires qui fournissent les nécessités quotidiennes. Ces locataires, qui comprennent des restaurants à service rapide, ateliers de réparation automobile, les établissements d'éducation de la petite enfance et les cabinets médicaux et dentaires pour n'en nommer que quelques-uns, représentent plus de 118 industries différentes.

Maintenant, le FPI en possède 2, 738 propriétés réparties dans 49 états et loue à 529 locataires. Ses baux ont une durée résiduelle moyenne pondérée de 14 ans et supportent un taux d'occupation de 99,6 %.

Depuis son introduction en bourse fin 2014, STORE a généré une croissance annuelle du FFO ajusté de 4,2 % par action et de 6,4 % de gains de dividendes annuels. Le FPI vise une croissance organique annuelle de 5 % à plus long terme.

STORE Capital a augmenté le FFO ajusté par action de 13,6% au cours du trimestre de juin et a augmenté les prévisions de FFO pour l'ensemble de l'année. Le FPI a également conclu 612 millions de dollars d'acquisitions au cours des six premiers mois de 2021 et a 12,5 milliards de dollars d'achats potentiels dans son pipeline.

Bien qu'elle soit l'une des meilleures FPI en termes de croissance des dividendes et de sécurité, Les actions STOR sont évaluées à seulement 17,1 fois les estimations de FFO ajustées pour 2022 et une remise de 15 % par rapport à ses pairs.

Warren Buffett reconnaît le succès de ce stock immobilier à emprunter à bas prix pour acquérir des propriétés à haut rendement. Il détient 9% de STOR, ce qui en fait le plus important avoir de FPI dans le portefeuille de Berkshire Hathaway.

Fiducie de soins de santé d'Amérique

Getty Images

- Valeur marchande: 6,6 milliards de dollars

- Rendement du dividende : 4,3%

Fiducie de soins de santé d'Amérique (HTA, 30,23 $) est le plus grand propriétaire/exploitant d'immeubles de bureaux médicaux (MOB) aux États-Unis. Ce FPI possède 471 immeubles, 25,6 millions de pieds carrés d'espace de location et possède un portefeuille d'investissement évalué à 7,5 milliards de dollars.

HTA prévoit de se développer en étendant sa présence dans les zones métropolitaines densément peuplées des États-Unis qui disposent d'installations de recherche et d'hôpitaux universitaires. Les plus grands marchés du FPI comprennent Dallas, Boston, Houston, Miami et Indianapolis.

Des partenariats avec les principaux systèmes de santé nationaux et régionaux ont permis à Healthcare Trust de maintenir un taux d'occupation d'environ 90 % et d'augmenter le FFO par action pendant la pandémie.

Plus long terme, HTA devrait bénéficier de la demande croissante de soins de santé de la part d'une population américaine vieillissante et d'une tendance à privilégier les établissements de soins ambulatoires qui peuvent fournir des soins médicaux plus rentables. La nature très fragmentée du MOB offre au FPI de nombreuses opportunités d'acquisition.

Healthcare Trust se distingue en étant le seul MOB REIT à avoir augmenté ses dividendes huit années de suite, croissance annuelle moyenne de 11,3 %. Le taux de distribution est actuellement de 80 %.

Le programme d'acquisition du FPI s'appuie sur un bilan liquide affichant 1,3 milliard de dollars de liquidités et de crédit disponible, une cote de crédit BBB de Standard &Poor's et aucune échéance de dette importante à court terme.

Au cours des six premiers mois de 2021, Healthcare Trust a augmenté son FFO par action de 7,3 %, clôturé 373 millions de dollars d'investissements, a étendu son portefeuille de projets pré-loués à 375 millions de dollars et a publié des prévisions pour 2021 FFO par action de 1,70 $ à 1,77 $, en hausse d'environ 1,3% à mi-parcours et couvrant facilement le dividende à terme de 1,30 $.

Les actions HTA se négocient à un multiple de 19,5 fois pour transférer des FFO et une remise aux autres FPI. Les investisseurs haussiers peuvent aimer ce titre immobilier pour ses FFO fiables et ses opportunités de croissance des dividendes et d'acquisition dans un marché où la demande de MOB est en hausse.

Propriétés VICI

Getty Images

- Valeur marchande: 16,5 milliards de dollars

- Rendement du dividende : 4,8%

Propriétés VICI (VICI, 30,75 $) possède des jeux de premier plan, propriétés d'accueil et de divertissement. Le portefeuille de ce FPI se compose de 28 propriétés totalisant 47 millions de pieds carrés, environ 17 ans, 800 chambres d'hôtel, 200 restaurants, bars et discothèques et quatre terrains de golf de championnat.

Ses propriétés sont louées triple net à des locataires de premier ordre comme Caesars Entertainment (CZR), Hard Rock Café et Century Casinos (CNTY), qui paient tous les frais de propriété et les taxes. Les baux ont une durée moyenne de 34,2 ans.

Grâce à la résilience de ces locataires, VICI a non seulement été en mesure de maintenir une occupation à 100 % pendant la pandémie, mais aussi percevoir 100 % des loyers et augmenter le FFO ajusté par action de 10,8 %. Une autre bonne nouvelle est que le jeu est en train de rebondir en 2021, les casinos commerciaux américains ayant égalé leur meilleur trimestre en termes de revenus au cours des trois premiers mois de l'année, selon l'American Gaming Association.

Le FPI élargit son portefeuille, et en mars, a accepté d'acheter le Venetian Resort Complex de Las Vegas Sands (LVS), qui comprend trois tours hôtelières, le Sands Expo Center et environ 225, 000 pieds carrés d'espace de jeu.

Et en août, VICI a accepté d'acquérir MGM Growth Properties (MGP), un concurrent majeur. Après la fermeture, VICI obtiendra 15 propriétés de divertissement de l'accord, ce qui fera probablement de la FPI le plus grand propriétaire foncier du Strip de Las Vegas.

Commentant l'acquisition de MGM, L'analyste des jeux de Truist Securities, Barry Jonas, l'a vu mettre en évidence pour les investisseurs l'attrait de l'immobilier de jeu. L'analyste des jeux Jeffries, David Katz, aime l'expansion continue de VICI pendant la pandémie et son appétit agressif pour la croissance.

Bien qu'elle soit devenue la plus grande FPI de jeu, Les actions de VICI se négocient à un multiple de 17,6 fois jusqu'aux estimations de FFO par action de 2022 et à une remise de plus de 22% par rapport aux autres FPI. Le dividende de VICI augmente chaque année depuis son introduction en bourse en 2018, dont une hausse de 9 % en août.

Propriétés du gouvernement de l'Est

Getty Images

- Valeur marchande: 1,8 milliard de dollars

- Rendement du dividende : 5,0 %

Propriétés du gouvernement de l'Est (BRIGADE DES STUPÉFIANTS, 21,37 $) est une FPI unique axée sur les propriétés louées à des agences gouvernementales américaines. Le FPI possède 84 propriétés, principalement des bureaux, entrepôts et établissements de soins ambulatoires, et 7,6 millions de pieds carrés d'espace de location. Son portefeuille est loué à 99 % à des locataires d'un certain nombre d'agences gouvernementales américaines différentes, dont le Federal Bureau of Investigation (FBI), Food and Drug Administration (FDA), La sécurité intérieure, Immigration and Customs Enforcement (ICE) et l'armée.

Le gouvernement américain est l'un des plus grands employeurs au monde et le plus grand locataire de bureaux du pays. La quantité de biens immobiliers loués par le gouvernement américain a augmenté de 23,3 % depuis 1998, le gouvernement fédéral louant maintenant plus de biens qu'il n'en possède. Compte tenu des contraintes budgétaires fédérales, les experts s'attendent à ce que cette tendance favorisant la location à la propriété se poursuive à l'avenir.

Le marché des actifs loués par le gouvernement fédéral est également très fragmenté, les 10 premiers propriétaires ne représentant que 25 % du marché, et aucun propriétaire ne possède plus de 5,4 %. Les barrières à l'entrée sont élevées en raison de processus d'approvisionnement complexes et de protocoles de location qui favorisent les propriétaires expérimentés comme Easterly.

Les revenus d'Easterly ont augmenté de 13,3% au cours du trimestre de juin, Le FFO par action s'est amélioré de 3,1% et la DEA a augmenté ses prévisions de FFO par action pour l'ensemble de l'année. DEA s'attend à conclure 300 millions de dollars d'acquisitions cette année. En outre, les plans de l'administration Biden visant à ramener les employés fédéraux sur le lieu de travail pourraient créer des vents favorables pour le FPI en 2021.

La DEA a augmenté son dividende de 1,9% en juillet et a augmenté ses paiements de 4,3% par an sur six ans. Maintenant, Les actions de la DEA se négocient à un multiple de 18 par rapport aux FFO ajustés à terme et à une remise de 12% par rapport à ses homologues FPI de l'industrie.

FPI médicale mondiale

Getty Images

- Valeur marchande: 990,6 millions de dollars

- Rendement du dividende : 5,4%

FPI médicale mondiale (GMRE, 15,43 $) est une FPI de soins de santé à croissance rapide qui investit dans des immeubles de bureaux médicaux, centres de chirurgie ambulatoire, centres de réadaptation pour patients hospitalisés, les hôpitaux de soins aigus et d'autres installations médicales spécialement conçues. Ses locataires sont les principaux systèmes de santé régionaux et nationaux tels que le fournisseur de dialyse Fresenius Medical Care (FMS) et le spécialiste des services post-aigus Kindred Healthcare.

GMRE se différencie de ses concurrents dans ce domaine par la diversité de ses actifs et ses baux triple net, qui ont tendance à surpasser les autres types de location en période de ralentissement.

Treize nouveaux immeubles ont été acquis au cours du premier semestre 2021, ce qui a augmenté la taille du portefeuille du FPI à 157 immeubles et 4,1 millions de pieds carrés d'espace de location. Les propriétés de Global Medical sont louées à 126 locataires différents, affiche des taux d'occupation de 99,1 % et permet une croissance organique constante grâce à des augmentations de loyer annuelles de 2 % intégrées dans ses baux.

Les acquisitions ont contribué à augmenter les revenus du FPI de 27,2 % en glissement annuel au cours du trimestre de juin et le FFO ajusté par action s'est amélioré de 14,6 %.

Le FPI a augmenté son dividende de 3 % en 2021, marquant la première augmentation du dividende de la société en quatre ans. Les investisseurs collectent désormais un riche rendement de dividende de 5,4 %.

Les analystes de Baird s'attendent à ce que le solide pipeline d'acquisitions du FPI génère de solides gains de bénéfices en 2022 et évaluent les actions de GMRE. qui est l'équivalent d'un achat. L'action immobilière se négocie à un modeste multiple de 14,2 fois par rapport au FFO ajusté estimé à 2022 et à une décote de 25 % par rapport à ses pairs.

W.P. Carey

Getty Images

- Valeur marchande: 14,8 milliards de dollars

- Rendement du dividende : 5,4%

W.P. Carey (WPC, 77,92 $) est une FPI globale à bail net qui investit dans des immeubles industriels à locataire unique, dépot, immeubles de bureaux et commerces. Le FPI détient 1, 266 propriétés et plus de 150 millions de pieds carrés d'espaces locatifs répartis à travers l'Amérique du Nord, Europe et Japon. Ses installations sont louées à plus de 350 locataires et ont un taux d'occupation de 98 %.

Les locaux industriels et les entrepôts représentent près de 50 % du portefeuille du FPI. Ses plus gros locataires sont U-Haul, Advance Auto Parts (AAP), le gouvernement espagnol, Concessionnaire automobile britannique Pendragon, Espace de stockage supplémentaire (EXR) et Hellweg, qui exploite des magasins de bricolage à grande surface dans toute l'Allemagne.

Presque tous les baux de W.P .Carey ont des escalades de baux contractuelles, dont 60% sont liés à l'indice des prix à la consommation (IPC). La croissance organique est complétée par des acquisitions. Le FPI a conclu environ 1,0 milliard de dollars d'achats immobiliers au cours des six premiers mois de 2021 et vise un volume de transactions pour l'année entière entre 1,5 et 2,0 milliards de dollars.

W.P. Carey a augmenté le FFO ajusté par action de 11,4 % au cours du trimestre de juin et a relevé ses prévisions de FFO ajusté pour l'année entière pour refléter un volume de transactions plus élevé.

Regarder vers l'avant, un catalyseur potentiel pour W.P. La croissance à court terme de Carey pourrait provenir de la liquidation de ses deux derniers fonds immobiliers non cotés. Le plus grand des deux, CPA : 18 mondial, possède 50 propriétés de location nettes d'une valeur de 1,5 milliard de dollars. Les analystes s'attendent à ce que W.P. Carey d'acquérir au moins certains de ces biens lors de la liquidation du fonds, ce qui pourrait arriver dès le début de l'année prochaine.

WPC a généré plus de 20 années consécutives de croissance des dividendes depuis son premier appel public à l'épargne en 1998 et son rendement dépasse celui des principaux FPI et du S&P 500.

Les dividendes sont soutenus par un bilan solide noté BBB sans aucune échéance de dette importante avant 2024. L'action WPC est évaluée de manière attrayante à 15,2 fois les FFO ajustés à terme et une décote de 27 % par rapport aux pairs du secteur des REIT.

-

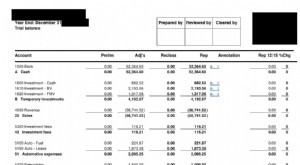

Qu'est-ce qu'une balance de vérification ?

Une balance de vérification est un rapport qui répertorie les soldes de tous les comptes du grand livre général dune entreprise à un moment donné. Les comptes reflétés sur une balance de vérification

-

Avantages financiers du divorce

Le divorce met souvent fin à lintérêt de votre conjoint dans votre avoir de retraite. La plupart des gens doivent se creuser la tête pour croire que des avantages financiers peuvent être obtenus en d

-

15 meilleures façons d'économiser sur l'assurance automobile pour les adolescents

Il semble quhier encore, votre adolescent était dans un siège dauto pour enfants. Mais maintenant, votre adolescent est prêt à emprunter les clés. Vous pourriez avoir des émotions mitigées à lidée q

-

Signification du pointage de crédit Empirica

La contestation derreurs sur un rapport de crédit peut conduire à des améliorations rapides. Empirica est la marque déposée pour la cote de crédit fournie par le bureau dinformation TransUnion. Trans

Fonds d'investissement public

- N'ignorez pas les actions des petites entreprises

- Comment analyser les prix des fonds communs de placement

- Les fonds communs de placement peuvent-ils imiter avec succès les fonds spéculatifs ?

- Avec Oakmark International,

- Comment identifier un fonds commun de placement d'actions rentable

- Avantages du fonds commun de placement à petite capitalisation

-

La bataille de la Grande-Bretagne sur la rémunération des dirigeants sera un piétinement futile sur un terrain ancien

La bataille de la Grande-Bretagne sur la rémunération des dirigeants sera un piétinement futile sur un terrain ancien Theresa May a fait de la lutte contre les excès des entreprises lune de ses principales priorités au gouvernement. Dans un livre vert sur la réforme de la gouvernance dentreprise, elle a promis aux ac...

-

Comment l'écriture a changé ma vie et ma carrière

Comment l'écriture a changé ma vie et ma carrière Ma carrière décrivain a maintenant six ans. Mais jécris depuis lâge de 16 ans. Cela signifie que je nen ai retiré aucun avantage visible pendant des années. Pourquoi ai-je continué à écrire toutes c...

-

Pourquoi tant de commerçants perdent-ils de l'argent ?

Pourquoi tant de commerçants perdent-ils de l'argent ? Il est important de regarder comment les prix fluctuent afin de comprendre pourquoi la majorité des commerçants perdent de largent. Un grand nombre dindividus simpliquent lorsque le prix va changer, c...

-

L'assurance habitation peut vous être refusée si vous possédez l'une de ces 10 races de chiens

L'assurance habitation peut vous être refusée si vous possédez l'une de ces 10 races de chiens Selon le type de chien que vous avez, votre police dassurance habitation peut ne pas vous protéger entièrement en cas de morsure de chien ou de blessure connexe. En savoir plus sur les restrictions de...