N'abandonnez pas les actions énergétiques

Chasseurs de valeur, qui achètent ce que les autres investisseurs évitent, font face à une décision difficile ces jours-ci. Bien que le reste du marché soit en plein essor, les stocks d'énergie se sont effondrés. Est-ce que le pétrole est fini ? Ou est-ce une opportunité d'achat incroyable, comme des actions technologiques en 2002 ou pratiquement n'importe quoi en 2009 ?

Je suis un opportuniste. Mais il est important de comprendre l'étendue du carnage dans le secteur de l'énergie. La plupart des actions énergétiques sont liées au prix du pétrole. En juin 2014, Intermédiaire de l'ouest du Texas, la référence nord-américaine du pétrole brut, était de 107 $ le baril. Fin 2019, c'était juste 51 $ et changer. Le gaz naturel a baissé au cours de la même période, de 4,79 $ par millier de pieds cubes à 1,84 $.

C'est la principale raison pour laquelle McDermott International, le vénérable fournisseur de services de construction pétrolière et gazière (fondé en 1923), déposé le bilan du chapitre 11 en janvier de cette année. Le stock, qui s'échangeait jusqu'à 26 $ au début de 2018, fermé à 70 cents le 21 janvier lorsque la négociation à la Bourse de New York a été suspendue.

Les actions du foreur offshore Noble ont chuté de 90 % en moins de deux ans. Ressources de la gamme, encre rouge saignante, a suspendu son dividende. Chevron a récemment pris un coup de 10 milliards de dollars en dépréciant la valeur de ses propriétés de schiste aux États-Unis, qui avait par le passé semblé si prometteur.

En 2008, l'énergie représentait 13% de la capitalisation boursière totale de l'indice Standard &Poor's 500, rivaliser avec les soins de santé et la technologie; aujourd'hui, l'énergie représente moins de 4%. Energy Select Sector SPDR (symbole XLE), un fonds négocié en bourse populaire qui suit les actions énergétiques du S&P, a baissé en moyenne annuelle de 3,2 % au cours des cinq dernières années, contre un gain annuel de 12,4 % pour l'ensemble de l'indice. (Les prix et autres données sont au 31 janvier.)

Cette performance lamentable est d'autant plus remarquable que l'ETF est dominé par des géants intégrés de l'énergie. Les géants gagnent de l'argent grâce à des opérations à la fois en amont (trouver du pétrole et le sortir du sol ou de l'océan) et en aval (le raffiner et le vendre aux consommateurs ou le transformer en produits chimiques). Quand les prix du pétrole chutent, nuire à l'activité en amont, il en va de même des prix de la matière première utilisée dans l'activité en aval.

Inondé de pétrole et de gaz. Comme les prix des autres produits, les prix du pétrole réagissent à l'offre et à la demande. Grâce aux nouvelles technologies, les sociétés d'exploration et de production peuvent, à un coût relativement bas, extraire le pétrole et le gaz de poches auparavant trop difficiles ou trop chères à atteindre. Par conséquent, la fourniture, surtout aux États-Unis, a fortement augmenté. La production nationale de pétrole a plus que doublé de 2011 à 2019, et la production de gaz naturel a augmenté de plus d'un tiers, selon les données de l'Energy Information Administration.

OPEP, le cartel pétrolier autrefois puissant, a perdu une grande partie de son impact face aux forces du marché, car de nouvelles sources en dehors du Moyen-Orient ont joué un rôle plus important. Quatre des cinq principaux producteurs de pétrole ne sont même pas membres. (Les plus gros producteurs, en ordre, sont les États-Unis, L'Arabie saoudite, poids lourd de l'OPEP, Russie, Canada et Chine.)

La notion de « pic pétrolier, " qui est devenu à la mode il y a 15 ans, est maintenant considéré comme humoristique. La variable clé de l'offre est l'extraction. Lorsque les prix du pétrole augmentent, les entreprises forent pour plus. Au fur et à mesure que la production augmente, les prix chutent, ce qui incite les foreurs à fermer les plates-formes, ce qui provoque une nouvelle hausse des prix, etc.

Ce cycle se reflète dans le nombre de gréements. Le compte était d'environ 2, 000 lorsque les prix du pétrole étaient élevés en 2014. Puis les prix ont chuté, et les plates-formes sont tombées à environ 400 à la mi-2016, entraînant une nouvelle hausse des prix. Un titre récent de Bloomberg a déclaré que "l'effondrement des prix" a poussé les foreurs à "freiner". Boulanger Hughes, le géant des services pétroliers, a signalé fin janvier que 790 plates-formes étaient exploitées aux États-Unis; un an plus tôt, le chiffre était 1, 045.

Pendant ce temps, la demande a été tempérée par une économie mondiale atone. Les États-Unis connaissent une croissance d'environ 2% depuis une décennie maintenant, et le taux de croissance de la Chine a ralenti ces derniers temps, blessés par les frictions commerciales et, plus récemment, l'épidémie de coronavirus.

En outre, les inquiétudes concernant le changement climatique ont conduit à un lent passage du pétrole aux énergies renouvelables, comme l'éolien et le solaire, et une stabilisation globale de la consommation d'énergie en raison de la conservation. L'année dernière, Les Américains consomment moins d'énergie (en BTU, ou British Thermal Units, une mesure courante) qu'il y a un quart de siècle. Notre utilisation des énergies renouvelables a pratiquement doublé depuis 2002 (voir Invest in the Planet).

Toujours, À ce point, les énergies renouvelables ne constituent pas une menace majeure pour les opérateurs historiques. En 2018, les combustibles fossiles (y compris le charbon) représentaient 80 % de la consommation d'énergie des États-Unis ; renouvelables, 11 % ; Pouvoir nucléaire, le reste. Les voitures électriques ont le vent en poupe, mais le gaz naturel et le charbon génèrent 62 % de l'électricité qui les fait fonctionner; éolien et solaire, 8 % ; nucléaire et hydraulique, presque tout le reste.

Et la demande va continuer de croître. Dans ses perspectives pour 2020, l'EIA a prédit que la consommation d'énergie continuera d'augmenter au cours des 30 prochaines années, bien que plus lentement que le PIB. Les énergies renouvelables vont réduire les parts de marché du nucléaire et du charbon dans la production d'électricité, mais le gaz naturel maintiendra sa part à environ les trois huitièmes du total.

Les finances personnelles de Kiplinger

Getty Images

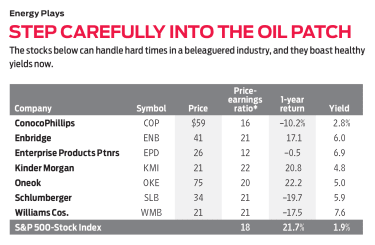

Franchir. Deviner le bas de n'importe quel cycle est dangereux, mais je vois une opportunité significative dans le secteur pétrolier. Les mauvais moments peuvent être bons pour les entreprises les plus solides, car les concurrents les plus faibles réduisent ou échouent. Schlumberger (SLB, 34 $), le meilleur des sociétés mondiales de services pétroliers, s'échangeant au-dessus de 100 $ par action en 2014, rapporte maintenant 5,9 %. Si vous croyez, comme je fais, cette huile n'est pas plus de, alors Schlumberger est un excellent pari. de même pour ConocoPhillips (FLIC, 59 $, une société d'E&P avec des participations importantes et une réelle pérennité, rendement de 2,8%.

Pour réaliser des investissements à long terme moins risqués, mon conseil fort est de se concentrer sur les entreprises « midstream », dont l'activité principale est la collecte, stocker et déplacer des produits pétroliers. Ces entreprises peuvent être pénalisées lorsque les prix du pétrole chutent et que leurs clients souffrent, mais pas autant que les sociétés d'E&P et de services.

Vous avez d'excellents choix, toutes de grandes capitalisations substantielles. Mon favori est Kinder Morgan (KMI, 21 $), qui transporte du pétrole et du gaz à travers 83, 000 miles de pipelines et 146 terminaux. L'action a perdu la moitié de sa valeur lorsque les prix du brut se sont effondrés en 2015, et il n'a toujours pas récupéré la perte ; il donne un joli 4,8%, près de trois fois le taux d'une obligation du Trésor américain à 10 ans.

Un autre bon choix est Le Williams Cos. (WMB, 21 $), qui à la fois exploite des pipelines et traite du gaz naturel. Le stock a baissé d'un tiers au cours des deux dernières années, mais les analystes voient les revenus et les bénéfices augmenter rapidement cette année. Williams a réduit son dividende en 2016, mais l'a lentement reconstruit, et les actions rapportent maintenant un remarquable 7,6 %. je recommande aussi Oneok (D'accord, 75 $), lequel, comme Williams, est basée en Oklahoma et a été fondée il y a plus d'un siècle. Les actions ont rapporté près de 50 % en 2019, mais les analystes s'attendent toujours à une augmentation des bénéfices de plus de 20 % en 2020. L'action rapporte 5 %.

Également recommandé :basé à Calgary Enbridge (ENB, 41 $), avec une capitalisation boursière de 86 milliards de dollars et un rendement de 6 %, et Partenaires de produits d'entreprise (EPD, 26 $), une société en commandite qui est membre de Kiplinger Dividend 15, avec un rendement de 6,9 %.

Le secteur de l'énergie est en transition, mais le pétrole et le gaz sont loin d'être morts. Le fait est, si vous voulez que votre portefeuille reflète les économies américaine et mondiale, alors vous avez besoin d'énergie.

James K. Glassman préside Glassman Advisory, un cabinet de conseil en affaires publiques. Il n'écrit pas sur ses clients. Il ne possède aucune des actions mentionnées dans cette colonne. Son livre le plus récent est Filet de sécurité :la stratégie pour réduire les risques de vos investissements en période de turbulences.

-

Le plafond de la dette dysfonctionnel et pourquoi nous devrions le tuer :réponses à 5 questions

Note de léditeur :le gouvernement américain a maximisé sa carte de crédit nationale en mars et a déplacé de largent depuis pour éviter de manquer dargent. Très bientôt la Trésorerie atteindra les limi

-

Comment utiliser la preuve sociale pour augmenter les ventes

En bref: Les détaillants de commerce électronique augmenteront leurs ventes sils saupoudrent de preuves sociales, ou avenants clients, sur leur site et dautres canaux de commercialisation. Sur si

-

Comment envoyer un chèque en toute sécurité

Lorsque vous envoyez un chèque par la poste américaine, vous voulez vous assurer que le destinataire le reçoit en toute sécurité pour éviter tout frais ou retard. Des mesures peuvent être prises pour

-

J'ai interviewé 48 Américains en faillite - voici qui ils blâment pour leurs problèmes financiers

Les personnes arrêtées dans le cadre de linsurrection du Capitole du 6 janvier avaient un taux de faillite de 18% – deux fois plus élevé que la moyenne nationale – selon une enquête du Washington Post

Fonds d'investissement public

- Le Fonds ciblé

- Les quatre meilleurs bulletins d'information sur l'investissement pour les fonds

- Investisseurs en fonds communs de placement :élargir leur potentiel de diversification global

- Dodge &Cox Stock

- Avantages de la gestion passive pour votre fonds commun de placement

- Les gestionnaires de fonds et la mentalité de pensée de groupe

-

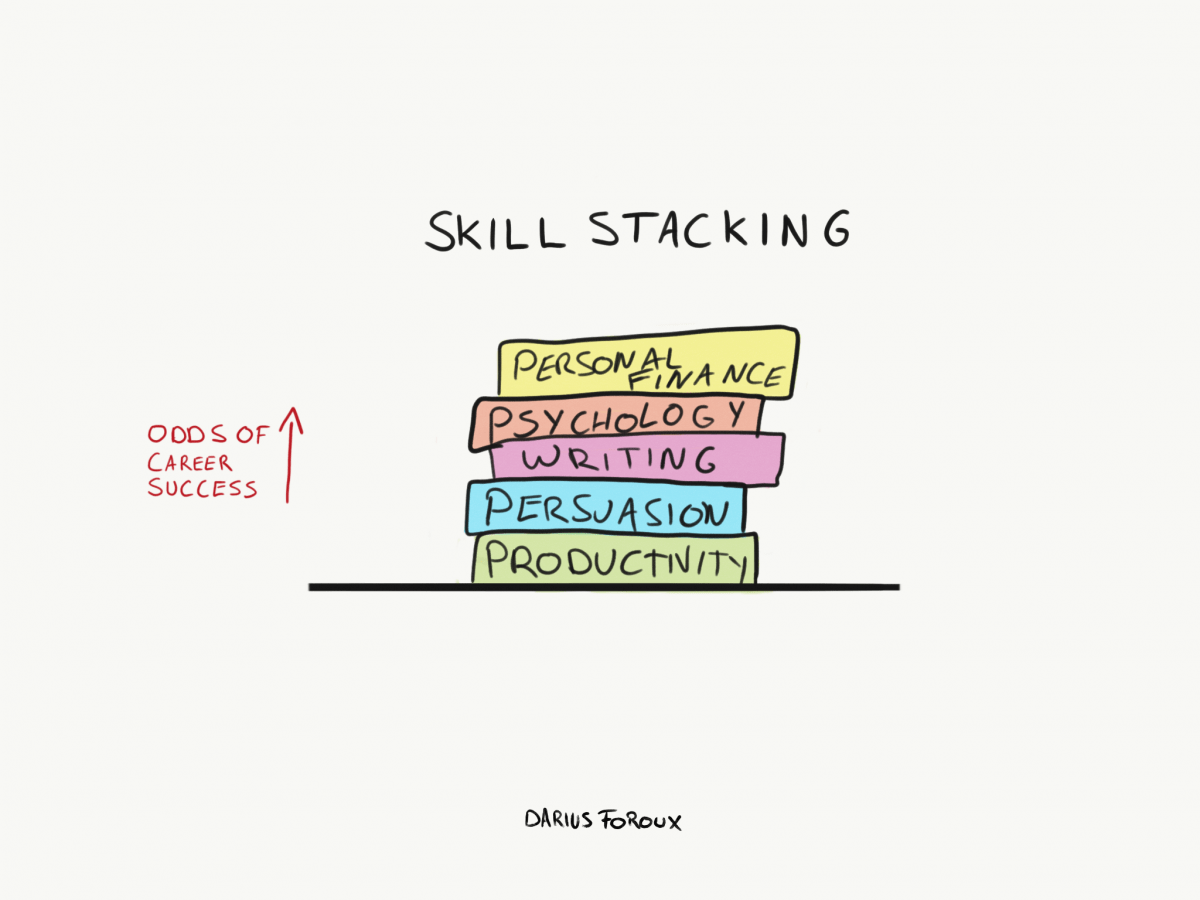

Cumul des compétences :une stratégie pratique pour réussir sa carrière

Cumul des compétences :une stratégie pratique pour réussir sa carrière Lune des idées les plus populaires en matière de développement personnel est que toutes les personnes qui réussissent ont atteint la maîtrise. Beaucoup dentre nous croient en cette fausse idée quil fa...

-

Comment une compagnie d'assurance automobile évalue-t-elle le risque du conducteur?

Comment une compagnie d'assurance automobile évalue-t-elle le risque du conducteur? Réduire les risques liés au conducteur pourrait vous faire économiser de largent sur lassurance automobile. (iStock) En ce qui concerne les tarifs dassurance automobile, votre dossier de conduite et...

-

Que faire à propos des problèmes non résolus concernant le chômage

Que faire à propos des problèmes non résolus concernant le chômage Les prestations dassurance-chômage sont versées aux travailleurs qui perdent leur emploi et sont incapables de travailler. Ces prestations sont réduites ou supprimées lorsquun travailleur reprend le t...

-

8 experts financiers populaires qui sont des femmes

8 experts financiers populaires qui sont des femmes Parlons de mes expertes financières préférées ! En tant quexpert en finances personnelles moi-même, Je suis passionnée par lautonomisation dautres femmes pour quelles prennent en charge leurs finances...