Vous recherchez un flux de revenus potentiel ? Pensez aux ETF

Des fonds négociés en bourse, ou ETF, peut fournir un flux de revenus potentiel qui offre généralement plus de diversité que d'investir dans une seule action. Que vous réorganisiez votre portefeuille pour vos années d'or, ou commencez tout juste à construire votre pécule, ces options d'investissement peuvent être celles à considérer.

Avant d'investir dans ces fonds, il est utile d'en savoir un peu plus sur ce qu'ils sont, Comment ils travaillent, et leurs avantages et inconvénients potentiels.

Qu'est-ce qu'un ETF ?

Un ETF est un panier diversifié de titres conçu pour refléter la performance d'un portefeuille d'actions ou d'obligations. Essentiellement, un ETF tente de répartir le risque entre plusieurs investissements, mais par l'achat d'un seul titre. Comme les actions, Les ETF se présentent sous diverses formes. Certains ETF, par exemple, viser à refléter la performance d'un indice de référence spécifique, comme un indice boursier. Certains FNB visent à produire un revenu en investissant dans des titres à revenu fixe ou des actions qui ont historiquement versé des dividendes. D'autres ciblent un secteur spécifique comme le commerce de détail ou l'énergie.

Contrairement à un fonds commun de placement, qui est valorisé et réglé une fois par jour à une valeur nette d'inventaire (VNI), un ETF est coté en bourse et peut être acheté ou vendu tout au long de la journée de bourse, avec des prix fluctuant au cours de chaque session, tout comme une action. Cela peut permettre aux investisseurs d'obtenir à la fois les avantages potentiels d'un investissement diversifié ainsi qu'une capacité généralement plus facile d'acheter et de vendre.

Un ETF peut vous aider à vous diversifier en répartissant les investissements entre les secteurs, sous-ensembles de secteurs, et sous-classes. Certains ETF peuvent suivre :

- Le S&P 500 (SPX) ou un autre indice boursier américain majeur

- Un secteur spécifique, comme les soins de santé, utilitaires, ou des produits de consommation courante

- Une classe d'actifs spécifique, comme les actions à petite capitalisation ou les actions internationales

- Au-delà des actions, il existe des ETF qui suivent les matières premières, obligations, immobilier, et indices étrangers

Comment les ETF peuvent potentiellement aider à générer des revenus

Les revenus de l'ETF proviennent de ses Composants. Typiquement, cela signifie des dividendes d'actions ou de rendement d'intérêts d'obligations.

Avoir accès à une longue liste d'ETF. *

Dividendes :il s'agit d'une partie des bénéfices de l'entreprise versée en espèces ou en actions aux actionnaires sur une base par action, parfois pour attirer les investisseurs à acheter les actions. Notez que certains fonds choisissent de réinvestir les dividendes plutôt que de les distribuer aux investisseurs. Donc, si vous souhaitez recevoir des paiements périodiques, assurez-vous de savoir si un fonds que vous envisagez distribue ou réinvestit des dividendes.

Les entreprises qui offrent des dividendes sont généralement plus grandes, entreprises plus établies. Et parce que les dividendes sont généralement payés sur les bénéfices ou les réserves d'une entreprise, les paiements ne sont généralement pas impactés par les fluctuations du marché, donc, vous pouvez généralement vous attendre à un dividende à la date de paiement désignée (en supposant que vous possédiez des actions du FNB à la date de détachement), que le marché soit à la hausse ou à la baisse. Avoir un flux de revenus constant facilite le respect du budget et la planification des activités. Mais rappelez-vous :les dividendes ne sont pas garantis. Même les entreprises qui ont historiquement versé des dividendes peuvent choisir, à leur discrétion, diminuer, ou même cesser d'émettre des dividendes.

Intérêt :Les obligations peuvent souvent générer un revenu sous la forme de leur rendement. Un 10$, 000 investissement dans une obligation d'État payant un rendement de 3%, par exemple, fournirait 300 $ de revenu annuel. N'oubliez pas que les actions et les obligations sont également évaluées par leur prix sous-jacent, qui peut fluctuer à la fois vers le haut et vers le bas. C'est quelque chose à considérer, parce que vous pourriez potentiellement perdre de l'argent dans votre investissement sous-jacent même en percevant des revenus d'intérêts.

Cibler le revenu :quels ETF pourraient offrir ?

Voici quelques types d'ETF qu'un investisseur en quête de revenu pourrait envisager :

- Les ETF d'actions versant des dividendes offrent des gains en capital potentiels provenant d'une augmentation du prix des actions que votre ETF possède, plus les dividendes versés par ces actions.

- Les ETF de fonds obligataires peuvent fournir des revenus d'intérêts plus fiables sur les investissements détenus dans des obligations d'État, obligations d'agence, les obligations municipales, bons d'épargne, et plus.

- Les Real Estate Investment Trusts (REITS) tirent profit des plus-values sous-jacentes sur les loyers, ventes immobilières, et les revenus de services générés par les appartements, hôtels, Immeubles de bureaux, ou d'autres biens immobiliers détenus par la FPI dans laquelle l'ETF a investi.

Vous pourriez envisager de compléter votre portefeuille avec des ETF ou de créer un portefeuille générateur de revenus composé uniquement d'ETF. Dans les deux cas, il est important d'envisager une approche diversifiée afin de ne pas être trop exposé à une classe d'actifs.

Quelques considérations financières et fiscales

Les ETF peuvent être un moyen peu coûteux de poursuivre la diversification du portefeuille, car ils peuvent éviter certains des coûts de transaction associés à la sélection de titres individuels ou les coûts d'exploitation des fonds communs de placement gérés activement. Mais les nouveaux arrivants sur les ETF tels que les ETF à gestion active et les ETF à bêta intelligent ont généralement des ratios de dépenses plus élevés que les ETF passifs, vous voudrez donc faire des recherches sur vos choix et lire le prospectus de chaque fonds avant d'investir.

Les implications fiscales des ETF peuvent être compliquées et varient en fonction de la classe d'actifs et de la structure, mais en général, un investissement ETF n'est pas imposé jusqu'à ce que vous le vendiez, l'imposition de l'investissement dans l'ETF dépend donc de la durée pendant laquelle vous l'avez détenu. Tout revenu d'intérêts ou de dividendes que vous pourriez recevoir pendant que vous investissez dans un FNB, cependant, est imposable dans l'année où vous recevez le paiement, que vous soyez ou non encore investi dans l'ETF.

Les frais varient d'un fonds à l'autre partout. Lisez attentivement le prospectus, en particulier s'il existe au moins deux ETF qui suivent le même indice ou des indices similaires. Vous constaterez peut-être qu'un FNB facture plus de frais pour le même investissement qu'un autre FNB dont les frais sont moins élevés. Magasin de comparaison pour les économies de coûts. Et assurez-vous que les titres sous-jacents de l'ETF correspondent à ce que vous recherchez.

Aucun investissement n'est une chose sûre, mais un portefeuille bien construit, qui pourraient inclure des ETF, peut vous aider à créer un flux régulier de revenus pour les dépenses quotidiennes, voyages et autres articles discrétionnaires, ou peut-être pour augmenter votre épargne. Les ETF valent la peine d'être considérés.

Considérez attentivement les objectifs d'investissement, des risques, frais et dépenses avant d'investir. Un prospectus, obtenu en appelant le 800-669-3900, contient cette information et d'autres informations importantes sur une société d'investissement. A lire attentivement avant d'investir.

TD Ameritrade ne fournit pas de conseils fiscaux. Les clients devraient consulter un conseiller fiscal au sujet de leur situation fiscale particulière.

Le paiement des dividendes en actions n'est pas garanti et les dividendes peuvent être interrompus. L'action ordinaire sous-jacente est soumise aux risques de marché et d'affaires, y compris l'insolvabilité.

-

Une bonne année pour la plupart des fonds Kip 25

Ce contenu est soumis au droit dauteur. Presque toutes les grandes catégories dinvestissement, des obligations aux actions de sociétés américaines et étrangères, a connu une année faste en 2019. Com

-

Comment surprendre votre partenaire le jour de son anniversaire avec pas cher,

Mais doux cadeaux Surprenez votre partenaire pour son anniversaire avec pas cher, Mais doux cadeaux Les anniversaires sont un moment privilégié pour dire à votre partenaire à quel point il compte

-

Frugal Gourmet :Houmous Maison

Le houmous est lun des aliments sains les plus populaires, à tel point que les épiceries consacrent souvent des sections entières à la présentation du houmous dans toutes ses nombreuses variétés. Malg

-

Importance des prêts personnels

Quentend-on par prêts personnels? Contrairement à un prêt commercial ou commercial, un prêt personnel est une avance consentie à un particulier pour son usage personnel. Ce type davance est plus pe

Fond d'investissement

-

Comment ouvrir un compte bancaire avec un mauvais crédit

Comment ouvrir un compte bancaire avec un mauvais crédit Ouvrir un compte bancaire avec un mauvais crédit est plus facile quauparavant. Même si vos problèmes de crédit incluent lécriture de chèques sans provision et le signalement à des agences telles que C...

-

Première règle des gains financiers :éviter les pertes

Première règle des gains financiers :éviter les pertes La tâche daccumuler de la richesse et dassurer la sécurité financière à long terme est souvent abordée parallèlement à lidée de gagner. Et même sil est bon de penser à la planification financière de c...

-

Une entreprise de camionnage ne se rend pas dans les villes pour faire pression sur le financement de la police :nous devons assurer la sécurité des conducteurs

Une entreprise de camionnage ne se rend pas dans les villes pour faire pression sur le financement de la police :nous devons assurer la sécurité des conducteurs Un propriétaire dune entreprise de camionnage a déclaré mercredi à Fox News quafin dassurer la sécurité des conducteurs, il ne dirigera pas les services vers les villes qui font pression pour financer...

-

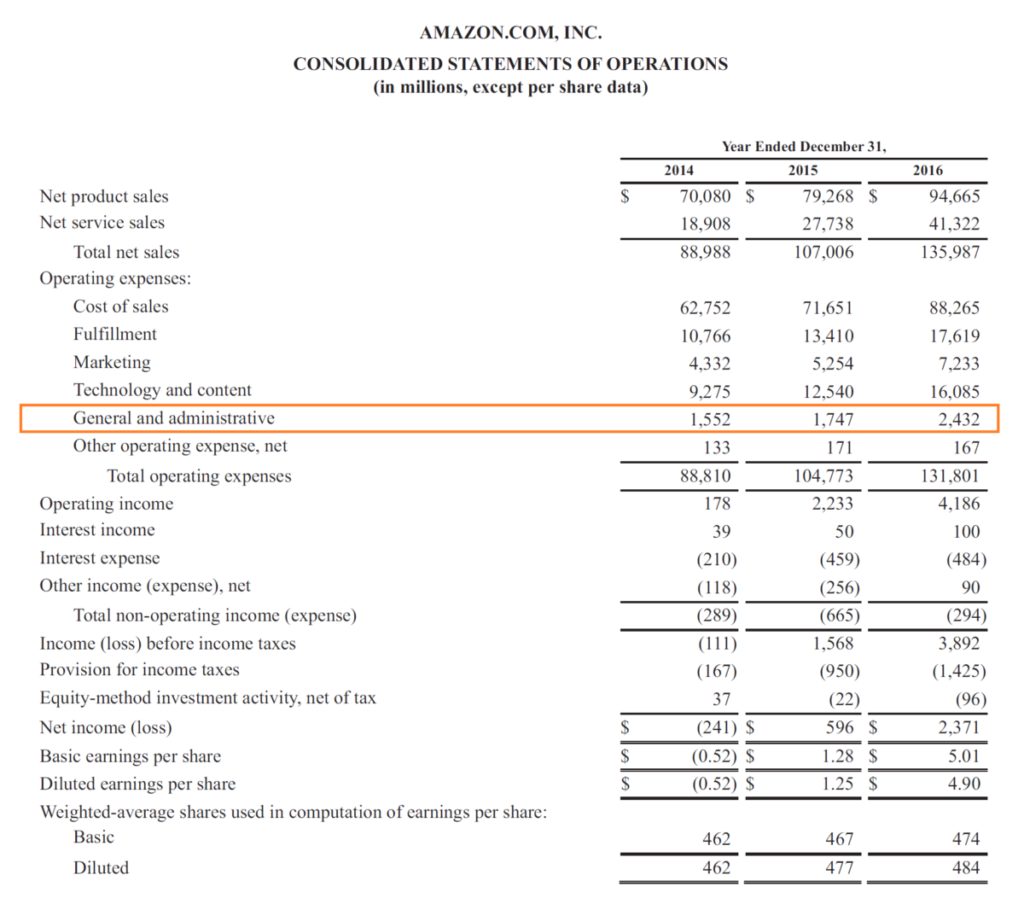

Que sont les dépenses administratives ?

Que sont les dépenses administratives ? Les frais administratifs désignent les coûts encourus par une entreprise ou une organisation qui comprennent, mais ne sont pas limités à, Les salaires et avantagesRémunérationLa rémunération est tout ...