Que sont les fonds du marché monétaire ? Sont-ils adaptés à votre portefeuille ?

Considérez les scénarios suivants :

- La volatilité des marchés s'est accentuée, vous conduisant à rechercher des rendements relativement plus élevés qu'un compte bancaire mais avec une volatilité des prix minimale.

- Vous avez un objectif à court ou moyen terme à l'horizon, comme l'achat d'une voiture ou d'une maison, et vous recherchez un produit d'investissement similaire à un compte d'épargne en espèces mais avec un rendement potentiellement plus élevé.

- Vous êtes intrigué par l'idée d'investir dans des actifs institutionnels tels que le papier commercial, titres municipaux, et les accords de rachat, mais vous êtes un investisseur de détail, vous aimeriez donc un produit simple qui regroupe plusieurs de ces titres dans un seul fonds.

Qu'est-ce qu'un fonds du marché monétaire ?

Les OPC monétaires sont essentiellement des OPC qui investissent dans des instruments du marché monétaire :bons du Trésor américain, titres municipaux, certificats de dépôt (CD), papier commercial, conventions de rachat, et les acceptations bancaires. Vous ne savez pas quels sont ces instruments ? Continue de lire.

D'abord, notez qu'un « fonds » du marché monétaire est ne pas identique à un « compte » du marché monétaire. Un fonds du marché monétaire est un type de fonds commun de placement qui investit dans des instruments du marché monétaire; Par conséquent, c'est un produit d'investissement que vous devez acheter ou vendre directement.

Mais revenons un instant en arrière. Si vous ne connaissez pas l'un de ces termes, voici une brève explication :

- Instruments du marché monétaire désigner un assortiment de titres de créance très liquides, dont la plupart ont des échéances à court terme, et qui sont tous émis par des institutions gouvernementales ou bancaires solvables. Les investisseurs ont généralement un accès indirect à ces titres individuels par le biais d'un compte du marché monétaire , un compte productif d'intérêts qui offre un rendement supérieur à celui d'un compte d'épargne moyen.

- Les fonds du marché monétaire , d'autre part, sont des produits d'investissement qui combiner différents instruments du marché monétaire de poursuivre une gamme diversifiée d'exposition et de rendement de la dette. Leur objectif est de gagner des intérêts avec un risque minimum tout en maintenant une valeur liquidative (VNI) de 1 $ par action, bien qu'il soit important de se rappeler que cela ne peut pas être garanti. (Notez que les fonds détenus par les institutions sont soumis à une valeur liquidative flottante, ce qui signifie que dans certaines situations, ils pourraient s'écarter de la VNI stable de 1 $. Fonds détenus par des investisseurs particuliers et des institutions gouvernementales, cependant, peuvent être exemptés de cette exigence de VNI flottante.)

Dans quoi les fonds du marché monétaire investissent-ils ?

En général, les fonds communs de placement du marché monétaire investissent dans six types de titres. En fonction de la cible spécifique d'un fonds (telle que détaillée dans son prospectus), il peut investir dans tout ou partie de ces types de sécurité :

- Trésors américains. Titres de créance portant intérêt — effets, Remarques, et des obligations émises par le gouvernement des États-Unis ; les échéances vont de un à 30 ans.

- Titres municipaux (« munis »). Titres productifs d'intérêts que les gouvernements municipaux et étatiques émettent pour financer diverses opérations.

- Certificat de dépôt. Un billet à ordre émis par une banque qui accepte de payer un montant fixe d'intérêts en échange d'un dépôt d'espèces pour une période de temps spécifiée.

- Papier commercial. Dette à court terme (billets à ordre) émise par les entreprises pour payer des dettes qui doivent être honorées immédiatement ; les échéances ne durent généralement pas plus de 270 jours.

- Convention de pension (repo). Un accord de dette à court terme dans lequel un concessionnaire, vendre des titres d'État à un investisseur en garantie en échange d'espèces, s'engage à « racheter » les titres, généralement le jour suivant à un prix qui inclut les intérêts.

- Acceptations bancaires. Un futur paiement promis, semblable à un chèque postdaté, émis et garanti par une banque.

Vous ne connaissez peut-être pas aussi bien les trois dernières classes d'actifs :le papier commercial, conventions de rachat, et les acceptations bancaires, comme vous l'êtes avec les trois premiers. Pas de surprise :ils ne sont généralement pas disponibles pour les investisseurs particuliers. Au lieu de cela, ils sont échangés entre des institutions financières et des entreprises. Mais les fonds communs de placement du marché monétaire les mettent à la disposition des investisseurs de détail.

Quels sont les types de fonds du marché monétaire ?

Les fonds du marché monétaire peuvent être regroupés en trois catégories générales :

- Fonds du marché monétaire du gouvernement. Comme le nom l'indique, ces fonds sont limités aux titres d'État tels que les bons du Trésor américain (obligations, Remarques, et bons) et les pensions adossées impliquant des bons du Trésor. Cette catégorie comprend également les entreprises dites parrainées par le gouvernement (GSE) telles que Fannie Mae, Freddie Mac, et les banques fédérales de prêt immobilier. Il est important de noter, cependant, que la dette de GSE n'est généralement pas garantie par le gouvernement américain.

- Fonds communaux du marché monétaire. Ceux-ci sont souvent appelés fonds « exonérés d'impôt », car les intérêts sur les munis sont exonérés de l'impôt fédéral sur le revenu.

- Fonds du marché monétaire de premier ordre. Les fonds prime sont aussi appelés marchés monétaires « généralistes », car les actifs peuvent être investis dans l'un des types de titres énumérés ci-dessus.

Chaque type de fonds du marché monétaire est généralement considéré comme « sûr » (et nous examinerons les risques potentiels ci-dessous). Mais en général, les fonds prime sont les plus risqués des trois, suivi des fonds municipaux. Les fonds publics sont considérés comme les plus sûrs des trois, et dans cette catégorie, les fonds gouvernementaux avec une forte concentration de bons du Trésor - avec le soutien total du gouvernement - sont considérés comme les plus sûrs de tous.

Lequel fonds communs de placement est bon pour vous?

Les outils et services de TD Ameritrade peuvent vous aider à prendre une décision.

Quels sont les avantages et les inconvénients des fonds du marché monétaire ?

Comme pour tout produit d'investissement, Les fonds communs de placement du marché monétaire ont leurs avantages et leurs inconvénients. Il est important d'évaluer comment ces opportunités et limites s'alignent sur vos objectifs financiers, mode d'investissement, et la tolérance au risque lorsque vous envisagez d'investir sur le marché monétaire.

Les avantages

Les fonds communs de placement du marché monétaire sont conçus pour offrir revenu d'intérêt stable avec faible risque Actions détenues par des investisseurs « particuliers », bien que non garanti, chercher à maintenir une valeur liquidative de 1 $ par action.

Certains fonds du marché monétaire, à savoir ceux qui investissent dans certains titres municipaux, peut fournir un avantage fiscal au niveau des États et au niveau fédéral. Contrairement aux comptes du marché monétaire réels, les fonds du marché monétaire exigent généralement une investissement minimum inférieur . N'oubliez pas :parce que les fonds du marché monétaire mettent en commun les actifs de plusieurs investisseurs et investissent généralement dans un large éventail de placements, ils peuvent donner aux investisseurs particuliers exposition à un portefeuille diversifié de titres à un investissement minimum inférieur. Certains fonds monétaires sont plus diversifiés que d'autres, il est donc important de lire le prospectus de chaque fonds avant d'investir.

Aussi, si vous êtes un investisseur de détail qui souhaite s'exposer au papier commercial, repos, ou les acceptations bancaires (investissements généralement disponibles pour les investisseurs institutionnels), les fonds du marché monétaire vous permettent une telle exposition.

Les fonds du marché monétaire peuvent être relativement pas cher à posséder et n'imposez pas de frais de retrait. Cependant, gardez à l'esprit que certaines sociétés facturent des frais annuels minimes ou peuvent facturer des frais si le montant investi dans le fonds est inférieur à un seuil minimum. Aussi, de nombreux fonds du marché monétaire limitent le nombre de retraits par mois.

Les inconvénients

Bien que les fonds communs de placement du marché monétaire soient généralement considérés comme des placements sûrs, il est possible de perdre de l'argent en investissant dans de tels fonds. Ils ne sont pas assurés par la FDIC , ils ne sont pas non plus garantis par le gouvernement américain ou une agence gouvernementale. Les fonds du marché monétaire ne sont pas des dépôts ou des obligations de ou garantis par une banque (contrairement aux comptes du marché monétaire proposés par votre banque locale, qui sont généralement assurés par la FDIC). Et il est important de se rappeler que, puisque les fonds communs de placement ne sont pas négociés pendant la journée comme les actions et les fonds négociés en bourse (FNB), il se peut que vous n'ayez pas accès en intrajournalier à l'argent détenu dans des fonds du marché monétaire.

Une autre chose à considérer lorsque vous investissez dans des fonds communs de placement du marché monétaire est que leur le rendement peut ne pas toujours suivre le taux d'inflation , ce qui signifie que vos gains peuvent subir une érosion pendant les périodes d'inflation plus élevée. Finalement, les fonds du marché monétaire peut ne pas correspondre au potentiel de croissance plus élevé d'actions et d'autres produits d'investissement qui comportent un risque plus élevé.

Les fonds fiscalement avantageux peuvent verser des dividendes qui sont soumis à l'impôt minimum de remplacement et, malgré le nom, puis-je avoir obligations fiscales s'ils détiennent des investissements dans des obligations imposables.

Vous pouvez en apprendre davantage sur ces fonds en visitant la page Fonds du marché monétaire TD Ameritrade. N'oubliez pas que ces fonds font partie d'une famille beaucoup plus vaste de fonds communs de placement offerts par TD Ameritrade.

Considérez attentivement les objectifs d'investissement, des risques, des charges, et dépenses avant d'investir. Un prospectus, obtenu en appelant le 800-669-3900, contient cette information et d'autres informations importantes sur une société d'investissement. A lire attentivement avant d'investir.

Les fonds du marché monétaire, comme les fonds communs de placement, ne sont ni assurés par la FDIC ni garantis par le gouvernement américain ou une agence gouvernementale et ne sont pas des dépôts ou des obligations de, ou garanti par, n'importe quelle banque. Rien ne garantit que ces fonds seront en mesure de maintenir une valeur liquidative stable de 1 $ par action. Il est possible de perdre de l'argent en investissant dans des fonds du marché monétaire. Les fonds exonérés d'impôt peuvent verser des dividendes soumis à l'impôt minimum de remplacement et peuvent également verser des dividendes imposables en raison d'investissements dans des obligations imposables.

Le fonds peut imposer des frais lors de la vente de vos actions ou peut suspendre temporairement votre capacité à vendre des actions si la liquidité du fonds tombe en dessous des minimums requis en raison des conditions du marché ou d'autres facteurs.

-

Cette règle simple a réduit mes achats impulsifs

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

43% des Américains ont économisé moins de 500 $ pour leurs factures médicales. Voici pourquoi c'est une erreur

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Quels sont les coûts d'étape ?

Frais détape, également appelés coûts descalier, sont des coûts qui ne changent pas en proportion directe de laugmentation des niveaux dactivité. En dautres termes, les coûts par étape sont constants

-

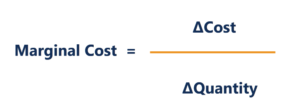

Quel est le coût marginal de production ?

Le coût marginal de production est le coût pour fournir une unité supplémentaire dun produit ou dun service. Cest un principe fondamental qui est utilisé pour dériver des décisions économiquement opti

Fond d'investissement

-

Qu'est-ce que les mathématiques financières?

Qu'est-ce que les mathématiques financières? Les mathématiques financières décrivent lapplication des mathématiques et de la modélisation mathématique pour résoudre des problèmes financiers. elle est parfois appelée finance quantitativeFinance q...

-

La raison pour laquelle les générations plus âgées sont plus heureuses que les millennials

La raison pour laquelle les générations plus âgées sont plus heureuses que les millennials La clé pour être heureux peut être aussi simple que de ne pas travailler. Les adultes de 55 ans ou plus sont beaucoup plus satisfaits que leurs homologues du millénaire et plus jeunes, selon une étu...

-

Questions à poser à votre propriétaire avant de signer un bail

Questions à poser à votre propriétaire avant de signer un bail Avant de signer un bail pour votre prochain appartement, assurez-vous de le lire attentivement et de bien comprendre ce quil contient. La dernière chose que vous voulez, cest être lié à un bail que vo...

-

Conditions d'éligibilité des bons d'alimentation

Conditions d'éligibilité des bons d'alimentation Le programme daide à la nutrition supplémentaire, ou SNAP, anciennement connu sous le nom de Food Stamp Program, permet aux ménages à faible revenu dacheter la nourriture dont ils ont besoin pour nour...