2 façons dont les hedge funds évitent de payer des impôts

L'une des principales stratégies de planification fiscale pour les hedge funds consiste à utiliser les intérêts reportés d'un hedge fund aux commandités pour les commissions de performance versées aux gestionnaires de hedge funds. Une nouvelle stratégie fiscale utilisée par de nombreux fonds consiste à entrer dans le secteur de la réassurance avec une société basée aux Bermudes. Ces deux méthodes permettent aux hedge funds de réduire substantiellement leurs obligations fiscales. Dans cet article, nous examinons le fonctionnement des deux stratégies, ainsi que la façon dont les hedge funds sont rémunérés.

Points clés à retenir

- Les hedge funds sont des investissements alternatifs accessibles aux investisseurs qualifiés sur le marché privé.

- Les gérants sont rémunérés par une commission de gestion forfaitaire de 2 % et une commission de performance de 20 %.

- Les hedge funds ont pu échapper à l'impôt en utilisant les intérêts reportés, ce qui permet de traiter les fonds comme des partenariats.

- Les fonds peuvent également éviter de payer des impôts en envoyant des bénéfices à des réassureurs offshore aux Bermudes, où ils croissent en franchise d'impôt et sont ensuite réinvestis dans le fonds.

Qu'est-ce qu'un fonds de couverture?

Un hedge fund est une classe d'investissement alternative qui essaie de générer des rendements actifs pour ses investisseurs en profitant de différentes opportunités de marché. Ils sont souvent mis en place comme des partenariats d'investissement privés. En raison de leurs exigences d'investissement minimum élevées, ils sont généralement coupés à l'investisseur moyen. Au lieu, ils s'adressent aux investisseurs accrédités - ceux qui ont une valeur nette élevée, revenu élevé, et dont la taille de l'actif est assez importante. Les hedge funds sont généralement considérés comme illiquides, ce qui signifie que les investisseurs doivent avoir un horizon à long terme et ne peuvent pas capitaliser sur des gains à court terme.

Structures de rémunération

La plupart des hedge funds sont gérés selon la structure de rémunération deux et vingt ou une autre variante. Cette structure comprend normalement une commission de gestion et une commission de performance. Ces commissions dépendent et peuvent varier d'un fonds à l'autre.

Le gestionnaire de fonds spéculatif facture des frais de gestion forfaitaires de 2 % basés sur la valeur du montant total des actifs du fonds. Ces frais de gestion couvrent les frais de fonctionnement du fonds, y compris les frais de négociation.

La commission de performance est un pourcentage des bénéfices réalisés dans le cadre de la gestion du hedge fund. La commission de performance la plus courante est de 20 % des bénéfices. Ce nombre peut être supérieur ou inférieur selon le fonds individuel. De nombreux fonds utilisent également des high water mark pour s'assurer que le gestionnaire n'est pas payé pour des performances inférieures à la moyenne.

Intérêts reportés

De nombreux hedge funds sont structurés pour tirer parti des intérêts reportés. Sous cette structure, un fonds est traité comme une société de personnes. Les fondateurs et gestionnaires de fonds sont considérés comme des associés commandités, tandis que les investisseurs sont appelés commanditaires. Les fondateurs sont également propriétaires de la société de gestion qui gère le fonds spéculatif. Les gestionnaires perçoivent la commission de performance de 20 % de la participation en tant que commandité du fonds.

Les gérants de hedge funds sont rémunérés avec cet intérêt reporté. Le revenu qu'ils reçoivent du fonds est imposé comme un retour sur investissement par opposition à un salaire ou à une compensation pour services rendus. La commission incitative est imposée au taux des plus-values à long terme de 23,8 % à 20 % sur les plus-values nettes et de 3,8 % supplémentaires pour l'impôt sur le revenu net sur les investissements-par opposition aux taux d'imposition sur le revenu ordinaires, où le taux maximum est de 37 %. Cela représente une économie d'impôt importante pour les gestionnaires de fonds spéculatifs.

Cet arrangement commercial a ses détracteurs, qui disent que la structure est une échappatoire qui permet aux hedge funds d'éviter de payer des impôts. La Loi sur les réductions d'impôt et l'emploi a apporté quelques modifications à la règle de l'intérêt reporté. Sous la loi, les fonds doivent détenir des actifs pendant plus de trois ans pour que les gains soient considérés à long terme. Les gains détenus pendant moins de trois ans sont considérés comme étant à court terme, et sont taxés au taux de 40,8%. Mais ce changement s'applique rarement à la plupart des hedge funds, qui détiennent généralement des actifs pendant plus de cinq ans.

En vertu de la Loi sur les réductions d'impôt et l'emploi, les fonds doivent détenir des actifs pendant plus de trois ans ou être imposés.

Activité de réassurance aux Bermudes

De nombreux fonds spéculatifs importants utilisent les entreprises de réassurance aux Bermudes pour réduire leurs obligations fiscales. Les Bermudes ne prélèvent pas d'impôt sur les sociétés, les hedge funds ont donc créé leurs propres sociétés de réassurance aux Bermudes. une compagnie de réassurance est un type d'assureur qui offre une protection aux compagnies d'assurance. Ils gèrent des risques considérés comme trop importants pour que les compagnies d'assurance les assument seules. Par conséquent, les compagnies d'assurance peuvent partager le risque avec les réassureurs, et garder moins de capital dans les livres pour couvrir les pertes potentielles.

Les fonds spéculatifs envoient de l'argent aux compagnies de réassurance aux Bermudes. Ces réassureurs, à son tour, réinvestir ces fonds dans les fonds spéculatifs. Tous les bénéfices des fonds spéculatifs vont aux réassureurs des Bermudes, où ils ne doivent pas d'impôt sur les sociétés. Les bénéfices des investissements des hedge funds augmentent sans aucune obligation fiscale. Les impôts sur les plus-values ne sont dus qu'une fois que les investisseurs vendent leurs participations dans les réassureurs.

L'entreprise aux Bermudes doit être une entreprise d'assurance. Tout autre type d'entreprise encourrait probablement des sanctions de l'Internal Revenue Service (IRS) aux États-Unis pour les sociétés d'investissement étrangères passives. L'IRS définit l'assurance comme une entreprise active.

Pour être considéré comme une entreprise active, la compagnie de réassurance ne peut pas disposer d'un pool de capitaux beaucoup plus important que ce dont elle a besoin pour soutenir l'assurance qu'elle vend. Bien que de nombreuses sociétés de réassurance exercent des activités, il semble être assez mineur par rapport à la masse d'argent du fonds spéculatif utilisé pour former les sociétés.

-

Qu'est-ce que la neutralité du marché ?

Marché neutre fait référence à un type de stratégie dinvestissement dans laquelle un investisseur peut profiter dune augmentation ou dune baisse des cours des actions. Elle est généralement effectuée

-

Assurance d'exonération de franchise de location de voiture pour la location de voiture fréquente

Par Gil Farkash Louer une voiture en voyage présente de nombreux avantages. Vous nêtes pas lié à lhoraire de transport. Vous voyagez en mode détendu et pouvez suivre des itinéraires développés de m

-

Que sont les Krugerrands ?

Les Krugerrands sont des pièces dinvestissement en or frappées en Afrique du Sud. Le Krugerrand a été frappé pour la première fois en 1967, une coproduction de la South African Mint et de la Rand Refi

-

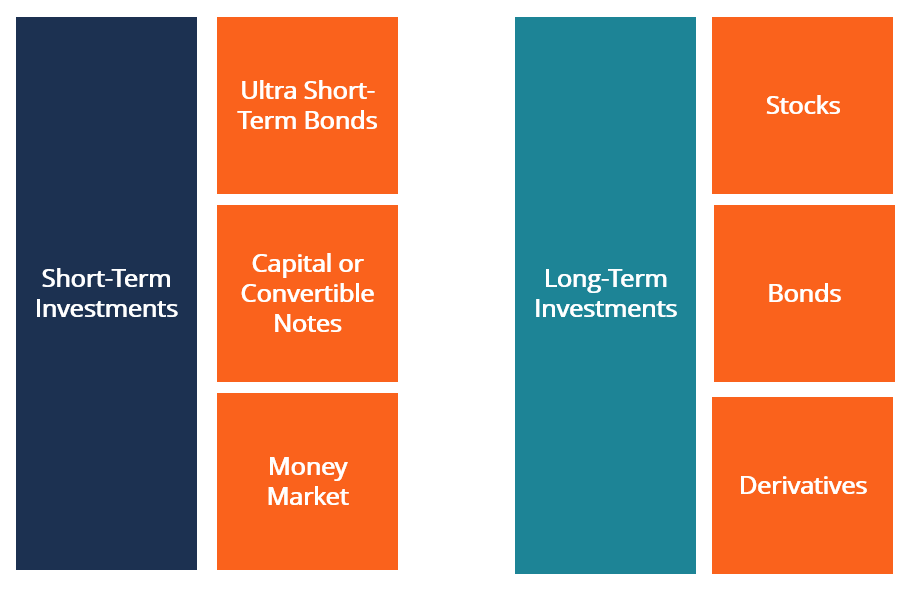

Qui sont les investisseurs à court terme par rapport aux investisseurs à long terme ?

Dans cet article, en savoir plus sur les investisseurs à court terme par rapport aux investisseurs à long terme. Les investisseurs à court terme sont des investisseurs qui investissent dans des instru

Fonds de couverture

-

5 fois pour contacter votre agence d'assurance automobile

5 fois pour contacter votre agence d'assurance automobile Vous ne savez pas quand appeler votre assureur ? Ce guide peut vous aider. (iStock) Au moins un certain niveau dassurance automobile est requis dans la plupart des États américains. Cela protège à l...

-

Janus Henderson Global Equity Income (HFQTX) rejoint le Kip 25

Janus Henderson Global Equity Income (HFQTX) rejoint le Kip 25 Getty Images Notre recherche dun fonds étranger orienté valeur pour remplacer Oakmark International (OAKIX) dans le Kiplinger 25, la liste de nos fonds communs de placement sans frais préférés, a ét...

-

Examen des prêts étudiants SoFi pour 2021

Examen des prêts étudiants SoFi pour 2021 Les étudiants à la recherche dun financement supplémentaire pour lécole se tournent parfois vers les prêts étudiants privés. Une option pour les emprunteurs est de se tourner vers les prêts étudiants ...

-

Qu'est-ce qu'une lettre de préclusion d'une association de propriétaires?

Qu'est-ce qu'une lettre de préclusion d'une association de propriétaires? Vous avez probablement besoin dune lettre de préclusion lors de lachat ou de la vente dun logement en copropriété ou dune maison soumis à une association de propriétaires, communément appelé HOA. Un a...