Disséquer l'effondrement du fonds spéculatif Bear Stearns

L'effondrement retentissant de deux hedge funds de Bear Stearns en juillet 2007 offre un aperçu du monde des stratégies de hedge funds et des risques qui y sont associés. Ici, nous examinerons le fonctionnement des hedge funds et explorerons les stratégies risquées qu'ils emploient pour produire leurs gros rendements. Puis, nous appliquerons ces connaissances pour voir ce qui a causé l'implosion de deux importants fonds spéculatifs Bear Stearns :le Bear Stearns High-Grade Structured Credit Fund et le Bear Stearns High-Grade Structured Credit Enhanced Leveraged Fund.

Points clés à retenir

- L'effondrement de deux hedge funds de Bear Stearns en 2007 présente le risque d'investir dans des hedge funds utilisant des stratégies de crédit à effet de levier, en utilisant des CDO et des CDS.

- Cette stratégie fonctionne bien lorsque les marchés du crédit restent relativement stables ou se comportent conformément aux attentes historiques ; cependant, la crise du logement a entraîné un comportement du marché des titres adossés à des créances hypothécaires à risque (MBS) bien en dehors des attentes des gestionnaires de portefeuille.

- Les trois grandes erreurs des gestionnaires de hedge funds de Bear Stearns ont été de ne pas prédire avec précision comment le marché des obligations à risque se comporterait dans des circonstances extrêmes, disposer de liquidités suffisantes pour couvrir les dettes, et le surendettement des fonds.

Un coup d'œil derrière la haie

Pour commencer, le terme « hedge fund » peut être un peu déroutant. La couverture signifie généralement faire un investissement pour réduire spécifiquement le risque. Il est généralement considéré comme un conservateur, mouvement défensif. C'est déroutant car les hedge funds sont généralement tout sauf conservateurs. Ils sont connus pour utiliser des complexes, agressif, et des stratégies risquées pour produire de gros rendements pour leurs riches bailleurs de fonds.

En réalité, Les stratégies de hedge funds sont diverses et il n'existe pas de description unique qui englobe avec précision cet univers d'investissements. Le seul point commun entre les hedge funds est la façon dont les gestionnaires sont rémunérés, ce qui implique généralement des frais de gestion de 1 à 2 % des actifs et des frais incitatifs de 20 % de tous les bénéfices. Cela contraste fortement avec les gestionnaires d'investissement traditionnels, qui ne reçoivent pas une part des bénéfices.

Comme vous pouvez l'imaginer, ces structures de rémunération encouragent les gourmands, comportement de prise de risque qui implique normalement un effet de levier pour générer des rendements suffisants pour justifier les énormes frais de gestion et d'incitation. Les deux fonds en difficulté de Bear Stearns s'inscrivaient bien dans cette généralisation. En réalité, comme nous le verrons, c'est l'effet de levier qui a principalement précipité leur échec.

Structure d'investissement

La stratégie employée par les fonds Bear Stearns était en fait assez simple et serait mieux classée comme étant un investissement de crédit à effet de levier. En réalité, il est de nature stéréotypée et constitue une stratégie courante dans l'univers des hedge funds :

- Étape non. 1 —Acheter des titres de créance garantis (CDO) qui paient un taux d'intérêt supérieur au coût d'emprunt. Dans ce cas, Des tranches notées AAA de titres adossés à des crédits hypothécaires (MBS) à risque ont été utilisées.

- Étape non. 2 —Utilisez l'effet de levier pour acheter plus de CDO que vous ne pouvez en payer avec des capitaux propres. Parce que ces CDO paient un taux d'intérêt supérieur au coût d'emprunt des hedge funds, chaque unité supplémentaire d'effet de levier s'ajoute au rendement total attendu. Donc, plus vous utilisez de levier, plus le rendement attendu du commerce est élevé.

- Étape non. 3 —Utiliser les swaps sur défaillance de crédit (CDS) comme assurance contre les mouvements sur le marché du crédit. Parce que l'utilisation de l'effet de levier augmente l'exposition globale au risque du portefeuille, la prochaine étape consiste à souscrire une assurance sur les mouvements sur les marchés du crédit. Ces instruments « d'assurance » sont conçus pour tirer profit pendant les périodes où les problèmes de crédit font chuter la valeur des obligations, en protégeant efficacement certains des risques.

- Étape non. 4 —Regardez l'argent arriver. Lorsque vous nettoyez le coût de l'effet de levier (ou de la dette) pour acheter la dette subprime notée « AAA », ainsi que le coût de l'assurance crédit, il vous reste un taux de rendement positif, ce qui est souvent appelé « portage positif » dans le jargon des fonds spéculatifs.

Dans les cas où les marchés du crédit (ou les prix des obligations sous-jacentes) restent relativement stables, ou même lorsqu'ils se comportent conformément aux attentes historiques, cette stratégie génère cohérente, rendements positifs avec très peu d'écart. C'est pourquoi les hedge funds sont souvent appelés stratégies de « rendement absolu ».

Impossible de couvrir tous les risques

Cependant, la mise en garde est qu'il est impossible de couvrir tous les risques car cela entraînerait des rendements trop bas. Par conséquent, l'astuce avec cette stratégie est que les marchés se comportent comme prévu et, idéalement, rester stable ou s'améliorer.

Malheureusement, au fur et à mesure que les problèmes liés à la dette subprime commençaient à s'estomper, le marché est devenu tout sauf stable. Pour simplifier à l'extrême la situation de Bear Stearns, le marché des titres adossés à des prêts hypothécaires à risque s'est comporté bien au-delà de ce que les gestionnaires de portefeuille attendaient, qui a déclenché une chaîne d'événements qui ont fait imploser le fonds.

Premier aperçu d'une crise

Pour commencer, le marché des prêts hypothécaires à risque à la mi-2007 avait récemment commencé à voir des augmentations substantielles des défauts de paiement des propriétaires, ce qui a causé de fortes baisses des valeurs de marché de ces types d'obligations.

Malheureusement, les gestionnaires de portefeuille de Bear Stearns ne s'attendaient pas à ce genre de mouvements de prix et, donc, n'avait pas suffisamment d'assurance-crédit pour se protéger contre ces pertes. Parce qu'ils avaient considérablement augmenté leurs positions, les fonds ont commencé à subir des pertes importantes.

Boule de neige

Les pertes importantes ont mis mal à l'aise les créanciers qui finançaient cette stratégie d'investissement à effet de levier, comme ils avaient pris des subprimes, obligations adossées à des créances hypothécaires en garantie des prêts.

Les prêteurs ont exigé que Bear Stearns fournisse des liquidités supplémentaires sur leurs prêts parce que la valeur des garanties (obligations à risque) diminuait rapidement. C'est l'équivalent d'un appel de marge pour un investisseur individuel disposant d'un compte de courtage. Malheureusement, parce que les fonds n'avaient pas d'argent en réserve, ils avaient besoin de vendre des obligations pour générer des liquidités, qui était essentiellement le début de la fin.

Disparition des fonds

Finalement, il est devenu de notoriété publique dans la communauté des hedge funds que Bear Stearns était en difficulté, et des fonds concurrents ont décidé de faire baisser les prix des obligations à risque pour forcer la main de Bear Stearns.

Tout simplement, alors que les prix des obligations ont baissé, le fonds a subi des pertes, ce qui l'amène à vendre plus d'obligations, qui a fait baisser le prix des obligations, ce qui les a amenés à vendre plus d'obligations - il n'a pas fallu longtemps avant que les fonds aient subi une perte totale de capital.

La chronologie de l'effondrement de Bear Stearns

Début 2007, les effets des prêts subprime ont commencé à se faire sentir alors que les prêteurs subprime et les constructeurs de maisons souffraient de défauts de paiement et d'un marché du logement gravement affaibli.

- juin 2007 —Au milieu des pertes de son portefeuille, le Bear Stearns High-Grade Structured Credit Fund reçoit un appât de 1,6 milliard de dollars de Bear Stearns, ce qui l'aiderait à faire face aux appels de marge pendant qu'elle liquidait ses positions.

- 17 juillet, 2007 —Dans une lettre envoyée aux investisseurs, Bear Stearns Asset Management a signalé que son fonds de crédit structuré de haute qualité Bear Stearns avait perdu plus de 90 % de sa valeur, tandis que le Bear Stearns High-Grade Structured Credit Enhanced Leveraged Fund avait perdu la quasi-totalité de son capital d'investisseur. Le plus grand fonds de crédit structuré disposait d'environ 1 milliard de dollars, tandis que le Fonds à effet de levier amélioré, qui avait moins d'un an, avait près de 600 millions de dollars en capital d'investisseur.

- 31 juillet 2007 —Les deux fonds ont déposé le bilan du chapitre 15. Bear Stearns a effectivement liquidé les fonds et liquidé tous ses avoirs—Plusieurs poursuites d'actionnaires ont été déposées sur la base du fait que Bear Stearns a induit les investisseurs en erreur sur l'étendue de ses avoirs risqués

- 16 mars 2008 —JPMorgan Chase (JPM) a annoncé qu'il allait acquérir Bear Stearns dans une bourse qui valorisait le fonds spéculatif à 2 $ par action.

Les erreurs commises

La première erreur des gestionnaires de fonds de Bear Stearns a été de ne pas avoir prédit avec précision le comportement du marché des obligations à risque dans des circonstances extrêmes. En effet, les fonds ne se sont pas correctement protégés contre le risque d'événement.

De plus, ils ne disposaient pas de liquidités suffisantes pour couvrir leurs dettes. S'ils avaient eu les liquidités, ils n'auraient pas eu à démêler leurs positions dans un marché baissier. Bien que cela ait pu entraîner une baisse des rendements en raison d'un effet de levier moindre, cela a peut-être empêché l'effondrement général. Avec le recul, renoncer à une partie modeste des rendements potentiels aurait pu économiser des millions de dollars aux investisseurs.

Par ailleurs, on peut soutenir que les gestionnaires de fonds auraient dû faire un meilleur travail dans leur recherche macroéconomique et se rendre compte que les marchés des prêts hypothécaires à risque pourraient connaître une période difficile. Ils auraient alors pu apporter les ajustements appropriés à leurs modèles de risque. La croissance mondiale de la liquidité au cours des dernières années a été énorme, entraînant non seulement des taux d'intérêt et des écarts de crédit bas, mais aussi un niveau de prise de risque sans précédent de la part des prêteurs vis-à-vis des emprunteurs de faible qualité de crédit.

Depuis 2005, l'économie américaine a ralenti en raison du pic des marchés du logement, et les emprunteurs à risque sont particulièrement sensibles aux ralentissements économiques. Par conséquent, il aurait été raisonnable de supposer que l'économie devait subir une correction.

Finalement, le défaut majeur pour Bear Stearns était le niveau d'effet de levier utilisé dans la stratégie, ce qui était directement motivé par la nécessité de justifier les frais tout à fait énormes qu'ils facturaient pour leurs services et d'atteindre le gain potentiel d'obtenir 20% des bénéfices. En d'autres termes, ils sont devenus gourmands et ont trop tiré parti du portefeuille.

La ligne de fond

Les gestionnaires de fonds se sont trompés. Le marché s'est déplacé contre eux, et leurs investisseurs ont tout perdu. Certains gestionnaires de fonds spéculatifs ont été accusés de ne pas avoir divulgué correctement leurs positions aux investisseurs et ont été accusés de fraude par la Securities and Exchange Commission (SEC). La leçon à retenir, bien sûr, n'est pas de combiner effet de levier et cupidité.

-

Examen des prêts hypothécaires Better.com

Mieux.com Note globale 9.4 Résultat final Better.com utilise la technologie pour faire correspondre les emprunteurs directement aux prêteurs plutôt que dadopter lapproche traditionnelle, ce qu

-

Comment réparer un thermomètre

Soyez prudent lorsque vous réparez votre thermomètre. Les thermomètres développeront occasionnellement des bulles sous forme de portions de mercure ou dalcool séparées de la colonne principale. Il y

-

5 activités secondaires parfaites pour les retraités

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

L'argent, c'est du temps, pas l'inverse

Dans la phase de chasseur-cueilleur de lhumanité, nous avons échangé notre temps contre de la nourriture. Nous avons passé des heures, parfois des jours, chasser ou ramasser de la nourriture pour surv

Fonds de couverture

-

Comment faire une demande de logement d'urgence pour les personnes à faible revenu en ligne

Comment faire une demande de logement d'urgence pour les personnes à faible revenu en ligne Les périodes financières difficiles contribuent aux difficultés que rencontrent de nombreuses personnes à faible revenu pour couvrir le coût du logement. Par conséquent, le département américain du Lo...

-

Qu'est-ce que le multiple EBIT/EV ?

Qu'est-ce que le multiple EBIT/EV ? Le multiple EBIT/EV est un ratio financier utilisé pour mesurer le rendement des bénéfices dune entreprise. Les investisseurs et les analystes de marché peuvent utiliser le multiple EBIT/EV pour compa...

-

Republic Wireless – Un produit bon marché, Alternative sans contrat aux grandes entreprises de téléphonie mobile (et à leurs contrats scandaleux !)

Republic Wireless – Un produit bon marché, Alternative sans contrat aux grandes entreprises de téléphonie mobile (et à leurs contrats scandaleux !) Je suis un client fidèle de Sprint depuis environ 7 ou 8 ans maintenant. Je suis protégé par un plan assez doux, Je nai donc eu aucune incitation à chercher ailleurs mon service de téléphonie mobile. ...

-

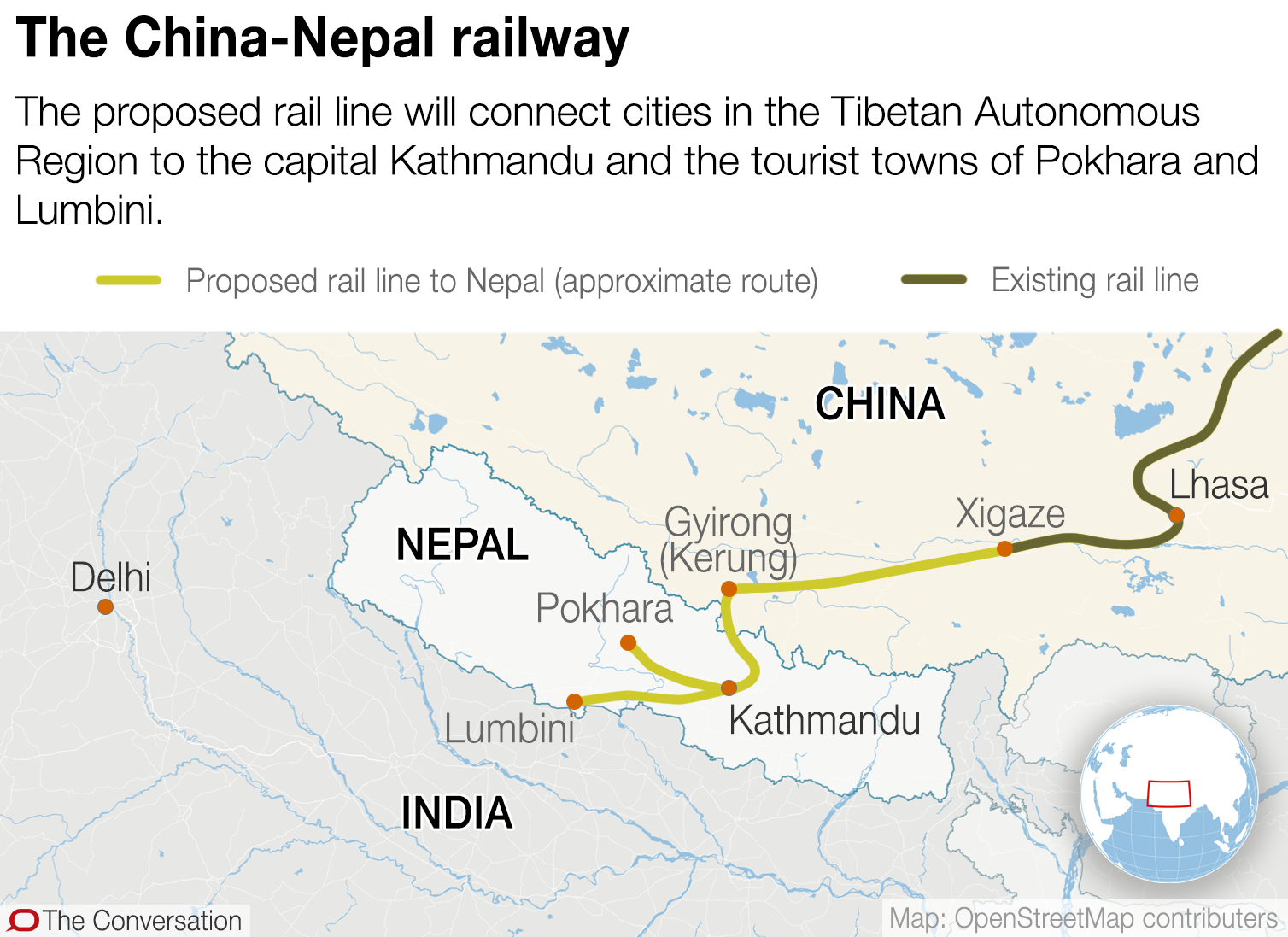

Une ambitieuse ligne de chemin de fer construite en Chine à travers l'Himalaya conduira-t-elle à un piège de la dette pour le Népal ?

Une ambitieuse ligne de chemin de fer construite en Chine à travers l'Himalaya conduira-t-elle à un piège de la dette pour le Népal ? Linitiative chinoise la Ceinture et la Route (BRI) a pour ambition de remodeler léconomie mondiale en connectant plus de 60 pays à travers lAsie, LEurope et lAfrique à travers des projets de commerce ...