Comprendre l'analyse quantitative des hedge funds

Bien que les fonds communs de placement et les fonds spéculatifs puissent être analysés à l'aide de mesures et de processus très similaires, Les hedge funds ont besoin d'un niveau supplémentaire de profondeur pour répondre à leur niveau de complexité et à leurs rendements asymétriques attendus. Les fonds spéculatifs ne sont généralement accessibles qu'aux investisseurs accrédités, car ils nécessitent moins de conformité aux réglementations de la SEC que les autres fonds.

Cet article abordera certaines des métriques critiques à comprendre lors de l'analyse des fonds spéculatifs, et bien qu'il y en ait beaucoup d'autres à considérer, ceux inclus ici sont un bon point de départ pour une analyse rigoureuse de la performance des hedge funds.

Points clés à retenir

- Comprendre les caractéristiques de performance et de risque des hedge funds peut souvent être un peu plus complexe qu'un fonds commun de placement ou un portefeuille standard d'actions et d'obligations.

- De nombreux hedge funds recherchent des rendements absolus plutôt que d'essayer de battre un indice comme le S&P 500, et donc la performance doit être jugée en conséquence et en fonction de la stratégie particulière.

- Risque, de même, doivent être mesurés de manière compatible avec les objectifs d'investissement, et peut inclure la valeur à risque (VaR) ainsi que l'analyse des queues grasses.

Rendements absolus et relatifs

Semblable à l'analyse du rendement des fonds communs de placement, Les hedge funds doivent être évalués en termes de rendement absolu et relatif. Cependant, en raison de la variété des stratégies de hedge funds et de l'unicité de chaque hedge fund, une bonne compréhension des différents types de retours est nécessaire pour les identifier.

Les rendements absolus donnent à l'investisseur une idée de l'endroit où catégoriser le fonds par rapport aux types d'investissements plus traditionnels. Aussi appelé rendement total, le rendement absolu mesure le gain ou la perte subie par un fonds.

Par exemple, un hedge fund avec des rendements faibles et stables est probablement un meilleur substitut aux investissements à revenu fixe qu'il ne le serait aux actions des marchés émergents, qui pourrait être remplacé par un fonds global macro à haut rendement.

Rendements relatifs, d'autre part, permettre à un investisseur de déterminer l'attractivité d'un fonds par rapport à d'autres investissements. Les comparables peuvent être d'autres hedge funds, fonds communs de placement ou même certains indices qu'un investisseur essaie d'imiter. La clé pour évaluer les rendements relatifs est de déterminer les performances sur plusieurs périodes, comme un-, rendements annualisés sur trois et cinq ans. En outre, ces rendements doivent également être considérés par rapport au risque inhérent à chaque investissement.

La meilleure méthode pour évaluer les performances relatives est de définir une liste de pairs, qui pourrait inclure un échantillon de fonds communs de placement traditionnels, indices boursiers ou obligataires et autres hedge funds dotés de stratégies similaires. Un bon fonds doit performer dans les premiers quartiles pour chaque période analysée afin de prouver efficacement sa capacité à générer de l'alpha.

Mesurer le risque

Faire une analyse quantitative sans tenir compte du risque revient à traverser une rue animée les yeux bandés. La théorie financière de base indique que des rendements démesurés ne peuvent être générés qu'en prenant des risques, Ainsi, même si un fonds peut afficher d'excellents rendements, un investisseur doit intégrer le risque dans l'analyse pour déterminer la performance ajustée au risque du fonds et comment elle se compare à d'autres investissements.

Plusieurs paramètres sont utilisés pour mesurer le risque :

Écart-type

Parmi les avantages de l'utilisation de l'écart-type comme mesure du risque, citons sa facilité de calcul et la simplicité du concept de distribution normale des rendements. Malheureusement, c'est aussi la raison de sa faiblesse dans la description des risques inhérents aux hedge funds. La plupart des hedge funds n'ont pas de rendements symétriques, et la mesure de l'écart type peut également masquer la probabilité plus élevée que prévu de pertes importantes.

Valeur à risque (VaR)

La valeur à risque est une mesure du risque basée sur une combinaison de moyenne et d'écart type. Contrairement à l'écart type, cependant, il ne décrit pas le risque en termes de volatilité, mais plutôt comme le montant le plus élevé susceptible d'être perdu avec une probabilité de cinq pour cent. Dans une distribution normale, il est représenté par les cinq pour cent les plus à gauche des résultats probables. L'inconvénient est que le montant et la probabilité peuvent être sous-estimés en raison de l'hypothèse de rendements normalement distribués. Il doit toujours être évalué lors de l'exécution de l'analyse quantitative, mais un investisseur doit également prendre en compte des paramètres supplémentaires lors de l'évaluation du risque.

Asymétrie

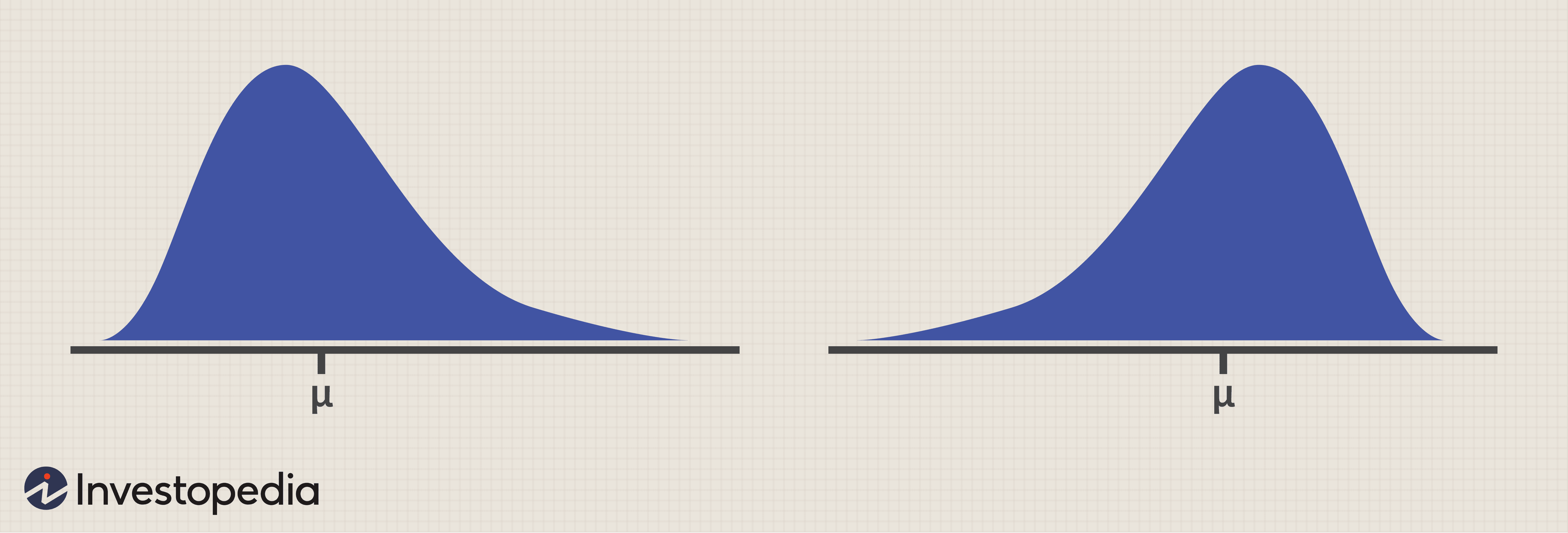

L'asymétrie est une mesure de l'asymétrie des rendements, et l'analyse de cette métrique peut apporter un éclairage supplémentaire sur le risque d'un fonds.

La figure ci-dessous montre deux graphiques avec des moyennes et des écarts types identiques. Le graphique de gauche est positivement asymétrique. Cela signifie que le moyenne> médiane> mode . Remarquez comment la queue droite est plus longue et les résultats sur la gauche sont regroupés vers le centre. Bien que ces résultats indiquent une probabilité plus élevée d'un résultat inférieur à la moyenne, il indique également la probabilité, bien que faible, d'un résultat extrêmement positif comme l'indique la longue queue sur le côté droit.

Une asymétrie d'environ zéro indique une distribution normale. Toute mesure d'asymétrie positive ressemblerait plus probablement à la distribution de gauche, tandis que l'asymétrie négative ressemble à la distribution de droite. Comme vous pouvez le voir sur les graphiques, le danger d'une distribution asymétrique négative est la probabilité d'un résultat très négatif, même si la probabilité est faible.

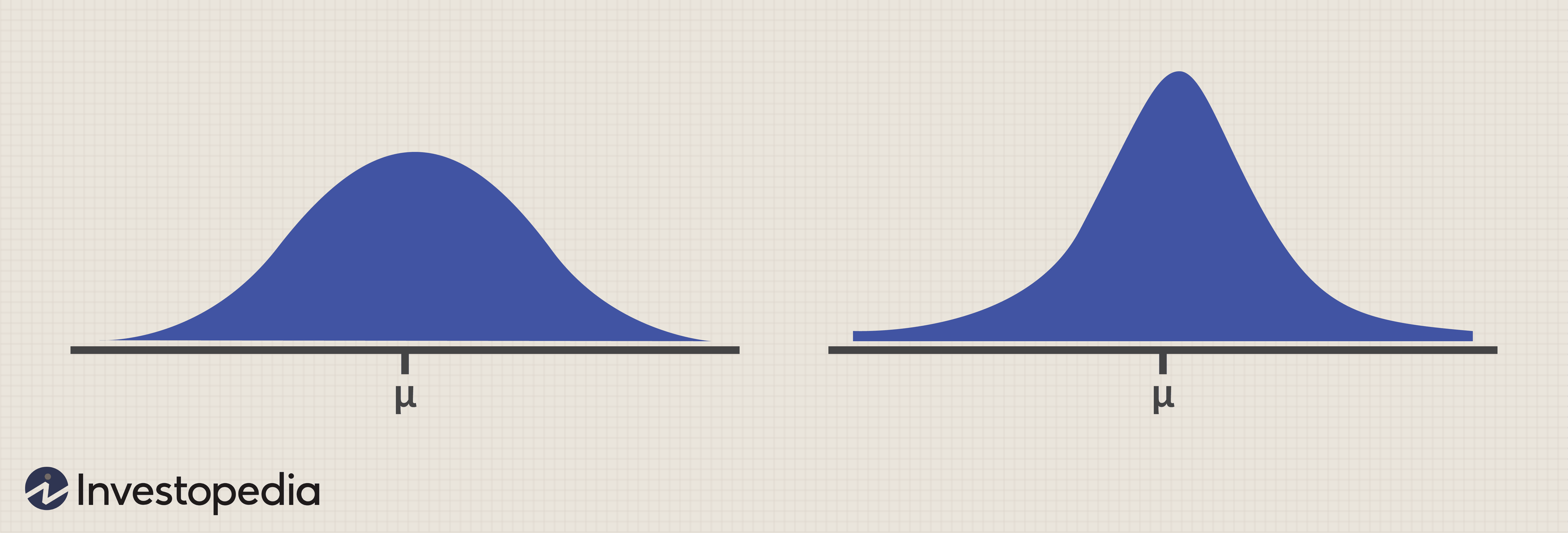

Aplatissement

L'aplatissement est une mesure du poids combiné des queues d'une distribution par rapport au reste de la distribution.

Dans la figure 2 ci-dessous, la distribution de gauche présente un aplatissement négatif, indiquant une probabilité plus faible de résultats autour de la moyenne, et une probabilité plus faible de valeurs extrêmes. Un aplatissement positif, la répartition à droite, indique une probabilité plus élevée de résultats proches de la moyenne, mais aussi une probabilité plus élevée de valeurs extrêmes. Dans ce cas, les deux distributions ont également la même moyenne et la même déviation standard, Ainsi, un investisseur peut commencer à se faire une idée de l'importance d'analyser les mesures de risque supplémentaires au-delà de l'écart-type et de la VAR.

Rapport de netteté

L'une des mesures les plus populaires des rendements ajustés du risque utilisées par les fonds spéculatifs est le ratio de Sharpe. Le ratio de Sharpe indique le montant de rendement supplémentaire obtenu pour chaque niveau de risque pris. Un ratio de Sharpe supérieur à 1 est bon, tandis que les ratios inférieurs à 1 peuvent être jugés en fonction de la classe d'actifs ou de la stratégie d'investissement utilisée. Dans tous les cas, les entrées pour le calcul du ratio de Sharpe sont moyennes, l'écart type et le taux sans risque, Ainsi, les ratios de Sharpe peuvent être plus attrayants pendant les périodes de taux d'intérêt bas et moins attrayants pendant les périodes de taux d'intérêt plus élevés.

Mesurer les performances avec des ratios de référence

Pour mesurer avec précision la performance du fonds, il est nécessaire d'avoir un point de comparaison par rapport auquel évaluer les rendements. Ces points de comparaison sont appelés repères.

Il existe plusieurs mesures qui peuvent être appliquées pour mesurer la performance par rapport à un point de référence. Ce sont trois communes :

Bêta

Le bêta est appelé risque systématique et mesure les rendements d'un fonds par rapport aux rendements d'un indice. Un marché ou un indice comparé se voit attribuer un bêta de 1. Un fonds avec un bêta de 1,5, donc, aura tendance à avoir un rendement de 1,5% pour chaque mouvement de 1% du marché/de l'indice. Un fonds avec un bêta de 0,5, d'autre part, aura un rendement de 0,5 pour cent pour chaque retour de 1 pour cent sur le marché.

Le bêta est une excellente mesure pour déterminer l'exposition aux actions - à une classe d'actifs particulière - d'un fonds et permet à un investisseur de déterminer si et/ou dans quelle mesure une allocation à un fonds est justifiée. Le bêta peut être mesuré par rapport à n'importe quel indice de référence, y compris l'équité, indices obligataires ou hedge funds, pour révéler la sensibilité d'un fonds aux mouvements de l'indice en question. La plupart des hedge funds calculent le bêta par rapport à l'indice S&P 500 car ils vendent leurs rendements en fonction de leur insensibilité/corrélation relative au marché boursier au sens large.

Corrélation

La corrélation est très similaire au bêta en ce sens qu'elle mesure les changements relatifs des rendements. Cependant, contrairement à la bêta, qui suppose que le marché stimule la performance d'un fonds dans une certaine mesure, La corrélation mesure la relation entre les rendements de deux fonds. Diversification, par exemple, est basé sur le fait que différentes classes d'actifs et stratégies d'investissement réagissent différemment aux facteurs systématiques.

La corrélation est mesurée sur une échelle de -1 à +1, où -1 indique une corrélation négative parfaite, zéro n'indique aucune corrélation apparente, et +1 indique une corrélation positive parfaite. Une corrélation négative parfaite peut être obtenue en comparant les rendements d'une position longue sur le S&P 500 avec une position courte sur le S&P 500. Évidemment, pour chaque pourcentage d'augmentation dans une position, il y aura une diminution égale pour cent dans l'autre.

La meilleure utilisation de la corrélation est de comparer la corrélation de chaque fonds d'un portefeuille avec chacun des autres fonds de ce portefeuille. Plus la corrélation entre ces fonds est faible, plus le portefeuille est susceptible d'être bien diversifié. Cependant, un investisseur doit se méfier d'une trop grande diversification, car les rendements peuvent être considérablement réduits.

Alpha

De nombreux investisseurs supposent que l'alpha est la différence entre le rendement du fonds et le rendement de l'indice de référence, mais l'alpha considère en fait la différence de rendement par rapport au montant du risque pris. En d'autres termes, si les rendements sont 25 % meilleurs que l'indice de référence, mais le risque pris était supérieur de 40 % à l'indice de référence, l'alpha serait en fait négatif.

Puisque c'est ce que la plupart des gestionnaires de hedge funds prétendent ajouter aux rendements, il est important de comprendre comment l'analyser.

L'alpha est calculé à l'aide du modèle CAPM :

ERi=Rf+βi×(ERm−Rf)où :ERi=Rendement attendu de l'investissementRf=Taux sans risqueβi=Bêta de l'investissementERm=Rendement attendu du marché

Pour calculer si un gestionnaire de hedge funds a ajouté de l'alpha en fonction du risque pris, un investisseur peut simplement substituer le bêta du hedge fund dans l'équation ci-dessus, ce qui se traduirait par un rendement attendu sur la performance du hedge fund. Si les rendements réels dépassent le rendement attendu, puis le gestionnaire de hedge funds a ajouté de l'alpha en fonction du risque pris. Si le rendement réel est inférieur au rendement attendu, alors le gestionnaire de hedge funds n'a pas ajouté d'alpha en fonction du risque pris, même si les rendements réels ont pu être supérieurs à l'indice de référence pertinent. Les investisseurs devraient vouloir des gestionnaires de hedge funds qui ajoutent de l'alpha aux rendements avec le risque qu'ils prennent, et qui ne génèrent pas de rendement simplement en prenant des risques supplémentaires.

La ligne de fond

Réaliser une analyse quantitative sur les hedge funds peut être complexe, long, et souvent difficile. Cependant, cet article a fourni une brève description de mesures supplémentaires qui ajoutent des informations précieuses à l'analyse. Il existe également une variété d'autres mesures qui peuvent être utilisées, et même ceux discutés dans cet article peuvent être plus pertinents pour certains fonds spéculatifs et moins pertinents pour d'autres.

Un investisseur devrait être en mesure de mieux comprendre les risques inhérents à un fonds particulier en faisant l'effort d'effectuer quelques calculs supplémentaires, dont beaucoup sont calculés automatiquement par un logiciel analytique, y compris les systèmes de fournisseurs comme Morningstar, PerTrac, et Zéphyr.

-

Comment évaluer les plaques d'immatriculation antiques

Les plaques dimmatriculation antiques et vintage ajoutent un attrait aux voitures de collection. Les collectionneurs de plaques dimmatriculation anciennes bénéficient de la certitude de lâge. La plup

-

Les actions et l'effet Halloween :voici ce que signifie cet indicateur étrange pour les investisseurs

Si vous êtes un investisseur en actions, vous allez peut-être vous régaler. Cest selon un indicateur appelé leffet Halloween. Résultat pour les investisseurs :le marché boursier a tendance à augmenter

-

Analyse d'inventaire :meilleures pratiques pour Smart,

Décisions basées sur les données Nous partageons pourquoi il est essentiel de surveiller et danalyser les données dinventaire. Découvrez les types danalyse dinventaire et comment les utiliser pour a

-

Plan de réduction de la dette de 5 jours :additionnez-le

[Note de la rédaction :il sagit de la deuxième partie de notre série en cinq parties sur la réduction de la dette. Pour en savoir plus, voir le reste du plan de réduction de la dette à 5 jours.] Des

Fonds de couverture

-

Qu'est-ce qu'un prêt non performant (NPL) ?

Qu'est-ce qu'un prêt non performant (NPL) ? Un prêt non performant (NPL) est un prêt dans lequel lemprunteur est en défaut et na pas payé les remboursements mensuels du principal et des intérêts pendant une période déterminée. Les prêts non pro...

-

Objectifs de la budgétisation familiale

Objectifs de la budgétisation familiale Un budget peut aider à gérer les dépenses de votre famille. Gérer les finances dune famille peut être une entreprise difficile; plus la famille est grande, plus les dépenses mensuelles sont nombreuse...

-

Les bons du Trésor sont-ils remboursables ?

Les bons du Trésor sont-ils remboursables ? Depuis 1985, Les bons du Trésor américain ont été émis comme non remboursables. Toutes les émissions dobligations du Trésor bénéficient de la pleine confiance et du crédit des États-Unis. Depuis 1985...

-

Qu'est-ce qu'un avenant d'assurance DOT ?

Qu'est-ce qu'un avenant d'assurance DOT ? Lassurance-vie est un achat important, mais il y a tellement doptions que cela peut aussi être lun des investissements les plus déroutants que vous fassiez. Un bon agent dassurance peut vous aider à d...