Les différents types de prêts :une introduction

Photo :Nora Dunn

Photo :Nora Dunn L'autre jour, un de mes amis m'a posé des questions sur les différents types de prêts, alors qu'elle se rendait à la banque pour consolider une dette de carte de crédit à intérêt élevé. J'ai été surpris par les questions apparemment élémentaires qu'elle posait - c'est une fille intelligente bien établie qui est plutôt douée avec les chiffres (la dette de carte de crédit est une autre histoire).

Cela m'a fait comprendre qu'elle n'est peut-être pas seule. Bien que vous sachiez peut-être quels sont les divers véhicules d'emprunt et types de prêts, connaissez-vous toutes leurs caractéristiques inhérentes? Si vous n'êtes pas sûr, voici un abécédaire de prêt pour rafraîchir vos connaissances.

Sécurisé contre non sécurisé

Tous les prêts, peu importe ce qu'ils sont, sont soit sécurisés, soit non sécurisés.

Prêts garantis

Ceux-ci sont garantis (ou empruntés) contre un actif que vous possédez, comme votre maison, qui est offert en garantie. En fin de compte, si vous ne remboursez pas le prêt, la banque récupérera son argent en saisissant votre maison (ou en saisissant autrement la garantie).

Le taux d'intérêt doit être très bas (et souvent négociable), oscillant près du taux préférentiel. Meilleure est votre cote de crédit, plus vous avez de pouvoir de négociation avec les termes, y compris le montant du prêt et la période de remboursement.

Les conditions de paiement sont flexibles, et peut même être structuré comme « uniquement sur les intérêts ».

Si le prêt est garanti par la valeur nette de votre maison, le processus de demande implique généralement une « évaluation par évaluation » de votre maison et des frais juridiques, qui s'élèvent ensemble à quelques centaines (jusqu'à mille) dollars. En tant que tel, il est généralement préférable de demander un montant de qualification de prêt plus élevé que ce dont vous pensez avoir besoin (tant que vous vous connaissez suffisamment bien pour ne pas vous endetter inutilement). De cette façon, si vous souhaitez emprunter plus d'argent plus tard, de nouvelles évaluations et des frais juridiques peuvent être évités.

Exemples de prêts garantis :

- Prêts automobiles

- Prêts pour bateaux (et autres véhicules récréatifs)

- Prêts hypothécaires

- Prêts sur valeur domiciliaire

- Marges de crédit sur valeur domiciliaire

Prêts non garantis

Ceux-ci ne sont (comme ils semblent) garantis contre aucun actif. La banque ne peut utiliser des collecteurs (et geler vos comptes) que si vous êtes par défaut.

Le montant du prêt accordé est en grande partie attribuable à vos antécédents de crédit et à vos revenus/actifs/dettes au moment de la demande. Il y a une prise de risque considérablement plus élevée de la part de la banque avec un prêt non garanti. Ainsi, le taux d'intérêt est beaucoup plus élevé.

Exemples de prêts non garantis :

- Prêts personnels

- Marges de crédit personnelles

- Prêts étudiants

- Cartes de crédit/cartes de grand magasin

Types de prêts

La banque peut vous prêter de l'argent de différentes manières.

Ligne de credit

Semblable à une carte de crédit, on vous donne un solde maximum autorisé, et chaque mois, vous pouvez emprunter autant que vous le souhaitez de la marge de crédit jusqu'au maximum.

Les mensualités minimales varient d'un pourcentage (par exemple 3 %) du solde impayé (comme pour la plupart des lignes de crédit non garanties), à aussi peu que des intérêts (comme pour certaines marges de crédit garanties).

Vous pouvez payer autant que vous le souhaitez au-dessus du montant minimum de paiement, quand vous le souhaitez.

Certaines lignes de crédit sont assorties de chèques, ou peut être lié à votre carte bancaire pour les opérations de débit.

Peut être sécurisé ou non sécurisé.

Prêts conventionnels

Les prêts conventions comprennent les prêts personnels, prêts sur valeur domiciliaire, crédit auto, etc.

Les modalités de remboursement et d'amortissement sont prédéterminées et cohérentes. Par exemple, un 5 $, 000 prêt remboursable sur 3 ans en versements égaux à 8% d'intérêt.

Vous ne pouvez pas ajouter à ce prêt sans demander un nouveau prêt entièrement.

Vous pouvez généralement rembourser le prêt plus rapidement que prévu sans pénalité.

Les paiements mensuels minimums seront souvent plus élevés qu'ils ne le seraient avec une marge de crédit, en raison de l'amortissement plus court (délai de remboursement).

Peut être sécurisé ou non sécurisé.

Hypothèque

Les hypothèques sont toujours des prêts garantis, la garantie étant généralement un bien immobilier. Ils sont pour de grosses sommes d'argent, et sont payables sur de longues périodes.

Les amortissements maximums (durées de remboursement) pour un prêt immobilier vont de 25 à 30 ans, selon l'endroit où vous habitez.

Vous pouvez emprunter jusqu'à un certain pourcentage de la valeur estimative de la propriété, sous réserve de certaines restrictions et dispositions d'assurance.

Les taux d'intérêt peuvent être fixes ou variables. L'intérêt fixe bloque votre taux pour une période déterminée, généralement cinq ans. Les taux d'intérêt variables fluctuent avec le taux préférentiel, et ont peu ou pas de période de verrouillage.

La pénalité pour rompre un prêt hypothécaire à taux fixe à moyen terme peut être scandaleuse. Donc, si les taux d'intérêt baissent considérablement, vous êtes bloqué avec le taux que vous avez jusqu'à la fin du terme (par exemple cinq ans). D'un autre côté, si les taux d'intérêt augmentent considérablement, votre taux d'intérêt est protégé pour la durée du terme.

Tous les intérêts sont payés d'avance. Dans les premières années d'avoir une hypothèque, presque tous vos paiements sont composés d'intérêts, avec seulement quelques dollars réduisant le principal. Ce n'est qu'au cours des dernières années d'un prêt hypothécaire que la réduction du montant du principal de votre prêt prend de l'ampleur.

Bien que vous ne puissiez pas toujours rembourser autant que vous le souhaitez, vous pouvez généralement effectuer des versements supplémentaires qui réduisent directement le montant de votre prêt.

Cartes de crédit

Connu dans certains cercles comme l'antithèse de toutes choses bonnes et pures, les cartes de crédit ont tendance à avoir mauvaise réputation. Selon la façon dont ils sont utilisés et abusés, ils peuvent certes être de mauvaises nouvelles.

Un solde maximum vous est alloué, avec la liberté de lui facturer autant ou peu dans la limite.

Les cartes de crédit standard sont toujours non sécurisées, le taux d'intérêt est donc élevé :généralement de 9 à 19 % (la moyenne étant plus proche de 18 %)

Le paiement minimum est généralement assez faible — exprimé parfois en pourcentage du solde impayé, mais dans certains cas, ce n'est guère plus que l'intérêt.

Si vous remboursez intégralement le solde avant la date d'échéance, vous ne payez généralement aucun intérêt (cela dépend de la carte de crédit).

Chaque type de dette sert un objectif spécifique, bien qu'ils puissent être interchangés en fonction de votre situation. La chose la plus importante dans la gestion de votre dette est d'être réaliste quant à ce que vous pouvez gérer. Sous-estimer le montant d'argent que vous devez payer pour rembourser votre dette chaque mois pour être en sécurité, afin d'éviter d'entrer trop profondément.

-

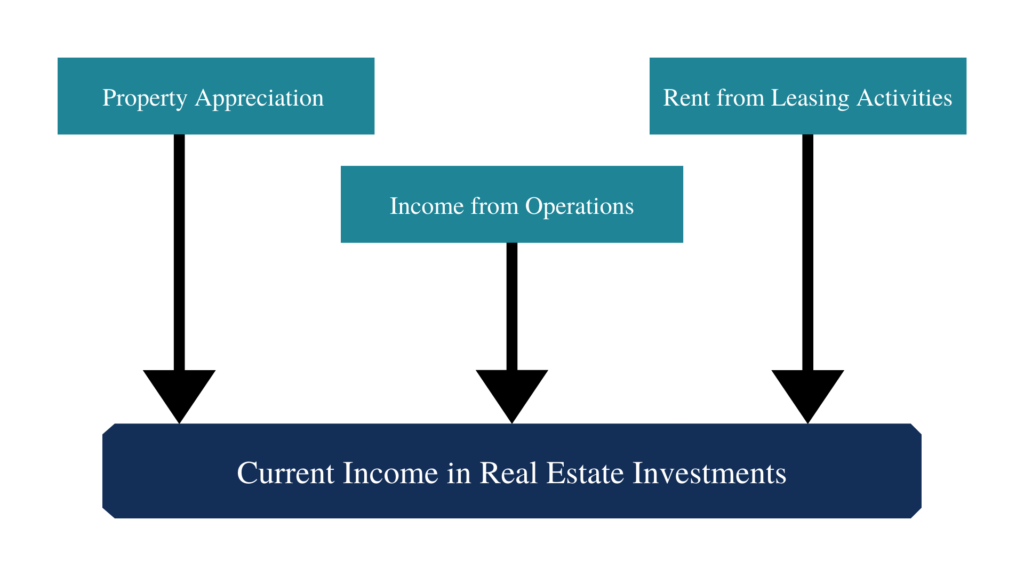

Qu'est-ce que le revenu actuel (investissements immobiliers) ?

Le revenu courant est une stratégie dinvestissement qui donne aux investisseurs une exposition à des paiements supérieurs à la moyenne. Les investissements actuels axés sur le revenu les plus courants

-

Comment déposer de l'argent sur un compte d'épargne

Vue aérienne dun homme utilisant sa tablette intelligente à la maison. À la surface, déposer de largent sur un compte dépargne nest pas très différent de déposer de largent sur un compte courant. Cep

-

8 compétences non financières qui feront de vous un maître de l'argent

Quand il sagit de gagner dans le monde de largent, Je crois fermement au pouvoir des arts libéraux. Parfois, une large base de connaissances peut mieux vous servir quun ensemble restreint de compétenc

-

Qu'est-ce qu'une interruption de stock ?

Un arrêt des stocks, souvent appelé arrêt des échanges, est un arrêt temporaire de la cotation dun titre Titres publicsTitres publics, ou valeurs mobilières, sont des investissements qui sont ouvertem

bancaire

- Les banques sud-africaines doivent faire plus pour assurer l'inclusion financière

- Les nouvelles directives de l'APRA sur les prêts nuiront aux propriétaires de maisons alors que cela devrait être les banques

- Revue GO2bank [2021] :Banque mobile simplifiée sans frais cachés

- Greenlight Review [2021] :Cette carte de débit convient-elle à vos enfants ?

- Green Dot Review [2021] :Un compte bancaire qui vous paie pour dépenser

- Meilleurs comptes CD d'octobre 2021

-

Four à bois fait maison pas cher

Four à bois fait maison pas cher Le bois doit être séché avant utilisation pour éviter le gauchissement, et un four à bois fait maison est un moyen innovant de sécher votre propre bois. Selon Jamie Duckworth de Woodweb.com, il est mê...

-

Que se passe-t-il lorsque l'exécuteur testamentaire vole l'argent?

Que se passe-t-il lorsque l'exécuteur testamentaire vole l'argent? Lorsquun exécuteur testamentaire est nommé, il sengage à agir dans le meilleur intérêt de la succession et à obéir à la volonté de la défunte pour ses ayants droit. Tous les exécuteurs testamentaires ...

-

Comment fonctionne le financement propriétaire ?

Comment fonctionne le financement propriétaire ? Trouver un vendeur coopératif est essentiel pour obtenir un financement propriétaire pour un achat. Aussi connu sous le nom financement vendeur ou un prêt de report vendeur , cette forme de financ...

-

35 idées d'affaires uniques pour un entrepreneur plein d'espoir en 2022

35 idées d'affaires uniques pour un entrepreneur plein d'espoir en 2022 Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Créer une entreprise peut être difficile, et vous ne savez peut-être pas...