FactCheck :les banques australiennes ont-elles le double du rendement des capitaux propres des banques des autres économies développées ?

Dans son budget fédéral 2017, le gouvernement australien a inclus un prélèvement de 0,06 % sur les cinq plus grandes banques d'Australie :ANZ, la République, NAB, Westpac et Macquarie Bank. Le prélèvement coûtera collectivement aux banques 1,6 milliard de dollars australiens par an, et selon certaines estimations, augmentera le coût global de financement des banques concernées d'environ 0,03 %. De nombreux commentateurs ont suggéré que ce coût serait répercuté directement sur les clients.

Dans une interview sur le programme Insiders d'ABC, Le trésorier Scott Morrison a déclaré que les banques pourraient absorber le coût de la taxe, vu l'importance de leurs profits.

Il a déclaré que les grandes banques australiennes avaient un avantage compris entre 0,2% et 0,4% en raison du mode de fonctionnement du régime réglementaire australien et que les banques australiennes avaient un rendement des capitaux propres environ deux fois supérieur à celui des banques d'autres économies développées avancées.

Est-ce correct?

Vérification de la source

Lorsqu'on lui a demandé des sources pour étayer sa déclaration, un porte-parole de Scott Morrison a renvoyé The Conversation aux preuves présentées par la Banque de réserve d'Australie au Comité permanent de l'économie de la Chambre des représentants lors de son audition le 28 septembre, 2016.

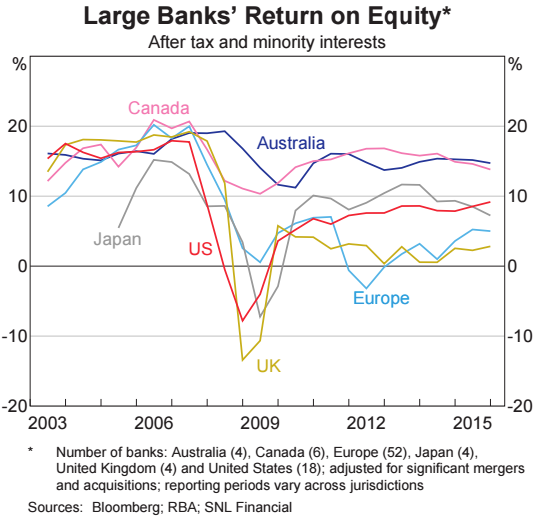

Dans le rapport, la Banque de réserve a inclus un graphique fourni ci-dessous.

Le porte-parole a ajouté que :

Vérifions les faits.

Quel est le rendement des capitaux propres pour les banques australiennes ?

Rendement des capitaux propres, ou ROE, est une mesure du profit, exprimé en pourcentage des capitaux propres. Il montre combien de bénéfices une entreprise génère avec les fonds investis par ses actionnaires.

La figure ci-dessous (tirée de la revue de stabilité financière de la Banque de réserve) montre le rendement des capitaux propres de la grand banques en Australie était d'environ 15 % en 2015.

Y compris les petites banques australiennes, qui détiennent environ 20 % du marché, le rendement moyen des capitaux propres est légèrement inférieur et plus variable que pour les quatre grands uniquement, mais il est supérieur à 12%.

Il y a une décennie, Les rendements des fonds propres des banques australiennes ont augmenté de quelques points, et pas très différent de ceux gagnés par les banques dans d'autres marchés développés.

Cependant, pendant la crise financière mondiale, les banques aux États-Unis et en Europe ont subi des pertes importantes, conduisant à des rendements négatifs pendant quelques années. Les banques américaines se sont quelque peu redressées depuis. banques européennes et britanniques, cependant, continuer à performer faiblement :les rendements des fonds propres des grandes banques en Europe sont de l'ordre de 5%, contre environ 3% au Royaume-Uni. Les RCP des grandes banques canadiennes ont, comme celles des grandes banques australiennes, est resté plus élevé et plus stable.

Regarder vers l'avant, la Banque de réserve note que :

Les plus grandes banques australiennes ont-elles un avantage supplémentaire sur leurs concurrents plus petits ?

Le trésorier a également affirmé que « nos grandes banques ont un avantage d'environ 20 à 40 points de base [coût de financement] en raison de la nature de la réglementation et de la structure de notre système financier ».

Les grandes banques semblent en effet être en mesure d'emprunter à moindre coût parce que leurs prêteurs s'attendent à ce qu'elles reçoivent un soutien de l'État pendant les crises.

En 2010, le Fonds monétaire international (FMI) a utilisé une gamme d'approches pour estimer la valeur du « soutien implicite du gouvernement » – comme les renflouements fournis à certaines banques américaines pendant la crise financière mondiale – pour les banques et autres institutions financières du Groupe des 20 nations , dont l'Australie.

Bien que les réponses des différentes approches variaient, le FMI a conclu que le soutien implicite du gouvernement « fournit aux institutions financières trop importantes pour faire faillite un avantage de financement compris entre 10 et 50 points de base, avec une moyenne d'environ 20 points de base ».

Ici en Australie, la Reserve Bank a conclu que « les grandes banques ont bénéficié d'un avantage de financement inexpliqué par rapport aux petites banques australiennes d'environ 20 à 40 points de base en moyenne depuis 2000 ».

Les chercheurs de l'Université Macquarie, James Cummings et Yilian Guo, ont constaté que l'avantage des coûts de financement était d'environ 30 points de base de 2004 à 2013, mais a diminué à environ 16 à 17 points de base depuis lors, en partie à cause des réformes prudentielles qui ont obligé les banques à augmenter la part des prêts apportée par les actionnaires.

Verdict

Scott Morrison avait raison :les banques australiennes « ont un rendement des capitaux propres qui est environ le double, sinon plus que ça, ce que vous voyez en particulier dans d'autres parties des économies développées avancées du monde ».

Les banques australiennes ont actuellement des rendements sur capitaux propres plus élevés que les banques de nombreux autres grands marchés développés. Ces rendements sont environ deux fois plus élevés ou plus que les rendements des banques européennes et britanniques en difficulté. Mais les rendements au Canada sont proches du niveau australien, et les rendements obtenus par les grandes banques américaines ne sont que de quelques points inférieurs au niveau australien.

Le trésorier a également raison de souligner que les grandes banques bénéficient d'un avantage en termes de coût de financement sur la base du soutien attendu de l'État en cas de crise financière. Cependant, la taille du support est moins nette. Alors que les études du FMI et de la RBA sont en ligne avec la gamme du trésorier, il existe des preuves que l'avantage du coût de financement peut maintenant être un peu plus faible. – Jim Minifie

Revoir

Ce FactCheck est clair et précis. Deux autres points doivent être soulignés.

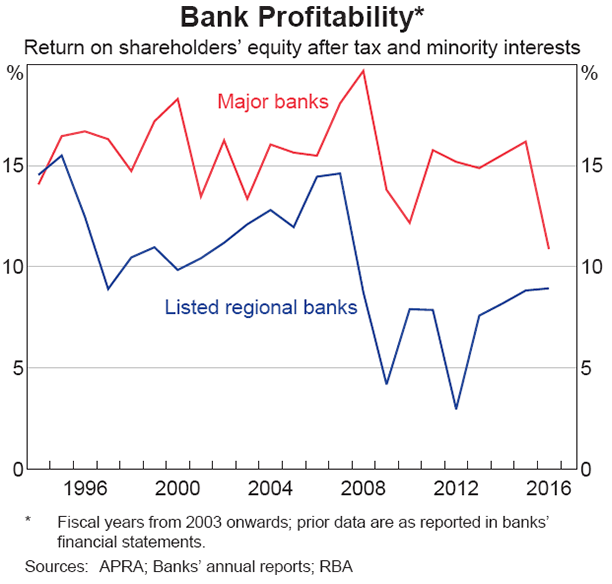

La première est que les données récentes sur le rendement des fonds propres des banques sont beaucoup plus faibles que le graphique présenté. Celui-ci provient du Bulletin de mars 2017 de la Banque de réserve, rédigé par David Norman.

Le deuxième point qui doit être fait est que l'étude de l'Université Macquarie mentionnée dans le FactCheck, qui a examiné les avantages de financement possibles des grandes banques par rapport aux petites banques, est calculé comme un résidu. Cela signifie que les études essaient toutes les explications possibles auxquelles elles peuvent penser, et puis dire que le peu qu'ils ne peuvent pas expliquer doit être le résultat d'une subvention gouvernementale implicite. C'est possible, mais la méthodologie est très indirecte. – Rodney Maddock

L'unité FactCheck de Conversation est la première équipe de vérification des faits en Australie et l'une des premières au monde à être accréditée par l'International Fact-Checking Network, une alliance de vérificateurs de faits hébergée au Poynter Institute aux États-Unis. Lire la suite ici.

Avez-vous vu un « fait » à vérifier ? Le FactCheck de Conversation demande à des experts universitaires de tester les affirmations et de voir à quel point elles sont vraies. Nous demandons ensuite à un deuxième universitaire d'examiner une copie anonyme de l'article. Vous pouvez demander un chèque à [email protected]. Veuillez inclure la déclaration que vous souhaitez que nous vérifions, la date à laquelle elle a été faite, et un lien si possible.

-

Des millions d'Américains pourraient obtenir un dollar, 400 Stimulus Check en 2022. Voici pourquoi.

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que la recapitalisation ?

La recapitalisation est un type de restructuration dentreprise qui vise à modifier la structure du capital dune entreprise. Dhabitude, les entreprises procèdent à une recapitalisation pour constituer

-

APRA opte pour la facilité avec la culture du risque

Juste au moment où nous pensions tous que lAustralian Securities and Investments Commission (ASIC) avait déjà remporté la course pour être le régulateur le plus inefficace de lannée, lAustralian Prude

-

Que couvre l'assurance bagages enregistrés ?

Lorsque vous voyagez en avion, ce nest quune question de temps jusquà ce que vous ayez cette expérience. Vous attendez dans la zone de récupération des bagages pendant que les bagages arrivent jusquà

bancaire

- Prêteurs sur gages :risqués,

- Green Dot Review [2021] :Un compte bancaire qui vous paie pour dépenser

- Revue GO2bank [2021] :Banque mobile simplifiée sans frais cachés

- Ce que la Commission royale peut faire si les banques ne jouent pas le jeu des preuves

- Le nouveau code bancaire a l'air impressionnant,

- Signes vitaux :pour toute sa valeur,

-

Pourquoi l'insuline est-elle si chère ?

Pourquoi l'insuline est-elle si chère ? Selon lAssociation américaine du diabète, 34 millions Les Américains ont reçu un diagnostic de diabète. Parmi ceux-ci, presque 1.6 million vous souffrez de diabète de type 1 (T1) et avez besoin ...

-

Comment aplatir une carte de crédit

Comment aplatir une carte de crédit Savoir comment réparer une carte de crédit tordue pourrait vous éviter un voyage à la banque. Vous navez besoin que de quelques éléments de base, comme un sèche-cheveux et des livres lourds. Mais dabo...

-

Meilleurs comptes chèques pour 2018

Meilleurs comptes chèques pour 2018 Les comptes chèques sont connus pour rester assis là et ne rien faire pour vous, à part conserver votre argent jusquà ce que vous deviez payer une facture. Mais il existe des comptes qui paient des in...

-

52 versets bibliques sur l'argent pour vous donner des informations utiles

52 versets bibliques sur l'argent pour vous donner des informations utiles Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Lorsque vous nêtes pas bien placé avec vos finances, cela peut être incr...