Qu'est-ce qui retient la blockchain?

Ce n'est pas la technologie ou la réglementation qui freine la blockchain - un logiciel qui stocke et transfère de la valeur ou des données sur Internet - nous n'avons tout simplement pas compris le prochain grand cas d'utilisation. Deux rapports publiés cette semaine par Data61 du CSIRO n'injectent pas seulement des éléments de gravité bien documentés dans la conversation, ils donnent également un aperçu des raisons pour lesquelles certains des principaux projets de blockchain sont au point mort.

Depuis 2015, banques, régulateurs, les géants de la technologie et les startups du monde entier ont levé des milliards de dollars pour explorer la blockchain.

Mais le seul vraiment réussi, l'utilisation évolutive de la blockchain reste des crypto-monnaies comme Bitcoin. Les bitcoins se négocient actuellement à près de 4 $ AU, 000, avec une capitalisation boursière totale de 61,4 milliards de dollars australiens.

Considérez la blockchain comme un type de feuille de calcul transparente ou de « grand livre public ». Quand quelqu'un transfère un Bitcoin, par exemple, la transaction est vérifiée par des « mineurs », crypté et un « bloc » est ajouté à la feuille de calcul. L'exploitation minière prend beaucoup de puissance de calcul, et ainsi les mineurs sont incités à participer au système avec une récompense de bitcoin.

Il s'agit de trouver un moyen de rassembler toutes ces pièces à des fins autres que les crypto-monnaies qui n'ont pas encore été découvertes.

En raison de toute la puissance de calcul nécessaire pour vérifier et chiffrer de nouveaux blocs, faire fonctionner un réseau blockchain coûte cher et consomme beaucoup d'électricité. Pour cette raison, une blockchain ne doit être utilisée que si elle résout des problèmes particuliers. Par exemple, une blockchain pourrait permettre aux utilisateurs de voir les registres et les transactions des uns et des autres, niant le besoin d'un tiers de confiance pour gérer les risques. La blockchain elle-même, grâce à une cryptographie sophistiquée, assurerait la confidentialité et la confiance.

Inversement, s'il existe déjà un tiers central gérant la confiance entre les utilisateurs et vérifiant les transactions (ce que les banques font déjà pour les consommateurs), alors une blockchain n'est probablement pas du tout nécessaire. A défaut, une base de données sophistiquée ou un système expert serait une alternative moins chère et plus simple.

Opportunités et risques

Les rapports Data61 décrivent certaines des opportunités possibles pour la blockchain en Australie, y compris la surveillance de l'apparition de ravageurs ou de maladies animales et végétales, surveillance des frontières, suivi de la propriété intellectuelle, et des systèmes d'identité qui offrent une plus grande certitude sur les droits, avantages, et les obligations fiscales. Les rapports identifient également certains des risques.

Les risques comprennent à la fois des risques commerciaux et des risques techniques. Par exemple, les registres publics n'offrent pas la confidentialité et les blockchains ne conviennent généralement pas au stockage de gros volumes de données à haute vitesse. La blockchain de Bitcoin souffre de ce problème depuis plus d'un an. Trouver une solution est une priorité pour tout développeur désireux d'attirer le nombre d'utilisateurs nécessaire pour rentabiliser l'exploitation d'un réseau.

L'utilisation de la blockchain dans les transactions financières pose également des problèmes de respect de la législation anti-blanchiment, qui exige que toute personne fournissant des services financiers (par exemple) doit s'assurer de l'identité de son client ou client.

Ces lacunes peuvent expliquer pourquoi un certain nombre de projets de blockchain de grande envergure ont récemment stagné. Par exemple, La semaine dernière, la Banque du Canada a annoncé que son projet de blockchain, Jaspe, n'est pas encore apte à gérer les colonies. Citant des problèmes de transparence et de confidentialité, la banque a constaté que les avantages de l'utilisation de la blockchain ne l'emportaient pas sur les risques.

Mais le risque n'est pas la seule raison pour laquelle les projets de blockchain sont au point mort.

En février 2017, le consortium R3CEV de banques et de technologues annoncé après plus de 18 mois d'investissement, innovation, et des tests, qu'ils n'utiliseraient pas la blockchain pour leur projet car ils n'en avaient pas besoin.

Pendant ce temps, dans un discours prononcé à l'Africa Blockchain Conference en mars 2017, Andreas Antonopoulos a averti que de nombreux projets récents de « blockchain » sont des tentatives frauduleuses de lever des capitaux sous couvert d'innovation et de technologies perturbatrices.

Le Saint Graal de la blockchain

Alors que le bitcoin a prouvé ce que la blockchain peut faire, la technologie a toujours besoin d'une application qui tue pour justifier le battage médiatique. Le concurrent le plus probable est actuellement un « contrat intelligent ». Les contrats intelligents sont des transactions programmables avec une logique interne complexe qui peuvent interagir avec des appareils connectés à Internet et d'autres contrats intelligents.

En ce moment, le problème avec les contrats intelligents est qu'ils sont susceptibles d'être manipulés. Ce qui est nécessaire pour tester la capacité de la blockchain, c'est un contrat intelligent à petite échelle, à faible enjeu et à faible risque qui (par exemple) régule la consommation d'énergie, gère les autorisations, ou assure le paiement à la livraison.

Le rapport sur les contrats intelligents de Data61 répertorie certains candidats, mais nous devons d'abord gérer le risque de fraude, atteinte à la vie privée, et le ballonnement de la blockchain. Une fois ces risques réduits à zéro ou négligeables, le vrai travail peut reprendre.

-

Qu'est-ce qu'un partenariat ?

Un partenariat est un type dentreprise où deux personnes ou plus créent et gèrent une entreprise ensemble. Il existe trois principaux types de partenariats :les sociétés en nom collectif (GP) General

-

Qu'est-ce que la banque virtuelle ?

Banque virtuelle, aussi appelé banque directe, se fait en ligne dans une banque qui na pas dagence. Une banque virtuelle peut fournir bon nombre des mêmes produits et services, comme les comptes chèqu

-

Vous cherchez un endroit pour prendre votre retraite? Considérez ces 10 États

Lun des facteurs les plus importants en matière de retraite est lendroit où vous décidez de vivre. Le coût de la vie est un gros problème quand il sagit de la retraite, puisque vous êtes souvent à r

-

Quels sont les différents types de banques de détail ?

Dune manière générale, il existe trois principaux types de banques de détail. Ce sont des banques commerciales, les coopératives de crédit, et certains fonds dinvestissement Hadley CapitalFondé en 199

bancaire

- 7 applications Paycheck Advance qui vous aident à être payé plus tôt

- Vérification de la deuxième chance :comment ces comptes pourraient vous aider à reconstituer vos finances

- L'enquête de l'APRA sur CBA est la nouvelle comédie en ville

- Le « non » au référendum en Italie déclenche une incertitude économique et politique

- Plus de leçons sur la fintech à venir pour Scott Morrison

- Comment virer de l'argent en ligne en toute sécurité et facilement

-

Le stoïcisme comme mode de vie

Le stoïcisme comme mode de vie Combien de fois avez-vous terminé un livre et lavez-vous rangé dans votre bibliothèque ? Ou combien de fois avez-vous emprunté un livre, lis le, et la retourné ? Il y a une différence entre lire et ...

-

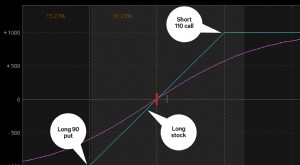

Porter un collier ? Voici comment et quand vous pouvez l'ajuster

Porter un collier ? Voici comment et quand vous pouvez l'ajuster Le marché boursier fluctue avec de nouveaux sommets et de nouveaux creux. Ainsi, les puts protecteurs et autres stratégies doptions conçues pour se défendre contre les mouvements à la baisse peuvent n...

-

Établir un budget pour les adolescents :14 conseils pour faire fructifier votre argent jeune

Établir un budget pour les adolescents :14 conseils pour faire fructifier votre argent jeune Bien que vous deviez peut-être apprendre la géographie et la géométrie pour obtenir votre diplôme détudes secondaires, certaines compétences de vie importantes ne sont pas toujours enseignées à lécole...

-

Puis-je encaisser un chèque à Western Union ?

Puis-je encaisser un chèque à Western Union ? Puis-je encaisser un chèque à Western Union ? Western Union est une société de services financiers qui vous permet denvoyer de largent à des personnes et dacheter des mandats dans diverses entreprise...