5 raisons pour lesquelles les SIP sont les meilleurs pour les personnes salariées

Nous gagnons.

Nous dépensons.

Mais économisons-nous ?

Les gens cherchent des moyens d'investir leur argent durement gagné afin d'en tirer une fortune.

L'un des moyens les plus fiables et les plus dignes de confiance qui a été demandé ces derniers temps est l'investissement par le biais du plan d'investissement systématique (SIP).

Un SIP est un moyen simple d'investir de l'argent dans des fonds communs de placement. Il permet aux clients d'investir un certain montant à intervalles réguliers et ainsi, aide à la moyenne des coûts en roupies.

Il est considéré comme une approche systématique de l'investissement et aide les abonnés à épargner et à créer de la richesse pour l'avenir.

Qu'est-ce qu'un Plan d'Investissement Systématique (SIP) ?

Un SIP est un flexible, plan d'investissement rapide et facile. L'argent est débité automatiquement de son compte bancaire à une date donnée et investi dans un fonds commun de placement spécifique.

Les parts sont attribuées sur la base du taux du marché en cours (appelé VNI ou valeur liquidative) pour ce jour particulier.

Chaque fois qu'on investit de l'argent, des unités supplémentaires du programme sont achetées au taux du marché en vigueur et ajoutées au nombre d'unités déjà présentes sur le compte.

D'où, les parts sont achetées à des taux différents et les investisseurs bénéficient de la moyenne et de la composition du coût en roupies.

Avantages du plan d'investissement systématique (SIP)

1. Moyenne des coûts en roupies

Les marchés boursiers sont intrinsèquement volatils.

Un indice boursier n'évolue jamais en ligne droite, les investisseurs doivent donc être prêts à faire face à la volatilité.

En réalité, c'est la volatilité qui permet d'acheter plus d'unités lorsque les prix sont bas. Vous, en tant qu'investisseur, doit toujours examiner la performance à long terme à travers les cycles du marché pour voir l'image complète des rendements d'un fonds commun de placement.

Donc, dans les SIP, les investisseurs n'ont pas à se soucier du bon moment pour entrer sur le marché. La moyenne des coûts en roupies permet à un client de se retirer de cette étape.

Lorsqu'il devient un investisseur régulier, leur argent rapporte plus d'unités lorsque le prix est bas et moins lorsque le prix est élevé. Pendant la période volatile, il peut permettre d'atteindre un coût moyen unitaire inférieur.

2. Le pouvoir de composer

Comme c'est le cas pour la composition, les retours eux-mêmes commencent à rapporter et les bénéfices commencent à s'accumuler à un rythme énorme.

En termes simples, les bénéfices des investissements qui ne sont pas dépensés mais réinvestis sur une période de temps peuvent générer des rendements plus élevés.

3. Investissement discipliné

Si vous voulez être un investisseur prospère, il faut être discipliné. Point final.

Les SIP vous font investir des montants fixes à intervalles réguliers, s'engageant ainsi à épargner régulièrement. Chaque investissement est une étape vers l'atteinte de ses objectifs financiers.

Sur les marchés boursiers, les grandes capitalisations sont considérées comme une option plus sûre par rapport aux moyennes et petites capitalisations.

Si nous examinions les rendements SIP générés par les principaux fonds à grande capitalisation à divers intervalles de temps, on peut voir que les fonds mentionnés ci-dessous ont généré de beaux rendements sur une période de temps et ont également battu l'indice de référence.

Une personne salariée, dont la principale avenue d'investissement est principalement les dépôts à terme, dépôts récurrents, Le Public Provident Fund (PPF) etc. peut basculer vers ces fonds.

Bien que l'investissement comporte un certain nombre de risques, sur une longue période, ces fonds ont généré de l'alpha par rapport à d'autres instruments de dette.

Retours SIP Retours SIP Retours SIP Nom du fonds Rendement sur 3 ans (%) Rendement sur 5 ans (%) Rendement sur 10 ans (%) Fonds de premier ordre SBI 10.8614.0515.22 Fonds d'actions indiennes Mirae Asset 15.2116.9618.30 Fonds de grande capitalisation Reliance 12.7914.4414.83 Fonds ICICI Prudential Bluechip 13.3013.6815.29 Fonds Axis Bluechip 19.2216.15–Les rendements de divers instruments de dette sont mis en évidence ci-dessous :

Instrument de dette Pourcentage de rendement actuel (%) Dépôts fixes 6,7% Dépôts récurrents - Bureau de poste (retours à 5 ans) 7,4% Caisse publique de prévoyance (PPF) 7,6% Sukanya Samriddhi Yojana 8,1% Certificat d'épargne national (5 ans) 7,6% Régime de revenu mensuel (5 ans) 7,3% Kisan Vikas Patra 7,7%Donc, on voit qu'à plus long terme (5 ans ou plus), Les fonds communs de placement via les SIP continuent de fournir des rendements plus élevés que plusieurs instruments de dette qui sont encore aujourd'hui l'option d'investissement de prédilection pour les ménages indiens.

4. Flexibilité

Bien qu'il soit conseillé de poursuivre l'investissement du SIP dans une perspective à long terme, un abonné peut l'interrompre à tout moment (conseillé d'envisager cette option en cas de nécessité).

Un client peut également augmenter ou diminuer le montant investi.

5. Commodité

Le SIP est un mode d'investissement sans tracas. On peut émettre une instruction permanente à la banque pour faciliter les prélèvements automatiques sur le compte bancaire d'un individu.

Ces débits peuvent être hebdomadaires, bimensuel, mensuel et bimensuel, selon le choix de l'investisseur.

SIP vs investissement forfaitaire

Aussi, certaines personnes pourraient se disputer pour savoir si elles devraient investir par le biais d'une somme forfaitaire ou d'un SIP. Voyons pourquoi un SIP est une option plus pratique :

1. Flux de trésorerie constant

Comme il y a une petite somme d'argent qui coule à intervalles réguliers, la déduction SIPs chaque mois ne perturbe pas significativement les autres engagements financiers

2. Début de carrière

Si quelqu'un commence sa carrière, ils voudraient profiter de leur indépendance financière et ils dépenseraient beaucoup.

Mais comme l'épargne est importante et que la discipline est souvent difficile à trouver, un SIP est un bon moyen de commencer à investir. Ils encouragent à économiser une somme d'argent décente chaque mois

3. Moyenne des coûts en roupies

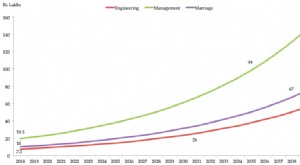

Comme expliqué ci-dessus, un SIP peut s'additionner pour donner des rendements substantiels. Par example, un SIP mensuel de Rs. 5000 au taux de 12,5% passeraient à Rs.12 lakhs en 10 ans, Rs. 26,5 lakhs en 15 ans et Rs. 2 crores en 30 ans.

Donc, un SIP est un outil puissant pour lutter contre la volatilité du marché et bénéficier de l'énorme potentiel de capitalisation au fil du temps.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

-

6 meilleurs fonds ciblés à surveiller en 2019

Seuls quelques noms à grande capitalisation ont servi de parapluie pour les gestionnaires de fonds et les investisseurs particuliers lannée dernière. La tendance devrait se poursuivre, compte tenu des

-

Offrez à votre enfant un fonds commun de placement :meilleurs plans de fonds communs de placement pour votre enfant en 2019

Avec chaque jour qui passe, léducation en Inde devient de plus en plus chère. Le coût dacquisition des connaissances auprès dun institut réputé est élevé. On sattend à ce que léducation du meilleur

Fonds d'investissement public

- Les quatre meilleurs bulletins d'information sur l'investissement pour les fonds

- Pourquoi les fonds indiciels ne sont peut-être pas pour vous

- 4 raisons de vendre des fonds communs de placement

- Les fonds d'actions sont la voie à suivre pour l'investisseur moyen

- 4 raisons pour lesquelles le fonds protégé pourrait ne pas vous convenir

- 10 fonds communs de placement les plus performants au cours de la dernière année

- 5 meilleurs fonds communs de placement pour un investissement à long terme

- Les meilleurs SIP de fonds communs de placement peuvent-ils vous décevoir ?

- Meilleurs fonds communs de placement à investir pour la planification de la retraite

-

5 meilleurs fonds communs de placement que vous devriez envisager d'investir pendant 1 an - 2019

5 meilleurs fonds communs de placement que vous devriez envisager d'investir pendant 1 an - 2019 Les marchés ont été tumultueux lannée dernière avec des facteurs macroéconomiques qui se sont détraqués. LInde a dû faire les frais des guerres commerciales, Prix du pétrole, hausses de taux nourr...

-

Meilleurs fonds communs de placement à envisager d'investir pendant 20 à 25 ans

Meilleurs fonds communs de placement à envisager d'investir pendant 20 à 25 ans « Notre période de détention préférée est éternelle. » – Warren Buffett Linvestissement dans les fonds communs de placement a gagné beaucoup de terrain au cours des dernières années. Lorsque vou...