Guide de l'épargne-retraite

À moins que vous n'ayez la chance de travailler dans un domaine où il existe une stratégie de sortie claire avec une pension et un golf qui vous attendent après 30 ans, la retraite peut sembler un objectif lointain et nébuleux.

Comme pour la plupart des choses de la vie, les objectifs que vous ne pouvez pas visualiser sont difficiles, voire impossibles, à planifier. Il n'est donc pas surprenant que de nombreuses personnes entrent tranquillement dans leurs années d'or sans un véritable plan en place sur la façon dont elles financeront leur retraite. En réalité, 40% des Américains plus âgés comptent désormais uniquement sur les prestations de sécurité sociale pour leur revenu de retraite.

Vous pouvez éviter ce destin en planifiant à l'avance et en commençant dès maintenant. Cet article explique exactement comment y parvenir.

Comment constituer un plan de retraite

- Réaliser un audit financier personnel

- Investir pour la retraite

- Épargner pour la retraite

- Gardez le cap

- Commencer une activité secondaire

En bref, un plan de retraite est une stratégie de sortie de votre vie professionnelle normale. C'est une feuille de route pour arriver à un point où vous pouvez commencer à vivre votre vie selon vos propres conditions. Et gardez à l'esprit que cela ne signifie pas nécessairement que vous vous en allez au travail. Vous pourriez passer à un emploi relais, où vous travaillez moins d'heures ou pour moins d'argent mais vous faites quelque chose que vous aimez vraiment.

La plupart des gens associent la retraite à un âge précis. Cependant, la retraite a peu à voir avec l'âge si ce n'est le moment où certains fonds deviennent disponibles, que je vais aborder sous peu.

À ce point, vous devriez avoir une idée de base du moment où vous voulez prendre votre retraite dans la vie, et combien vous voulez avoir en banque.

La prochaine étape consiste à mettre un plan en marche.

1. Effectuer un audit financier personnel

Avant de faire quoi que ce soit, prendre le temps d'effectuer un audit financier personnel. Déterminez où se trouve tout votre argent et quelle est votre valeur nette (c. le montant que vous possédez par rapport à ce que vous devez).

Si vous travaillez depuis plusieurs années, il est possible que vous ayez une somme d'argent importante cachée à la banque. Ou vous ne pouvez pas. Il peut s'agir simplement d'organiser vos fonds et de les allouer aux bons comptes.

Il est maintenant temps de vérifier votre 401(k) pour voir combien vous avez accumulé, et comment le compte fonctionne. Vous pourriez être agréablement surpris de ce que vous trouvez.

Si vous débutez votre carrière, c'est le moment idéal pour évaluer vos options et vous mettre sur la bonne voie.

2. Investir pour la retraite

La prochaine étape consiste à mettre de l'argent de côté pour une croissance en franchise d'impôt ou à imposition différée afin que vous puissiez vous constituer un pécule. Il s'agira de votre principale réserve d'argent dans laquelle vous puiserez lorsque vous prendrez votre retraite.

Si vous êtes jeune, les bonnes pratiques suggèrent une allocation d'actifs plus centrée sur les actions à forte croissance, et quelque chose comme le Vanguard Total Stock Market Index Fund (VTSAX) peut vous procurer une diversification instantanée à travers un certain nombre d'actions et d'industries. A l'approche de la retraite, de nombreuses personnes ont tendance à déplacer leurs actifs vers des investissements plus stables (par exemple, obligations).

Lorsque vous examinez vos comptes de placement, vos options incluent taxable et fiscalement avantageuse. Voici la différence entre les deux types.

Comptes imposables ou comptes fiscalement avantageux

Les comptes imposables n'offrent aucune protection fiscale aux investisseurs. Par exemple, les comptes de courtage vous permettent d'acheter une variété d'actions, obligations, fonds indiciels, fonds négociés en bourse (FNB), et fonds communs de placement, mais vous devrez payer des impôts sur les gains ou les distributions de dividendes que vous recevez.

D'autre part, Les comptes fiscalement avantageux peuvent vous éviter d'avoir à payer des impôts d'avance sur les gains que vous réalisez grâce à vos investissements. Vous pouvez bénéficier d'une croissance à imposition différée ou exonérée d'impôt, en combinaison avec des intérêts composés, qui maximise la croissance de vos fonds sur le marché boursier pendant vos années les plus rentables.

Types de comptes de retraite fiscalement avantageux

Compte de retraite individuel (IRA)

L'un des types les plus courants de comptes de retraite fiscalement avantageux aujourd'hui est un compte de retraite individuel (IRA), que vous pouvez facilement mettre en place via une société de courtage comme Schwab ou Fidelity.

Vous avez le choix entre trois types courants d'IRA.

IRA traditionnel

Un IRA traditionnel permet des dépôts déductibles d'impôt et une croissance à imposition différée pendant que l'argent est dans votre compte de retraite.

À l'âge de la retraite, l'IRS traite vos débours comme un revenu ordinaire, ce qui signifie que vous devez payer des impôts sur le revenu sur eux. Un IRA traditionnel est idéal pour les investisseurs qui prévoient de se trouver dans une tranche d'imposition inférieure à leur retraite.

Roth IRA

Un Roth IRA fonctionne un peu différemment. Avec un Roth IRA, vous payez des impôts à l'avance, ce qui élimine une déduction fiscale immédiate. Cependant, l'argent fructifie ensuite en franchise d'impôt dans votre compte jusqu'à l'âge de la retraite, et vous n'aurez pas à payer d'impôts lorsque vous retirerez l'argent.

Envisagez un Roth IRA si vous pensez que vous serez dans une tranche d'imposition plus élevée à l'âge de la retraite.

Les IRA traditionnels et Roth ont une limite de contribution annuelle combinée de 6 $, 000 pour l'année d'imposition 2021.

Apprendre encore plus:

- Roth vs IRA traditionnels

SEP IRA

Si vous êtes travailleur autonome et que vous souhaitez mettre plus d'argent de côté pour votre retraite, se renseigner sur un compte de retraite simplifié d'employé (SEP IRA). Dans le cadre d'un SEP IRA, vous pouvez déposer jusqu'à 58 $, 000 pour l'année d'imposition 2021.

401 (k)

Un autre type courant de compte de retraite à considérer est un 401 (k), auquel vous pouvez accéder grâce à un régime parrainé par l'employeur.

Un 401 (k) peut fournir une croissance à imposition différée ou non imposable, tout comme un IRA, et il a une limite de cotisation plus élevée à 19 $, 500 pour l'année d'imposition 2021. De plus, les employeurs fournissent souvent des correspondances pour 401 (k), offrant un moyen de gagner plus d'argent avec votre travail.

401 traditionnel (k)

Avec un 401(k) traditionnel, vous verserez des cotisations en dollars avant impôt. Tout comme avec un IRA traditionnel, vous bénéficierez d'un allégement fiscal immédiat et d'une croissance à imposition différée jusqu'à la retraite.

Roth 401 (k)

De même, un Roth IRA vous permet de faire des contributions en utilisant des dollars après impôt, ce qui signifie que vous pouvez accéder à une croissance libre d'impôt et éviter de payer des impôts sur toute la ligne.

Comment fonctionnent les rollovers 401(k)

Il y a de fortes chances que vous ne travailliez pas pour toujours pour le même employeur. Aujourd'hui, la génération Y n'hésite généralement pas à changer d'emploi lorsqu'une meilleure opportunité se présente, et ainsi vous pourriez avoir plusieurs emplois au cours de votre carrière.

Lorsque vous quittez une entreprise et que vous avez un 401(k) via cette organisation, vous aurez généralement la possibilité de garder votre compte ouvert ou d'effectuer un rollover 401(k).

Un roulement 401(k) implique le transfert d'un 401(k) dans un nouveau plan ou dans un IRA. L'IRS vous donne 60 jours pour transférer l'argent sur un nouveau compte fiscalement avantageux.

ASTUCE : Envisagez de sélectionner un survol direct, au lieu d'un indirect. Avec un renversement direct, votre fournisseur 401(k) transfère automatiquement l'argent sur un nouveau compte sans nécessiter votre participation. Si vous effectuez un transfert indirect, l'entreprise peut retenir 20 % pour les impôts - et vous devrez trouver le solde restant ou risquer de perdre votre statut d'avantage fiscal. Il est beaucoup plus facile et plus rentable de faire un rollover direct.Autres comptes fiscalement avantageux à considérer

La majorité des investisseurs choisissent de mettre en place des IRA et des plans 401(k). Cependant, il existe d'autres types de comptes que vous pouvez utiliser pour une croissance de retraite avantageuse sur le plan fiscal.

En voici quelques-uns :

Assurance-vie: Certaines polices d'assurance-vie offrent plus qu'une simple prestation de décès, permettant aux investisseurs de maximiser la croissance à imposition différée.

Si vous avez une famille, l'assurance-vie est importante. Discutez avec un agent d'assurance de la façon dont vous pouvez établir une police d'assurance-vie qui peut protéger vos bénéficiaires tout en vous permettant de mettre votre argent de côté pour une croissance à long terme.

Gardez simplement à l'esprit que ces types de plans vous obligent souvent à encaisser à un certain moment avant de mourir. Si vous attendez après votre mort pour encaisser, l'entreprise peut absorber votre argent. Assurez-vous d’être au courant de toutes les règles qui accompagnent votre police d’assurance-vie et envisagez de demander à un avocat de les examiner pour vous expliquer les petits caractères.

Dans l'ensemble, Je recommande de placer la plupart de vos fonds de retraite dans des placements boursiers à long terme plutôt que dans des comptes d'assurance-vie.

HSA : Si vous avez un régime de santé à franchise élevée (HDHP), vous pourriez être admissible à un compte d'épargne santé (HSA). Il s'agit d'un type de compte d'épargne médicale fiscalement avantageux que vous pouvez utiliser pour payer les dépenses de santé. L'argent que vous déposez dans un HSA n'est pas imposable, même lorsque vous effectuez des distributions pour des dépenses admissibles.

L'un des meilleurs aspects de la HSA est que lorsque vous atteignez l'âge de 65 ans, vous pouvez retirer de l'argent de votre HSA pour n'importe quelle raison. Il ne doit pas nécessairement être à des fins médicales, ce qui signifie que le compte peut agir comme un IRA.

529 plan d'éducation : Un plan d'éducation 529 est un type de plan fiscalement avantageux que vous pouvez utiliser pour mettre de l'argent de côté pour financer les études de vos enfants. Un plan 529 offre une croissance à imposition différée, et l'argent n'est pas imposable au moment du retrait.

529 forfaits sont flexibles, donc même si votre enfant ne va pas à l'université, vous pouvez soit transférer les fonds à un autre membre de la famille pour payer l'école, ou vous pouvez payer une pénalité de 10 % et accéder à l'argent vous-même.

Gardez simplement à l'esprit que les collèges ont une visibilité sur 529 économies, ce qui signifie qu'ils en tiendront compte lorsqu'ils vous offriront une aide financière. Pour cette raison, de nombreux parents choisissent de fournir des plans protégés pour se protéger pendant le processus FAFSA et recevoir plus de financement.

3. Épargnez pour la retraite

Les stratégies mentionnées ci-dessus sont principalement destinées à l'investissement. Il est également important de mettre de l'argent de côté pour une croissance sûre.

Tout d'abord, le marché boursier est volatil. Vous pourriez potentiellement faire de mauvais investissements et perdre de l'argent en bourse. Investir peut être difficile, surtout si vous ne savez pas ce que vous faites. Les personnes qui essaient de chronométrer le marché ou qui considèrent les actions comme des billets de loterie au lieu d'une petite participation dans une entreprise en laquelle elles croient ont tendance à perdre plus d'argent qu'elles n'en gagnent.

Quoi de plus, si vous envisagez de prendre votre retraite tôt dans la quarantaine ou la cinquantaine, vous aurez un long chemin à parcourir avant de pouvoir accéder à vos comptes fiscalement avantageux ou même à la sécurité sociale, qui débute à 62 ans.

Voici quelques options pour économiser à long terme.

Compte d'épargne à haut rendement (HYSA)

Un HYSA est similaire à un compte d'épargne traditionnel. Ce type de compte est généralement assorti d'un taux d'intérêt nettement supérieur à la moyenne nationale.

Les HYSA sont flexibles, ce qui signifie que vous pouvez y accéder à tout moment sans avoir à payer d'impôts sur le retrait ou de pénalités. Cependant, vous devrez toujours payer des impôts sur les gains d'intérêts que vous réalisez grâce à un HYSA.

Apprendre encore plus:

- Meilleurs comptes d'épargne à haut rendement

Les principaux inconvénients de l'utilisation des HYSA sont qu'ils ne sont généralement pas fournis avec une carte de débit ou un accès au guichet automatique, ils ont des taux variables et peuvent fluctuer sans préavis, et ils ne viennent pas toujours avec un support client robuste. Toujours, ils constituent une excellente alternative aux taux bas que les banques proposent généralement pour les comptes d'épargne.

Certificats de dépôt (CD)

Si vous n'aimez pas l'idée de fluctuer les taux d'intérêt pour un HYSA, vous pourriez envisager de créer des CD pour votre épargne-retraite.

En installant un CD, vous pouvez bloquer un taux d'intérêt fixe pour une période de temps définie. Les CD peuvent être aussi courts qu'un mois, ou aussi longtemps que 10 ans ou plus. Vous pouvez également configurer des échelles de CD, pour transférer des comptes dans différents plans à divers intervalles.

Soyez prudent lorsque vous configurez des CD, car vous ne pourrez pas accéder à votre argent lorsqu'il sera immobilisé. Si vous essayez d'accéder à votre argent alors qu'il est verrouillé sur un CD, vous pourriez faire face à une pénalité qui pourrait anéantir les gains d'intérêts.

4. Gardez le cap

La planification de la retraite n'est pas facile. Cela pourrait nécessiter un ajustement du mode de vie que de nombreux jeunes ne sont tout simplement pas prêts à gérer, en particulier ceux qui perçoivent des salaires fixes ou limités, qui ne gagnent pas beaucoup.

Pour cette raison, il est important de s'organiser avant de commencer un plan de retraite agressif afin de ne pas faiblir en cours de route.

Voici quelques mesures que vous pouvez prendre pour faciliter la réalisation de votre plan d'épargne-retraite.

Formez un budget

Analysez votre trésorerie et vos dépenses, et regardez attentivement où va votre argent au quotidien. Il y a de fortes chances que vous puissiez éliminer certaines dépenses sans même vraiment remarquer la différence.

Par exemple, pensez à l'abonnement au gymnase que vous n'utilisez jamais ou au service d'abonnement musical qui est en sommeil depuis des mois. Envisagez d'annuler les choses dont vous n'avez pas besoin et réinjectez de l'argent dans la croissance de votre retraite.

Un budget est comme une feuille de route pour la retraite. Il peut être plus facile de planifier et d'aller de l'avant.

Maintenir la discipline

Une fois que vous êtes en route et que vous planifiez votre retraite, il sera tentant d'essayer d'accéder à vos fonds, surtout une fois que l'argent commencera à s'accumuler.

La règle générale est d'éviter de toucher à vos fonds de retraite. Vous paierez des frais de retrait anticipé, et éventuellement des impôts. Plus, vous retirerez de l'argent à votre futur moi.

Maintenir la discipline, et faire des ajustements pour garder le cap avec l'épargne-retraite. Ce n'est pas facile, mais cela en vaudra la peine à long terme si vous espérez prendre votre retraite un jour.

5. Démarrez une activité secondaire

L'une des meilleures choses que vous puissiez faire pour soulager la douleur de l'épargne-retraite est de commencer une activité secondaire pour augmenter votre flux de trésorerie mensuel et votre taux d'épargne.

Une activité secondaire implique essentiellement la poursuite d'une source de revenu secondaire. Par exemple, vous pouvez aider les entreprises à se classer plus haut sur Google en utilisant le référencement, vous pouvez garder des enfants, ou faire des petits boulots dans votre quartier.

En commençant une activité secondaire, vous pouvez mettre plus d'argent de côté pour une croissance libre d'impôt tout en facilitant l'épargne. Par exemple, si vous épargnez 500 $ par mois pour votre épargne-retraite, un concert annexe pourrait facilement vous permettre d'économiser le double de ce montant, mais seulement si vous vous dépêchez.

Assurez-vous simplement que votre activité secondaire n'entre pas en conflit avec votre employeur principal. Passez en revue votre contrat pour toutes les clauses qui pourraient vous empêcher de gagner de l'argent en parallèle. Vous pouvez également vouloir parler avec un avocat. En général, la plupart des activités secondaires devraient être acceptables si vous n'êtes pas directement en concurrence avec votre employeur principal.

Une fois le feu vert obtenu, puis commencez une activité secondaire - ou deux, ou trois - et commencez à gagner plus d'argent dès que possible. Vous devriez également envisager sérieusement de négocier une augmentation avec votre patron.

Qu'est-ce que la retraite signifie pour vous?

La première étape est de s'asseoir et de visualiser votre retraite. Cet exercice aide à deux tâches importantes.

D'abord, il aide à déterminer un mode de vie acceptable à la retraite. Pensez à la maison dans laquelle vous allez vivre, la nourriture que vous mangerez, la voiture que vous conduirez, ou même la plage sur laquelle vous serez assis.

Seconde, il vous permet de déterminer un horizon temporel ou votre date cible prévue pour la retraite — et cette partie est importante.

La vérité est, la plupart des gens passent au moins 30 à 40 ans à travailler et ne passent que 10 ou 20 années saines à la retraite. Et certains ne durent même pas si longtemps avant de devoir retourner au travail ou de tomber malades.

Si vous planifiez en conséquence en économisant, investir, et vivre selon tes moyens pendant que tu es jeune, vous pourrez peut-être repousser l'âge de votre retraite de plusieurs années et profiter davantage de vos années sans travail.

Conseils pour la planification de la retraite

Voici quelques mesures supplémentaires que vous pouvez prendre pour planifier votre retraite dès maintenant.

Rechercher dans l'immobilier

L'immobilier peut fournir stable, croissance à long terme, tout en ajoutant de la diversification à votre portefeuille de placements. Il peut également s'accompagner d'avantages fiscaux importants.

Par exemple, supposons que vous commenciez par mettre 20 $, 000 à 30 $, 000 vers le bas sur un immeuble de placement. Cela pourrait entraîner des flux de trésorerie résiduels mensuels, vous permettant de rembourser votre hypothèque.

Si vous ne voulez pas avoir à vous soucier de l'immobilier en direct, se pencher sur les fiducies de placement immobilier (FPI), que vous pouvez acheter comme des actions ordinaires. Cette option s'accompagne d'une barrière à l'entrée beaucoup plus faible que l'investissement immobilier traditionnel.

Travailler avec un conseiller financier

Il n'y a rien de pire que d'entamer une carrière de cinq ou dix ans et de se rendre compte que vous n'êtes pas sur la bonne voie pour la retraite.

Vous pouvez toujours faire des ajustements pour maximiser la croissance, mais vous ne pouvez pas récupérer le temps perdu. Par exemple, vous pouvez regarder en arrière et souhaiter avoir été plus agressif dans vos investissements pendant la vingtaine ou la trentaine. Au moment où vous atteignez votre stade de fin de carrière, vous allez probablement vouloir réduire vos investissements pour vous protéger de la volatilité du marché.

Envisagez de travailler avec un planificateur financier pour vous garder sur la bonne voie.

Aller de l'avant avec les comptes imposables

Ne vous laissez pas emporter par la planification de votre épargne-retraite au point d'oublier d'investir à moyen terme avec un compte de courtage.

Vous devez payer des impôts sur l'argent que vous déposez dans votre maison de courtage, mais il va toujours produire des rendements annuels bien meilleurs qu'un compte d'épargne. Vous pouvez également accéder à votre argent assez facilement, en vous donnant plus d'argent pour jouer pendant vos années les plus rentables.

Vous devez également absolument disposer d'un fonds d'urgence pour couvrir les dépenses imprévues.

Questions fréquemment posées

Qu'est-ce qu'un plafond de cotisation ?

L'IRS limite le montant que vous pouvez mettre dans un compte de retraite sur une base annuelle. Pour 2021, la limite est de 19 $, 500 pour un 401(k), 6 $, 000 combinés pour les IRA traditionnels et Roth, et 58 $, 000 pour les SEP IRA.

Si vous dépassez les plafonds de cotisation annuels pour les comptes de retraite, vous devrez payer une taxe d'accise.

Le principal point à retenir ici est qu'il y a des limites à combien vous pouvez économiser dans des comptes de retraite fiscalement avantageux, tels que les IRA et les 401ks, mais il n'y a pas de limites à combien vous pouvez économiser sur votre compte bancaire ou votre compte de courtage.

Les gens travaillent-ils à la retraite?

Les gens travaillent plus que jamais à la retraite ces jours-ci. Dans la plupart des cas, c'est parce qu'ils n'ont pas mis de côté assez d'argent. Dans d'autres cas, c'est en grande partie dû à l'ennui. Pour être clair, il n'y a rien de mal à continuer à travailler si c'est ce que vous aimez faire.

De nouveau, travailler pendant la retraite n'est pas la fin du monde. L'objectif devrait être d'avoir la liberté de travailler, si tu veux, au lieu d'avoir besoin d'un emploi pour joindre les deux bouts.

Si vous travaillez pendant votre retraite, ne serait-il pas plus cool d'aider votre communauté, ou atteindre un objectif personnel ? Cela pourrait être la dernière chance dans la vie de vous faire un nom et de marquer votre héritage.

Utilisez-le comme facteur de motivation lorsque vous planifiez votre retraite. Pensez à ce que vous voulez accomplir pendant votre retraite, et travailler pour en faire une réalité. Par exemple, peut-être écrirez-vous un livre à succès ou contribuerez-vous à une organisation caritative locale de manière importante.

La sécurité sociale peut-elle fournir un revenu de retraite suffisant?

La sécurité sociale ne fournit pas assez aux retraités pour vivre un style de vie heureux et épanouissant. Il est censé être une source de revenu supplémentaire aux côtés des cotisations IRA, une pension, ou un 401 (k).

À moins que vous ne prévoyiez de vivre une vie extrêmement frugale, ne faites pas l'erreur de penser que la sécurité sociale vous fera flotter à l'âge de la retraite. Ça peut, mais vous n'allez probablement pas profiter de l'expérience.

Vous travaillez dur pour votre argent et vous consacrez beaucoup d'efforts à votre travail — donnez quelque chose en retour en mettant de l'argent de côté pour la retraite. Je ne peux pas sous-estimer l'importance de cet objectif.

La ligne de fond

L'essentiel est que la planification de la retraite ne doit pas être un processus douloureux. En formant un plan de match, vous pouvez mettre suffisamment d'argent de côté sans trop affecter votre vie. Plus vous commencez tôt, mieux c'est.

N'oubliez pas que la planification de la retraite est un marathon et non un sprint. Vous devrez peut-être ajuster votre approche à divers moments pour vous assurer que vous êtes sur la bonne voie pour atteindre vos objectifs de retraite.

Plus vous en faites maintenant pour la retraite, mieux vous serez à long terme.

-

Les meilleurs investissements pour atteindre l'indépendance financière

Si vous souhaitez atteindre lindépendance financière, vous devrez non seulement économiser plus dargent que la plupart des autres personnes, mais vous devrez également linvestir là où il est susceptib

-

Puis-je contribuer à un 401k et à un IRA ?

Cest une question qui revient fréquemment lorsquil sagit de planification de la retraite :Puis-je contribuer à un 401k et un IRA ? La réponse simple est oui, vous pouvez. Cependant, il y a quelques

-

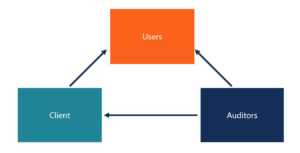

Qu'est-ce qu'un rapport d'audit ?

Le rapport dun auditeur indépendant est une opinion officielle émise par un auditeur externe ou interne quant à la qualité et lexactitude des états financiers préparés par une entreprise. Le rapport e

-

Qu'est-ce que la méthode juste à temps (JIT) ?

Le style de gestion des stocks Just in Time (JIT) - également parfois appelé Toyota Production System (TPS) - est une stratégie de gestion des stocks. composé de toutes les matières premières, travaux

Des économies

-

Qu'est-ce que le revenu accumulé?

Qu'est-ce que le revenu accumulé? Le revenu accumulé est un revenu quune entreprise reconnaîtra et enregistrera dans ses écritures de journal lorsquil aura été gagné, mais avant que le paiement en espèces nait été reçu. Il y a des mom...

-

4 réparations qu'il vaut la peine de faire avant de vendre une maison

4 réparations qu'il vaut la peine de faire avant de vendre une maison Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

34 % des travailleurs s'inquiètent aujourd'hui de cette dépense de retraite dévastatrice

34 % des travailleurs s'inquiètent aujourd'hui de cette dépense de retraite dévastatrice Il y a une raison pour laquelle tant de gens sinquiètent de quitter le marché du travail :sengager sur un revenu fixe est une notion effrayante lorsque nous nous arrêtons et pensons aux nombreuses dép...

-

Fabriik combine des actifs physiques et numériques dans un écosystème de trading

Fabriik combine des actifs physiques et numériques dans un écosystème de trading Par Makkie Maclang Laugmentation de la popularité et de lutilisation des actifs numériques au cours de la dernière année a été monumentale, principalement en raison des restrictions imposées par la...