8 règles de base pour votre vie financière

La planification financière nécessite encore des mathématiques

Parfois, le meilleur conseil est le plus simple. Après tout, si ce n'était pas court et doux, "arrêter, drop and roll" ne ferait probablement pas grand-chose pour quelqu'un en feu. De la même manière, Les règles financières empiriques sont utiles à de nombreux Américains qui ne peuvent pas ou ne veulent pas prendre le temps d'une planification financière complète et approfondie.

« Les règles empiriques sont généralement utiles pour la plupart des ménages, parce que nous avons trouvé à travers nos recherches que la simplicité est bonne, (et) que la complexité est vraiment l'ennemie d'une bonne prise de décision financière des ménages, " dit Michael Finke, professeur agrégé de planification financière personnelle à la Texas Tech University à Lubbock, Texas.

Mais alors qu'ils sont utiles comme lignes directrices approximatives pour les décisions financières quotidiennes sur l'épargne, investissement et retraite, les règles empiriques simplifient souvent à l'excès les problèmes complexes d'une manière qui peut nuire aux perspectives financières à long terme, déclare Steve Pomeranz, planificateur financier agréé, animateur de « On the Money » sur la filiale de la radio publique nationale WXEL-FM à Boynton Beach, Floride

« Pour que vous le fassiez correctement, tu dois encore faire le calcul, et c'est le problème avec une règle de base. Cela vous empêche de faire les calculs nécessaires, " dit Pomeranz.

Combien de maison pouvez-vous vous permettre ?

La règle :vous ne devriez pas acheter une maison qui coûte plus de 2 ans et demi de vos revenus.

Pourquoi ça marche :Pendant les années folles du boom immobilier, les consommateurs semblaient cesser de fonder leurs décisions de logement sur le revenu. Cette règle peut aider à rappeler aux consommateurs que le revenu doit être un critère primordial lorsqu'ils décident du montant à payer pour une maison.

Grain de sel :un problème avec cette règle est qu'elle ne tient pas compte de la façon dont les coûts du logement peuvent fluctuer en fonction des taux d'intérêt, dit Pomeranz. Par exemple, une maison qui coûte 2 fois et demi vos revenus peut être inabordable dans un environnement à taux élevé mais facile à réaliser dans un environnement à faible taux, dit Pomeranz.

Un meilleur guide pour savoir s'il faut acheter une maison est le prix de location dans votre région, dit Finke. Si vous pouviez louer une maison qui répond à vos besoins pour moins que ce qu'il en coûterait pour acheter et entretenir une maison, alors la location est une évidence, il dit.

Combien devriez-vous économiser?

La règle d'or :vous devriez toujours épargner au moins 10 % de votre revenu en vue de votre retraite.

Pourquoi ça marche :La règle des 10 pour cent donne aux gens un cible mémorable vers laquelle travailler, surtout s'ils commencent un régiment d'épargne sérieux pour la première fois, dit Michael Baughman, un planificateur financier certifié avec Abacus Planning Group en Colombie, S.C. Et selon l'heure à laquelle vous commencez, économiser 10 pour cent tout au long de votre vie pourrait bien être suffisant pour constituer un solide pécule de retraite lorsque vous êtes prêt à quitter le marché du travail, il dit.

Grain de sel :Garder le même objectif tout au long de votre vie ignore à quel point les situations financières et les dépenses fluctuent tout au long de la vie, dit Finke.

"Quand tu étais jeune, vous devriez emprunter de l'argent pour pouvoir faire des études, ", dit Finke. "Vous aurez plus de place dans votre budget plus tard lorsque vos revenus augmenteront à l'âge mûr, et vous aurez moins de dépenses.

Actions vs obligations

La règle :le pourcentage de votre portefeuille investi en obligations doit être égal à votre âge.

Pourquoi ça marche :Célèbrement répété par le fondateur de Vanguard, John Bogle, cette règle empirique aide les investisseurs à garder à l'esprit que leurs portefeuilles doivent changer à mesure qu'ils vieillissent, se concentrent davantage sur l'évitement du risque dans leurs investissements que sur une croissance plus élevée. En effet, les personnes âgées ont moins de temps pour se remettre des chocs boursiers que les plus jeunes.

Grain de sel :à l'approche de la retraite, retirer tout votre argent des actions pourrait trop ralentir la croissance de votre portefeuille, vous empêchant de suivre le rythme de l'inflation et éventuellement d'épuiser votre épargne-retraite, dit Pomeranz.

Retraits de retraite

La règle :pour assurer la pérennité de votre retraite, ne retirez jamais plus de 4 pour cent par an.

Pourquoi ça marche :Cette formule simple s'est avérée exacte au fil du temps, aider les gens à déterminer facilement une ligne directrice sur le montant qu'ils doivent retirer afin de ne pas épuiser leur épargne-retraite, dit Baughman.

Grain de sel :assurez-vous de suivre l'évolution de votre portefeuille. Si ça prend un coup, ajustez vos retraits à la baisse. Retirer 4% de la valeur de votre portefeuille est un bon moyen de l'épuiser rapidement, dit Pomeranz.

Finke dit qu'un autre danger potentiel est que vous ne vivrez pas assez longtemps pour justifier de ne retirer que 4% de vos économies, et que tu vas manquer de prendre des vacances, faire des dons de bienfaisance et offrir des cadeaux aux membres de la famille. Finke dit qu'une meilleure solution pourrait être d'utiliser une partie de vos fonds de retraite pour acheter une rente ou un autre produit d'assurance afin de fournir une base de revenu à vie, vous permettant de puiser plus librement dans votre caisse de retraite.

Combien rapporte la bourse ?

La règle :au fil du temps, un portefeuille d'actions nationales diversifié rapportera en moyenne 10 % par an.

Pourquoi cela fonctionne :Certains investisseurs ont tendance à décharger tous leurs stocks lorsque l'investissement devient difficile. Sachant que les rendements du marché boursier, même étalés dans le temps, peuvent aider les gens à rester sur le marché assez longtemps pour récupérer une partie de leurs pertes plutôt que de vendre au point d'inconfort maximal, dit Finke.

Grain de sel :Pour commencer, il y a la fameuse clause de non-responsabilité que vous entendez souvent dans la publicité pour les sociétés d'investissement :« Les performances passées ne préjugent pas des rendements futurs ».

Étant donné que le chiffre de 10 % semble être basé sur l'analyse des rendements historiques d'Ibbotson Associates depuis 1926, lorsqu'une croissance économique soutenue a atteint des niveaux rarement vus dans l'histoire de l'humanité, les investisseurs devraient le prendre avec un grain de sel, dit Finke.

Le danger de l'hypothèse de 10 % est qu'elle pourrait amener les gens à sous-estimer le montant dont ils auront réellement besoin pour la retraite, dit Finke. Il dit qu'une meilleure hypothèse pourrait être que les gains boursiers seront de 3 % supérieurs au taux d'inflation, monte et descend à mesure que l'inflation augmente et diminue.

Avoir un fonds d'urgence pour les moments difficiles

La règle :votre fonds d'urgence doit être égal à six mois de dépenses du ménage.

Pourquoi ça marche :quand le malheur survient sous la forme d'une perte d'emploi ou d'une maladie, avoir un coussin financier est la clé. Comme cette économie en baisse l'a prouvé, le chômage peut durer étonnamment longtemps, et avoir un coussin de six mois peut vous permettre de garder de mauvais résultats financiers tels qu'un compte de retraite épuisé ou une saisie jusqu'à ce que vous puissiez trouver un nouvel emploi.

Grain de sel :Pour beaucoup de gens, mettre de côté six mois de frais de subsistance n'est pas vraiment faisable, et pour ceux qui peuvent mettre autant de côté, garder une telle somme d'argent de côté dans un environnement où ils gagnent peu ou pas d'intérêt n'est pas une option attrayante, dit Pomeranz.

Baughman soutient que votre fonds d'urgence ne devrait pas être un nombre arbitraire, mais devrait être lié à votre risque de chômage prolongé. Dans un marché du travail difficile, les gens devraient avoir un fonds plus important pour les jours de pluie pour couvrir une période plus longue pour trouver un nouvel emploi, il dit.

Rembourser la dette de carte de crédit

La règle :payez toujours vos cartes de crédit les plus intéressantes en premier.

Pourquoi ça marche :toutes choses étant égales par ailleurs, rembourser en premier la dette de carte de crédit au taux d'intérêt le plus élevé, quelle que soit la taille, aide les consommateurs à minimiser le montant des intérêts qu'ils paient au fil du temps, dit Finke.

Grain de sel :Pour certains consommateurs, la satisfaction et l'élan qu'ils obtiennent en commençant par les plus petites dettes et en les remboursant en premier l'emportent sur les intérêts.

Commencer par les plus petites cartes de crédit peut aider à créer un effet boule de neige, qui peut souvent aider les consommateurs lourdement endettés à le rembourser plus rapidement, dit Baughman.

Souscrivez une assurance vie pour les imprévus

La règle :vous devez avoir au moins cinq fois votre salaire brut en assurance-vie.

Pourquoi ça marche :La règle donne aux soutiens de famille une bonne indication de combien d'argent leur famille aura besoin pour faire face à leurs dépenses quotidiennes et s'adapter financièrement à la vie sans eux, dit Baughman.

Grain de sel :Si vous êtes le principal ou le seul soutien de famille de votre ménage, et vous ne croyez pas que les gains de votre conjoint pourraient un jour remplacer votre salaire en cas de décès, vous devrez peut-être obtenir une couverture plus étendue pour éviter de laisser votre famille dans le besoin à long terme, dit Baughman. Dans ce cas, il suggère de multiplier votre salaire par un facteur de 10 pour obtenir le montant d'assurance-vie dont vous avez besoin.

Ressources additionnelles

Pour plus d'informations sur l'épargne et l'investissement, consultez ces histoires sur Bankrate.com.

- Les 10 principales causes d'endettement

- Quel est le budget de votre maison ?

- Espionner un pro de la finance

- Allonger le revenu de retraite

- Faits sur l'assurance-vie

- Quel est le budget de votre maison ?

- Espionner un pro de la finance

- Allonger le revenu de retraite

- Faits sur l'assurance-vie

- Les 10 principales causes d'endettement

- Calculateur d'objectif d'investissement

- 3 conseils pour investir

- Top 10 des erreurs d'investissement

-

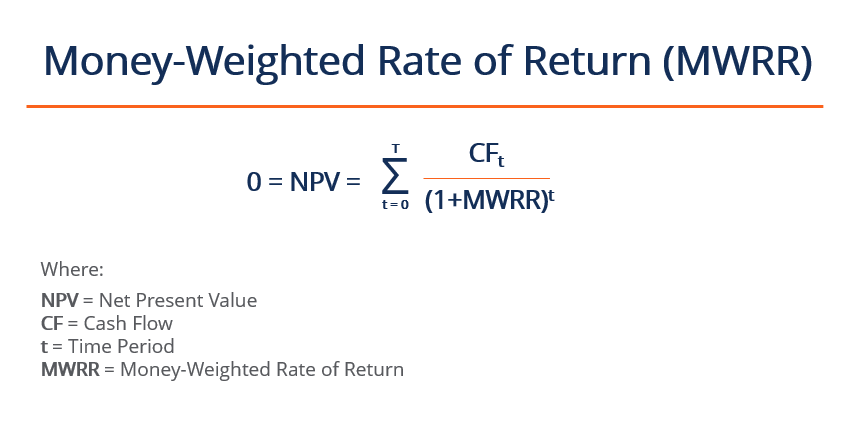

Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ?

Le taux de rendement pondéré en fonction de largent (MWRR) fait référence au taux dactualisation qui assimile les flux de trésorerie de la valeur actuelle dun projet à son investissement initial. Il e

-

Comment savoir si un conjoint a un autre compte bancaire

Comment savoir si un conjoint a un autre compte bancaire Les bons mariages sont basés sur la confiance mutuelle, notamment dans le domaine financier. Malheureusement, vous vous demandez peut-être si

-

Qu'est-ce qu'un appelable ?

Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur

-

Comprendre les rentes

La plupart des adultes ont un compte courant, un compte dépargne, et savoir acheter un certificat de dépôt. Cependant, si vous leur demandez ce quest une rente, vous obtiendrez probablement quelques h

se retirer

- Le moment est venu de donner aux baby-boomers du crédit pour leur préparation à la retraite

- Règles de roulement de l'IRA :Connaissez vos options

- 80% des retraités pensent avoir assez d'argent pour vivre confortablement par rapport aux non-retraités

- Où prendre sa retraite pour un faible coût de la vie

- Traitement fiscal des rentes immédiates

- 7 façons de prendre sa retraite avec 1 million de dollars

-

Mes parents ne peuvent plus se permettre l'université - Que dois-je faire ?

Mes parents ne peuvent plus se permettre l'université - Que dois-je faire ? Lorsque la plupart des parents proposent de financer les frais de scolarité de leur enfant, cest dans lespoir que leur situation financière restera relativement inchangée. Même avec des baisses de rev...

-

Les données montrent une image mitigée du paysage du crédit aux États-Unis

Les données montrent une image mitigée du paysage du crédit aux États-Unis Photo de Spencer Platt/Getty Images Nouveau/Getty Images Il y a de bonnes et de mauvaises nouvelles pour le crédit en Amérique, révèlent des données récentes. En bref, Les cotes de crédit des Amér...

-

Nous manquons de pièces dans tout le pays

Nous manquons de pièces dans tout le pays Notre relation globale avec les espèces a beaucoup changé en quelques années. Dans de nombreux contextes, les cartes de crédit ou de débit et les applications mobiles ont rendu les paiements beaucoup ...

-

Qu'est-ce qu'une franchise globale ?

Qu'est-ce qu'une franchise globale ? Collision, les blessures corporelles et les dommages matériels sont les trois composantes de base de la plupart des régimes dassurance automobile. Bien que ce ne soit pas obligatoire, vous pouvez égal...