Le moment est venu de donner aux baby-boomers du crédit pour leur préparation à la retraite

Source de l'image :Getty Images.

En matière de préparation à la retraite, les baby-boomers (définis comme les personnes nées entre 1946 et 1964) ont généralement une mauvaise réputation.

De nombreux baby-boomers ont été chassés du marché boursier lors de sa chute pendant la Grande Récession et avaient beaucoup trop peur pour y revenir, laissant certains dans une situation financière pire qu'il y a dix ans. Les baby-boomers prévoient également de dépendre assez de la sécurité sociale lorsqu'ils prendront leur retraite. Bien que le programme verse des prestations depuis plus de 75 ans, et il continuera à le faire pour les générations à venir, Les prestations de sécurité sociale pourraient être réduites dans moins de 20 ans en raison de l'évolution démographique (augmentation de l'espérance de vie et baisse du ratio travailleur-bénéficiaire). Toute réduction des revenus de la sécurité sociale pourrait s'avérer dévastatrice pour les baby-boomers qui n'ont pas beaucoup épargné pour leur retraite.

Il est temps de donner du crédit aux baby-boomers

Pourtant, malgré tous les points du doigt et les preuves que les baby-boomers sont mal préparés pour la retraite, de nouvelles données suggèrent que dans certaines catégories de retraite, ils sont en tête du peloton par rapport à la génération X et à la génération Y. Les baby-boomers méritent une certaine reconnaissance pour leurs efforts de préparation à la retraite, et ils vont l'avoir aujourd'hui.

Les dernières données proviennent du Centre d'études sur la retraite de la Transamerica et de sa « 17e enquête annuelle sur la retraite des travailleurs de la Transamerica ». Le sondage en ligne auprès des travailleurs a été complété en avril et mai de cette année et a présenté les réponses de 4, 161 travailleurs. Bien qu'il ne s'agisse pas d'une division égale, il y avait un échantillon assez représentatif de la génération Y, Génération X, et les baby-boomers qui ont été interrogés. Voici quelques-unes des façons dont les baby-boomers se sont vraiment démarqués.

Source de l'image :Getty Images.

1. Un leader dans la participation 401(k) et le salaire annuel économisé

Le 401 (k) parrainé par l'employeur est le régime de retraite le plus populaire du pays, avec des données de la Réserve fédérale au milieu de 2013 montrant que 4 500 milliards de dollars d'actifs étaient sous gestion dans les plans 401 (k). Il n'est pas difficile de voir pourquoi ils sont si populaires, Soit. Ils ont un très généreux 18 $, 000 plafond annuel de cotisation pour les travailleurs de 49 ans et moins en 2016, et une contribution de rattrapage de 6 $ supplémentaires, 000 (pour une limite de 24 $, 000) pour les travailleurs de 50 ans et plus, qui comprendrait les baby-boomers.

Selon les conclusions de la Transamerica, 80% de tous les baby-boomers interrogés ont participé à leur plan 401 (k) parrainé par l'employeur, qui était à égalité avec la génération X et était de 8 points de pourcentage plus élevé que la génération Y. Plus important, bien que, les baby-boomers contribuaient en moyenne à 10 % de leur salaire annuel à leur 401(k), contre seulement 7 % pour la génération X et la génération Y. L'implication est que les baby-boomers profitent en effet de la contribution de rattrapage pour accumuler des économies supplémentaires avant la retraite, qu'il faut saluer.

2. Les baby-boomers sont les plus susceptibles de surveiller et de gérer leur épargne-retraite

Comment les baby-boomers peuvent-ils mettre autant de plus dans leur 401(k) ? La contribution de rattrapage aide sans aucun doute, mais une grande partie de leur capacité d'épargne peut probablement être attribuée à leur concentration supérieure sur le suivi et la gestion de leur épargne-retraite.

Source de l'image :Getty Images.

Sur la base des données d'enquête, 67 % des baby-boomers ont indiqué qu'ils étaient « tout à fait d'accord » ou « plutôt d'accord » avec l'énoncé suivant :contre 63 % de la génération X et 59 % des millennials :

" Je suis actuellement très impliqué dans le suivi et la gestion de mon épargne retraite. "

Au fur et à mesure que vous poursuivez votre lecture, il deviendra un peu plus clair pourquoi les baby-boomers font un meilleur travail en gardant le contrôle de leurs habitudes d'épargne et en investissant pour leur avenir.

3. Les baby-boomers sont les investisseurs les plus diversifiés

Aussi impressionnant que le marché boursier ait été sur le long terme - des rendements historiques de 7 % par an, y compris le réinvestissement des dividendes - les investisseurs apprennent souvent à diversifier leurs investissements sur plusieurs classes d'actifs. En matière de diversité des investissements, les baby-boomers sont en tête de peloton.

Source de l'image :Getty Images.

Lorsque les répondants ont été interrogés sur l'endroit où leur épargne-retraite actuelle est investie, 49 % des baby-boomers ont noté une combinaison relativement égale d'actions et d'autres catégories d'actifs telles que les obligations, comptes du marché monétaire, et en espèces. Relativement, 44% des répondants de la génération X, et seulement 32% des millennials, étaient bien diversifiés. Par ailleurs, les baby-boomers étaient moins susceptibles de ne pas savoir où leur argent a été investi par rapport à la génération Y et à la génération X.

Il est encourageant de voir les baby-boomers rester au moins partiellement investis en bourse compte tenu de l'augmentation de l'espérance de vie. Il n'est pas rare que les retraités vivent plus de deux décennies après la date de leur retraite de nos jours, ce qui signifie qu'il est dans l'intérêt des retraités de rester investis à long terme.

4. Les baby-boomers sont les plus susceptibles d'épargner pour leur retraite en dehors du travail

En plus d'épargner grâce à un régime de retraite d'emploi, les baby-boomers sont en tête du peloton lorsqu'il s'agit d'épargner pour la retraite en dehors du travail. Lorsqu'on a demandé aux répondants s'ils avaient mis de l'argent de côté en dehors du travail, 61 % des baby-boomers ont répondu par l'affirmative, contre 53 % de la génération X et 54 % des millennials.

Je soupçonne que l'accent mis par les baby-boomers sur l'épargne-retraite confirme ce que nous avons vu au point deux ci-dessus, à savoir que les baby-boomers font un meilleur travail de surveillance et de gestion de leur épargne-retraite. Cela démontre également la volonté des baby-boomers d'être proactifs quant à leurs propres habitudes d'épargne au lieu de compter sur leur employeur pour les contraindre à épargner pour la retraite.

5. Le plus susceptible d'avoir un budget de retraite et d'avoir utilisé un calculateur de retraite

Rappelez-vous cette promesse de revoir pourquoi les baby-boomers font un si bon travail pour rester au top de leur épargne-retraite? D'après le vaste questionnaire de la Transamerica qui examinait les composantes spécifiques de la stratégie de retraite et les sources d'information couramment utilisées pour la retraite, les baby-boomers ont fait un bien meilleur travail dans des domaines clés que leurs homologues des autres générations.

Source de l'image :Getty Images.

Par exemple, en termes de stratégie de retraite, 58% des baby-boomers ont créé un budget de retraite qui prend en compte les frais de subsistance de base, 57% ont pris en compte les coûts de santé attendus, et 44 % ont un plan pour assurer la pérennité de leur épargne tout au long de leur retraite. Bien qu'il y ait manifestement place à l'amélioration de ces chiffres, les pourcentages pour la génération X et les millennials étaient bien inférieurs dans ces catégories.

De même, 35 % des baby-boomers ont admis avoir utilisé un planificateur ou un courtier financier comme outil de planification de la retraite et d'investissement, et 22 % ont déjà utilisé un calculateur de retraite pour déterminer le montant dont ils auraient besoin pour prendre une retraite confortable. De nouveau, beaucoup de marge d'amélioration dans ces chiffres, mais ils sont nettement plus élevés que la génération X ou les millennials.

Parce que les baby-boomers ont pris ces mesures, ils gèrent mieux leur épargne-retraite.

6. Les baby-boomers ont été proactifs pour rester sur le marché du travail

Finalement, les baby-boomers ont le mérite d'être proactifs au sujet de leurs options jusqu'à la retraite.

Source de l'image :Sebastiaan ter Burg via Flickr.

Ce n'est un secret pour personne que la Grande Récession a mis un certain nombre de baby-boomers dans une position difficile, et beaucoup pourraient être chargés de travailler au-delà de l'âge normal de la retraite de 65 ans afin de générer des revenus et d'avoir une couverture maladie potentiellement complète. Selon les données de la Transamerica, au moins 93 % des baby-boomers ont pris au moins une mesure proactive pour se préparer à travailler après 65 ans, tandis que 54% ont pris au moins deux mesures. Une majorité de baby-boomers ont indiqué qu'ils restaient en bonne santé afin de pouvoir travailler plus longtemps si nécessaire, et la plupart s'acquittaient bien de leur travail actuel. Environ 40 % ont indiqué qu'ils maintenaient leurs compétences à jour, ce qui pourrait faire en sorte que les jeunes travailleurs ne prennent pas leur place.

Bien qu'il y ait certains aspects de la retraite où les baby-boomers ont échoué, ils méritent le mérite d'avoir mené le peloton et d'avoir donné l'exemple aux générations à suivre à bien d'autres égards.

Le 15$, 834 Bonus de sécurité sociale que la plupart des retraités négligent complètement Si vous êtes comme la plupart des Américains, vous avez quelques années (ou plus) de retard sur votre épargne-retraite. Mais une poignée de "secrets de sécurité sociale" peu connus pourraient vous aider à augmenter vos revenus de retraite. Par exemple :une astuce simple pourrait vous rapporter jusqu'à 15 $, 834 de plus... chaque année ! Une fois que vous avez appris à maximiser vos prestations de sécurité sociale, nous pensons que vous pourriez prendre votre retraite en toute confiance avec la tranquillité d'esprit que nous recherchons tous. Cliquez simplement ici pour découvrir comment en savoir plus sur ces stratégies.

Sean Williams n'a aucun intérêt matériel dans les sociétés mentionnées dans cet article. Vous pouvez le suivre sur CAPS sous le pseudonyme TMFUltraLong , et découvrez-le sur Twitter, où il passe par la poignée @TMFUltraLong .

The Motley Fool n'a aucune position sur les actions mentionnées. Essayez l'un de nos services de newsletter Foolish gratuit pendant 30 jours . Nous, les imbéciles, n'avons peut-être pas tous les mêmes opinions, mais nous croyons tous que en tenant compte d'un large éventail d'idées fait de nous de meilleurs investisseurs. Le Motley Fool a un politique de divulgation .

-

La dette publique du Kenya atteint des niveaux dangereux

Le Kenya est accablé par laugmentation de la dette publique et fait face à la possibilité dune crise de la dette (où le gouvernement ne peut pas rembourser ce quil doit). La dette publique actuelle

-

Qu'est-ce qu'une entité accréditive ?

Une entité intermédiaire - également connue sous le nom d« entité intermédiaire » ou d« entité transparente sur le plan fiscal » - est une entité commerciale légale où ses bénéfices vont directement a

-

Decluttr Review - Vendez vos appareils électroniques, CD, DVD et jeux en ligne

Ma femme et moi sommes en train de désencombrer plus dune décennie de choses. Nous avons réalisé que nous avons des cartons de choses que nous avons déplacés plusieurs fois et que nous navons jamais d

-

Comment les IRA sont-ils imposés ?

Le compte retraite individuel, ou IRA, est lun des meilleurs véhicules dépargne-retraite. Un IRA est comme un « wrapper » autour dun compte financier qui vous donne des privilèges spéciaux, surtout au

se retirer

-

Comment arrêter d'acheter des vêtements que vous ne portez jamais

Comment arrêter d'acheter des vêtements que vous ne portez jamais Essayez-vous de comprendre pourquoi vous avez un placard plein de choses que vous ne portez jamais et comment arrêter dacheter des vêtements ? Les vêtements peuvent en dire long sur notre personnalité...

-

Restez calme dans le chaos du marché obligataire

Restez calme dans le chaos du marché obligataire BraunS Je ne mâcherai pas mes mots :« Baisser plus longtemps, ” ma vision dominante des rendements obligataires, tend vers «le plus bas imaginable». Attendez-vous au retour imminent de zéro, ou proc...

-

L'augmentation du crédit d'impôt pour enfants pourrait permettre à plus de parents de retourner au travail

L'augmentation du crédit d'impôt pour enfants pourrait permettre à plus de parents de retourner au travail Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

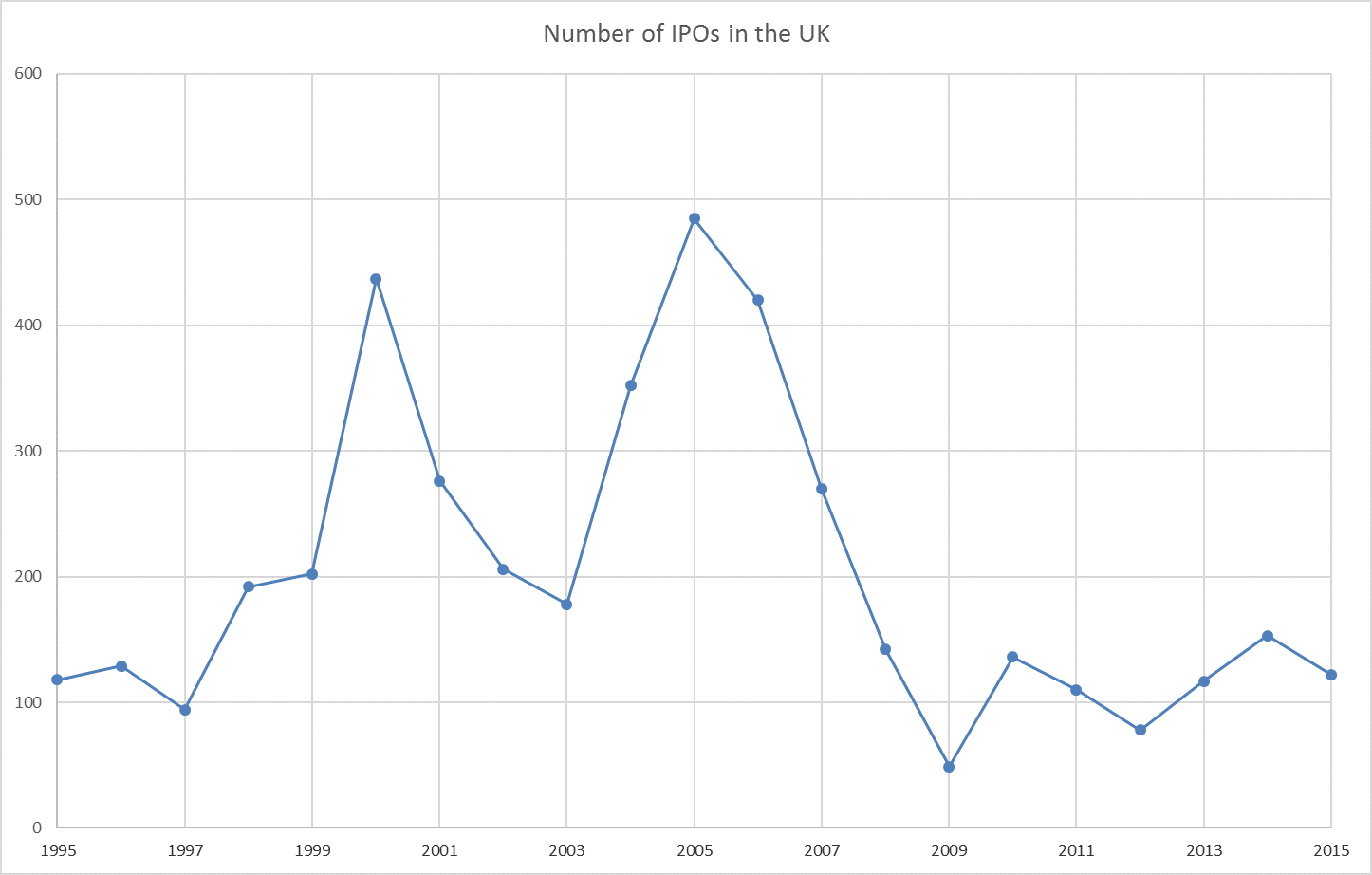

Pourquoi les entreprises choisissent-elles de rester à l'écart des marchés publics ?

Pourquoi les entreprises choisissent-elles de rester à l'écart des marchés publics ? Les entreprises hésitent à entrer en bourse. Le nombre dentreprises choisissant dinscrire leurs actions sur les marchés boursiers britanniques a atteint son plus bas niveau depuis une décennie en 2016...