9 meilleurs plans de retraite en octobre 2021

Si vous avez de jeunes enfants ou si vous êtes encore en train de bâtir votre carrière, la retraite n'est peut-être pas une priorité à ce stade de votre vie. Mais un jour, si vous avez de la chance et économisez régulièrement, ce sera.

Pour vous assurer une retraite en toute sécurité financière, il est sage de créer un plan tôt dans la vie - ou dès maintenant si vous ne l'avez pas déjà fait. En détournant une partie de votre salaire vers un régime d'épargne-retraite fiscalement avantageux, par exemple, votre patrimoine peut croître de façon exponentielle pour vous aider à atteindre la tranquillité d'esprit pendant ces soi-disant années dorées.

Pourtant, seulement environ la moitié des employés actuels comprennent les avantages qui leur sont offerts, selon une enquête de 2019 de l'Employee Benefit Research Institute.

« La formule des avantages d'une entreprise peut ne pas être aussi généreuse que celle des autres, » explique David Littell, expert en planification de la retraite et professeur émérite de fiscalité à l'American College of Financial Services. « Il est vraiment important que vous lisiez la description sommaire du plan qui est fournie à tous les participants afin que vous puissiez comprendre la conception du plan. »

En comprenant vos options de régime de retraite, vous serez mieux équipé pour maximiser vos prestations et réaliser réellement la retraite que vous souhaitez.

Les 9 meilleurs régimes de retraite

- Régimes à cotisations définies

- Régimes IRA

- Régime solo 401 (k)

- Pensions traditionnelles

- Rentes à revenu garanti (CIG)

- Le régime fédéral d'épargne d'épargne

- Plans de solde de trésorerie

- Régime d'assurance-vie avec valeur de rachat

- Régimes de rémunération différée non qualifiés (NQDC)

Principaux avantages du régime à considérer

Pratiquement tous les régimes de retraite offrent un avantage fiscal, qu'il soit disponible à l'avance pendant la phase d'épargne ou lorsque vous effectuez des retraits. Par exemple, les cotisations 401(k) traditionnelles sont versées en dollars avant impôts, réduire votre revenu imposable. Régimes Roth 401(k), en revanche, sont financés avec des dollars après impôt, mais les retraits sont libres d'impôt. (Voici d'autres différences clés entre les deux.)

Certains régimes d'épargne-retraite comprennent également des cotisations de contrepartie de votre employeur, tels que les régimes 401(k) ou 403(b), tandis que d'autres ne le font pas. Lorsque vous essayez de décider d'investir dans un compte 401 (k) au travail ou dans un compte de retraite individuel (IRA), optez pour le 401 (k) si vous obtenez une correspondance avec une entreprise – ou faites les deux si vous pouvez vous le permettre.

Si vous étiez automatiquement inscrit au plan 401(k) de votre entreprise, vérifiez que vous profitez pleinement du jumelage de l'entreprise si celui-ci est disponible.

Et pensez à augmenter votre cotisation annuelle, puisque de nombreux régimes commencent à un niveau de report dérisoire qui ne suffit pas à assurer la sécurité de la retraite. Environ la moitié des plans 401(k) qui offrent une inscription automatique, selon Vanguard, utiliser un taux de report d'épargne par défaut de seulement 3 %. Pourtant, T. Rowe Price dit que vous devriez « viser à économiser au moins 15 % de vos revenus chaque année ».

Si vous êtes travailleur autonome, vous avez également le choix entre plusieurs options d'épargne-retraite. En plus des plans décrits ci-dessous pour les travailleurs de base ainsi que les entrepreneurs, vous pouvez également investir dans un Roth IRA ou un IRA traditionnel, sous réserve de certaines limites de revenus, dont les plafonds de cotisation annuels sont inférieurs à ceux de la plupart des autres régimes. Vous avez également quelques options supplémentaires qui ne sont pas disponibles pour tout le monde, dont le SEP IRA, le SIMPLE IRA et le solo 401(k).

Les meilleurs régimes de retraite à considérer en octobre 2021 :

1. Régimes à cotisations définies

Depuis leur introduction au début des années 80, les régimes à cotisations définies (CD), qui incluent 401(k)s, ont pratiquement pris le contrôle du marché de la retraite. Environ 86 % des entreprises du Fortune 500 n'offraient que des régimes à cotisations définies plutôt que des régimes de retraite traditionnels en 2019, selon une étude récente du courtier d'assurance Willis Towers Watson.

Le régime 401(k) est le régime CD le plus répandu parmi les employeurs de toutes tailles, tandis que le plan 403 (b) de structure similaire est offert aux employés des écoles publiques et de certaines organisations exonérées d'impôt, et le plan 457 (b) est le plus souvent disponible pour les gouvernements étatiques et locaux.

La limite de cotisation de l'employé pour chaque régime est de 19 $, 500 en 2021 (26 $, 000 pour les 50 ans et plus).

De nombreux plans DC proposent une version Roth, comme le Roth 401(k) dans lequel vous utilisez des dollars après impôt pour contribuer, mais vous pouvez retirer l'argent en franchise d'impôt à la retraite.

« Le choix de Roth est logique si vous vous attendez à ce que votre taux d'imposition soit plus élevé à la retraite qu'il ne l'est au moment où vous versez la cotisation, " dit Littell.

Régimes 401(k)

Un plan 401 (k) est un plan fiscalement avantageux qui offre un moyen d'épargner pour la retraite. Avec un 401 (k) traditionnel, un employé cotise au régime avec un salaire avant impôt, ce qui signifie que les cotisations ne sont pas considérées comme un revenu imposable. Le régime 401(k) permet à ces cotisations de croître en franchise d'impôt jusqu'à ce qu'elles soient retirées à la retraite. A la retraite, les distributions créent un gain imposable, Cependant, les retraits avant l'âge de 59 ans et demi peuvent être soumis à des taxes et à des pénalités supplémentaires.

Avec un Roth 401(k), un employé cotise après impôt et les gains ne sont pas imposés tant qu'ils sont retirés après l'âge de 59 ans 1/2.

Avantages: Un plan 401(k) peut être un moyen facile d'épargner pour la retraite, parce que vous pouvez programmer l'argent pour sortir de votre chèque de paie et être investi automatiquement. L'argent peut être investi dans un certain nombre d'investissements à rendement élevé tels que des actions, et vous n'aurez pas à payer d'impôt sur les gains jusqu'à ce que vous retiriez les fonds (ou jamais dans un Roth 401(k)). En outre, de nombreux employeurs vous proposent une contrepartie sur les cotisations, vous donnant de l'argent gratuit - et un gain automatique - juste pour économiser.

Les inconvénients: L'un des principaux inconvénients des plans 401 (k) est que vous devrez peut-être payer une pénalité pour accéder à l'argent si vous en avez besoin en cas d'urgence. Bien que de nombreux plans vous permettent de contracter des prêts sur vos fonds pour des raisons qualifiées, ce n'est pas une garantie que le régime de votre employeur fera cela. Vos investissements sont limités aux fonds fournis dans le programme 401(k) de votre employeur, vous ne pourrez donc peut-être pas investir dans ce que vous voulez.

Ce que cela signifie pour vous : Un plan 401(k) est l'un des meilleurs moyens d'épargner pour la retraite, et si vous pouvez obtenir de l'argent de « correspondance » de la part de votre employeur, vous pouvez économiser encore plus rapidement.

403b) régimes

Un plan 403(b) est sensiblement le même qu'un plan 401(k), mais il est offert par les écoles publiques, associations caritatives et certaines églises, entre autres. L'employé cotise au régime avant impôt, les cotisations ne sont donc pas considérées comme un revenu imposable, et ces fonds peuvent croître à l'abri de l'impôt jusqu'à la retraite. A la retraite, les retraits sont traités comme un revenu ordinaire, et les distributions avant l'âge de 59 ans et demi peuvent créer des impôts et des pénalités supplémentaires.

Similaire au Roth 401(k), a Roth 403(b) vous permet d'économiser des fonds après impôt et de les retirer en franchise d'impôt à la retraite.

Avantages: A 403(b) est un moyen efficace et populaire d'épargner pour la retraite, et vous pouvez programmer que l'argent soit automatiquement déduit de votre chèque de paie, vous aider à économiser plus efficacement. L'argent peut être investi dans un certain nombre d'investissements, y compris les rentes ou les actifs à rendement élevé tels que les fonds d'actions, et vous n'aurez pas à payer d'impôts tant que vous n'aurez pas retiré l'argent. Certains employeurs peuvent également vous offrir une contribution de contrepartie si vous économisez de l'argent dans un 403(b).

Les inconvénients: Comme la 401(k), l'argent dans un plan 403(b) peut être difficile d'accès, sauf si vous avez une urgence qualifiée. Bien que vous puissiez toujours accéder à l'argent sans urgence, cela peut vous coûter des pénalités et des taxes supplémentaires, bien que vous puissiez également contracter un emprunt auprès de votre 403(b). Autre inconvénient :vous ne pourrez peut-être pas investir dans ce que vous voulez, puisque vos options sont limitées aux choix de placement du régime.

Ce que cela signifie pour vous : Un plan 403(b) est l'un des meilleurs moyens pour les travailleurs de certains secteurs d'épargner pour la retraite, surtout s'ils peuvent recevoir des fonds de contrepartie. Cette calculatrice 403(b) peut vous aider à déterminer combien vous pouvez épargner pour la retraite.

457(b) régimes

Un plan 457(b) est similaire à un 401(k), mais il n'est disponible que pour les employés des gouvernements étatiques et locaux et certaines organisations exonérées d'impôt. Dans ce régime fiscal avantageux, un employé peut cotiser au régime avec un salaire avant impôt, ce qui signifie que le revenu n'est pas imposé. Le 457(b) permet aux cotisations de croître à l'abri de l'impôt jusqu'à la retraite, et lorsque l'employé retire de l'argent, il devient imposable.

Avantages: Un plan 457(b) peut être un moyen efficace d'épargner pour la retraite, en raison de ses avantages fiscaux. Le plan offre des dispositions spéciales d'épargne de rattrapage pour les travailleurs âgés que d'autres plans n'offrent pas, également. Le 457(b) est considéré comme un régime d'épargne complémentaire, et donc les retraits avant l'âge de 59 ans et demi ne sont pas soumis à la pénalité de 10 % imposée par les régimes 403(b).

Les inconvénients: Le plan 457(b) typique n'offre pas de jumelage avec l'employeur, ce qui le rend beaucoup moins attrayant qu'un plan 401(k). Aussi, il est encore plus difficile de se retirer d'urgence d'un plan 457(b) que d'un 401(k).

Ce que cela signifie pour vous : Un plan 457(b) peut être un bon plan de retraite, mais il présente certains inconvénients par rapport à d'autres régimes à cotisations définies. Et en proposant des retraits avant l'âge type de la retraite de 59 ½ sans pénalité supplémentaire, le 457(b) peut être bénéfique pour les fonctionnaires à la retraite qui peuvent avoir un handicap physique et avoir besoin d'accéder à leur argent.

2. Régimes IRA

Un IRA est un plan de retraite précieux créé par le gouvernement américain pour aider les travailleurs à épargner pour leur retraite. Les particuliers peuvent contribuer jusqu'à 6 $, 000 sur un compte en 2020 et 2021, et les travailleurs de plus de 50 ans peuvent cotiser jusqu'à 7 $, 000.

Il existe de nombreux types d'IRA, y compris un IRA traditionnel, Roth IRA, IRA conjoint, renversement de l'IRA, SEP IRA et SIMPLE IRA. Voici ce que chacun est et en quoi ils diffèrent les uns des autres.

IRA traditionnel

Un IRA traditionnel est un plan fiscalement avantageux qui vous offre des allégements fiscaux importants pendant que vous épargnez pour la retraite. Toute personne qui gagne de l'argent en travaillant peut cotiser au régime avec des dollars avant impôt, ce qui signifie que les cotisations ne sont pas un revenu imposable. L'IRA permet à ces cotisations de croître en franchise d'impôt jusqu'à ce que le titulaire du compte les retire à la retraite et qu'elles deviennent imposables. Les retraits anticipés peuvent laisser l'employé assujetti à des taxes et à des pénalités supplémentaires.

Avantages: Un IRA traditionnel est un compte très populaire pour investir pour la retraite, car il offre de précieux avantages fiscaux, et il vous permet également d'acheter un nombre presque illimité d'investissements - actions, obligations, CD, l'immobilier et encore d'autres choses. Peut-être le plus grand avantage, bien que, est que vous ne devrez aucun impôt tant que vous n'aurez pas retiré l'argent à la retraite.

Les inconvénients: Si vous avez besoin de votre argent d'un IRA traditionnel, il peut être coûteux de l'enlever en raison des taxes et des pénalités supplémentaires. Et un IRA vous oblige à investir l'argent vous-même, que ce soit dans une banque ou dans des actions ou des obligations ou tout autre chose. Vous devrez décider où et comment vous allez investir l'argent, ne serait-ce que pour demander à un conseiller de l'investir.

Ce que cela signifie pour vous : Un IRA traditionnel est l'un des meilleurs régimes de retraite, mais si vous pouvez obtenir un plan 401 (k) avec une contribution équivalente, c'est un peu mieux. Mais si votre employeur n'offre pas de régime à cotisations définies, alors un IRA traditionnel est à votre disposition à la place, bien que la déductibilité fiscale des cotisations soit éliminée aux niveaux de revenu plus élevés.

Roth IRA

Un Roth IRA est une version plus récente d'un IRA traditionnel, et il offre des avantages fiscaux substantiels. Les cotisations à un Roth IRA sont faites avec de l'argent après impôt, ce qui signifie que vous avez payé des impôts sur l'argent qui va dans le compte. En échange, vous n'aurez pas à payer d'impôt sur les cotisations et les revenus qui sortent du compte à la retraite.

Avantages: Le Roth IRA offre plusieurs avantages, y compris la possibilité spéciale d'éviter les impôts sur tout l'argent retiré du compte à la retraite, à 59 ans et demi ou plus. Le Roth IRA offre également beaucoup de flexibilité, parce que vous pouvez souvent retirer des cotisations - et non des revenus - à tout moment sans impôts ni pénalités. Cette flexibilité fait du Roth IRA un excellent plan de retraite.

Les inconvénients: Comme avec un IRA traditionnel, vous aurez un contrôle total sur les investissements effectués dans un Roth IRA. Et cela signifie que vous devrez décider comment investir l'argent ou demander à quelqu'un de faire ce travail pour vous. Il existe des limites de revenu pour contribuer à un Roth IRA, bien qu'il existe un moyen détourné d'y mettre de l'argent.

Ce que cela signifie pour vous : Un Roth IRA est un excellent choix pour ses énormes avantages fiscaux, et c'est un excellent choix si vous êtes en mesure d'augmenter vos revenus pour la retraite et d'empêcher le fisc d'y toucher à nouveau.

IRA conjoint

Les IRA sont normalement réservés aux travailleurs qui ont gagné un revenu, mais l'IRA conjoint permet au conjoint d'un travailleur ayant un revenu gagné de financer également un IRA. Cependant, le revenu imposable du conjoint qui travaille doit être supérieur aux cotisations versées à tout IRA, et l'IRA du conjoint peut être un IRA traditionnel ou un IRA Roth.

Avantages: Le plus grand avantage de l'IRA conjoint est qu'il permet à un conjoint qui ne travaille pas de profiter des divers avantages d'un IRA, soit la version traditionnelle ou Roth.

Les inconvénients: Il n'y a pas d'inconvénient particulier à un IRA de conjoint, bien que comme tous les IRA, vous devrez décider comment investir l'argent.

Ce que cela signifie pour vous : L'IRA conjoint vous permet de vous occuper de la planification de la retraite de votre conjoint sans forcer votre partenaire à avoir un revenu gagné comme ce serait habituellement le cas. Cela peut permettre à votre conjoint de rester à la maison ou de s'occuper d'autres besoins familiaux.

Rollover IRA

Un rollover IRA est créé lorsque vous déplacez un compte de retraite tel qu'un 401(k) ou un IRA vers un nouveau compte IRA. Vous « roulez » l'argent d'un compte vers l'IRA de roulement, et peut toujours profiter des avantages fiscaux d'un IRA. Vous pouvez établir un rollover IRA dans n'importe quelle institution qui vous permet de le faire, et le rollover IRA peut être un IRA traditionnel ou un Roth IRA. Il n'y a pas de limite au montant d'argent qui peut être transféré dans un IRA de roulement.

Un rollover IRA vous permet également de convertir le type de compte de retraite, d'un IRA traditionnel ou 401(k) à un Roth IRA. Ces types de transfert peuvent créer des obligations fiscales, cependant, il est donc important de comprendre les conséquences avant de décider comment procéder.

Avantages: Un rollover IRA vous permet de continuer à bénéficier d'avantages fiscaux attractifs, si vous décidez de quitter le régime 401(k) d'un ancien employeur pour quelque raison que ce soit. Si vous souhaitez simplement changer de fournisseur IRA pour un IRA existant, vous pouvez transférer votre compte à un nouveau fournisseur. Comme dans tous les IRA, vous pouvez acheter une grande variété de placements.

Les inconvénients: Comme tous les IRA, vous devrez décider comment investir l'argent, et cela peut causer des problèmes à certaines personnes. Vous devez porter une attention particulière aux conséquences fiscales du roulement de votre argent, car ils peuvent être importants. Mais ce n'est généralement un problème que si vous convertissez votre type de compte d'un IRA traditionnel ou 401(k) en un Roth IRA.

Ce que cela signifie pour vous : Un rollover IRA est un moyen pratique de passer d'un compte 401(k) ou IRA à un autre compte IRA. Le rollover IRA peut être en mesure d'améliorer votre situation financière en vous offrant la possibilité de changer les types d'IRA traditionnels en Roth ou vice versa.

SEP IRA

Le SEP IRA est configuré comme un IRA traditionnel, mais pour les propriétaires de petites entreprises et leurs employés. Seul l'employeur peut cotiser à ce régime, et les cotisations sont versées dans un SEP IRA pour chaque employé plutôt que dans un fonds en fiducie. Les travailleurs indépendants peuvent également mettre en place un SEP IRA.

Les limites de contribution en 2020 et 2021 sont de 25 pour cent de la rémunération ou 57 $, 000, Le plus petit. Déterminer les plafonds de cotisation pour les travailleurs indépendants est un peu plus compliqué.

"C'est très similaire à un plan d'intéressement, " dit Littell, car les cotisations peuvent être versées à la discrétion de l'employeur.

Avantages: Pour les employés, il s'agit d'un compte de retraite gratuit. Pour les indépendants, les plafonds de cotisation plus élevés les rendent beaucoup plus attrayants qu'un IRA ordinaire.

Les inconvénients: Il n'y a aucune certitude sur le montant que les employés accumuleront dans ce régime. Aussi, l'argent est plus facilement accessible. Cela peut être considéré comme plus bon que mauvais, mais Littell le considère comme mauvais.

Ce que cela signifie pour vous : Les titulaires de compte sont toujours chargés de prendre des décisions d'investissement. Résistez à la tentation d'ouvrir le compte plus tôt. Si vous touchez l'argent avant l'âge de 59 ans et demi, vous devrez probablement payer une pénalité de 10 % en plus de l'impôt sur le revenu.

IRA SIMPLE

Avec les forfaits 401(k), les employeurs doivent passer plusieurs tests de non-discrimination chaque année pour s'assurer que les travailleurs hautement rémunérés ne contribuent pas trop au régime par rapport à la base.

L'IRA SIMPLE contourne ces exigences car les mêmes avantages sont fournis à tous les employés. L'employeur a le choix de contribuer à hauteur de 3 % ou de verser une contribution non facultative de 2 %, même si l'employé n'économise rien dans son propre IRA SIMPLE.

Avantages: Littell dit que la plupart des IRA SIMPLE sont conçus pour fournir une correspondance, ils offrent donc aux travailleurs la possibilité d'effectuer des reports de salaire avant impôt et de recevoir une contribution de contrepartie. A l'employé, ce plan ne semble pas très différent d'un plan 401 (k).

Les inconvénients: La contribution de l'employé est limitée à 13 $, 500 pour 2020 et 2021, contre 19 $, 500 pour les autres régimes à cotisations définies. Mais la plupart des gens ne contribuent pas tant que ça de toute façon, dit Littell.

Ce que cela signifie pour vous : Comme pour les autres régimes DC, les employés ont les mêmes décisions à prendre :combien cotiser et comment investir l'argent. Certains entrepreneurs préfèrent le SIMPLE IRA au SEP IRA – voici les principales différences.

3. Régime Solo 401(k)

Alternativement connu sous le nom de Solo-k, Uni-k et Un-participant k, le plan Solo 401(k) est conçu pour un propriétaire d'entreprise et son conjoint.

Parce que le propriétaire de l'entreprise est à la fois l'employeur et l'employé, des reports facultatifs pouvant aller jusqu'à 19 $, 500 peuvent être fabriqués, plus une contribution non élective pouvant aller jusqu'à 25 pour cent de la rémunération jusqu'à une contribution annuelle totale de 57 $, 000 pour les entreprises, hors cotisations de rattrapage.

Avantages: « Si vous n'avez pas d'autres employés, un solo vaut mieux qu'un SIMPLE IRA car vous pouvez y contribuer plus, " dit Littell. « Le SEP est un peu plus facile à mettre en place et à terminer. » Cependant, si vous souhaitez configurer votre plan en tant que Roth, vous ne pouvez pas le faire dans un SEP, mais vous pouvez avec un Solo-k.

Les inconvénients: C'est un peu plus compliqué à mettre en place, et une fois que l'actif dépasse 250 $, 000, vous devrez déposer un rapport annuel sur le formulaire 5500-SE.

Ce que cela signifie pour vous : Si vous envisagez d'agrandir et d'embaucher des employés, ce plan ne fonctionnera pas. Une fois que vous embauchez d'autres travailleurs, l'IRS exige qu'ils soient inclus dans le plan s'ils remplissent les conditions d'admissibilité, et le plan sera soumis à des tests de non-discrimination. Le solo 401(k) se compare avantageusement au populaire SEP IRA, trop.

4. Pensions traditionnelles

Les pensions traditionnelles sont un type de régime à prestations définies (PD), et ils sont parmi les plus faciles à gérer car si peu est exigé de vous en tant qu'employé.

Les retraites sont entièrement financées par les employeurs et fournissent une prestation mensuelle fixe aux travailleurs à la retraite. Mais les régimes à prestations définies figurent sur la liste des espèces en voie de disparition parce que moins d'entreprises les proposent. Seulement 14% des entreprises Fortune 500 ont attiré de nouveaux travailleurs avec des régimes de retraite en 2019, contre 59 % en 1998, selon les données de Willis Towers Watson.

Pourquoi? Les régimes à PD exigent que l'employeur respecte une promesse coûteuse de financer une somme considérable pour votre retraite. Pensions, qui sont payables à vie, remplacent généralement un pourcentage de votre salaire en fonction de votre ancienneté et de votre salaire.

Une formule courante est de 1,5 pour cent de la rémunération moyenne finale multipliée par les années de service, selon Littell. Un travailleur avec un salaire moyen de 50 $, 000 en 25 ans de carrière, par exemple, recevrait une rente annuelle de 18 $, 750, ou 1 $, 562,50 par mois.

Avantages: Cet avantage couvre le risque de longévité - ou le risque de manquer d'argent avant de mourir.

« Si vous comprenez que votre entreprise fournit un remplacement de 30 % à 40 % de votre salaire pour le reste de votre vie, en plus, vous recevez 40 % de la sécurité sociale, cela fournit une base solide de sécurité financière, " dit Littell. « Des économies supplémentaires peuvent vous aider, mais elles ne sont pas aussi essentielles à votre sécurité de retraite. »

Les inconvénients: Étant donné que la formule est généralement liée aux années de service et à la rémunération, l'avantage croît plus rapidement en fin de carrière. « Si vous deviez changer d'emploi ou si l'entreprise mettait fin au régime avant que vous n'atteigniez l'âge de la retraite, vous pouvez obtenir beaucoup moins que l'avantage que vous attendiez initialement, " dit Littell.

Ce que cela signifie pour vous : Les retraites d'entreprise étant de plus en plus rares et précieuses, si vous avez la chance d'en avoir un, quitter l'entreprise peut être une décision importante. Devriez-vous rester ou partir? Cela dépend de la solidité financière de votre employeur, depuis combien de temps vous êtes dans l'entreprise et à quel point vous êtes sur le point de prendre votre retraite. Vous pouvez également prendre en compte votre satisfaction au travail et s'il existe de meilleures opportunités d'emploi ailleurs.

5. Rentes à revenu garanti (CIG)

Les CIG ne sont généralement pas offerts par les employeurs, mais les individus peuvent acheter ces rentes pour créer leurs propres pensions. Vous pouvez échanger une grosse somme forfaitaire à la retraite et acheter une rente immédiate pour obtenir une mensualité à vie, mais la plupart des gens ne sont pas à l'aise avec cet arrangement. Plus populaires sont les rentes à revenu différé qui sont versées au fil du temps.

Par exemple, à 50 ans, vous pouvez commencer à payer des primes jusqu'à 65 ans, si c'est à ce moment-là que vous prévoyez de prendre votre retraite. « Chaque fois que vous effectuez un paiement, cela augmente votre paiement à vie, " dit Littell.

Vous pouvez les acheter après impôt, auquel cas, vous ne devrez payer d'impôt que sur les revenus du régime. Ou vous pouvez l'acheter dans un IRA et obtenir une déduction fiscale initiale, mais la totalité de la rente serait imposable lorsque vous effectuez des retraits.

Avantages: Littell lui-même a investi dans une rente à revenu différé pour créer un flux de revenus à vie. « C'est très satisfaisant, c'était vraiment bien de se constituer une pension plus importante au fil du temps, " il dit.

Les inconvénients: Si vous ne savez pas quand vous allez prendre votre retraite ou même si vous allez prendre votre retraite, alors cela peut ne pas avoir de sens. « Vous vous enfermez également dans une stratégie dont vous ne pouvez pas vous débarrasser, " il dit.

En outre, les rentes sont des contrats juridiques complexes, et il peut être difficile de comprendre vos droits et récompenses pour la souscription à une rente. Vous voudrez être pleinement informé de ce que la rente fera et ne fera pas pour vous.

Ce que cela signifie pour vous : Vous obtiendrez des rendements semblables à ceux des obligations et vous perdrez la possibilité d'obtenir des rendements plus élevés sur le marché boursier en échange du revenu garanti. Étant donné que les paiements sont à vie, vous obtenez également plus de paiements (et un meilleur rendement global) si vous vivez plus longtemps.

« Les gens oublient que ces décisions impliquent toujours un compromis, ", dit Littell.

6. Le régime fédéral d'épargne d'épargne

Le Thrift Savings Plan (TSP) ressemble beaucoup à un plan 401 (k) sur les stéroïdes, et il est disponible pour les employés du gouvernement et les membres des services en uniforme.

Les participants choisissent parmi cinq options d'investissement à faible coût, dont un fonds obligataire, un fonds indiciel S&P 500, un fonds à petite capitalisation et un fonds d'actions international - plus un fonds qui investit dans des titres du Trésor spécialement émis.

En plus de ça, les travailleurs fédéraux peuvent choisir parmi plusieurs fonds de cycle de vie avec différentes dates de retraite cibles qui investissent dans ces fonds de base, rendre les décisions d'investissement relativement faciles.

Avantages: Les employés fédéraux peuvent obtenir une contribution de l'employeur de 5 pour cent au TSP, qui comprend une contribution non facultative de 1 pour cent, une correspondance dollar pour dollar pour les 3 pour cent suivants et une correspondance de 50 pour cent pour les 2 pour cent suivants ont contribué.

« La formule est un peu compliquée, mais si vous mettez 5 pour cent, ils ont mis 5 pour cent, " dit Littell. "Un autre point positif est que les frais d'investissement sont incroyablement bas - quatre centièmes de point de pourcentage." Cela se traduit par 40 cents par an par 1 $, 000 investis – bien inférieur à ce que vous trouverez ailleurs.

Les inconvénients: Comme pour tous les régimes à cotisations définies, il y a toujours une incertitude quant au solde de votre compte lorsque vous prendrez votre retraite.

Ce que cela signifie pour vous : Vous devez encore décider du montant à cotiser, comment investir, et s'il faut faire l'élection de Roth. Cependant, il est tout à fait logique de cotiser au moins 5 pour cent de votre salaire pour obtenir la contribution maximale de l'employeur.

7. Plans de solde de trésorerie

Les plans de solde de trésorerie sont un type de prestations définies, ou régime de retraite, trop.

Mais au lieu de remplacer un certain pourcentage de votre revenu à vie, on vous promet un certain solde de compte hypothétique basé sur des crédits de cotisation et des crédits d'investissement (par exemple, intérêt annuel). Une configuration courante pour les plans de solde de trésorerie est un crédit de contribution de l'entreprise de 6 pour cent du salaire plus un crédit d'investissement annuel de 5 pour cent, dit Littell.

Les crédits d'investissement sont une promesse et ne sont pas basés sur des crédits de cotisation réels. Par exemple, disons un retour de 5%, ou crédit d'investissement, est promis. Si les actifs du régime rapportent plus, l'employeur peut diminuer les cotisations. En réalité, de nombreuses entreprises qui souhaitent se départir de leur régime de retraite traditionnel se convertissent à un régime avec solde de trésorerie, car cela leur permet de mieux contrôler les coûts du régime.

Avantages: Il fournit toujours un avantage promis, et vous n'avez rien à y contribuer. « Il y a une bonne dose de certitude quant au montant que vous obtiendrez, " dit Littell. Aussi, si vous décidez de changer d'emploi, le solde de votre compte est transférable, vous obtiendrez donc la valeur de votre compte lorsque vous quitterez votre ancien emploi.

Les inconvénients: Si l'entreprise passe d'un plan de retraite généreux à un plan de solde de trésorerie, les travailleurs âgés peuvent potentiellement être perdants, bien que certaines entreprises accordent des droits acquis aux employés à long terme dans le plan initial. Aussi, les crédits d'investissement sont relativement modestes, généralement 4 ou 5 pour cent. « Cela devient une partie conservatrice de votre portefeuille, " dit Littell.

Ce que cela signifie pour vous : La date de votre retraite aura une incidence sur vos prestations, et travailler plus longtemps est plus avantageux. « Une retraite anticipée peut tronquer vos prestations, " dit Littell.

Aussi, vous aurez le choix entre un montant forfaitaire ou une forme de rente. Lorsqu'on lui donne l'option entre 200 $, un montant forfaitaire de 000 ou un chèque de rente mensuelle de 1 $, 000 à vie, "trop de gens, ” choisir le montant forfaitaire quand ils feraient mieux de toucher la rente viagère, dit Littell.

8. Régime d'assurance-vie avec valeur de rachat

Certaines entreprises offrent des véhicules d'assurance comme avantage.

Il en existe plusieurs types :toute la vie, durée de vie variable, vie universelle et vie universelle variable. Ils offrent une prestation de décès tout en créant une valeur de rachat, qui pourraient répondre à vos besoins de retraite. Si vous retirez la valeur en espèces, les primes que vous avez payées – votre base de coût – sont payées en premier et ne sont pas assujetties à l'impôt.

« Il y a quelques similitudes avec le traitement fiscal Roth, mais plus compliqué, " dit Littell. "Vous n'obtenez pas de déduction à l'entrée, mais s'il est correctement conçu, vous pouvez obtenir des retraits libres d'impôt à la sortie.

Avantages: Il traite de multiples risques en fournissant soit une prestation de décès, soit une source de revenu. Plus, vous bénéficiez d'un report d'impôt sur la croissance de votre investissement.

Les inconvénients: « Si vous ne le faites pas correctement, si la police expire, vous vous retrouvez avec une grosse facture d'impôts, " dit Littell. Comme d'autres solutions d'assurance, une fois que vous l'achetez, vous êtes plus ou moins enfermé dans la stratégie à long terme. Un autre risque est que les produits ne fonctionnent pas toujours aussi bien que les illustrations pourraient le montrer.

Ce que cela signifie pour vous : Ces produits sont destinés aux personnes les plus riches qui ont déjà maximisé tous les autres véhicules d'épargne-retraite. Si vous avez atteint les plafonds de cotisation pour votre 401(k) et votre IRA, alors vous pourriez envisager d'investir dans ce type d'assurance-vie.

9. Régimes de rémunération différée non qualifiés (NQDC)

À moins que vous ne soyez un cadre supérieur dans la suite C, vous pouvez à peu près oublier de se voir offrir un plan NQDC. Il en existe deux types principaux :l'un ressemble à un plan 401(k) avec des reports de salaire et une correspondance avec l'entreprise, et l'autre est financé uniquement par l'employeur.

Le hic, c'est que le plus souvent ce dernier n'est pas vraiment financé. L'employeur met par écrit une « simple promesse de payer » et peut faire des écritures comptables et mettre de côté des fonds, mais ces fonds sont sujets aux réclamations des créanciers.

Avantages: L'avantage est que vous pouvez économiser de l'argent avec un report d'impôt, mais l'employeur ne peut pas bénéficier d'une déduction fiscale pour sa contribution jusqu'à ce que vous commenciez à payer l'impôt sur le revenu sur les retraits.

Les inconvénients: Ils n'offrent pas autant de sécurité, car la future promesse de paiement repose sur la solvabilité de l'entreprise.

« Il y a un risque que vous ne receviez pas vos paiements (d'un plan NQDC) si l'entreprise a des problèmes financiers, " dit Littell.

Ce que cela signifie pour vous : Pour les cadres ayant accès à un plan NQDC en plus d'un plan 401(k), Le conseil de Littell est de maximiser les contributions 401 (k) en premier. Ensuite, si l'entreprise est en sécurité financière, contribuer au plan NQDC s'il est configuré comme un 401 (k) avec une correspondance.

Quel régime de retraite vous convient le mieux ?

Dans de nombreux cas, vous n'aurez tout simplement pas le choix de régimes de retraite. Vous devrez accepter ce que propose votre employeur, que ce soit un 401(k), un 403(b), un régime à prestations définies ou autre chose. Mais vous pouvez compléter cela avec un IRA, accessible à tous, quel que soit son employeur.

Voici une comparaison des avantages et des inconvénients de quelques régimes de retraite.

Régimes de retraite offerts par l'employeur

Les régimes à cotisations définies tels que les régimes 401(k) et 403(b) offrent plusieurs avantages par rapport à un régime à prestations définies tel qu'un régime de retraite :

- Portabilité: Vous pouvez apporter votre 401 (k) ou 403 (b) à un autre employeur lorsque vous changez d'emploi ou même le transférer dans un IRA à ce stade. Un régime de retraite peut rester chez votre employeur, donc si vous quittez l'entreprise, vous n'avez peut-être pas de plan.

- Potentiel de rendements plus élevés : Un 401 (k) ou 403 (b) peut offrir un potentiel de rendements beaucoup plus élevés car il peut être investi dans des actifs à rendement plus élevé tels que des actions.

- Liberté: En raison de sa portabilité, un régime à cotisations définies vous donne la possibilité de quitter un employeur sans craindre de perdre vos prestations de retraite.

- Ne dépend pas du succès de votre employeur : Recevoir une pension adéquate peut dépendre en grande partie de la pérennité de votre employeur. En revanche, un régime à cotisations définies ne présente pas ce risque en raison de sa portabilité.

Bien que ces avantages soient importants, les régimes à prestations définies offrent des avantages, trop:

- Des revenus qui ne devraient pas s'épuiser : L'un des principaux avantages d'un régime de retraite est qu'il paie généralement jusqu'à votre décès, ce qui signifie que vous ne survivrez pas à vos revenus, un vrai risque avec 401(k), 403(b) et d'autres régimes similaires.

- Vous n'avez pas besoin de les gérer : Les retraites n'exigent pas grand-chose de vous. Vous n'avez pas à vous soucier d'investir votre argent ou du type de rendement qu'il génère ou de savoir si vous êtes correctement investi. Votre employeur s'occupe de tout.

Ce sont donc des considérations importantes entre les régimes à cotisations définies et les régimes à prestations définies. Le plus souvent, vous n'aurez pas le choix entre les deux chez un employeur individuel.

Régimes de retraite pour travailleurs autonomes ou propriétaires de petites entreprises

Si vous êtes travailleur autonome ou propriétaire d'une petite entreprise, vous disposez d'autres options pour créer votre propre plan de retraite. Trois des options les plus populaires sont un solo 401(k), un SIMPLE IRA et un SEP IRA, et ceux-ci offrent un certain nombre d'avantages aux participants :

- Limites de cotisation plus élevées : Des plans tels que le solo 401 (k) et le SEP IRA donnent aux participants des limites de cotisation beaucoup plus élevées qu'un plan 401 (k) typique.

- La possibilité de partager les bénéfices : Ces plans peuvent vous permettre de cotiser au plafond des employés, puis d'ajouter une portion supplémentaire de bénéfices en tant que contribution de l'employeur.

- Moins de régulation : These retirement plans typically reduce the amount of regulation required versus a standard plan, meaning it’s easier to administer them.

- Investible in higher-return assets: These plans can be invested in higher-return assets such as stocks or stock funds.

- Varied investment options: Unlike a typical company administered retirement plan, these plans may allow you to invest in a wider array of assets.

So those are some of the key benefits of retirement plans for the self-employed or small business owners.

How to get started

With some of these retirement plans (such as defined benefit and defined contribution plans), you’ll have access to the plan through your employer. So if your employer doesn’t offer them, you really don’t have that option at all. But if you’re self-employed (or even just running a side gig) or earn any income, then you have options to set up a retirement plan for yourself.

D'abord, you’ll need to determine what kind of account you’ll need. If you’re not running a business, then your option is an IRA, but you’ll need to decide between a traditional and a Roth IRA.

If you do have a business – even a one-person shop – then you have a few more options, and you’ll need to come up with the best alternative for your situation.

Then you can contact a financial institution to determine if they offer the kind of plan you’re looking for. In the case of IRAs, almost all large financial institutions offer some form of IRA, and you can quickly set up an account at one of the major online brokerages.

In the case of self-employed plans, you may have to look a little more, since not all brokers have every type of plan, but high-quality brokers offer them and often charge no fee to establish one.

What is the best investment strategy for retirement?

Many workers have both a 401(k) plan and an IRA at their disposal, so that gives them two tax-advantaged ways to save for retirement, and they should make the most of them. But it can make sense to use your account options strategically to really max out your benefits.

One of your biggest advantages is actually an employer who matches your retirement contributions up to some amount. The most important goal of saving in a 401(k) is to try and max out this employer match. It’s easy money that provides you an immediate return for saving.

Par exemple, this employer “match” will often give you 50 to 100 percent of your contribution each year, up to some maximum, perhaps 3 to 5 percent of your salary.

To optimize your retirement accounts, experts recommend investing in both a 401(k) and an IRA in the following order:

- Max out your 401(k) match: The 401(k) is your top choice if your employer offers any kind of match. Once you receive this maximum free money, consider investing in an IRA.

- Max out your IRA: Turn to the IRA if you’ve maxed out your 401(k) match or if your employer doesn’t offer a 401(k) plan or a match. Experts favor the Roth IRA because of all its perks.

- Then max out your 401(k): If you’ve maxed out your IRA and you can save more, you can turn back to your 401(k) and add more up until the maximum annual contribution.

Dans tous les cas, the best strategy to secure your financial future is to top out your accounts, saving the maximum legal amounts each year. The earlier you start investing for your future, the more your money will be able to compound, and these tax-advantaged can help you amass money even more quickly because you won’t have the extra drag from taxes.

-

L'importance d'adopter une attitude aimante envers les parties prenantes

Par le Dr Bruno Roque Cignacco Dans le milieu des affaires, lamour est communément considéré comme un sentiment totalement étranger aux cultures de la plupart des organisations. Certains auteurs de

-

Qu'est-ce que le taux d'actualisation ?

Le taux dactualisation est le taux de rendement annuel attendu. Taux de rendement Le taux de rendement (ROR) est le gain ou la perte dun investissement sur une période de temps par rapport au coût ini

-

Comment être un acheteur à vendre par le propriétaire

Acheter un à vendre par le propriétaire, ou FSBO, la maison nécessite un peu de travail supplémentaire de votre part, mais ça peut valoir le coup, surtout si les économies réalisées par le vendeur en

-

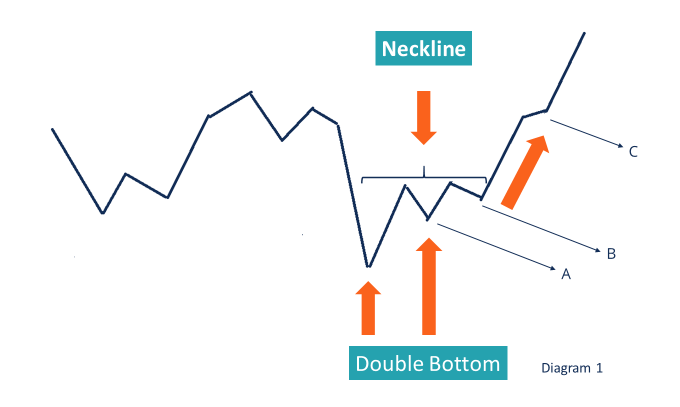

Qu'est-ce qu'un double fond ?

Un double fond est un type de mouvement de prix identifié dans lanalyse technique où il y a une baisse de prix entraînée par un gain, puis une autre baisse (similaire à la baisse précédente), et enfin

se retirer

- Revue Webul [2021] :Négociation sans commission pour les investisseurs expérimentés

- 4 façons inattendues d'améliorer votre 401(k)

- Inconvénients de la retraite anticipée

- Logiciel de planification de retraite :que peut-il faire pour vous ?

- Les bénéficiaires de la sécurité sociale verront une augmentation plus faible des prestations en 2020

- Comment planifier une retraite anticipée forcée

-

Lois californiennes sur le renouvellement des baux

Lois californiennes sur le renouvellement des baux Le Code civil de Californie contient les exigences pour un propriétaire et un locataire de résilier correctement leur contrat de location et de bail afin déviter le renouvellement automatique du bail....

-

Un pourcentage croissant d'Américains n'ont aucune épargne d'urgence

Un pourcentage croissant d'Américains n'ont aucune épargne d'urgence Beaucoup dentre nous seraient désemparés si nous étions soudainement obligés de remplacer un moteur de voiture ou des objets perdus dans un incendie de maison. Près de trois adultes américains sur 1...

-

Comment rechercher un prêteur fiable en 2020

Comment rechercher un prêteur fiable en 2020 Largent est rare. Les besoins sont illimités. Cela crée un déficit. Un individu est donc obligé de chercher de largent ailleurs pour combler cet écart. La mauvaise nouvelle est que cet argent a un coû...

-

Le secret durable derrière Chipotles New Pink Merch

Le secret durable derrière Chipotles New Pink Merch Nous sommes peut-être dans une pandémie, mais nous voulons toujours des burritos de la taille de notre tête. Alors que COVID-19 a décimé dénormes pans de lindustrie de la restauration, Chipotle est to...