80% des retraités pensent avoir assez d'argent pour vivre confortablement par rapport aux non-retraités

Investisseur :La clé de l'épargne-retraite est le « pouvoir » des intérêts composés

Phil Blancato partage ses conseils pour épargner pour les années d'or

La plupart des retraités aux États-Unis pensent avoir assez d'argent pour vivre confortablement.

En réalité, 80% des retraités américains partagent cette conviction – ce qui est nettement plus élevé que leurs homologues non-retraités, selon une nouvelle enquête Gallup.

Pendant ce temps, seulement 53 % des Américains non retraités pensent qu'ils ont suffisamment d'argent pour vivre une retraite confortable.

Les résultats de Gallup en 2021 sont légèrement différents de ce qu'il a enregistré un an auparavant, qui a révélé que 81 % des retraités avaient confiance en leurs économies, tandis que 51 % des non-retraités ressentaient la même chose. Et l'année d'avant, 78 % des retraités pensaient avoir suffisamment d'argent de côté pour vivre confortablement contre 57 % des non-retraités.

Cependant, les sentiments actuels sont plus optimistes qu'en 2012, une période où les États-Unis ont connu une croissance économique lente en raison de dépenses gouvernementales élevées et de faibles recettes fiscales, Les rapports de la Maison Blanche montrent. Selon Gallup, 72 % des retraités avaient alors confiance en leur épargne-retraite contre 38 % des non-retraités.

Quand il s'agit de savoir d'où les Américains tirent ou s'attendent à tirer leur revenu de retraite, les trois principales sources étaient les régimes de retraite (401(K)s, IRA, Keoghs et plus), la sécurité sociale et les retraites liées au travail.

À la fois, seule une partie des répondants à l'enquête ont indiqué qu'ils s'appuieraient fortement sur ces sources. Par exemple, 35 % des retraités déclarent que leurs plans de retraite sont une « source importante » tandis que 49 % des non-retraités disent qu'ils s'attendent à ce que leurs plans de retraite soient une source importante.

Les autres sources de revenus sur lesquelles les Américains comptent ou s'attendent à compter pour leur retraite comprennent les comptes d'épargne ou les dépôts de certificats, la valeur nette qu'ils ont accumulée dans leur maison, travail à temps partiel, des actions ou des placements en fonds communs de placement, loyer et redevances, des rentes ou des régimes d'assurance et de l'argent provenant d'un héritage.

Cinquante-sept pour cent des retraités déclarent que la sécurité sociale est une « source majeure » de revenu de retraite tandis que 38 % des non-retraités déclarent s'attendre à ce que la sécurité sociale soit une source majeure, selon une enquête Gallup. (iStock)

Peu importe d'où les non-retraités s'attendent à tirer leur revenu de retraite futur, tous ont examiné le revenu actuel de leur ménage pour déterminer s'ils ont suffisamment pour prendre leur retraite ou non.

Trente-trois pour cent des non-retraités dont le ménage gagne moins de 40 $, 000 par an pensent pouvoir prendre leur retraite confortablement contre 49 % des non-retraités dont le ménage gagne entre 40 $, 000 et 99 $, 999 par an.

Pas si surprenant, les trois quarts des ménages non retraités qui gagnent plus de 100 $, 000 par an sont convaincus d'avoir assez d'argent pour prendre leur retraite confortablement.

FOX Business a précédemment signalé que la plupart des Américains pensent qu'ils ont besoin de plus d'un million de dollars d'économies pour prendre une retraite confortable, selon une enquête de Charles Schwab.

La génération Y et la génération X ont déclaré qu'ils pensaient qu'ils devaient économiser 2 millions de dollars, tandis que les baby-boomers ont déclaré qu'ils devaient économiser 1,6 million de dollars.

-

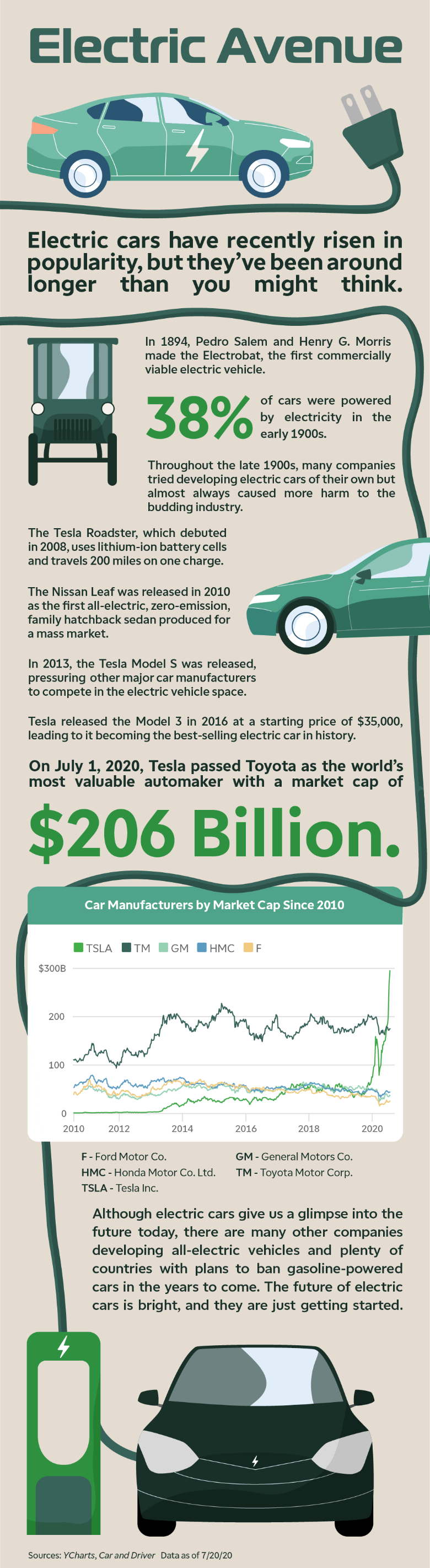

Le marché des voitures électriques s'accélère :l'intérêt mondial pour la voie rapide

Les véhicules électriques deviennent de plus en plus populaires car ils deviennent moins chers et de plus en plus de gens veulent prendre des décisions respectueuses de lenvironnement, ce qui pourrait

-

Acheter des produits d'épicerie sans argent ? Amazon le rend possible

Crédit dimage :Amazon Lépicerie est devenue beaucoup plus facile et un peu futuriste. Amazon a annoncé larrivée dAmazon Go, une bodega sans lignes, vérifier, ou caissiers. Pendant que vous magasinez

-

Les investisseurs optimistes pour 2019 malgré l'incertitude sur l'administration Trump

Les investisseurs de premier plan ne savent pas trop quoi penser de ladministration du président, selon les nouveaux résultats de lenquête de Bankrate. La plupart des professionnels interrogés (38%)

-

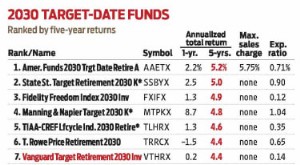

Vanguard Target Retirement 2030 garde un œil sur le prix

Quand la bourse seffondre, le plus dur est de ne rien faire. Mais les investisseurs de fonds à date cible qui ont emprunté cette voie sont très bien sortis de la vente. Vanguard Target Retraite 203

se retirer

- La Loi sur la sécurité du revenu de retraite des employés

- Les limites de cotisation de 401k restent inchangées pour 2021

- 5 conseils mal conçus pour la retraite

- Si Biden est élu,

- L'administration de la sécurité sociale a gaspillé 37 millions de dollars en morts l'année dernière

- Calcul de la valeur d'une rente

-

Délai de déclaration et de paiement des impôts fédéral prolongé en raison du coronavirus

Délai de déclaration et de paiement des impôts fédéral prolongé en raison du coronavirus Les Américains aux prises avec limpact de la pandémie de coronavirus auront un peu plus de temps pour déclarer et payer leurs impôts fédéraux sur le revenu cette année. Les États-Unis prolongent la da...

-

Plan de réduction de la dette sur 5 jours :n'attendez plus demain

Plan de réduction de la dette sur 5 jours :n'attendez plus demain [Note de léditeur :Ceci est la première partie dune série en cinq parties sur la réduction de la dette. Pour en savoir plus, voir Plan de réduction de la dette à 5 jours.] La dette craint. Il immobi...

-

Comment réduire votre taux d'intérêt avec Discover Card

Comment réduire votre taux d'intérêt avec Discover Card Si vous avez une carte de crédit Discover Card, vous vous demandez peut-être sil existe un moyen pour vous dobtenir un taux dintérêt inférieur sur votre solde impayé. Plus votre taux dintérêt est élev...

-

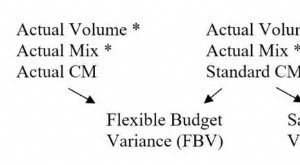

Qu'est-ce que l'analyse des écarts de revenus ?

Qu'est-ce que l'analyse des écarts de revenus ? Lanalyse des écarts de revenus est utilisée pour mesurer les différences entre les ventes réelles et les ventes attendues, en fonction du volume des ventesJours de ventes en stock (DSI)Jours de ventes...