Voici quand réclamer la sécurité sociale à 62 ans pourrait se retourner contre vous

Investisseur :La clé de l'épargne-retraite est le « pouvoir » des intérêts composés

Phil Blancato partage ses conseils pour épargner pour les années d'or

Lorsqu'il s'agit de souscrire à la Sécurité sociale, vous avez des options. Vous pouvez déposer à l'âge de la retraite à taux plein, ou FRA, qui est soit 66, 67, ou quelque part entre les deux, selon votre année de naissance, et percevoir la totalité des prestations mensuelles auxquelles vous avez droit en fonction de votre historique de revenus. Ou, vous pourriez retarder votre déclaration au-delà de la FRA et obtenir une augmentation de 8% de vos prestations pour chaque année d'attente, jusqu'à l'âge de 70 ans.

Vous pouvez également déposer une demande de sécurité sociale avant FRA - en particulier, dès 62 ans. Sans surprise, 62 ans a longtemps été l'âge le plus populaire pour s'inscrire aux prestations, puisqu'il permet aux personnes âgées de récupérer leur argent le plus tôt possible. Mais il y a un inconvénient à déposer à 62 ans – vous verrouillerez une prestation mensuelle beaucoup plus faible à vie.

Maintenant, le coup exact que prendra votre avantage dépendra de votre FRA, mais si vous êtes né en 1960 ou après, par exemple, et votre FRA est de 67, alors vous réduirez vos prestations de 30 % de façon permanente en les réclamant à 62 ans. Pour certaines personnes âgées, ce coup en vaut la peine, surtout si cela leur permet de prendre une retraite anticipée. Mais avant de vous précipiter pour réclamer la Sécurité sociale à 62 ans, Considérez que vous pourriez vivre beaucoup plus longtemps que vous ne l'auriez imaginé - et que déposer une déclaration tôt dans cette situation est une très mauvaise idée.

Quand attendre la Sécurité sociale paie

Si vous ne vous attendez pas à vivre une très longue vie, alors le dépôt de la sécurité sociale à 62 ans pourrait fonctionner à votre avantage. Mais si tu finir par vivre une vie plus longue, puis le réclamer à 62 ans pourrait vous nuire financièrement de plusieurs manières.

Tout d'abord, vous risquez de percevoir une prestation à vie inférieure de la sécurité sociale si vous déposez à 62 ans. Supposons que votre FRA a 67 ans et que vous vivez jusqu'à 97 ans, et que tu as droit à 1 $, 500 par mois à la FRA. Si vous déposez à la FRA, vous obtiendrez un total de 540 $, 000. Si vous déposez à 62, vous ne collecterez qu'un total à vie de 441 $, 000.

Mais ce n'est pas tout. Plus vous vivez, plus vous risquez d'épuiser votre épargne-retraite au cours de votre vie. Et une fois cet argent épuisé, vous pouvez devenir encore plus dépendant de la sécurité sociale. À ce moment, pouvez-vous vraiment vous permettre de percevoir une prestation mensuelle inférieure si c'est à peu près votre seule source de revenu ? Probablement pas.

C'est pourquoi prétendre à la sécurité sociale à 62 ans n'est pas toujours la meilleure idée. Bien qu'il n'y ait aucun moyen de prédire combien de temps vous vivrez, si vous n'avez aucune raison de croire que vous mourrez assez jeune, puis attendre jusqu'à FRA ou même au-delà pourrait être une décision plus intelligente.

Ne prends pas de décision que tu regretteras

Pour être clair, il existe de nombreux scénarios où le dépôt de la sécurité sociale à 62 ans est logique. Si vous ne pouvez pas continuer à travailler, par exemple, et vous devez prendre votre retraite à 62 ans, alors réclamer des prestations est bien mieux que de s'endetter juste pour couvrir vos frais de subsistance. Et si vous avez vraiment bien épargné pour la retraite et que vous pouvez facilement couvrir plusieurs décennies de frais de subsistance avec votre plan IRA ou 401(k), alors vous voudrez peut-être demander des prestations plus tôt et utiliser cet argent pour voyager pendant que vous êtes relativement jeune.

La clé, donc, est de bien réfléchir avant de souscrire aux prestations. Le dépôt à 62 ans peut bien fonctionner pour vous, mais sachez simplement que vous pourriez regretter votre décision si vous finissez par vivre plus longtemps que prévu.

-

Comment convertir des dollars américains en euros

Leuro est la monnaie officielle de lUnion européenne. Leuro est la monnaie officielle de 19 pays européens. Lorsque vous effectuez des transactions financières dans ces pays, telles que des achats ou

-

8 façons d'effectuer des retraits sans pénalité de votre IRA ou 401(k)

Lorsque des dépenses imprévues saccumulent et que le fonds durgence est épuisé, où peut-on se tourner pour de largent ? Pour de nombreuses personnes, leur plus grande réserve dépargne est cachée dans

-

Ce que j'ai fait pendant mes vacances d'été

Je voyage depuis plus dun mois maintenant. Bien quune grande partie de ce voyage ait été pour le plaisir - jai passé trois semaines en Turquie avec mon cousin - il y a aussi eu beaucoup de travail. Pe

-

3 choses que vous ne devriez jamais faire avec votre fonds d'urgence

Le président Biden prolonge la pause de paiement des prêts étudiants Lanalyste économique crédible Dan Roccato sur limpact du président Biden prolongeant la pause de remboursement des prêts étudiant

se retirer

- Il est temps de corriger le fardeau fiscal de la Sécurité sociale

- Votre 401 (k) est-il sur la bonne voie pour une retraite millionnaire ?

- Le risque de retraite est pour les jeunes

- Comment éviter une rente indexée sur actions à coût élevé

- Qu'est-ce que la Sécurité Sociale et comment fonctionne-t-elle ?

- Caractéristiques du contrat des rentes indexées sur actions

-

Looks d'Halloween à partir de votre propre trousse de maquillage :8 bits

Looks d'Halloween à partir de votre propre trousse de maquillage :8 bits Besoin dun look dHalloween de dernière minute et vous ne voulez pas dépenser dargent ? Vous pouvez créer cet arty, aspect numérique simplement en utilisant des produits que vous possédez déjà. Vérifie...

-

Qu'est-ce que PrimeXBT ?

Qu'est-ce que PrimeXBT ? Au service de clients dans plus de 150 pays, PrimeXBT est une plateforme de trading sur marge basée sur Bitcoin qui offre un accès instantané à plus de 30 actifs, y compris Crypto, Forex, Marchandises...

-

Qu'est-ce qu'un renvoi non livrable (NDF) ?

Qu'est-ce qu'un renvoi non livrable (NDF) ? Un contrat à terme non livrable (NDF) est un contrat à terme simple ou à terme, où, un peu comme un swap non livrable (NDS)Swap non livrable (NDS)Un swap non livrable (NDS) est un échange de différent...

-

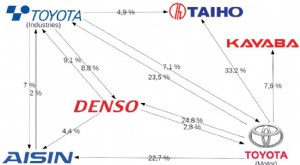

Qu'est-ce que le Keiretsu ?

Qu'est-ce que le Keiretsu ? Keiretsu est un réseau interconnecté dentreprises caractérisé par de fortes alliances et des participations croisées originaires du Japon et qui ont dominé léconomie au cours de la seconde moitié du 2...