Voici comment les débutants tardifs peuvent économiser pour l'éducation de leurs enfants

Vous avez toujours prévu d'aider vos enfants à économiser pour leurs études collégiales. Il y a juste un problème :ces enfants sont déjà au lycée et vous n'avez même pas réussi à économiser assez d'argent pour un seul semestre.

Ne paniquez pas. Épargner pour l'université peut se faufiler sur les parents qui ont déjà de nombreux autres défis financiers comme faire des versements hypothécaires mensuels, constituer un fonds d'urgence, et épargner pour la retraite, sans parler des coûts quotidiens liés à l'éducation des enfants.

Heureusement, il y a encore des mesures que vous pouvez prendre pour augmenter vos efforts d'épargne universitaire en fin de partie. Vous devrez juste être réaliste :il est difficile de payer les études collégiales d'un enfant lorsque vous n'avez que trois ou quatre ans pour le faire. Fixer des objectifs plus réalistes peut aider à réduire votre stress.

Et quoi que tu fasses, n'oubliez pas d'avoir une longue conversation avec vos enfants. Expliquez-leur exactement à quel type de soutien financier ils peuvent s'attendre. Vous ne voulez pas les prendre au dépourvu s'ils pensent que vous allez être leur tirelire pour les frais de scolarité.

1. Ne vous découragez pas

La première règle est la plus simple :n'abandonnez pas simplement parce que vous avez commencé tard. Même si votre enfant commence l'école secondaire, vous pouvez toujours ouvrir un compte d'épargne collégial 529 et y contribuer chaque mois. Chaque État du pays propose l'un de ces plans.

Ces plans sont assortis d'avantages fiscaux qui les rendent idéaux pour épargner en vue de l'enseignement supérieur. L'argent que vous économisez dans un régime 529 fructifiera avec un report d'impôt. Vous pouvez retirer l'argent sans payer d'impôts, trop, tant que vous utilisez les dollars pour les frais d'enseignement supérieur qualifiés. La définition de « dépense admissible » est large ici. Ils comprennent les frais de scolarité, bien sûr, mais aussi des frais, livres, et fournitures.

Vous n'avez peut-être pas beaucoup d'argent à déposer sur ces comptes chaque mois, mais même économiser 100 $ par mois peut s'additionner. Sûr, vous ne pourrez peut-être pas épargner suffisamment pour couvrir tous les frais de scolarité de votre enfant. Mais vous pouvez certainement réduire les frais de scolarité, frais, et dépenses.

Vos enfants pourraient devoir emprunter plus d'argent, ou économiser leur propre argent, pour aider à combler le manque à gagner. Mais si vous commencez à économiser maintenant, vous réduirez au moins leur fardeau financier. (Voir aussi:Les 9 meilleurs plans d'épargne universitaire de l'État 529)

2. Exploitez Upromise

Vous pouvez donner un coup de pouce supplémentaire à vos économies grâce au programme Upromise de Sallie Mae. Les parents et les étudiants qui s'inscrivent reçoivent de l'argent supplémentaire pour l'université lorsqu'ils font leurs achats chez les détaillants participants. Ces détaillants déposent un pourcentage de ce que les parents et les étudiants dépensent dans un compte d'épargne destiné à un futur étudiant.

Le programme est gratuit. Et vous pouvez inviter les autres membres de votre famille et amis à enregistrer leurs cartes de crédit et de débit, trop. Puis, lorsqu'ils font leurs achats chez les détaillants participants, un pourcentage de leurs ventes sera également versé sur le compte d'épargne de votre enfant. (Voir aussi :Que faire lorsque vous ne pouvez pas payer les études collégiales de votre enfant)

3. Travaillez avec vos enfants sur un budget d'épargne

Il est important de tenir vos enfants informés du montant que vous avez économisé pour leurs études collégiales et du montant que vous pouvez raisonnablement espérer économiser avant qu'ils n'entrent à l'université. Vous ne voulez pas que vos enfants soient surpris que vous ayez épargné assez pour payer deux ans d'université alors qu'ils s'attendaient à ce que vous en payiez quatre.

Ayez de vraies conversations financières avec vos enfants. Travaillez avec eux pour créer un budget familial afin de déterminer combien d'argent vous pouvez économiser chaque mois pour l'université. Cela donnera à vos enfants un regard plus réaliste sur vos finances, le défi d'épargner pour l'université, et un aperçu du montant qu'ils pourraient eux-mêmes devoir emprunter.

Le budget peut même inclure tout l'argent que vos enfants peuvent ajouter à leur propre fonds d'épargne universitaire. Rappelez à vos fils et filles que chaque petit geste compte, et que vous vous attendez à ce qu'ils contribuent à l'épargne-études, trop.

Une fois que vous et vos enfants avez créé un budget, s'y tenir. Ne soyez pas tenté d'économiser plus que ce que vous pouvez raisonnablement vous permettre, et ne lésinez pas sur les économies pour prendre des vacances ou acheter un téléviseur à écran plat coûteux. (Voir aussi :Comment aider votre enfant à établir son premier budget)

4. Protégez votre épargne-retraite

Il peut être tentant d'économiser pour les études collégiales de vos enfants au détriment de mettre de l'argent de côté pour votre retraite. Ne tombez pas dans ce piège financier. Votre priorité numéro un devrait toujours être de mettre de l'argent de côté pour vos années de retraite, même si cela signifie que vous ne pouvez pas économiser autant que vous le souhaiteriez pour les études de vos enfants.

La formule est simple :la retraite d'abord, épargne collégiale deuxième. Rappelles toi, vos enfants ont des options pour aider à financer le coût d'une éducation collégiale. Vous n'en avez pas autant pour constituer votre épargne-retraite. (Voir aussi :Comment empêcher les prêts étudiants de ruiner votre retraite)

5. Explorez d'autres options universitaires

En parlant de ces autres options, vos enfants doivent commencer à les explorer. Peut-être pourraient-ils fréquenter un collège communautaire pendant deux ans, puis passer à un collège plus cher de quatre ans en tant que junior. Ou peut-être que vos enfants pourraient fréquenter une université publique moins chère au lieu de cette école privée située à trois États. Les deux stratégies pourraient réduire considérablement les dépenses d'une éducation collégiale.

Encouragez vos enfants à rechercher également des opportunités de bourses et de subventions. Des bourses encore plus petites peuvent aider à réduire le coût de l'éducation. (Voir aussi:Comment payer pour l'université lorsque vous n'avez pas obtenu de bourse)

-

Comment contester un retrait de guichet automatique

Comment contester un retrait au guichet automatique Conseil Si vous avez fourni votre carte de distributeur automatique et votre code PIN à une personne que vous connaissez et quil retire de largen

-

Voici 1 autre raison de ne jamais cosigner un prêt

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Que sont les comptes T ?

Si vous souhaitez faire carrière dans la comptabilitéComptabilitéLes cabinets comptables publics sont constitués de comptables dont le travail est au service des entreprises, personnes, gouvernements

-

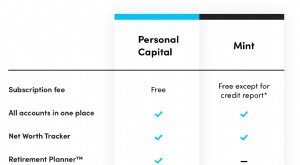

Capital personnel vs menthe :quel est le meilleur choix pour vous ?

Quelle plate-forme financière devriez-vous utiliser - Personal Capital ou Mint ? Il sagit dune question courante car les deux sociétés proposent des outils de financement en ligne populaires. En u

Finances personnelles

- Seulement 5 milliards de dollars sur 45 milliards de fonds d'aide au logement ont été dépensés à la fin du mois d'août

- La baisse du taux de pauvreté en 2020 plaide en faveur d'une aide de relance continue

- L'État de l'Illinois adopte la loi sur l'accord de partage des revenus (ISA)

- Comment les taux d'intérêt affectent-ils le trading sur le Forex

- Voici le salaire minimum actuel dans chacun des 50 États américains

- Comment gérer les finances des membres de la famille interurbains

-

Qu'est-ce que la valeur nette d'inventaire par action (NAVPS) ?

Qu'est-ce que la valeur nette d'inventaire par action (NAVPS) ? La valeur nette dinventaire par action (NAVPS) est une mesure utilisée pour évaluer la valeur dune fiducie de placement immobilier (FPI), et il indique la valeur dune part dun fonds commun de placemen...

-

Encaissement des bons d'épargne :quand peut-on les racheter ?

Les obligations dépargne peuvent constituer un excellent investissement - ou du moins vos grands-parents le pensaient. Mais lincertitude quant au moment ou à la manière de les encaisser peut être suff...

-

Qu'est-ce que CREDCO et pourquoi figure-t-il sur mon dossier de crédit ?

Qu'est-ce que CREDCO et pourquoi figure-t-il sur mon dossier de crédit ? Si vous voyez une demande de CREDCO sur vos rapports de crédit, il est probablement associé à CoreLogic Credco. CoreLogic Credco est une agence tierce dévaluation du crédit à la consommation qui fou...

-

Comment convertir des dollars en livres sur une calculatrice

Comment convertir des dollars en livres sur une calculatrice La valeur en dollars de la livre sterling change tout le temps, alors trouvez le taux actuel. Vous voudrez échanger des dollars américains contre des livres sterling avant de vous rendre en Grande-Br...