Comment faire un retrait 401k Hardship

Avec vos IRA et vos investissements immobiliers, votre fonds 401(k) peut être un pilier de votre planification de retraite.

Des comptes tels que 401(k) existent pour protéger vos économies des impôts pendant que votre argent fructifie pour l'avenir. Lorsque vous prenez votre retraite, vous pouvez commencer à retirer du compte pour remplacer votre revenu gagné et vivre plus confortablement.

Mais que se passe-t-il si vous ne pouvez pas attendre votre retraite pour accéder au compte ?

Que se passe-t-il si vous avez eu une multitude de factures médicales inattendues et que maintenant vous ne pouvez pas vous permettre de les payer ?

Que se passe-t-il si votre fille perd son aide financière et devra abandonner l'université si vous ne pouvez pas payer les frais de scolarité de cette année ?

Ou si vous devez déménager et que le marché du logement dans votre nouvelle ville rend plus difficile l'achat d'une nouvelle maison ?

Devriez-vous continuer à lutter dans le présent pendant que votre plan 401(k) garde les yeux rivés sur votre avenir ?

On ne peut pas toujours atteindre cet idéal, bien que, les règles 401 (k) autorisent donc ce que l'on appelle des retraits en cas de difficultés.

Qu'est-ce qui constitue un retrait de difficulté ?

L'idée que chacun se fait d'une difficulté financière peut être différente.

Pour certains, être incapable de donner à un organisme de bienfaisance apprécié cette année correspond à la définition d'une épreuve. Pour les autres, avoir trois mois de retard sur l'hypothèque déclenche une épreuve.

Plutôt que de laisser les titulaires de compte décider, l'IRS a fourni sa propre définition d'une difficulté financière suffisamment grave pour permettre un retrait 401(k) anticipé.

Pour être éligible à un retrait pour difficultés de votre 401(k), vos difficultés financières doivent être le résultat de l'un des éléments suivants :

- Médical :Frais médicaux imprévus pour vous-même, votre conjoint, ou vos personnes à charge qui ne sont pas couvertes par une assurance ou des comptes de dépenses médicales répondent aux exigences de l'IRS.

- Logement :Cette catégorie comprend plusieurs scénarios :Frais directement liés à l'achat de votre résidence principale, mais n'incluant pas les versements hypothécaires mensuels ; de l'argent pour éviter d'être expulsé ou saisi de votre résidence principale ; ou de l'argent nécessaire pour réparer des dommages graves à votre maison non couverts par l'assurance, mais pas les frais de réparation de l'usure normale.

- Éducation :Frais de scolarité ou autres dépenses éducatives telles que chambre et repas pour vous-même, votre conjoint, ou vos personnes à charge, pour les 12 prochains mois.

- Dépenses finales :Frais d'inhumation ou d'obsèques du titulaire du compte, votre conjoint, ou vos personnes à charge.

Autres façons dont l'IRS empêche l'abus de la 401 (k) Hardship

L'IRS a d'autres règles que vous devrez suivre avant de faire un retrait pour difficultés de votre 401 (k). Le caractère gras ci-dessous provient directement du site Web de l'IRS :

- Le retrait doit répondre à un besoin immédiat et lourd : Cette stipulation aide à définir les difficultés comme des problèmes actuels et graves et non comme des problèmes anticipés ou mineurs.

- Le retrait doit être la seule option disponible pour répondre au besoin :Avez-vous d'autres options pour résoudre le problème ? Vous devriez les épuiser en premier.

- Le retrait doit satisfaire le besoin, les montants dépassant les besoins ne sont pas autorisés :Cela signifie que vous ne pouvez pas retirer un petit supplément pour lisser les choses pendant quelques mois. Le retrait doit être utilisé exclusivement pour les difficultés spécifiées.

- Le retrait ne peut pas avoir lieu avant que toutes les distributions ou tous les prêts non imposables aient été obtenus auprès du 401(k) :Vous devrez attendre d'avoir reçu vos distributions programmées (si vous êtes assez vieux pour recevoir des distributions) avant de demander un retrait pour difficultés.

- Les cotisations au 401(k) sont interdites pendant six mois après le retrait des difficultés :Celui-ci est explicite, et cela empêche les titulaires de comptes d'obtenir des allégements fiscaux injustes alors qu'ils auraient pu simplement utiliser l'argent qu'ils déposaient pour résoudre le problème financier. Pourtant, cette règle expire en 2019.

Vous aurez besoin de votre employeur pour y arriver

Étant donné que votre employeur gère votre plan 401(k), vous devrez demander à votre employeur de faciliter le retrait pour épreuve.

Si vous travaillez dans une moyenne à grande entreprise, votre entreprise a probablement un bureau des ressources humaines. Dans une petite entreprise, découvrez qui maintient le programme d'avantages sociaux et commencez par là.

Il est également possible que votre employeur ait passé un contrat avec un tiers pour gérer les ressources humaines. Dans ce cas, vous devrez peut-être passer un appel téléphonique ou remplir un formulaire de demande en ligne.

Tous les employeurs n'autorisent pas les retraits pour difficultés des comptes 401(k) qu'ils gèrent. L'IRS autorise les retraits en cas de difficultés, mais il n'oblige pas les entreprises à les autoriser.

Si votre entreprise n'autorise pas un retrait, vous voudrez peut-être faire appel à votre superviseur pour demander un changement de politique ou continuer à chercher d'autres solutions à votre problème immédiat.

Retraits 401 (k) Hardship:Avantages et inconvénients

Comme toute décision financière importante, vous devriez prendre quelques minutes pour réfléchir aux avantages et aux inconvénients d'un retrait 401 (k) pour difficultés.

Avantages d'un retrait en cas de difficultés

L'avantage d'effectuer un retrait en cas de difficultés est clair et simple :vous pouvez accéder à votre propre argent en cas d'urgence admissible.

Cela peut éviter que les difficultés ne s'aggravent, et cela peut vous empêcher de rechercher des solutions telles que des prêts ou des cartes de crédit qui s'accompagnent souvent de taux d'intérêt élevés.

Aussi, contrairement à un prêt de 401k, les retraits pour difficultés n'ont pas à être remboursés sur votre compte 401(k), vous n'ajouterez donc pas une autre mensualité de prêt à votre budget.

Inconvénients du retrait en cas de difficultés

Même lorsque vous avez une bonne raison de retirer de l'argent de votre 401(k) avant de prendre votre retraite, il n'en demeure pas moins que vous tirez une distribution de votre compte de retraite à des fins autres que la retraite.

En retirant de l'argent de votre compte maintenant, vous empêchez cet argent de croître à l'avenir, qui est l'une des principales raisons d'avoir un compte 401(k).

Et les retraits de difficultés ne sont pas gratuits. Traitée comme une distribution, le retrait pour difficultés est soumis à l'impôt sur le revenu et à la pénalité de retrait anticipé de 10 % si vous n'avez pas au moins 59 ans 1/2.

Un retrait 401 (k) Hardship vous convient-il?

Les avantages à court terme de retirer de l'argent de votre compte de retraite l'emporteront-ils sur les conséquences à long terme ?

Mais les retraits de difficultés existent pour une raison. Si vous avez déterminé que le retrait est logique pour votre situation, vous pouvez procéder comme bon vous semble.

Scénarios où se retirer est plus logique

Vous seul pouvez connaître votre situation précise, mais voici quelques scénarios dans lesquels un retrait en cas de difficultés peut avoir plus de sens :

- Si vous vous attendez à un remboursement d'impôt important et pouvez donc absorber plus facilement les impôts, vous serez évalué sur l'argent retiré.

- Si votre budget mensuel ne permet tout simplement pas l'ajout d'un autre paiement de prêt à partir d'un prêt 401 (k) ou d'un prêt commercial de votre banque ou coopérative de crédit.

- Si l'argent que vous économisez dans votre plan 401(k) représente une partie moins importante de votre plan de retraite. Si, par example, la majeure partie de votre épargne-retraite se trouve dans d'autres investissements auxquels vous n'avez pas accès.

- Si vous avez 59 ans et demi ou plus, vous pouvez éviter la pénalité de distribution de 10 %.

- Si vous êtes définitivement invalide et pouvez retirer de l'argent sans pénalité (mais pas en franchise d'impôt).

Scénarios où le retrait a moins de sens

Encore, votre situation est unique et vous devriez la traiter de cette façon, mais voici quelques moments où les retraits pour difficultés peuvent avoir moins de sens ou être malavisés :

- Si vous déposez le bilan :vous devez laisser votre argent 401(k) seul car votre compte 401(k) pourrait protéger ces actifs de la saisie. Votre avocat spécialisé dans la faillite devrait vous renseigner sur ces détails.

- Si vous n'avez pas épargné ou planifié votre retraite d'une autre manière que votre compte 401(k).

- Si vous prévoyez déjà devoir des impôts l'année prochaine et ne savez pas comment vous les paierez.

- Si vous avez moins de 59 ans et demi et que vous perdriez 10 % supplémentaires du retrait en pénalités.

Pesez soigneusement vos options et examinez vos besoins individuels, à la fois présent et futur, au moment où vous prenez cette décision.

-

Quelle est l'importance des revenus du troisième trimestre ?

La saison des résultats du troisième trimestre est arrivée. Pour les quatre prochaines semaines environ, les investisseurs se verront offrir plus dindices sur les entreprises qui traversent cette pand

-

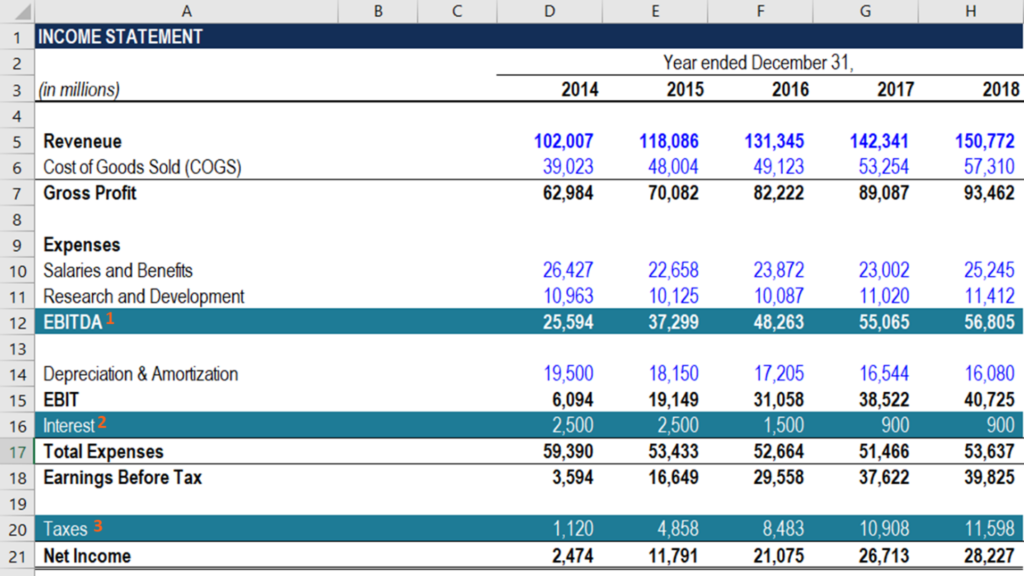

Comment calculer le FCFE à partir de l'EBITDA ?

Vous pouvez calculer le FCFE de lEBITDA en soustrayant les intérêts, impôts, variation du fonds de roulement net Fonds de roulement net Le fonds de roulement net (BFR) est la différence entre lactif c

-

Comment trouver l'année de construction d'une maison

Lâge dune maison peut éclairer la valeur marchande de la propriété, sa construction et son état. Vous pouvez rechercher lannée de construction dune maison en ligne via le site Web de lévaluateur fisca

-

4 façons de terminer 2021 sur une note financière élevée

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

- Économiser de l'argent pour des objectifs financiers à long terme ou à court terme

- Forum d'investissement :une plate-forme pour éduquer et informer

- Qu'est-ce qu'Horizon d'investissement ?

- Assurance invalidité (Pourquoi en avez-vous besoin et comment l'obtenir)

- Qu'est-ce qu'un actif sous-jacent ?

- Comprendre les régimes d'achat d'actions des employés (RPAE)

-

Que sont les obligations municipales?

Que sont les obligations municipales? Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux. ...

-

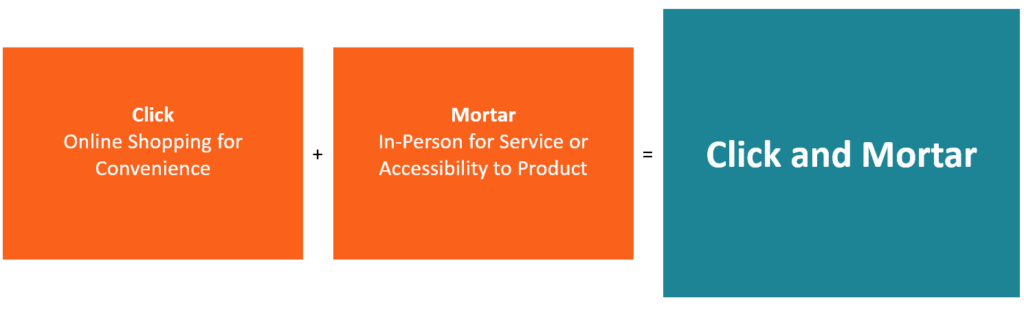

Qu'est-ce que Click and Mortar ?

Qu'est-ce que Click and Mortar ? Click and Mortar est un modèle commercial de commerce électronique omnicanal. Modèles commerciaux de commerce Il existe un large éventail de modèles commerciaux de commerce électronique. Marchés, déta...

-

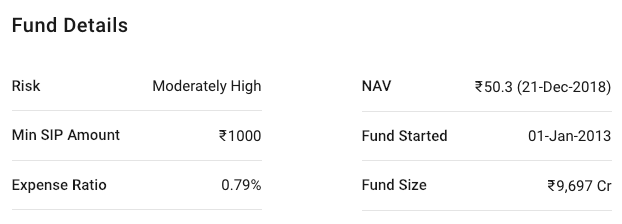

L'industrie des fonds communs de placement voit une année 2018 prospère À quoi s'attendre en 2019?

L'industrie des fonds communs de placement voit une année 2018 prospère À quoi s'attendre en 2019? Les fonds communs de placement sont devenus lun des éléments les plus essentiels du système financier indien. Lexploit a été réalisé en canalisant lépargne des investisseurs vers le marché des capit...

-

Prime Broker vs Dépositaire

Prime Broker vs Dépositaire Courtier montrant lappartement à un jeune couple Courtiers et dépositaires, avec les centres déchange, sont les principaux facilitateurs du commerce dans un cycle commercial. Pendant que les courtier...