Une introduction à la 401 (k)

Avant d'investir dans un régime de retraite, il sera très avantageux pour les employés de comprendre ce qu'est un 401k et comment cela fonctionne pour eux. Le 401k traditionnel est celui que les employeurs fournissent à leurs travailleurs en prélevant de l'argent sur chaque chèque de paie pour contribuer à leur compte personnel. En outre, de nombreux employeurs participants contribuent également au régime 401k du travailleur, correspondant souvent à la contribution de l'employé. Lorsque les employeurs égalent les cotisations de leurs employés, c'est ce qu'on appelle un 401k correspondant. Le 401k traditionnel est un plan d'investissement en actions, ce qui signifie que l'argent investi dans un 401k est utilisé pour acheter un ensemble d'actions pour un portefeuille d'investissement. Lorsqu'un employé investit dans un plan 401k avant impôt, ils bénéficient de certains avantages fiscaux, qui comprennent ne pas devoir aucun impôt fédéral sur le revenu investi dans le 401k. En outre, l'argent est automatiquement ajouté au compte 401k de l'employé à partir de chaque chèque de paie, ils ne sont donc pas tenus de prendre des mesures pour s'assurer que les contributions sont correctement versées. Le but ultime d'un 401k est qu'il s'agit d'un régime de retraite, ce qui signifie qu'il s'agit d'un revenu que les travailleurs mettent de côté pour leurs années de retraite. L'objectif d'un 401k est de faire en sorte que les retraités n'aient pas à se soucier de joindre les deux bouts dans leurs dernières années de vie.

Le terme 401(k) fait référence à un régime de retraite et de participation aux bénéfices basé sur un système à cotisations définies. Il porte le nom d'une section du code des impôts de l'IRS qui a vu le jour par le biais de la loi sur le revenu de 1978. Même si les planificateurs financiers connaissaient le nouveau code des revenus 401 (k), ce n'est qu'en 1981 que l'IRS a expliqué les règles pour profiter du nouveau système. Au début, peu d'entreprises proposaient cet avantage à leurs salariés, mais en 2005, le régime de retraite à cotisations définies 401k est devenu le régime de retraite du marché privé le plus courant offert par les employeurs aux États-Unis. À ce moment, la valeur nationale totale de tous les plans 401k combinés, atteint plus de deux mille milliards de dollars.

Une grande partie de savoir ce qu'est un plan 401k implique de savoir comment il est financé. Les employés participant à un plan 401k choisissent généralement leurs véhicules d'investissement, ou dans quoi ils investissent leurs fonds 401k. Ces investissements signifient généralement des actions, mais les véhicules d'investissement peuvent aussi être des obligations, fonds communs de placement, des fonds négociés en bourse, ou dérivés. Lorsque les employeurs cotisent au régime, c'est ce qu'on appelle un régime de participation aux bénéfices. Dans ce cas, les employés peuvent ou non être tenus de faire correspondre la contribution de l'employeur à leur plan 401k. Il y a des limites à combien les employés et les employeurs peuvent contribuer au 401k d'une personne, toutefois. Selon la loi de l'IRS, un employeur ne peut cotiser que vingt-cinq pour cent du revenu annuel de l'employé. L'individu, d'autre part, peut contribuer jusqu'à 50 $, 000 de leur revenu annuel à leur 401k à partir de 2012, ou l'équivalent de leur salaire annuel, s'il est inférieur à 50 $, 000.

Bien que les titulaires de compte 401k ne perçoivent pas d'impôts sur les revenus qu'ils ont mis dans leur 401k au moment de la cotisation, il y a des restrictions qui s'appliquent. Retirer de l'argent de son plan 401k avant l'âge de la retraite entraîne une pénalité fiscale de dix pour cent. Cela peut être annulé dans certaines situations liées à des difficultés. Cela comprend le décès ou l'invalidité totale et permanente de l'employé, ou lorsqu'ils ont besoin d'argent pour payer certaines urgences médicales qualifiées. À la retraite, l'argent retiré de son plan 401k est imposé comme un revenu ordinaire.

- CNN Money :Quels avantages fiscaux les 401(K) offrent-ils ?

- USA Today : 401(k) a des avantages même si l'employeur ne correspond pas

- SmartMoney :Comprendre le Roth 401(k)

- Cornell :401 (K)

- Régimes 401(k) :une rétrospective sur 25 ans (PDF)

- Institut de recherche sur les avantages sociaux - Historique des plans 401 (k) :une mise à jour (PDF)

- Forbes :assurez-vous de bien comprendre les avantages et les risques des IRA et des 401 (k)

- BLS : coûts et risques des employés dans les plans 401(k) (PDF)

- Université Quinnipiac :sept raisons pour lesquelles les 401 (K) sont une idée intelligente (PDF)

- Université du Sud :commencer tôt à épargner pour la retraite (PDF)

- Université de l'Utah :qu'y a-t-il de si spécial dans les plans 401 (k) ?

- CSU Sacramento :401K

- Les travailleurs à faible revenu bénéficient-ils des régimes 401(K) ? (PDF)

- Université de l'Iowa :Traditionnelle ou Roth 401k – Qu'est-ce qui vous convient le mieux ?

- Planification de la retraite, Inc. – Liens connexes

- District du Collège communautaire du comté de Dallas :Liens connexes

- Collège Wabash :Liens

- Université de l'Illinois à Urbana-Champaign :Liens

- Texas A&M :ressources en ligne

- Retraite anticipée :Liens

- La Source Groupe financier :Liens d'investissement

- Section locale 597 des tuyauteurs :Liens utiles

- 401(k)Kids :liens et ressources

- Planification générale de la retraite :Liens

- IRS :401 (k) Plans

- Département du Travail des États-Unis : Plans 401(k) pour les petites entreprises

- Services financiers UMA

Par Kelly Anderson

-

La FHA exige-t-elle des inspections de puits et de fosses septiques ?

Les puits et les installations septiques défectueux posent dimportants problèmes de santé et de sécurité aux propriétaires et aux propriétés. Des inspections deau de puits et de fosses septiques peuve

-

Ne fondez pas une famille avant d'avoir atteint ces 5 objectifs financiers

Élever des enfants coûte cher. Les chiffres le confirment :le département américain de lAgriculture a rapporté quen 2015, une famille à revenu moyen dépensait en moyenne 12 $. 980 chaque année sur cha

-

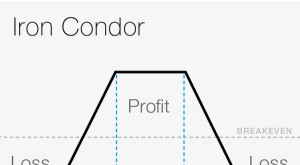

Corps et Ailes :Introduction à l'Option Papillon Spread

Ce qui a trois pattes et vole, en particulier pendant les marchés liés à la gamme ? Une option papillon sest propagée. Continuez à lire si vous navez jamais entendu celui-ci auparavant. Les traders

-

Idées de costumes bon marché et faciles pour les années 1970

Habillez la personne élégante des années 1970 avec quelques vêtements clés. Les années 1970 avaient un style de mode très distinct. Vous pouvez vous habiller comme un hippie terreux, une reine du dis

investir

- ETF vs. Fonds indiciel :4 faits clés à connaître pour choisir celui qui vous convient

- Spéculation d'investissement :bienvenue dans le No-Mans Land

- Le guide ultime pour investir au Canada

- Comment savoir quand vendre une action

- Qu'est-ce que l'indicateur stochastique lent ?

- Glossaire des titres à revenu fixe

-

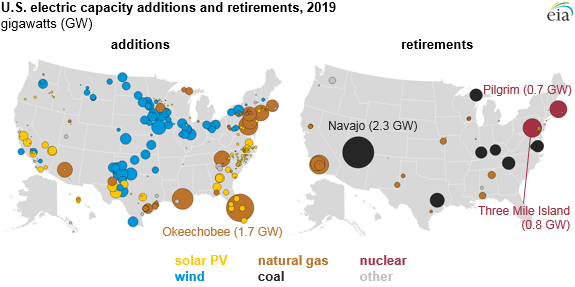

Les services publics commencent à investir dans de grosses batteries au lieu de construire de nouvelles centrales électriques

Les services publics commencent à investir dans de grosses batteries au lieu de construire de nouvelles centrales électriques En raison de leurs coûts décroissants, les batteries lithium-ion dominent désormais une gamme dapplications, notamment les véhicules électriques, informatique et électronique grand public. Vous ne p...

-

Comment calculer les intérêts sur un billet à ordre

Comment calculer les intérêts sur un billet à ordre Un billet à ordre indique comment les intérêts sur un seul seront calculés. Lorsque vous empruntez de largent en prenant un prêt hypothécaire, prêt auto ou prêt étudiant, la transaction est accompagn...

-

J'ai transféré mon contrat de téléphonie mobile gratuitement

J'ai transféré mon contrat de téléphonie mobile gratuitement Il y a plusieurs années, je voulais un nouveau contrat de téléphonie mobile. Heureusement, Jai pu transférer mon forfait mobile à un collègue. Cétait une situation gagnant-gagnant. Il voulait entrer s...

-

Comment pouvez-vous obtenir les meilleures cartes de crédit American Express si vous n'avez pas de pointage de crédit aux États-Unis ?

Comment pouvez-vous obtenir les meilleures cartes de crédit American Express si vous n'avez pas de pointage de crédit aux États-Unis ? La carte Green redessinée dAmex. Si vous venez de déménager aux États-Unis, il est probable que vous en appreniez beaucoup sur la façon dont les choses sont faites et ce dont vous avez besoin pour ...