Pointage de crédit d'assurance :la façon surprenante dont votre pointage de crédit influe sur vos primes

Votre pointage de crédit est un indicateur essentiel de la santé de vos antécédents de crédit. Mais avoir un bon crédit n'est pas seulement important si vous demandez un prêt ou une carte de crédit; dans de nombreux États, les compagnies d'assurance auto et habitation utilisent également vos antécédents de crédit pour déterminer vos tarifs.

Si vous espérez trouver des moyens d'économiser de l'argent sur les primes d'assurance automobile ou d'assurance habitation, voici pourquoi se concentrer sur votre crédit est crucial.

Dans cet article- Qu'est-ce qu'un score d'assurance crédit ?

- Comment fonctionnent les cotes de crédit des assurances?

- Pointage de crédit d'assurance vs pointage de crédit

- 5 conseils pour économiser sur votre assurance auto

- FAQ sur les cotes de crédit d'assurance

- L'essentiel sur les cotes de crédit basées sur l'assurance

Qu'est-ce qu'un score d'assurance crédit ?

Contrairement à de nombreux prêteurs, Les compagnies d'assurance habitation et automobile n'utilisent pas un pointage de crédit FICO traditionnel pour calculer votre taux. Au lieu, ils utilisent ce qu'on appelle un pointage d'assurance basé sur le crédit. Ces modèles de notation prennent en compte bon nombre des mêmes facteurs que FICO utilise pour son pointage de crédit traditionnel, mais avec quelques différences.

Selon l'Association nationale des commissaires aux assurances, 95% des assureurs automobiles et 85% des assureurs propriétaires utilisent des scores d'assurance basés sur le crédit dans les États où ils sont légalement autorisés à le faire. Les seuls États qui ont interdit cette pratique sont la Californie, Hawaii, et Massachusetts.

Une chose à garder à l'esprit est que les États n'autorisent généralement pas les compagnies d'assurance à utiliser votre pointage d'assurance basé sur le crédit comme seule raison d'augmenter votre taux ou de refuser, annulation, ou refuser de renouveler une police.

En d'autres termes, si votre dossier de conduite est impeccable, et tous les autres aspects de votre demande sont en bon état mais vous avez une mauvaise cote de crédit, vous ne finirez probablement pas par payer un taux plus élevé à cause de cela. Mais si vous avez un faible pointage de crédit et une note négative sur votre dossier de conduite ou une interruption de couverture, cela pourrait aggraver l'augmentation des primes.

Malheureusement, les assureurs n'ont pas divulgué combien une mauvaise cote de crédit peut vous coûter, et les augmentations de primes peuvent refléter plusieurs facteurs différents.

Comment fonctionnent les cotes de crédit des assurances?

Il existe plusieurs options que les assureurs peuvent utiliser, y compris le FICO Insurance Score et le LexisNexis Attract Score.

FICO ne répertorie pas de plage pour son pointage de crédit basé sur l'assurance, mais il prend en compte tous les mêmes facteurs qu'un pointage de crédit FICO traditionnel, mais avec des pondérations différentes :

- Historique des paiements (40%)

- Combien vous devez (30%)

- Durée des antécédents de crédit (15 %)

- Demandes récentes (10 %)

- Composition du crédit (5 %)

LexisNexis ne divulgue pas les pondérations de son score d'attraction, mais il énumère les facteurs suivants qui entrent dans le calcul de votre pointage de crédit d'assurance :

- Durée des antécédents de crédit

- Historique de paiement

- Montant de la dette

- Demandes de crédit récentes

- Comptes en règle

Le pointage de crédit de LexisNexis Attract varie de 200 à 997 avec les plages suivantes :

- Bon pointage de crédit : 776 à 997

- Pointage de crédit moyen : 626 à 775

- Cote de crédit inférieure à la moyenne : 501 à 625

- Pointage de crédit moins souhaitable : 200 à 500

Votre pointage de crédit basé sur l'assurance peut varier en fonction du modèle de pointage de crédit utilisé par la compagnie d'assurance, ainsi que de quel bureau de crédit il demande des données pour calculer votre score. Dans certains cas, certains éléments peuvent apparaître sur votre rapport de crédit avec Experian ou Equifax mais pas TransUnion.

Pointage de crédit d'assurance vs pointage de crédit

Les différences entre les cotes de crédit d'assurance et les cotes de crédit traditionnelles ne sont pas grandes, mais ils permettent aux assureurs d'avoir une idée générale de vos antécédents de crédit et de se concentrer un peu plus sur les éléments qui comptent le plus pour eux.

Par exemple, Voici comment le score d'assurance FICO se compare au score FICO de base que vous voyez généralement lorsque vous vérifiez votre crédit :

Cote d'assurance FICO Score FICO de base Historique de paiement 40 % 35 % Combien vous devez 30 % 30 % Historique de crédit 15 % 15 % Demandes récentes 10 % 10 % Composition du crédit 5 % 10 %

En d'autres termes, FICO a déterminé que votre historique de paiement est plus important pour les compagnies d'assurance que le nombre de types de crédit différents que vous avez (c'est-à-dire votre combinaison de crédit).

LexisNexis Attract Score ne fournit pas de pondérations, mais il remplace entièrement le facteur de répartition du crédit par le nombre de comptes que vous avez en règle. Mais, ces révisions sont si mineures qu'il est peu probable que vous ayez un bon score FICO traditionnel et un mauvais score de crédit basé sur l'assurance.

5 conseils pour économiser sur votre assurance auto

Que vous ayez un grand crédit, Voici quelques façons de réduire les taux de vos polices d'assurance auto et habitation.

1. Faites le tour

La meilleure façon d'économiser sur l'assurance est de magasiner. Il existe plusieurs assureurs différents, et chacun a ses propres critères pour déterminer vos primes.

Demandez des devis à au moins trois à cinq compagnies d'assurance automobile ou habitation pour avoir une idée de celle qui vous offrira le meilleur taux. Assurez-vous de demander toutes les mêmes fonctionnalités, bien que, donc vous comparez des pommes avec des pommes.

2. Demandez des réductions

Chaque compagnie d'assurance offre des rabais, mais tous ne sont pas créés égaux. Au fur et à mesure du processus de devis, vérifiez les remises disponibles et celles auxquelles vous êtes admissible. Cela peut même valoir la peine d'appeler et de parler à un agent pour voir s'il vous manque des remises.

3. Réduisez votre couverture

La plupart des États exigent un montant minimum de couverture de responsabilité, et si vous financez votre voiture, votre prêteur peut avoir des exigences supplémentaires en plus de cela. Mais au-dessus de ces minimums, le preneur d'assurance peut choisir la couverture dont il a besoin pour sa voiture.

La réduction de votre couverture peut vous aider à économiser de l'argent sur vos primes, car elle réduit le montant que l'entreprise doit potentiellement payer si vous déposez une réclamation. Assurez-vous simplement de ne pas trop couper. Autrement, vous pourriez finir par payer vous-même une partie de la facture si votre couverture s'épuise.

Certains types de couverture d'assurance peuvent également être nécessaires ou non en fonction de vos habitudes de conduite. Soyez conscient de ce qui est nécessaire avec une politique et de ce qui ne l'est pas.

4. Demandez une franchise plus élevée

Votre franchise est le montant que vous devez payer de votre poche si vous déposez une réclamation d'assurance sur votre police. Par exemple, si vous avez une franchise de 500 $ sur votre couverture collision et que vous avez un accident dont vous êtes responsable, vous paierez 500 $ pour réparer votre véhicule et votre assureur couvrira le reste.

Plus votre franchise est élevée, moins l'assureur doit verser d'argent, donc augmenter votre responsabilité fera baisser vos tarifs d'assurance automobile. Assurez-vous simplement que vous pouvez payer le montant de la franchise si quelque chose se produit et que vous devez déposer une réclamation.

5. Réévaluer une fois par an

Bien qu'un assureur puisse offrir le meilleur taux actuellement, cela ne veut pas dire que c'est toujours le meilleur taux dans un an. Si vous avez amélioré votre crédit ou que certains aspects de votre situation ont changé, vous pourrez peut-être passer à une autre compagnie d'assurance et économiser de l'argent.

Par conséquent, c'est une bonne idée de vérifier au moins une fois par an pour s'assurer que vous obtenez toujours le meilleur taux. Si non, la commutation est facile et peut vous faire gagner beaucoup de temps.

FAQ sur les cotes de crédit d'assurance

Voici quelques-unes des questions courantes que nous avons trouvées sur la notation d'assurance basée sur le crédit, avec leurs réponses.

Non. Une cote de crédit d'assurance est simplement un moyen de calculer le risque potentiel que vous représentez pour une compagnie d'assurance en fonction de vos antécédents de crédit. Lorsqu'une compagnie d'assurance utilise vos informations de crédit pour calculer votre pointage de crédit d'assurance, c'est fait comme une traction douce, pas un crédit dur, cela n'a donc aucune incidence sur votre pointage de crédit.

Les facteurs dépendent du type de pointage de crédit d'assurance utilisé par l'assureur. Le score d'assurance FICO, par exemple, utilise tous les mêmes facteurs que le score FICO traditionnel, mais apporte quelques modifications à la pondération de votre historique de paiement et de votre composition de crédit.

Le score d'attraction LexisNexis prend en compte quatre des cinq facteurs du score d'assurance FICO, mais remplace votre composition de crédit par le nombre de comptes que vous avez en règle.

Vous pouvez acheter un rapport LexisNexis pour afficher votre score d'attraction, avec des explications pour chaque facteur. Cependant, FICO ne permet pas d'afficher votre score d'assurance FICO si c'est celui que votre assureur utilise.

Non, la Californie, Hawaii, et le Massachusetts ont interdit l'utilisation des cotes de crédit basées sur l'assurance. Dans les 47 autres États, 95 % des assureurs automobiles et 85 % des assureurs habitation utilisent votre pointage de crédit d'assurance pour déterminer votre taux.

Les compagnies d'assurance automobile peuvent utiliser votre pointage d'assurance basé sur le crédit pour déterminer les taux de votre police, mais vous ne verrez probablement pas de changement basé sur un mauvais crédit, à moins qu'il n'y ait un autre facteur négatif qui pourrait entraîner une augmentation des taux. Le pointage d'assurance affecte-t-il mon crédit?

Quels facteurs entrent dans le score d'assurance?

Comment puis-je vérifier mon score d'assurance?

Toutes les compagnies d'assurance utilisent-elles les cotes de crédit ?

Les taux d'assurance automobile sont-ils basés sur le pointage de crédit?

L'essentiel sur les cotes de crédit basées sur l'assurance

Vos antécédents de crédit peuvent avoir une incidence sur le montant que vous payez sur vos polices d'assurance auto et habitation, c'est donc une bonne idée de prendre des mesures pour améliorer votre pointage de crédit si vous voulez des primes moins élevées. Cela dit, il est important de garder à l'esprit que les assureurs n'utilisent pas nécessairement votre crédit comme seul motif pour augmenter votre taux, et certains États n'autorisent pas la pratique.

-

Comment dépenseriez-vous 100 $ ?

000 ? Que se passe-t-il lorsquune demi-douzaine de nerds de largent passent 48 heures ensemble à Clearwater, Floride? Est-ce quils se défoulent sur la plage ? Nager dans locean? Cuisiner le dîner

-

Comment la faillite affecte-t-elle ma licence Series 7 ?

La faillite peut freiner les actions de recouvrement. Toute personne souhaitant vendre des titres aux États-Unis doit réussir lexamen des valeurs mobilières de la série 7 administré par la Financial

-

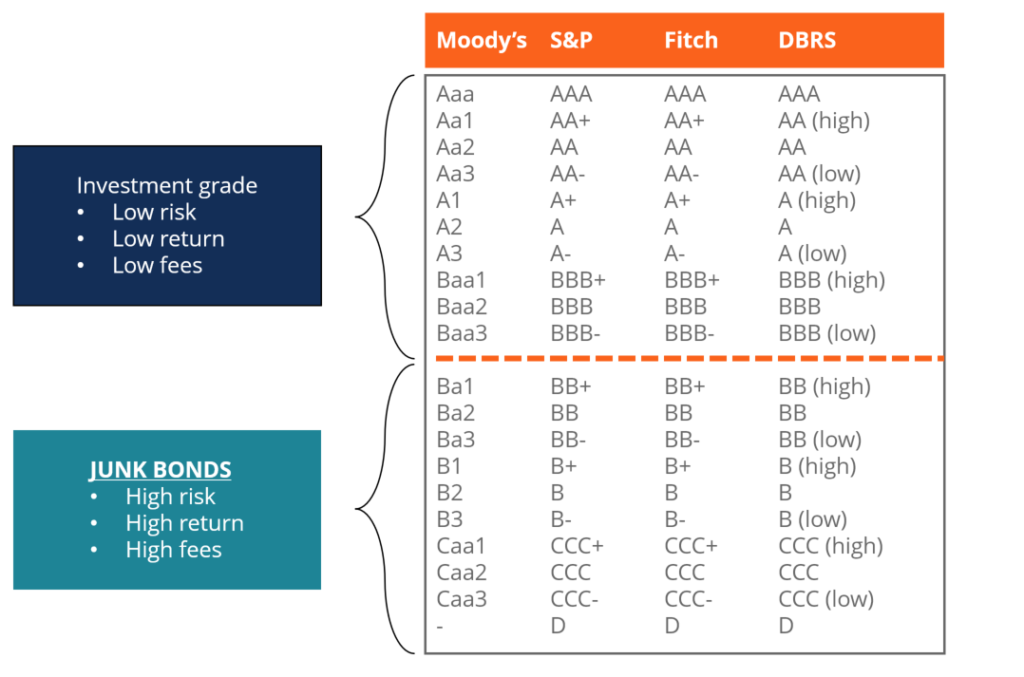

Que sont les Junk Bonds ?

Bonds de pacotille, également appelées obligations à haut rendement, sont des obligations notées en dessous de la catégorie investissement par les trois grandes agences de notation (voir limage ci-des

-

Comment faire une demande de prêt pour maison mobile après une faillite

La faillite peut être une marque noire sérieuse sur votre rapport de crédit. Cela rendra lobtention de prêts très difficile mais pas impossible. La faillite peut en fait vous aider à prendre un nouvea

Assurance

- Assurance responsabilité civile 101

- Examen de l'assurance-vie en échelle – Couverture flexible sans examen jusqu'à 3 millions de dollars !

- Frais de règlement des sinistres non alloués (ULAE)

- Souscription des flux de trésorerie

- Investissement en attendant :emplacement fiscal

- Comment obtenir un rabais sur l'assurance automobile

-

4 choses que vous devriez faire payer à votre enfant adulte

4 choses que vous devriez faire payer à votre enfant adulte LUSDA estime quun enfant né en 2015 coûtera 233 $ à ses parents, 610 à leur 18e anniversaire. Ce nombre stupéfiant est basé sur deux revenus, les ménages de la classe moyenne et les comptes pour le lo...

-

Zoom Trading :Investir dans ZM Stock est-il une bonne idée ?

Zoom Trading :Investir dans ZM Stock est-il une bonne idée ? En 2020, Les actions de Zoom Video Communication (ZM) ont grimpé en flèche principalement en raison de la situation particulière créée par la crise du COVID-19. Maintenant que le monde est en train de...

-

Que savoir si vous habitez dans l'un de ces 10 principaux points chauds de vol de voiture

Que savoir si vous habitez dans l'un de ces 10 principaux points chauds de vol de voiture Un nouveau rapport du NICB a révélé que le vol dautomobiles augmente à léchelle nationale, et le problème est encore pire dans certains points chauds. Avec laugmentation des vols dautomobiles, il est ...

-

Comment calculer une marge restante avec des dividendes

Comment calculer une marge restante avec des dividendes Les dividendes diminuent votre marge restante pour les ventes à découvert. Les dividendes augmentent votre exigence de marge sur une vente à découvert - la vente de titres empruntés. La marge, ou exi...