Avez-vous besoin d'un avenant d'exonération de prime sur votre police d'assurance-vie ?

Si vous voulez protéger les personnes que vous aimez d'un désastre financier, il est essentiel que vous compreniez comment fonctionne l'assurance-vie.

Les polices d'assurance-vie versent une prestation de décès si vous décédez en raison d'une cause couverte. Mais votre police doit être active à votre décès pour que vos bénéficiaires d'assurance-vie reçoivent de l'argent. Et cela signifie que vous devez continuer à payer des primes d'assurance pour maintenir votre couverture active.

Malheureusement, cela peut être difficile si vous devenez invalide et que vos revenus sont limités.

Un avenant d'exonération des primes pourrait vous aider à vous assurer que votre couverture ne prend pas fin si cela vous arrive. Mais acheter ce type de protection supplémentaire n'a pas de sens pour tout le monde, vous devez donc examiner attentivement les avantages et les inconvénients.

Ce guide vous aidera à déterminer si l'achat d'un avenant d'exonération des primes auprès de votre compagnie d'assurance-vie serait une opération d'argent intelligente ou non.

Dans cet article- Qu'est-ce qu'une renonciation à l'avenant premium ?

- Comment fonctionne une exonération de prime

- À quoi pouvez-vous vous attendre de l'exonération des avantages de l'avenant premium ?

- Comment déposer une demande d'exonération de prime

- Devriez-vous obtenir une exonération de l'avenant premium ?

- FAQ

- En bout de ligne

Qu'est-ce qu'une renonciation à l'avenant premium ?

Les avenants d'assurance-vie sont essentiellement des ajouts à votre couverture d'assurance de base. Ils offrent une protection supplémentaire mais ont un coût supplémentaire.

Une garantie d'exonération des primes est un type particulier d'avenant qui vous permet d'éviter de perdre votre couverture d'assurance si vous ne pouvez pas effectuer vos paiements mensuels de primes parce que vous êtes devenu invalide. Lorsque vous développez une invalidité admissible, vos primes sont exonérées ou payées pour vous et votre couverture d'assurance demeure intacte.

Sans renonciation à l'avenant premium, vous pourriez être confronté à un choix difficile si vous êtes handicapé. Si vous ne pouvez pas travailler et ne pouvez pas continuer à payer les primes d'assurance, vous n'aurez peut-être pas d'autre choix que de cesser de payer votre police. Malheureusement, si vous êtes obligé de laisser votre couverture expirer, vous n'auriez plus la protection offerte par la police et vos proches ne recevraient pas de capital-décès si vous décédiez pendant cette période.

Comment fonctionne une exonération de prime

Si vous voulez la protection offerte par un avenant d'exonération de prime, vous devrez acheter cet avenant lors de la souscription de votre police d'assurance initiale. Vous n'êtes généralement pas autorisé à ajouter cet avenant à votre couverture ultérieurement.

Vous pouvez souscrire un avenant d'exonération de prime avec une police d'assurance vie entière ou une police d'assurance-vie temporaire. Cependant, vous devez répondre à certains critères d'assurabilité pour être admissible à l'acheter. Bien que les critères d'admissibilité spécifiques soient déterminés par les assureurs individuels, vous en général :

- Ne peut pas avoir de problèmes préexistants graves

- Peut avoir besoin d'avoir moins d'un certain âge

Certains assureurs peuvent également vous refuser la possibilité d'acheter cet avenant si vous travaillez dans une industrie ou si vous vous adonnez à des passe-temps où il existe un risque élevé d'invalidité.

Malheureusement, lorsque vous achetez ce cavalier, il ne vous protégera pas des coûts le jour où vous devenez invalide — il y a généralement une période d'attente d'environ quatre à six mois. Cela signifie que si vous devenez invalide, l'exonération des primes ne prendrait effet pour couvrir le paiement des primes que lorsque votre état persiste pendant toute la durée de la période d'attente.

Si votre invalidité dure la durée minimale requise et que votre demande d'exonération des primes est finalement approuvée, vous serez généralement remboursé des primes que vous avez payées pendant le temps d'attente. Toujours, vous devrez débourser cet argent d'avance pour rester couvert et éviter la déchéance de la police.

À quoi pouvez-vous vous attendre de l'exonération des avantages de l'avenant premium ?

Une police d'exonération des primes entrera généralement en vigueur et ne paiera vos primes d'assurance que si vous répondez à une définition spécifique d'invalidité. De nouveau, le langage de votre police individuelle définira ce que signifie être « handicapé » aux fins de cet avantage.

Certaines compagnies d'assurance-vie peuvent avoir une définition plus large que d'autres, mais en règle générale, vous devrez avoir souffert d'une « invalidité totale ». Ceci est généralement défini comme étant incapable d'accomplir tout ou partie des tâches de votre profession ou de toute profession pour laquelle vous êtes formé. Avec certaines politiques, des conditions médicales spécifiques telles que devenir aveugle ou perdre un membre signifient automatiquement que vous êtes considéré comme totalement invalide.

Votre police précisera également pendant combien de temps la clause d'exonération des primes reste en vigueur. D'habitude, vos frais d'assurance seront couverts tant que vous resterez continuellement invalide et jusqu'à un certain âge, comme l'âge de 60 ou 65 ans. Cela pourrait potentiellement être pour le reste du temps que vous avez une couverture d'assurance, si vous avez une police d'assurance-vie temporaire.

Si vous êtes plus âgé ou que vous approchez de la fin de votre période de couverture, l'assureur peut déterminer que votre état vous a invalidé de façon permanente à vie et renoncera à toutes les primes futures jusqu'à l'âge de 60 ou 65 ans ou jusqu'à la fin de la durée de votre police. Si vous êtes plus jeune, l'assureur peut vouloir effectuer des examens périodiques pour s'assurer que vous répondez toujours à la définition d'invalidité.

Si vous devenez invalide plusieurs fois pendant la durée de votre couverture, vous pouvez généralement utiliser cet avantage plusieurs fois. Si la cause de votre invalidité est la même à chaque fois, vous n'aurez peut-être pas besoin de respecter des périodes d'attente distinctes avant que votre exonération de la couverture des primes ne devienne active.

Comment déposer une demande d'exonération de prime

Les assureurs individuels établissent leur propre processus de réclamation, vous devrez donc vérifier votre police pour déterminer comment vous devez déposer une demande d'exonération de prime.

En général, vous devrez soumettre :

- Une demande de règlement demandant une exonération des primes

- Preuve d'invalidité telle qu'une lettre de déclaration d'invalidité de l'Administration de la sécurité sociale et/ou une déclaration d'invalidité d'un médecin

- Les coordonnées de votre médecin traitant pour votre condition invalidante

- Les coordonnées de votre ancien employeur

Selon votre assureur, vous pourrez peut-être déposer un formulaire de réclamation en ligne et télécharger vos documents ou vous devrez peut-être soumettre votre demande par courrier.

Votre compagnie d'assurance examinera ensuite vos documents et rendra une décision, généralement en quelques semaines.

Devriez-vous obtenir une exonération de l'avenant premium ?

Un avenant d'exonération des primes peut offrir une protection continue à vos proches si vous devenez invalide et êtes incapable de payer vos dépenses d'assurance-vie. Cependant, il y a des avantages et des inconvénients à acheter ce type d'avenant d'assurance.

Voici les plus gros avantages :

- Vous n'aurez pas à craindre de perdre votre couverture d'assurance en cas d'invalidité : Une invalidité peut affecter votre capacité à gagner un revenu et à payer des primes d'assurance. Cela pourrait rendre difficile le paiement d'une couverture continue et vous exposer au risque de perdre votre assurance en raison d'un non-paiement.

- Vous aurez l'esprit tranquille. Lorsque vous devenez invalide en raison d'une maladie grave, il peut être encore plus important d'avoir une protection en cas de décès. Une police d'exonération des primes permet de s'assurer que vos proches seront protégés en cas de décès.

- C'est pratique: Vous pouvez souscrire la police en même temps que vous souscrivez votre couverture d'assurance-vie, vous n'avez donc pas à vous soucier de magasiner pour une protection d'assurance distincte.

Et voici les plus gros inconvénients :

- Une police d'exonération des primes coûte en sus : Le montant spécifique que vous devrez payer varie en fonction de votre âge, santé, et assureur.

- Il y a des limites à la politique : Ces avenants ne vous protégeront généralement pas si vous souffrez d'une invalidité de courte durée, par exemple.

- Ce n'est pas aussi complet que l'assurance invalidité : Vous pourriez être mieux protégé en souscrivant une police d'assurance invalidité distincte. L'assurance invalidité est conçue pour remplacer une partie de vos revenus en cas d'invalidité. Ces polices peuvent faire plus que simplement vous aider à payer les primes d'assurance-vie - elles peuvent également vous aider à couvrir d'autres coûts de la vie.

Si vous n'avez pas les moyens de souscrire à une police d'assurance invalidité standard ou si vous n'êtes pas admissible, ce cavalier peut encore vous convenir. Ou si vous voulez la couverture qu'une exonération des primes offre en plus d'une police d'assurance invalidité autonome afin que vous n'ayez pas à vous soucier de payer les primes d'assurance-vie à partir de vos chèques d'invalidité, ce cavalier peut encore vous convenir.

N'oubliez pas de considérer les coûts par rapport au risque que vous deveniez invalide pendant la durée de votre couverture afin que vous puissiez faire un choix en toute connaissance de cause. Et assurez-vous de bien comparer vos options d'assurance pour trouver un assureur offrant les primes les plus abordables pour la couverture complète dont vous avez besoin, y compris pour votre renonciation à l'avenant premium. Vous pouvez commencer par consulter notre liste des meilleures compagnies d'assurance-vie.

FAQ

L'achat d'un avenant d'exonération des primes est une bonne idée si vous êtes préoccupé par votre capacité à maintenir votre couverture d'assurance-vie en cas d'invalidité. Un avenant d'exonération des primes couvre les coûts des primes afin que votre police d'assurance-vie ne s'éteigne pas en cas de non-paiement.

Vous voudrez peut-être explorer des alternatives telles qu'une police d'assurance invalidité avant de souscrire un avenant d'exonération de prime. Une politique d'invalidité fournirait un revenu pour payer plusieurs de vos factures si vous devenez invalide, y compris les primes d'assurance-vie.

L'exonération de l'avenant premium n'aide pas à couvrir les autres frais, mais s'assure plutôt simplement qu'une perte de revenu due à une invalidité ne rend pas impossible le maintien de l'assurance. C'est toujours une bonne idée de comparer la couverture et les coûts lorsque vous magasinez pour tout type d'assurance.

Le coût d'un avenant d'exonération de prime varie en fonction de nombreux facteurs, notamment la compagnie d'assurance qui fournit votre police, votre âge et votre état de santé, et le type d'assurance-vie que vous avez (vie temporaire ou vie entière). Plus la probabilité que vous deveniez invalide pendant que votre couverture d'assurance est en vigueur est élevée, tel que déterminé par la compagnie d'assurance, alors plus le coût de l'exonération de l'avenant premium sera élevé.

Lorsque vous souscrivez un avenant d'exonération de prime avec votre assurance-vie, vous serez informé de la période d'attente spécifique avant le début de la protection des primes. La durée spécifique de la période d'attente varie selon l'assureur. Pour la plupart des assureurs, le délai d'attente est de quatre à six mois. Cela signifie que votre assureur n'exonérera pas les primes d'assurance pendant les quatre à six premiers mois suivant votre invalidité. Si vous restez invalide à long terme et que le délai de carence passe, vous pourrez peut-être obtenir le remboursement des primes payées pendant votre période d'attente. Dois-je obtenir une exonération de l'avenant premium ?

Combien coûte une exonération de prime ?

Quel est le délai d'attente d'un avenant d'exonération de prime dans une police d'assurance-vie?

En bout de ligne

Une exonération de primes pourrait être un complément important à une police d'assurance-vie si vous craignez qu'une invalidité vous empêche de payer les primes d'assurance. Cependant, ce type d'avenant n'offre qu'une protection limitée car votre invalidité doit durer plusieurs mois avant qu'elle ne se déclare. Cet avenant peut également être relativement coûteux pour la couverture qu'il offre.

Vous devez également déterminer si une police d'assurance invalidité qui remplace une partie de votre revenu pourrait avoir plus de sens à la fois en termes de couverture et de coût. Cette alternative pourrait faire plus que simplement vous permettre de payer les primes d'assurance-vie si vous devenez incapable de travailler en raison d'un problème de santé.

En considérant toutes vos options pendant que vous vous asseyez pour faire votre planification successorale, vous pouvez vous assurer que vous et vos proches avez la couverture d'assurance dont vous avez besoin et la protection que vous méritez.

-

4 choses que vous devriez faire payer à votre enfant adulte

LUSDA estime quun enfant né en 2015 coûtera 233 $ à ses parents, 610 à leur 18e anniversaire. Ce nombre stupéfiant est basé sur deux revenus, les ménages de la classe moyenne et les comptes pour le lo

-

Comment se concentrer sur soi et pas sur les autres pour atteindre ses objectifs

Imaginez ceci :vous vous réveillez le matin avec intention. Vous savez déjà ce que vous voulez accomplir ce jour-là. Non seulement que, mais vous savez quel rôle joue aujourdhui avec vos plus grands r

-

L'attrait central de Bitcoin pourrait également être sa plus grande faiblesse

Bitcoin a atteint un énorme nouveau pic de valeur en juin 2017, lorsquune unité de la monnaie virtuelle valait 2 USD 851 (2 £, 208), contre environ 600 $ US un an plus tôt. On pense maintenant que plu

-

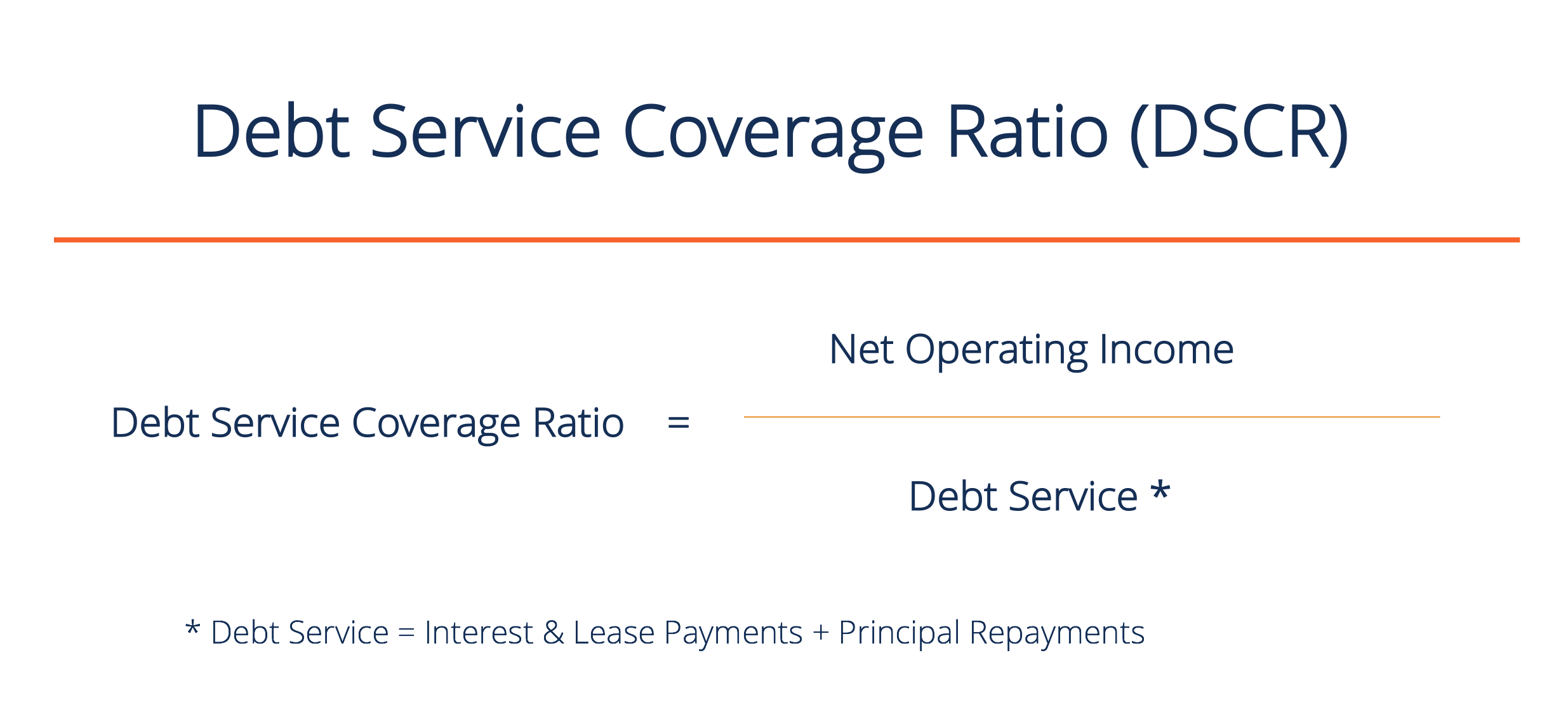

Comment calculer le ratio de couverture du service de la dette ?

Ce guide décrira comment calculer le ratio de couverture du service de la detteRatio de couverture du service de la detteLe ratio de couverture du service de la dette (DSCR) mesure la capacité dune en

Assurance

- Souscription des flux de trésorerie

- Assurance-vie temporaire :comment ça marche et à qui ça s'adresse

- Économisez de l'argent sur l'assurance :l'auto-assurance

- Avez-vous besoin d'une assurance mariage ?

- 4 fois les prestations d'assurance-vie pourraient ne pas payer

- Comment obtenir un rabais sur l'assurance automobile

-

Exemples d'événements Black Swan dans la vie quotidienne

Exemples d'événements Black Swan dans la vie quotidienne Alors que les événements du cygne noir sont le plus souvent associés au monde financier, il existe de nombreux exemples dévénements de cygne noir dans la vie quotidienne. Une idée fausse commune sur l...

-

Qu'est-ce qui motive les devises étrangères ? Différences de taux et plus

Qu'est-ce qui motive les devises étrangères ? Différences de taux et plus Alors que les négociants en bourse se concentrent généralement sur les ratios cours/bénéfices, de nouvelles gammes de produits, flux de revenus, et plus, Les traders de change (forex) ont tendance à e...

-

Qu'est-ce que le dollar canadien (CAD) ?

Qu'est-ce que le dollar canadien (CAD) ? Le dollar canadien fait référence à la monnaie nationale du Canada et est abrégé en CAD. Un dollar canadien se compose de 100 cents et est également décrit comme $ CA pour le différencier des autres m...

-

Pourquoi les taux d'intérêt sont-ils si bas sur les comptes d'épargne ?

Pourquoi les taux d'intérêt sont-ils si bas sur les comptes d'épargne ? Vous avez peut-être remarqué que largent que vous avez mis de côté sur un compte dépargne ne rapporte pas beaucoup dintérêts. Les banques paient souvent des taux dintérêt bas sur les comptes dépargn...