Assurance commerciale à faible coût :prix vs couverture

Lorsque vous magasinez pour assurance entreprise pas chère , il est important de ne pas se concentrer sur Coût à l'exclusion de l'obtention de la couverture précieuse dont vous avez besoin. Votre objectif devrait être de trouver un équilibre entre le coût et la couverture où votre entreprise est protégée, mais vos coûts sont gérables et ne réduisent pas trop sévèrement vos marges bénéficiaires. Il existe de nombreuses façons de gérer vos coûts.

Assurance habitation

L'une des meilleures façons de trouver un équilibre entre le prix et la couverture d'une assurance habitation est d'augmenter votre franchise. En augmentant votre franchise, vous pouvez maintenir une couverture adéquate, tout en réduisant votre prime. Si vous augmentez votre franchise à 1 000 $ ou 1 500 $, vous pouvez économiser considérablement sur vos primes. Assurez-vous que si vous augmentez votre franchise, vous pouvez vous le permettre si vous devez déposer une réclamation. La meilleure façon de vous protéger est de conserver au moins votre montant déductible en épargne. Vous pouvez également diminuer vos risques en installant des détecteurs de fumée, un système d'alarme incendie par gicleurs, des caméras de sécurité, et autres dispositifs de sécurité. Aussi, assurez-vous de contacter votre prêteur car de nombreux prêteurs ont un montant déductible maximal qui ne peut être dépassé.

L'assurance invalidité

Si votre entreprise s'arrêtait si vous ne pouviez pas travailler, vous ne pouvez pas vous permettre de ne pas avoir d'assurance invalidité. Cependant, vous pouvez gérer le coût de votre assurance invalidité en vous assurant pour le montant dont vous aurez besoin pour survivre et payer vos factures, pas la totalité de votre revenu de remplacement. Additionnez toutes vos factures mensuelles (y compris les faux frais et l'épicerie), soustraire de ce montant le montant que votre conjoint pourrait cotiser et toute épargne que vous pourriez utiliser, puis souscrivez une assurance invalidité pour couvrir la différence.

Assurance responsabilité civile

L'assurance responsabilité civile vous protège si un client ou un client vous poursuit pour des dommages matériels ou corporels. Bien que vous puissiez gérer les coûts en limitant votre couverture, le coût d'être sans cette couverture peut être catastrophique pour votre entreprise. Cependant, vous pouvez minimiser vos risques en vous assurant que votre lieu de travail est sûr, nettoyer, et facilement accessible, adhérer aux exigences de la loi sur le handicap dans votre région, et en veillant à ce que les produits que vous vendez ne soient pas dangereux. Travaillez avec un avocat pour développer le langage de responsabilité approprié qui convient également pour protéger votre entreprise.

Assurance interruption d'activité

Si un événement catastrophique, incident lié aux conditions météorologiques, ou toute autre action rend votre entreprise inexploitable pendant une période de temps, L'assurance contre les pertes d'exploitation est conçue pour payer vos factures et vous permettre de rester opérationnel jusqu'à ce que vous puissiez rouvrir. Comme pour l'assurance invalidité, vous pouvez gérer le coût de l'assurance contre les pertes d'exploitation en obtenant la couverture dont vous avez vraiment besoin pour rester à flot. Si vous savez que vous pourrez exploiter une partie de votre entreprise à partir d'un autre endroit ou en ligne, vous pourriez être en mesure de réduire le montant de la couverture que vous devez avoir, ce qui réduira le coût de votre prime.

Obtenir l'assurance la moins chère n'est pas toujours le meilleur choix; assurez-vous de magasiner pour la meilleure couverture au prix le plus bas pour avoir la meilleure protection possible.

-

Examen de Wealthsimple

Il existe de nombreux robo-advisors sur le marché aujourdhui, et Wealthsimple est lun des meilleurs que vous puissiez obtenir si vous recherchez des opportunités dinvestissement socialement responsabl

-

Qu'est-ce qu'une « retenue de chèque » et comment peut-elle affecter mon solde bancaire ?

Si vous avez déjà déposé un chèque sur votre compte bancaire, vous avez probablement remarqué que cela peut prendre un certain temps avant que les fonds ne soient disponibles pour vous. Les banques

-

Que signifie la propriété en fief simple ?

Propriété sans frais, comme la plupart des lois immobilières américaines, est un concept directement dérivé de la common law anglaise. Lorsque vous possédez un bien immobilier avec une désignation en

-

L'option courte :une introduction à la vente d'options d'achat et de vente

Le terme «court» a eu mauvaise réputation au fil des ans. Et pour une bonne raison. Sans même savoir ce que signifie le terme, linvestisseur moyen qui écoute les experts et les opposants voudrait vous

Assurance

- Pourquoi une agence d'assurance indépendante est faite pour vous

- Comment sélectionner une assurance voyage aller simple bon marché

- 5 secrets d'assurance commerciale que tout le monde devrait connaître

- QuoteWizard Review [2021] :Obtenez des devis d'assurance automobile compétitifs en quelques minutes

- Dois-je remplir une déclaration d'impôt sur les dons ?

- Assurance voyage familiale annuelle :la sécurité des proches

-

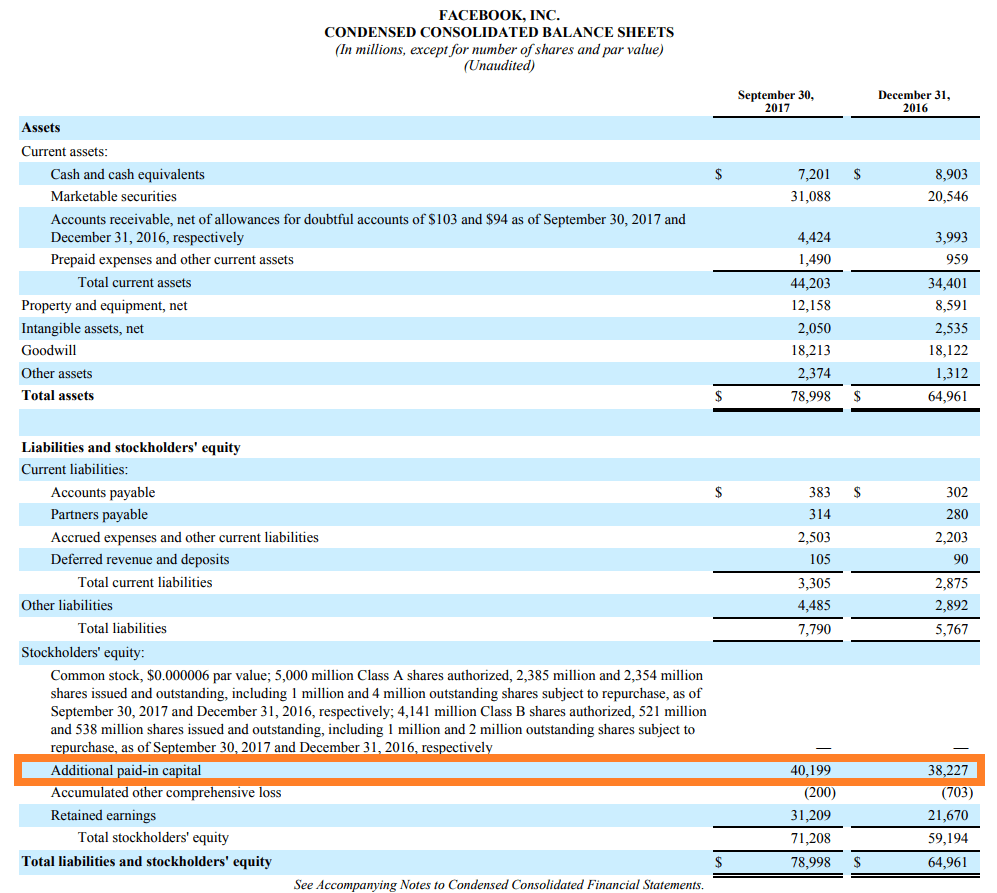

Qu'est-ce que l'APIC (capital versé supplémentaire) ?

Qu'est-ce que l'APIC (capital versé supplémentaire) ? APIC (Additional Paid-In Capital) est une composante de lavoir des actionnaires. valeur des actions émises. LAPIC peut être considéré comme le montant excédentaire ou la prime quune entrepris...

-

Commencer à épargner pour la retraite à 40 ans

Commencer à épargner pour la retraite à 40 ans Il y a quelque chose dans le fait datteindre le grand 4-0 qui vous amène souvent à réévaluer votre direction dans la vie. Et quand tu le fais, il est difficile déchapper au fait que le jour de votre r...

-

Ce géant bancaire impose des règles plus strictes au personnel non vacciné

Ce géant bancaire impose des règles plus strictes au personnel non vacciné Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

La retraite et ce que les gens auraient aimé savoir avant de déménager en Floride

La retraite et ce que les gens auraient aimé savoir avant de déménager en Floride Vivant dans le Midwest (je suis basé à Minneapolis) et ayant travaillé dans la planification financière pendant plus de deux décennies, Jai vu dinnombrables « snowbirds » prendre leur retraite dans le...