Lorsque le coût de votre assurance responsabilité civile dépasse les limites

Frais d'assurance responsabilité civile générale peut devenir accablant si vous avez un nombre élevé de réclamations, de faibles franchises ou des expositions élevées. Selon que votre assurance responsabilité civile est pour votre habitation, entreprise ou automobile, vous devrez prendre une autre mesure pour résoudre le problème. Si vous ne résolvez pas le problème, votre coût d'assurance peut dépasser vos limites, ce qui signifie que l'assurance ne sert à rien. Le dépôt d'une réclamation pour la totalité de la limite de votre police ne couvrirait toujours pas le coût que vous avez engagé cette année-là en prime. Prendre des mesures pour réduire les coûts est une meilleure solution que de résilier votre assurance en totalité.

Réduire les réclamations

La première étape pour réduire vos coûts d'assurance est de réduire le montant des réclamations que vous produisez l'année prochaine. Vous pouvez proposer des stratégies pour ce faire en créant un examen de toutes les réclamations que vous avez déposées au cours de votre période d'assurance précédente. Les fournisseurs d'assurance responsabilité civile peuvent facilement établir un résumé pour vous si vous n'en avez pas dans vos dossiers. Examinez la feuille pour voir quelles réclamations vous avez faites, puis déterminez lesquels de ceux-ci vous auriez pu payer de votre poche. Vous pouvez le déterminer en fonction de vos revenus, épargne et solidité financière. Décidez de payer vous-même toutes les réclamations inférieures à un certain montant au cours de la prochaine période d'assurance.

Augmentation des franchises

Tout comme vous avez peut-être décidé de payer certaines de vos créances de votre poche, vous pouvez également décider d'augmenter votre franchise en fonction de votre stabilité financière. Votre franchise est le montant dont vous serez responsable sur chaque réclamation ou sur chaque police. Augmenter cela se traduira généralement par une prime inférieure. Ne le faites que si vous déterminez que vous pouvez vous permettre de payer la franchise.

Vous devriez également être en mesure de payer la franchise assez facilement. Cela signifie que vous devez vous assurer que vos réclamations pour les périodes de police précédentes ont un minimum au-dessus de la franchise. Il est préférable de viser une franchise qui est, en moyenne, 50 % de votre réclamation ou du total des réclamations. Votre assurance prendra alors en charge environ la moitié de vos dépenses totales.

Gestion des expositions

Il se peut également que vous ayez pu éviter une réclamation en agissant d'une manière différente. Par exemple, une réclamation d'assurance automobile pour l'assurance responsabilité civile des dommages corporels peut survenir après que vous ayez conduit votre voiture avec négligence. Suivre un cours de conduite prudente ou être plus prudent sur la route peut réduire la probabilité de ce type de réclamation l'année prochaine.

La gestion des expositions en assurance des entreprises est également possible. Vous pouvez créer un manuel de l'employé plus détaillé pour informer vos associés de la façon dont leurs actions peuvent coûter de l'argent en réclamations. Cela signifie créer et expliquer des politiques sur le harcèlement sexuel, les pratiques d'emploi et même les erreurs et omissions contractuelles. Votre assurance responsabilité civile couvre les réclamations résultant de poursuites judiciaires pour négligence. Réduire la possibilité de négligence peut gérer votre exposition aux responsabilités.

-

Les 5 pires erreurs d'argent que font les nouveaux diplômés

Ce nest un secret pour personne que léducation en finances personnelles fait défaut à tous les niveaux de notre système scolaire. Et ce nest nulle part plus évident que lorsque vous obtenez votre dipl

-

Ce graphique montre les dangers de la négociation du VIX ; Voici une meilleure façon de devenir riche

Les traders peuvent être attirés vers des instruments financiers complexes grâce au potentiel de rendements dun autre monde. Mais comme le montre le graphique ci-dessous, il y a aussi le potentiel de

-

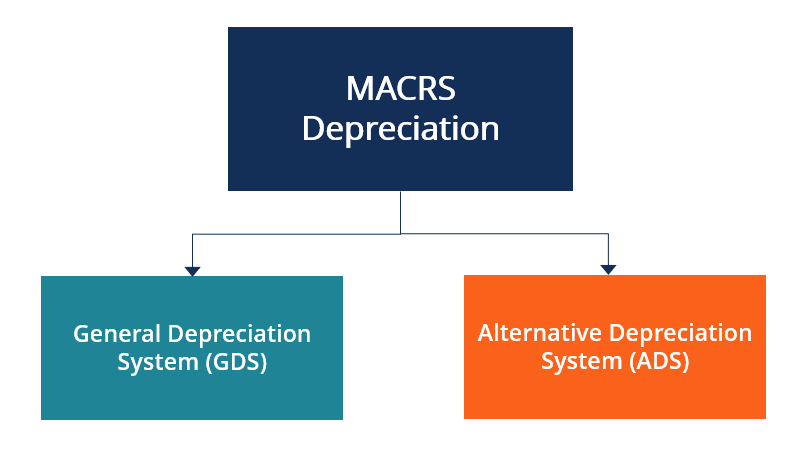

Qu'est-ce que l'Alternative Depreciation System (ADS) ?

Le système damortissement alternatif (ADS) est une méthode de calcul de lamortissement de certains types dactifs dans des circonstances particulières. Le système ADS est requis par lInternal Revenue S

-

Deux mois avec HelloFresh :un aperçu rapide du coût et de la qualité des recettes HelloFresh

Lorsque jai publié ma première critique HelloFresh en juin dernier, Jai aimé le service de livraison de repas populaire. Lemployeur de Kim nous avait offert un essai gratuit dune semaine. Les trois re

Assurance

- Histoire de l'assurance

- Faire des améliorations à domicile? Comment s'assurer de rester couvert par l'assurance

- L'assurance-parapluie personnelle est-elle votre meilleur choix?

- Oxford de UnitedHealthcare met à jour les polices d'assurance contre les coronavirus pour les employeurs

- Qu'est-ce que l'assurance-chômage ?

- Exigences pour l'assurance-maladie de groupe pour les petites entreprises ?

-

Le guide de la génération Y pour éviter les dettes de carte de crédit

Le guide de la génération Y pour éviter les dettes de carte de crédit Les Américains doivent des milliards de dollars de dettes de cartes de crédit, et les taux dintérêt élevés qui laccompagnent peuvent conduire à une spirale dendettement quil est très difficile de surm...

-

Besoin d'argent pour passer les vacances ? Voici 16 entreprises à la recherche d'une aide saisonnière

Besoin d'argent pour passer les vacances ? Voici 16 entreprises à la recherche d'une aide saisonnière Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment supprimer un nom d'un compte bancaire commun

Comment supprimer un nom d'un compte bancaire commun Vous pourriez être en mesure de supprimer un nom dun compte conjoint par décès ou par accord écrit. Les signataires dun compte joint concluent un accord avec une banque selon lequel chaque participan...

-

Si vous aviez investi 1 $, 000 à Cardano il y a 2 ans, Voici combien vous auriez aujourd'hui

Si vous aviez investi 1 $, 000 à Cardano il y a 2 ans, Voici combien vous auriez aujourd'hui Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...