Comment commencer à rembourser les prêts étudiants – guide des meilleures pratiques

[Ceci est le premier volet d'une série examinant le remboursement des prêts étudiants. La partie II discutera d'un plan de paiement alternatif, Révision de la rémunération au fur et à mesure que vous gagnez ou REMBOURSEZ.]

En tant que personne qui a commencé son parcours de réduction de la dette sur Get Rich Slowly avec une dette de prêt étudiant assez astronomique, J'ai appris à mes dépens le processus de remboursement. Et avec la reprise de l'école et beaucoup se sentant tentés d'emprunter, Je voulais partager une partie de cette sagesse acquise rétrospectivement.

Guide des meilleures pratiques pour le remboursement des prêts étudiantsLiens rapides

- Réduisez votre endettement global

- Sachez combien vous devez

- Choisissez un plan de remboursement

- Décider s'il faut consolider

- Effectuer des paiements à temps

- Que faire si vous ne pouvez pas effectuer de paiements

Un nombre impressionnant de diplômés universitaires commencent leur carrière avec une dette de prêt étudiant, et beaucoup d'entre eux ont du mal à progresser en conséquence.

Mais que vous commenciez tout juste votre parcours universitaire ou que vous soyez un jeune diplômé avec des paiements mensuels qui se profilent à l'horizon, Voici ce que vous devez savoir pour bien commencer le remboursement de votre prêt étudiant.

Réduisez votre endettement global

Si vous êtes déjà diplômé, il n'y a aucun moyen de remonter le temps et d'emprunter moins d'argent. Mais, si vous êtes encore à l'école, alors voici le conseil à prendre à cœur : N'empruntez pas plus que ce dont vous avez besoin pendant vos études. Moins vous empruntez en tant que premier cycle, moins vous aurez à rembourser plus tard.

Si vous envisagez un diplôme d'études supérieures, lisez comment minimiser votre dette d'études supérieures.

Oui, un nouvel ordinateur, une voiture, voyager, et d'autres aspects de l'inflation liée au mode de vie peuvent vous appeler, surtout quand l'argent est si facile à trouver. Cependant, vivre frugalement pendant que vous êtes étudiant, c'est pouvoir utiliser plus tard votre argent durement gagné, que ce soit pour constituer votre compte d'épargne pour acheter une maison ou atteindre d'autres objectifs financiers. Ne vous mettez pas dans une situation où vous serez l'esclave de votre ancien style de vie.

Sachez combien vous devez

Étant donné que l'emprunt se fait progressivement sur plusieurs années, trop de diplômés n'ont aucune idée de combien ils doivent. En outre, étant donné que l'émetteur de votre prêt (qui vous a coupé le chèque) peut ne pas être la même entité que le gestionnaire (à qui vous effectuez les paiements), et puisque les réparateurs peuvent vendre des prêts à d'autres réparateurs, savoir à qui vous devez combien peut être délicat.

Voici comment savoir combien vous devez

Entrez dans le Système national de données sur les prêts aux étudiants (NSLDS) du ministère de l'Éducation. Ce système vous informera sur les prêts et subventions du Titre IV qui vous ont été accordés.

Si vous avez acquis des prêts non-Titre IV (c'est-à-dire, prêts privés), ils peuvent ne pas figurer sur le site, alors assurez-vous de les retrouver également. Les réparateurs vous trouveront si vous ne les trouvez pas, mais vous ne voulez pas que les choses en arrivent là ! Plus, avoir toutes les informations à portée de main peut vous aider à planifier votre stratégie de remboursement.

Choisissez un plan de remboursement

Le plan de remboursement par défaut est le plan standard, dans lequel vous avez un paiement fixe , ou en d'autres termes, vous payez le même montant chaque mois pendant 10 ans. Cependant, d'autres forfaits sont disponibles, et quelque chose d'autre peut être mieux adapté à votre situation. Les plans de remboursement des prêts fédéraux comprennent également :

-

Plans de remboursement progressifs , dans lequel les paiements mensuels commencent petit et augmentent progressivement au cours de la durée de remboursement. Vous paierez plus d'intérêts mais aurez des obligations mensuelles moins élevées lorsque vous débutez (et gagnez moins d'argent que vous ne le ferez probablement plus tard, après la progression de votre carrière).

-

Plans de remboursement prolongés , qui peuvent être fixes ou échelonnés en termes de mensualités et qui allongent la durée de remboursement de 10 à 25 ans. Cette option augmente également le montant que vous paierez en intérêts.

-

Remboursement basé sur le revenu , ou IBR, qui prolonge la durée de remboursement et plafonne votre paiement mensuel à 15 % de votre revenu discrétionnaire si vous répondez aux critères d'éligibilité. Alors que tout solde restant à la fin de la durée de remboursement sera annulé, il sera imposé comme un revenu.

-

Payez comme vous gagnez , ou PAYE, qui est similaire à l'IBR, sauf que le plafond est de 10 pour cent de votre revenu discrétionnaire. Il existe des critères d'éligibilité supplémentaires.

-

En fonction des revenus et sensible au revenu des plans similaires à l'IBR et au PAYE mais avec des critères d'éligibilité et des formules de remboursement légèrement différents.

Confus? L'estimateur de remboursement de l'aide fédérale aux étudiants peut vous aider à déterminer l'admissibilité et les paiements mensuels prévus avant de contacter votre agent de service pour demander à être mis sur un plan.

Une chose dont il est important de se rappeler est que vous pouvez changer de plan de paiement si vous en avez besoin. Aussi, Je crois qu'une fois que vous êtes admissible à un régime axé sur le revenu, vous ne pouvez pas être expulsé et vos mensualités ne seront jamais supérieures à ce qu'elles seraient dans le cadre du plan standard. Donc, si vous êtes admissible, ce peut être une bonne idée de souscrire à l'un de ces plans avant de gagner trop d'argent pour répondre aux critères.

Décidez s'il faut consolider ou non — et si c'est le cas, quels prêts inclure

Les prêts fédéraux peuvent être regroupés en un prêt de consolidation direct ou un prêt de consolidation privé. Les prêts privés ne peuvent être regroupés qu'en prêts de consolidation privés.

Conseil: Si vous consolidez, vous n'avez pas besoin d'inclure chaque prêt. C'est presque toujours une mauvaise idée de consolider un prêt fédéral en un prêt privé, puisque les prêts fédéraux viennent avec des avantages qui sont perdus s'ils "se transforment" en prêts privés. Ces avantages comprennent des politiques claires sur l'ajournement et l'abstention, taux d'intérêt fixes, et les plans de remboursement fondés sur le revenu.

Au-delà de ça, il convient de mentionner que la consolidation de prêts entraîne généralement un taux d'intérêt qui correspond à la moyenne pondérée des prêts consolidés (généralement le taux d'intérêt moyen de tous les prêts plus 0,25 pour cent). Bien qu'avoir moins de paiements par mois diminue la probabilité que vous en manquiez un par accident, vous paierez plus pour le privilège.

Effectuer les paiements à temps, à chaque fois

Cela vaut pour toute facture ou dette, évidemment. Cependant, ne pas payer la dette de prêt étudiant peut avoir des conséquences assez désagréables. Non seulement la dette de prêt étudiant n'est pas libérable en cas de faillite; si vous ne payez pas, alors vos déclarations de revenus fédérales ou même vos salaires peuvent être saisis.

L'automatisation de vos mensualités peut vous aider à éviter ces conséquences, et la plupart des réparateurs vous accorderont une réduction de taux d'intérêt modeste (~ 0,25%) pour la mise en place. Assurez-vous simplement qu'il y a toujours assez d'argent sur votre compte bancaire pour couvrir la facture.

Que faire si vous ne pouvez pas effectuer de paiements

On ne le soulignera jamais assez : Si vous rencontrez des difficultés pour effectuer vos paiements, dites à votre préposé . Ne te mets pas la tête dans le sable. Vous ne voulez pas laisser les choses progresser au point où vos déclarations de revenus ou vos salaires sont saisis et/ou votre crédit est ruiné.

Etre pro-actif.

Vous pourriez être admissible à un report ou à une abstention, ou votre réparateur peut avoir d'autres options de difficultés non annoncées sur son site Web. Vous ne saurez jamais si vous ne demandez pas. De nouveau, puisque la dette d'un prêt étudiant n'est pas libérable en cas de faillite, ignorer le problème ne le fera pas disparaître.

Si vous avez l'impression d'être maltraité ou maltraité par votre préposé à l'entretien, envisager de déposer une plainte auprès du Consumer Financial Protection Bureau (CFPB), un organisme fédéral qui travaillera avec vous et votre agent de service pour résoudre le problème.

Dernières pensées

Peut-être que #StudenLoanDebt est à la mode, mais crois moi, vous voulez que ce soit une chose du passé dès que possible !

Quels conseils donneriez-vous à quelqu'un qui commence à rembourser ses prêts étudiants ?

-

Qu'est-ce que la National Securities Markets Improvement Act (NSMIA) ?

La National Securities Markets Improvement Act (NSMIA) a été introduite en 1996 pour allouer plus efficacement les capitaux sur les marchés financiers. La NSMIA a modifié la loi de 1940 sur les sociét

-

7 occasions où vous devriez définitivement engager un conseiller financier

Dépenser quelques centaines de dollars pour un conseiller financier peut sembler être de largent perdu si tout se passe bien. (Voir aussi :9 signes dont vous avez besoin pour licencier votre planifica

-

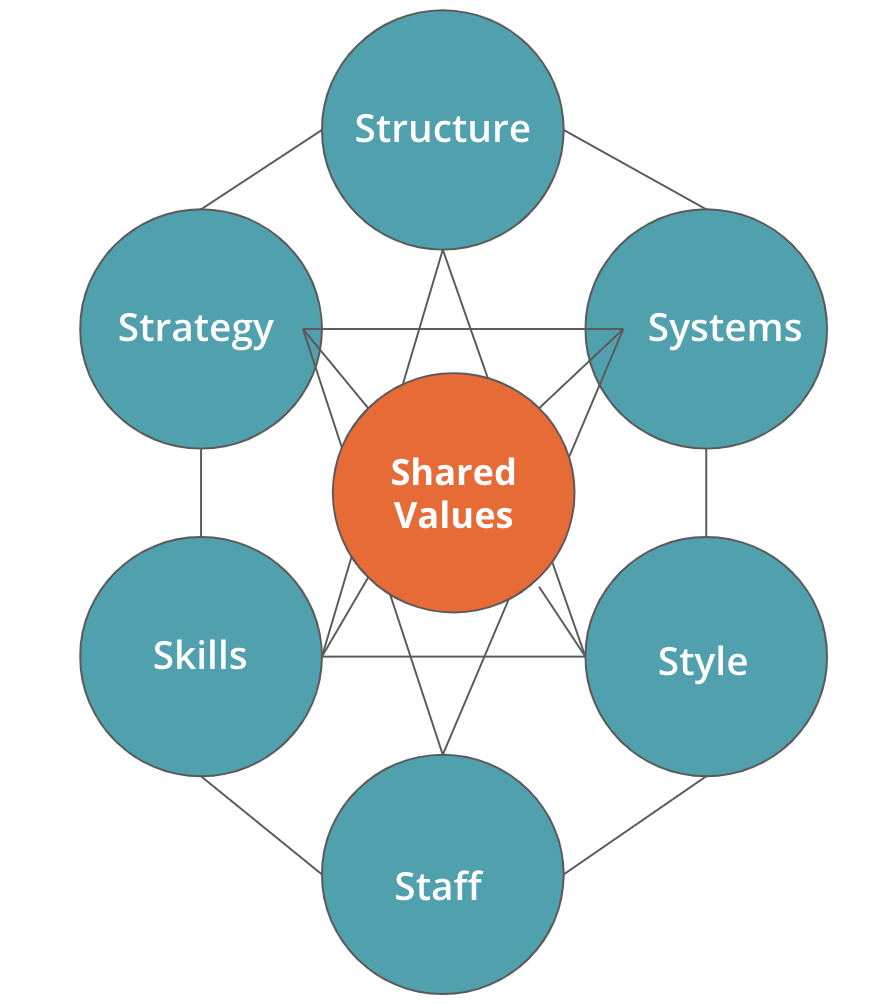

Qu'est-ce que le modèle McKinsey 7S ?

Le modèle McKinsey 7S fait référence à un outil qui analyse la « conception organisationnelle » dune entreprise. Lobjectif du modèle est de décrire comment lefficacité peut être atteinte dans une orga

-

Qu'est-ce que le marché des appels ?

Le marché dappel fait référence à un marché où la négociation na pas lieu en continu, mais uniquement à des heures spécifiées au cours de la journée de négociation. Les prix sont dictés par léchange p

la finance

- Comment apprendre à vos enfants à devenir des entrepreneurs

- 9 conseils de planification financière pour les propriétaires de petites entreprises

- 9 façons de pincer les centimes autour de la maison

- Ce qu'il faut savoir sur les REEI

- Qu'est-ce qu'une société?

- Comment battre les banques pour garder plus d'argent dans vos poches

-

Avantages et inconvénients d'investir dans des fonds communs de placement

Avantages et inconvénients d'investir dans des fonds communs de placement Je suis sûr que vous avez entendu parler des fonds communs de placement, ils sont un incontournable dans le monde de linvestissement. Mais comprenez-vous comment ils fonctionnent ? Je vais exposer les...

-

Comment déposer un privilège immobilier en Caroline du Sud

Comment déposer un privilège immobilier en Caroline du Sud Un privilège est placé sur des biens immobiliers ou des biens personnels pour garantir une dette due par le propriétaire. En Caroline du Sud, un jugement est considéré comme un privilège, permettant a...

-

Comment calculer le capital versé

Comment calculer le capital versé Le capital libéré représente une partie des capitaux propres Le capital versé est linvestissement initial en capital apporté à une nouvelle société par ses actionnaires fondateurs. Tout excédent de c...

-

Arriérés de pension alimentaire pour enfants et votre prestation d'invalidité

Arriérés de pension alimentaire pour enfants et votre prestation d'invalidité La pension alimentaire pour enfants peut être retenue sur de nombreuses formes de revenu. Pension alimentaire pour enfants arrérages refléter largent dû à un parent gardien qui na pas été payé à lé...