Avantages et inconvénients d'investir dans des fonds communs de placement

Je suis sûr que vous avez entendu parler des fonds communs de placement, ils sont un incontournable dans le monde de l'investissement. Mais comprenez-vous comment ils fonctionnent ? Je vais exposer les avantages et les inconvénients d'investir dans des fonds communs de placement afin que vous sachiez s'ils constituent un bon investissement pour vous.

Que sont les fonds communs de placement?

Les fonds communs de placement sont des investissements gérés par des professionnels qui combinent l'argent de particuliers et d'institutions pour acheter et vendre une variété de titres, comme les actions, obligations, métaux précieux, devises, immobilier, et autres investissements.

Les fonds communs de placement doivent être enregistrés auprès de la Securities and Exchange Commission (SEC) et le gestionnaire de fonds doit être un conseiller en investissement enregistré (RIA).

Les investissements sous-jacents qu'un OPC possède sont appelés son portefeuille. Chaque investisseur achète un certain nombre d'actions, ou des portions du portefeuille total par l'intermédiaire d'un courtier ou directement de la famille des fonds communs de placement.

Quelques familles de fonds communs de placement très appréciées sont Vanguard, Fidélité, et BlackRock.

Les avantages d'investir dans des fonds communs de placement

Voici 4 avantages majeurs à détenir des parts de fonds communs de placement :

- Commodité – Les fonds communs de placement sont un moyen facile pour l'investisseur moyen d'acheter des investissements qui seraient trop complexes à gérer seul.

- Diversification – Les fonds communs de placement peuvent détenir des milliers de titres individuels qui couvrent diverses classes d'actifs et secteurs industriels, ce qui donne aux investisseurs une large diversification.

- Gestion professionnelle – Fonds communs de placement diffèrent des fonds indiciels en ce qu'ils sont gérés par des professionnels expérimentés de l'industrie qui suivent les objectifs de placement déclarés du fonds sous la supervision du gouvernement fédéral.

- Taille de l'investissement – Vous pouvez investir de petites ou grandes sommes d’argent dans des fonds communs de placement, même si vous n'avez pas beaucoup d'expérience financière ou d'investissement.

Les inconvénients d'investir dans des fonds communs de placement

Les avantages sont grands, mais soyez également conscient de ces 4 inconvénients importants de la détention de fonds communs de placement :

- Frais - Les fonds communs de placement peuvent être coûteux à gérer, par conséquent, ils facturent aux investisseurs des commissions de vente (appelées charges) et des frais annuels quelle que soit la performance. Au lieu d'acheter des fonds communs de placement par l'intermédiaire d'un courtier, vous pouvez minimiser les frais en achetant des actions directement auprès d'une famille de fonds.

- Calcul du prix de l'action – Les cours des parts de fonds communs de placement ne sont calculés et rendus publics qu'une fois par jour. (Les cours des actions sont mis à jour tout au long de la journée, vous permettant de profiter des mouvements du marché si vous négociez fréquemment.) Étant donné que chaque part de fonds commun de placement est composée de plusieurs investissements, le prix dépend de la valeur nette d'inventaire (VNI) de tous les titres sous-jacents. Donc, si vous passez un ordre d'achat ou de vente pour un fonds commun de placement, le prix n'est fixé qu'à la fin officielle du jour de marché.

- Les gains en capital - Les OPC doivent distribuer les plus-values à leurs actionnaires, peu importe depuis combien de temps vous possédez les actions. Pourtant, si vous possédez des titres individuels (au lieu de fonds communs de placement), vous pouvez contrôler quand vous vendez les investissements, faciliter le contrôle de vos impôts sur les plus-values (les plus-values à long terme sont imposées à un taux inférieur à celui des plus-values à court terme).

- Gains fantômes – Les fonds communs de placement qui ont besoin de lever des liquidités peuvent vendre des investissements rentables et créer des plus-values pour les investisseurs, même si le fonds a mal performé. Cela signifie que vous pouvez perdre de l'argent sur un investissement dans un fonds commun de placement, mais finir quand même par devoir des impôts ! Comme je l'ai mentionné plus haut, les gains en capital d'un fonds commun de placement sont transmis à ses investisseurs.

Comment réduire les impôts sur un fonds commun de placement

Une façon de réduire les impôts sur un fonds commun de placement est de le posséder dans un compte de retraite, comme un IRA traditionnel ou 401(k). C'est parce que vous ne payez pas d'impôt sur les cotisations tant que vous n'avez pas effectué de retraits.

À ce moment-là, vous paierez de l'impôt sur les distributions du compte en tant que revenu ordinaire, pas comme des gains en capital.

Une autre option pour réduire vos impôts sur les actions de fonds communs de placement consiste à les posséder dans un Roth IRA ou Roth 401(k). Vous payez des impôts sur vos revenus avant de verser une cotisation Roth, puis vous effectuez des retraits non imposables à la retraite.

Cela signifie que la possession de fonds communs de placement dans un Roth peut éliminer complètement les impôts sur les distributions de fonds communs de placement.

Publication IRS 550, Les revenus et dépenses d'investissement contiennent des informations plus détaillées sur les fonds communs de placement et la façon dont ils sont imposés.

Fonds à date cible

Si vous regardez vers l'avenir dans la vie et pensez qu'il est possible de fixer une date future pour votre retraite, ou au moins changer votre stratégie d'investissement, vous voudrez peut-être envisager un fonds à date cible.

En un mot, ce sont des fonds communs de placement qui imitent un stratégie d'investissement idéale qui comporte un peu plus de risque les premières années. Pourtant, au fur et à mesure que vous vous rapprochez de la date cible (ou année), l'allocation d'actifs évolue vers des investissements de plus en plus sûrs.

De cette façon, vous avez le potentiel de gagner des montants plus importants au début, mais sécurisez ces revenus au fur et à mesure que vous en aurez besoin.

Comparer les ratios de frais de fonds communs de placement

Lors du choix des fonds communs de placement, assurez-vous de comparer les ratios de dépenses. Le ratio des dépenses totales (TER) est égal à l'ensemble des frais et dépenses du fonds divisé par l'actif net moyen.

Des ratios de dépenses élevés réduisent le rendement que vous tirez d'un fonds commun de placement. Les chercheurs ont découvert que la meilleure façon de maximiser les profits d'un fonds commun de placement est de réduire les frais que vous payez en choisissant des fonds sans frais qui offrent des ratios de frais peu élevés.

-

Qu'est-ce que vendre en force ?

Vendre en force est une stratégie de trading qui consiste à vendre long ou short lorsque le prix dun investissement augmente, mais avant quun renversement ne se produise. Une telle stratégie est conçu

-

Vous devez le faire pour prendre votre retraite

Il y a une chose simple vous pouvez faire pour vous préparer à la réussite financière :économiser de largent. Si vous avez la chance davoir un emploi qui offre un régime de retraite, utilisez-le. Si

-

Quelle est la différence entre un prêt personnel et un prêt auto ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

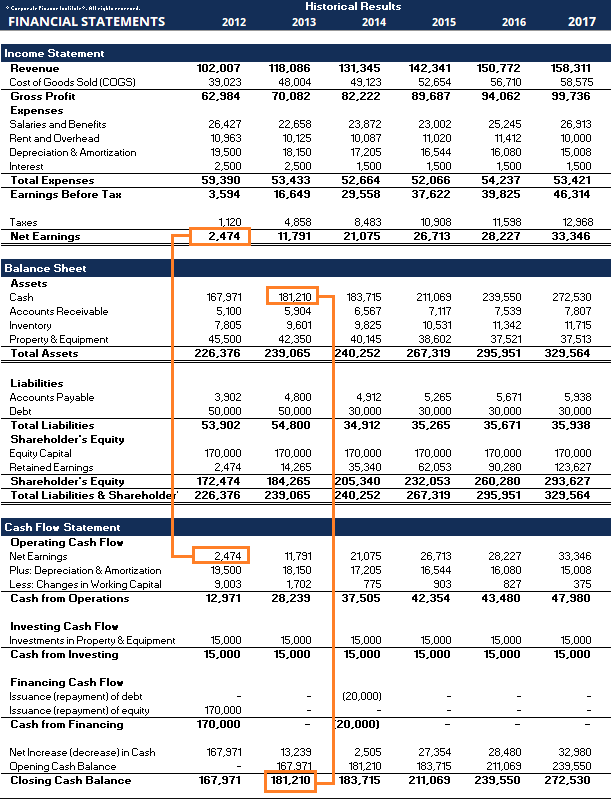

Que sont les états financiers ?

Les états financiers sont les enregistrements de la situation financière et des activités dune entreprise au cours dune période donnée. Les états financiers montrent la performance financière et la fo

investir

-

Le règlement d'assurance moyen pour une collision arrière

Le règlement d'assurance moyen pour une collision arrière Un rapport 2013 du National Transportation Safety Board a noté quenviron 28 pour cent de tous les accidents de la route impliquent des collisions par larrière. Selon la gravité de laccident et létendu...

-

Que faire la nuit quand on s'ennuie :55 idées de budget

Que faire la nuit quand on s'ennuie :55 idées de budget Lidée de sortir pour la soirée peut être assez séduisante après une longue journée. Même si tu ne finis pas par sortir, il est toujours facile de commander de la nourriture ou de faire des achats en l...

-

Que sont les transactions d'achat et de vente ?

Que sont les transactions d'achat et de vente ? Que sont les transactions dachat et de vente ? En bourse, vous nêtes pas obligé dacheter ou de vendre directement des actions pour en tirer profit. Vous pouvez acheter ou vendre des options. Les deux...

-

Qu'est-ce qu'une plus-value ?

Qu'est-ce qu'une plus-value ? Une plus-value est une augmentation de la valeur dun actif ou dun investissement résultant de lappréciation du prix de lactif ou de linvestissement. En dautres termes, le gain se produit lorsque le pr...