Pourquoi la frugalité est une partie importante des finances personnelles

Dans un article récent de L'Atlantique , Joe Pinsker a partagé quelques réflexions sur les raisons pour lesquelles de nombreuses personnes ultrariches ne sont pas satisfaites de leur richesse.

Il semble y avoir deux raisons.

- D'abord, les gens ont tendance à se demander : Est-ce que je vais mieux qu'avant ? Est-ce que j'en ai plus aujourd'hui qu'hier ? « Tout le long du spectre revenu-richesse, " un chercheur a dit à Pinsker, « en gros, tout le monde dit [qu'il en faudrait] deux ou trois fois plus » pour être parfaitement heureux. C'est le tapis roulant hédonique en action.

- Seconde, les gens ne peuvent s'empêcher de se comparer aux autres. Ils se demandent : Ai-je autant (ou plus) que les personnes avec lesquelles je me compare ? Est-ce que j'en ai plus que les autres dans ma famille ? Ai-je plus que mes amis ? Ai-je plus que mes collègues ? Nous mesurons notre réussite personnelle en comparant ce que nous avons à ce que les autres ont. C'est le proverbial « suivre les Jones ».

Alors que l'article de Pinsker parle des ultrariches, Je pense que ces tendances s'appliquent à presque toutes les personnes . Même moi.

Les gens de la classe moyenne sont tout aussi enclins à sauter sur le tapis roulant hédonique. Ils sont tout aussi susceptibles de comparer ce qu'ils ont à ce que leurs amis ont. Il en va de même pour ceux qui ne sont pas aisés. Même les pauvres sont entraînés dans le jeu de la comparaison.

En réalité, Je dirais que pour les pauvres et la classe moyenne, il y a un élément ajouté. À maintes reprises, les statistiques montrent que les personnes à faible revenu regardent beaucoup plus la télévision que les personnes qui gagnent plus. (Aussi ici - et bien d'autres études.) Lorsque vous vous permettez de succomber à «l'autre monde» du cinéma et de la télévision, vous êtes exposé à plus d'idées sur la façon dont les gens devraient vivre et vivent, même si ces idées sont sans fondement. (C'est comme « La Grande Illusion » de Styx : « Ne vous laissez pas berner par la radio, la télé, ou les magazines. Ils vous montrent des photos de la façon dont votre vie devrait être, mais ce ne sont que le fantasme de quelqu'un d'autre. »)

Les riches se comparent à eux-mêmes et autres. Les pauvres aussi, mais ils se comparent aussi à des personnages de fiction au cinéma et à la télévision.

L'essentiel semble être que comparer votre situation à n'importe qui est susceptible d'entraîner des ennuis. Que vous vous compariez à vous-même, ta famille, tes amis, ou aux personnes dans les productions hollywoodiennes, cela conduit à un désir de plus.

Mais il n'a pas à être de cette façon.

Défenseurs des non-consommateurs

Au cours des dernières années, le mouvement des retraites anticipées a pris de l'importance. Les gens ont compris qu'ils ne ont travailler pendant quarante ou cinquante ans à des emplois qu'ils détestent. S'ils parviennent à augmenter l'écart entre leurs revenus et leurs dépenses - s'ils peuvent maintenir un taux d'épargne élevé - alors ils peuvent atteindre l'indépendance financière à cinquante ans. Ou quarante. Ou trente-cinq.

L'augmentation des revenus est une partie très importante de cette équation, bien sûr, mais ce n'est pas la seule pièce du puzzle. L'équation fondamentale des finances personnelles est la suivante : Votre richesse est égale à ce que vous gagnez moins ce que vous dépensez. Vos dépenses jouent un rôle crucial dans la rapidité avec laquelle vous êtes en mesure de créer un patrimoine et/ou d'atteindre vos objectifs financiers.

Si vous voulez dépenser moins, il est vital que vous résistiez à l'envie de vous comparer aux autres.

C'est l'une des plus grandes vertus du mouvement FIRE. Selon mon expérience, les gens de la communauté de la retraite anticipée ont délibérément choisi de ne pas participer au jeu de comparaison. Grâce en grande partie au travail de Joe Dominguez et Vicki Robin (auteurs du classique Ton argent ou ta vie ), l'indépendance financière est souvent présentée comme une vie de non-consommation.

Voici quelques exemples de citations de Dominguez et Robin :

- « Si vous vivez pour tout avoir, ce que vous avez n'est jamais assez.

- « La façon dont vous dépensez votre argent est la façon dont vous votez pour ce qui existe dans le monde. »

- « Les Américains étaient des ‘citoyens’. Maintenant, nous sommes des « consommateurs ».

- « La consommation semble être notre sommet préféré, notre dépendance sanctionnée à l'échelle nationale, la forme entièrement américaine de toxicomanie.

- "La frugalité, c'est profiter de la vertu d'obtenir un bon rapport qualité-prix pour chaque minute de votre énergie vitale et de tout ce dont vous avez l'usage."

Dominguez et Robin ont contribué à fonder le mouvement d'indépendance financière, et ils l'ont fondé en tant que défenseurs des non-consommateurs. Cela aide aussi que M. Money Moustache, qui a contribué à populariser FIRE ces dernières années, est également un défenseur des non-consommateurs. Il a beaucoup écrit sur des sujets comme sauter du tapis roulant hédonique et les vertus de la frugalité.

Évidemment, tout le monde qui s'intéresse à la retraite anticipée ne veut pas être économe. Certaines personnes veulent atteindre l'indépendance financière afin de mener une vie qui coûte de l'argent. Ils veulent des maisons de luxe et des voitures de luxe. Ils faire veulent avoir plus que les gens autour d'eux. Et c'est bien.

La plupart d'entre nous, cependant, ont fini par réaliser que cette merde de fantaisie ne nous rendra pas heureux.

La vertu de la frugalité

Alors que le noyau non-consommateur du mouvement FIRE conduit naturellement les adeptes à la frugalité, la frugalité a des avantages financiers très réels, peu importe que vous vous souciez de la consommation.

- Moins vous consommez, moins vous avez à gagner pour soutenir votre style de vie.

- Moins vous consommez, moins vous avez de bagages dans votre vie.

- Moins vous consommez, plus tôt vous pourrez prendre votre retraite.

Comme moi, vous avez probablement vu ce calcul un million de fois. Mais j'espère que, comme moi, on ne se lasse pas de sa beauté.

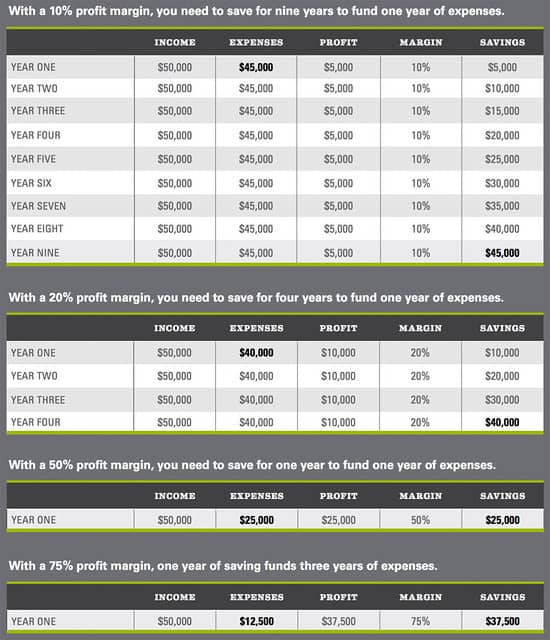

Disons que vous avez un travail moyen. Peut-être que vous êtes un vendeur de boîtes (ou une vendeuse). Vous gagnez 50 $, 000 par an vendant des emballages en carton ondulé à des clients industriels de votre ville natale. Si vous gagnez 50 $, 000 par an et vous dépensez 50 $, 000 par an, vous n'avez pas de "marge". Si quelque chose ne va pas - vous tombez malade, vous perdez votre emploi — vous n'avez pas d'autre choix que de réduire parce que vos frais de subsistance sont les mêmes que vos revenus.

Si, d'autre part, vous ne dépensez que 25 $, 000 par an, vous avez un tampon. Si vous souffrez d'une blessure catastrophique qui vous empêche de travailler pendant six mois, vous serez mieux à même de faire face à la crise. Si vous perdez votre emploi, vous n'avez qu'à trouver un emploi qui paie 25 $, 000 au lieu d'un emploi qui rapporte 50 $, 000. En dépensant moins, vous vous donnez plus d'options pour le travail.

Moins vous consommez, moins vous avez à gagner pour soutenir votre style de vie actuel. Et moins vous consommez, plus tôt vous pourrez prendre votre retraite à l'avenir.

En maintenant un taux d'épargne ambitieux de 50 voire 70 % dans la vingtaine et la trentaine, vous pouvez prendre votre retraite à 40 ans au lieu de 65. Cela vous donne quarante ans de liberté pour faire ce que vous voulez de la vie plutôt que quinze.

Ce tableau démontre la puissance de la marge bénéficiaire, le pouvoir de la frugalité :

Dépenser moins fait tous objectifs financiers plus faciles à atteindre. Comme Dave l'a écrit dans son article invité plus tôt cette semaine, la frugalité achète la discipline — et la discipline équivaut à la liberté.

Se priver de certains choix « standards » signifie désormais que vous n'aurez plus à mener une vie de privation lorsque vous serez plus âgé. Lorsque vous choisissez de dépenser moins, vous n'augmentez pas seulement votre résultat net. Vous gagnez également le temps et la liberté qui auraient été nécessaires pour gagner cet argent. L'épargne n'est pas la privation. C'est richesse .

(Cela me rappelle la célèbre citation de Dave Ramsey :« Si vous vivrez comme personne d'autre, plus tard, tu pourras vivre comme personne d'autre. »)

La frugalité et moi

Donc, pourquoi j'écris à ce sujet ? Pourquoi ai-je tant pensé à la frugalité ces derniers temps ? Après tout, Je suis à peine un garçon d'affiche pour l'épargne. Je suis par nature un dépensier. C'est un problème connu et c'est toute ma vie.

Cela dit, J'aspire à la frugalité. J'admire les gens frugaux. Parce que la frugalité est une valeur fondamentale du mouvement de préretraite, et parce que je passe une grande partie de mon temps avec la foule de FIRE, leur penchant pour la frugalité tend à freiner mes propres dépenses. C'est une bonne chose. Et parce que beaucoup de mes collègues ne sont pas des défenseurs des consommateurs, Je me surprends à penser à des alternatives frugales (même si je ne les mets pas toujours en œuvre).

Cette année, en particulier, Je me suis concentré sur dépenser moins. Après avoir écrit sur mes plans pour 2019 plus tôt ce mois-ci, J'ai fait de mon mieux pour revenir à l'essentiel. Voici quelques exemples:

- Kim et moi essayons activement de dépenser moins en nourriture. Jusque là, nous réussissons. (Victoire mineure :nous voulions tous les deux manger dans notre bar préféré la semaine dernière. Au lieu de cela, elle a ramassé une pizza surgelée à 5 $ en rentrant du travail. Cela nous a probablement fait économiser quarante dollars !)

- Nos deux voitures commencent à montrer leur âge. La Honda Accord 1997 de Kim n'a jamais eu de problèmes majeurs, mais présente actuellement une variété de problèmes mécaniques mineurs. Ma Mini Cooper 2004 a subi deux réparations majeures au cours des deux dernières années. À l'heure actuelle, le toit ouvrant fuit, ce qui n'est pas bon pendant un hiver pluvieux de l'Oregon. Nous avons parlé d'acheter un nouveau véhicule. (Et nous pourrions encore.) Pour l'instant, cependant, J'ai acheté un pick-up Toyota 1993 pour 1900 $. Nous sommes devenus un foyer de trois voitures, mais ces trois véhicules ont en moyenne 21 ans et une valeur moyenne de 1 500 $.

- Après avoir tant dépensé en réparations domiciliaires au cours de nos dix-huit premiers mois dans cette maison, nous avons plongé profondément dans le mode bricolage. Ce mois-ci, Kim a peint les chambres. Je répare les clôtures et les robinets. Il y a encore beaucoup à faire par ici, mais nous allons prendre notre temps et apprendre à en faire une grande partie nous-mêmes.

- Nous sommes tous les deux hors de forme et nous le savons. Nos contrats de gym ont encore du temps, donc on va continuer un moment. Pendant ce temps, nous avons commencé à nous préparer au succès ici à la maison. Nous avons réaménagé la salle familiale pour qu'elle soit propice au yoga. J'ai mis en place un home trainer pour ne pas avoir d'excuse pour ne pas pédaler trente minutes par jour. Nous avons tous les deux décidé de réduire notre consommation d'alcool.

- Nous avons cessé de penser « neuf » et avons commencé à penser « utilisé ». Deux fois ce mois-ci, J'ai fait des achats dans des friperies locales au lieu de passer par défaut à Amazon. J'ai récemment échangé des billets de concert à mon ex-femme contre ma vieille Nintendo Wii. Nous avons donné nos vêtements et vaisselle usagés à des amis. Au lieu de rencontrer des amis au restaurant pour le dîner, nous prévoyons de nous rencontrer chez nous. (Que c'est démodé!)

La frugalité n'est peut-être pas une chose naturelle pour moi, mais je peux le faire. Plus, c'est marrant. C'est amusant pour moi de me mettre au défi, d'examiner comment et pourquoi je m'engage dans un comportement de consommateur, puis de réfléchir aux moyens de me « désinscrire ».

Comme je l'ai mentionné au début de cet article, même les ultrariches se comparent aux autres (et à leur moi passé). Je suis aussi coupable que n'importe qui d'autre. J'en veux toujours plus. Rien n'est jamais assez pour moi. Je ne sais pas pourquoi c'est le cas mais c'est le cas. C'est une réalité à laquelle je dois faire face.

C'est à cause de cette envie constante qu'il est si important pour moi de passer du temps avec mes amis de la communauté de la retraite anticipée. Ils appliquent la pression des pairs, mais c'est positif pression des pairs. Je vois les choix frugaux qu'ils font et je vouloir faire des choix similaires. J'entends comment ils se débrouillent avec moins et je veulent se débrouiller avec moins.

« Alors que vous détournez les yeux du faux prix (de plus, meilleur, et des trucs différents), tu les mets sur les vrais prix :amis, famille, partage, bienveillance, apprentissage, relever des défis, intimité, du repos, et être présent, connecté, et respecté. En d'autres termes, ces meilleures choses de la vie qui sont gratuites. — Joe Dominguez et Vicki Robin, Ton argent ou ta vie

-

Mise à jour du contrôle de stimulation :comment les Américains riches avec 5,7 milliards de dollars de revenus ont reçu des contrôles de stimulation

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que la moyenne mobile à pondération exponentielle (EWMA) ?

La moyenne mobile à pondération exponentielle (EWMA) est une mesure quantitative ou statistique utilisée pour modéliser ou décrire une série chronologique. LEWMA est largement utilisé en finance, les

-

5 étapes de la vie qui pourraient affecter votre assurance automobile

Que vous vous mariiez, mettre votre adolescent au volant pour la première fois, ou acheter votre première maison, un grand changement de vie peut avoir un effet dentraînement sur vos finances. Bien

-

Alors, tu penses avoir une stratégie? Cinq mauvaises excuses pour une stratégie

Par Freek Vermeulen Quelle que soit la couleur de votre présentation PowerPoint, cela ne signifie pas que vous avez une stratégie. Alors, quest-ce que la stratégie et quelles sont les erreurs les

la finance

-

Ratio cours/bénéfice défini (formule du ratio P/E)

Ratio cours/bénéfice défini (formule du ratio P/E) Vous essayer à la bourse ? Les chances sont, vous avez rencontré le terme « ratio P/E ». Si vous êtes comme beaucoup de ceux qui débutent en bourse, vous avez regardé cette phrase et vous êtes demandé...

-

Comment obtenir des échantillons gratuits au Sams Club

Comment obtenir des échantillons gratuits au Sams Club Sams Clubs peut avoir des démonstrations en magasin. Le club de Sam, une filiale de la société Walmart, est un club dentrepôt réservé aux membres. Le détaillant propose aux consommateurs une variété ...

-

4 choses à considérer avant de déménager pour un emploi

4 choses à considérer avant de déménager pour un emploi Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce que la rémunération à base d'actions ?

Qu'est-ce que la rémunération à base d'actions ? La rémunération à base dactions (également appelée rémunération à base dactions ou rémunération en actions) est un moyen de rémunérer les employés, cadres, et les administrateurs dune société ayant de...