Qu'est-ce que la moyenne mobile à pondération exponentielle (EWMA) ?

La moyenne mobile à pondération exponentielle (EWMA) est une mesure quantitative ou statistique utilisée pour modéliser ou décrire une série chronologique. L'EWMA est largement utilisé en finance, les principales applications étant l'analyse technique et la modélisation de la volatilité.

La moyenne mobile est conçue de telle sorte que les observations plus anciennes reçoivent des poids inférieurs. Les poids diminuent de façon exponentielle à mesure que le point de données vieillit - d'où le nom pondéré de manière exponentielle.

La seule décision qu'un utilisateur de l'EWMA doit prendre est le paramètre alphaAlphaAlpha est une mesure de la performance d'un investissement par rapport à un indice de référence approprié tel que le S&P 500. Un alpha de un (la valeur de référence est zéro) montre que le rendement sur l'investissement au cours d'une période spécifiée a surperformé la moyenne globale du marché de 1%. Le paramètre décide de l'importance de l'observation actuelle dans le calcul de l'EWMA. Plus la valeur d'alpha est élevée, plus l'EWMA suit de près la série chronologique d'origine.

Formule EWMA

La formulation mathématique simple de l'EWMA décrite ci-dessous :

Où:

- Alpha =Le poids décidé par l'utilisateur

- r =Valeur de la série dans la période courante

L'EWMA est une fonction récursive, ce qui signifie que l'observation actuelle est calculée en utilisant l'observation précédente. La propriété récursive de l'EWMA conduit aux poids en décroissance exponentielle, comme indiqué ci-dessous :

L'équation ci-dessus peut être réécrite en termes de poids plus anciens, comme indiqué ci-dessous:

Il peut être encore élargi en remontant une autre période :

Le processus se poursuit jusqu'à ce que nous atteignions le terme de base EWMA

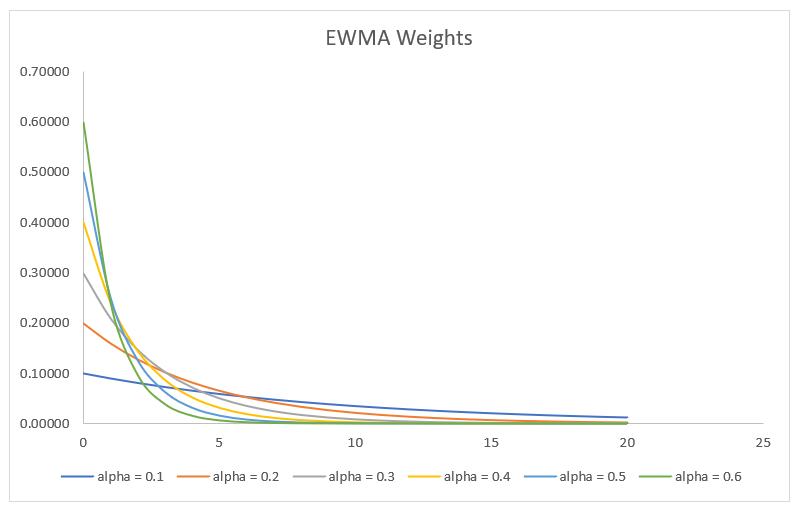

Puisque alpha est compris entre 0 et 1, le poids devient plus petit à mesure que k devient plus grand. En d'autres termes, en remontant plus loin dans l'histoire, le poids devient plus petit. Le fait est illustré dans le graphique ci-dessous, qui trace les poids d'observation à mesure que k augmente pour différents choix du paramètre alpha.

EWMA N-Day

L'EWMA peut être calculé pour une plage de jours donnée, comme l'EWMA de 20 jours ou l'EWMA de 200 jours. Pour calculer la moyenne mobile, nous devons d'abord trouver l'alpha correspondant, qui est donné par la formule ci-dessous :

Où:

- N =nombre de jours pour lesquels la moyenne mobile sur n jours est calculée

Par exemple, un alpha de moyenne mobile sur 15 jours est donné par 2/(15+1), ce qui signifie que l'alpha est de 0,125. Naturellement plus courte la période d'analyse - plus étroitement, l'EWMA - suit la série chronologique d'origine.

Applications de l'EWMA

Analyse technique

L'EWMA est largement utilisé dans l'analyse technique. Il ne peut pas être utilisé directement, mais il est utilisé en conjonction avec d'autres indicateurs pour générer des signaux de trading. Un exemple bien connu est l'indice de volume négatif (NVI) Indice de volume négatif (NVI) L'indice de volume négatif (NVI) est un indicateur technique utilisé pour identifier les tendances d'un marché. Si une tendance se poursuit même si le volume des transactions diminue, c'est une tendance forte., qui est utilisé en conjonction avec son EWMA. Un signal d'achat est généré lorsque le NVI dépasse son EWMA de 250 jours.

L'EWMA peut également être utilisé dans une stratégie de croisement simple, où un signal d'achat est généré lorsque le prix franchit l'EWMA par le haut, et un signal de vente est généré lorsque le prix franchit l'EWMA par le bas.

Une autre application de l'EWMA dans l'analyse technique est qu'elle peut être utilisée comme niveau de support ou de résistance. Dans ce but, il est préférable d'utiliser des moyennes mobiles plus longues, généralement plus long qu'une moyenne mobile de 20 jours.

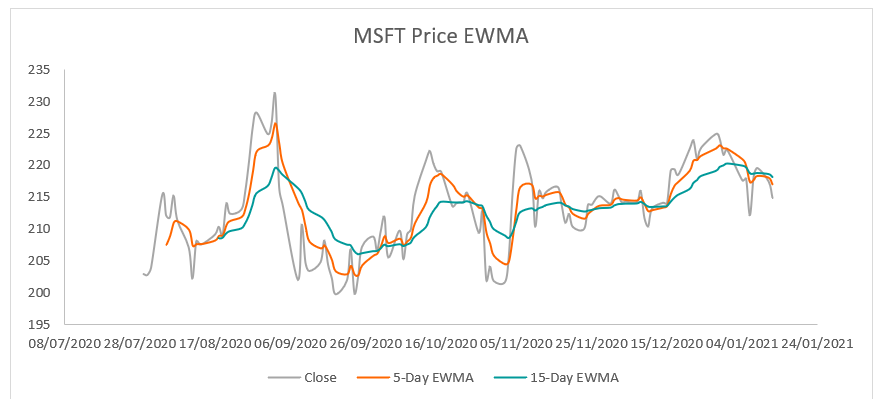

Le graphique suivant montre l'EWMA à 5 jours et à 15 jours pour la série de cours de l'action MSFT :

Modélisation de la volatilité

La moyenne mobile à pondération exponentielle est largement utilisée pour calculer la volatilité du rendement dans la gestion des risques. Il existe différentes méthodes de calcul de la volatilité du rendement d'une série de prix, comme la méthode de l'écart type historique, les modèles EWMA, et le modèle GARCH.

La méthode de l'écart-type pèse toutes les observations de manière égale et sous-estime souvent la volatilité. Le modèle GARCH est un modèle statistique complexe basé sur le modèle EWMA. Le modèle EWMA atteint l'équilibre parfait entre complexité et précision; Par conséquent, c'est une approche très populaire pour estimer la volatilité.

La volatilité peut être estimée à l'aide de l'EWMA en suivant le processus :

- Étape 1 :Trier le processus de clôture par ordre décroissant de dates, c'est à dire., du prix actuel au prix le plus ancien.

- Étape 2 :Si aujourd'hui est t, alors le rendement le jour t-1 est calculé comme (S

t / S t–1 ) où S t est le prix du jour t. - Étape 3 :calculez les rendements au carré en mettant au carré les rendements calculés à l'étape précédente.

- Étape 4 :Sélectionnez le paramètre EWMA alpha. Pour la modélisation de la volatilité, la valeur de alpha est de 0,8 ou plus. Les poids sont donnés par une procédure simple. Le premier poids (1 – a); est les poids qui suivent sont donnés par un * Poids précédent.

- Étape 5 :Multipliez les rendements au carré à l'étape 3 par les poids correspondants calculés à l'étape 4. Additionnez le produit ci-dessus pour obtenir la variance EWMA.

- Étape 6 :Finalement, la volatilité peut être calculée comme la racine carrée de la variance calculée à l'étape 5.

Le nombre de volatilité est ensuite utilisé pour calculer des mesures de risque telles que la valeur à risque (VaR). Il peut également être utilisé pour la valorisation des options, où la volatilité est un paramètre d'entrée du modèle Black-Scholes-MertonBlack-Scholes-MertonLe modèle Black-Scholes-Merton (BSM) est un modèle de tarification pour les instruments financiers. Il est utilisé pour la valorisation des stock-options. formule.

Davantage de ressources

Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Analyse technique avancéeAnalyse technique avancéeL'analyse technique avancée implique généralement l'utilisation de plusieurs indicateurs techniques ou d'un indicateur plutôt sophistiqué (c'est-à-dire complexe). "Sophistiqué"

- Moyenne mobile exponentielle double (DEMA)Moyenne mobile exponentielle double (DEMA)Les moyennes mobiles exponentielles doubles (DEMA) sont une amélioration par rapport à la moyenne mobile exponentielle (EMA) car elles attribuent plus de poids à

- Volatilité historique Volatilité historique (HV) Volatilité historique, ou HT, est un indicateur statistique qui mesure la distribution des rendements pour un titre ou un indice de marché spécifique

- Valeur à risque (VaR)Valeur à risque (VaR)La valeur à risque (VaR) estime le risque d'un investissement. La VaR mesure la perte potentielle qui pourrait survenir dans un portefeuille d'investissement sur une période de temps.

-

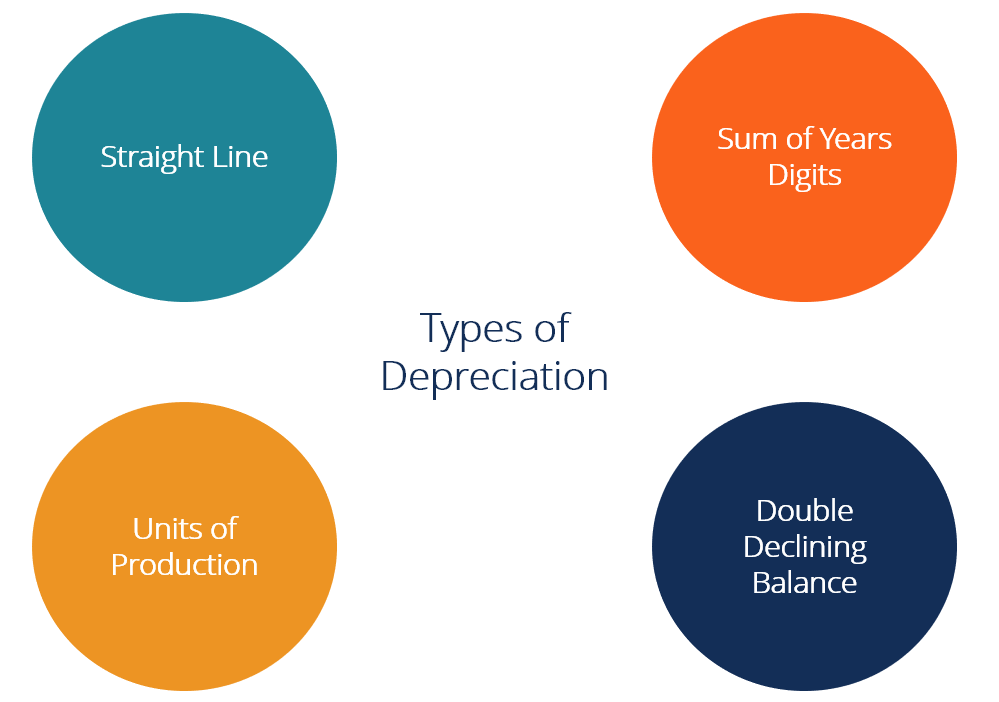

Quels sont les principaux types de méthodes d'amortissement?

Il existe plusieurs types de charges damortissementDotation damortissementLorsquun actif à long terme est acheté, il doit être capitalisé au lieu dêtre passé en charges dans la période comptable au co

-

Comment prendre une retraite anticipée :la retraite anticipée en chiffres

De plus en plus, Je rencontre des gens qui veulent savoir comment prendre une retraite anticipée. Il y a eu beaucoup de buzz dans les médias ces derniers temps au sujet de la retraite anticipée, et ce

-

Comment calculer le coût de reconstruction d'une maison

Lorsque vous souscrivez une assurance habitation, lune des décisions les plus importantes est de choisir le niveau de couverture qui répond le mieux à vos besoins. La mesure principale ici est le coût

-

4 angles morts du portefeuille qui ruinent vos investissements

Lignorance nest certainement pas le bonheur quand il sagit de vos investissements, et pourtant nous semblons tous être câblés avec des angles morts, ou comme les appellent les psychologues, biais com

investir

- Qu'est-ce qu'une introduction en bourse ? Et comment ils fonctionnent

- Qu'est-ce que la théorie de la marche aléatoire ?

- Qu'est-ce que la vente à découvert ?

- Comment gagner un revenu en possédant une propriété et en investissant dans l'immobilier

- Qu'est-ce qu'un plan d'accumulation volontaire?

- Qu'est-ce qu'un Floor Trader (FT) ?

-

Meilleur logiciel gratuit de minage de Bitcoin en 2021

Meilleur logiciel gratuit de minage de Bitcoin en 2021 Le monde actuel est axé sur la numérisation et la numérisation la plus puissante est la numérisation de la monnaie. La numérisation de la monnaie signifie que lon peut avoir une crypto-monnaie dans le...

-

Que signifie « au pair » ?

Que signifie « au pair » ? Le terme « au pair » signifie « à la valeur nominale ». Obligations, actions privilégiéesActions privilégiéesActions privilégiées (actions privilégiées, actions privilégiées) sont la catégorie daction...

-

Comment choisir un courtier en ligne

Comment choisir un courtier en ligne Choisir un courtier en ligne peut parfois sembler une décision écrasante, mais une fois que vous vous êtes concentré sur quelques problèmes clés, cela peut vous aider à affiner vos choix. Nous vous gu...

-

Comment inscrire une maison avec une location d'entreprise

Comment inscrire une maison avec une location d'entreprise Les dirigeants dentreprise et les employés doivent souvent déménager, de façon permanente ou temporaire, et besoin de confort, des maisons meublées où séjourner. Si vous avez une résidence secondaire ...