Comment obtenir une préapprobation pour un prêt hypothécaire

Le marché de l'achat d'une maison peut être un paysage concurrentiel et déroutant. De l'entrée dans une guerre d'enchères à l'obtention du financement dont vous avez besoin, sécuriser la maison de vos rêves n'est pas aussi simple que de cliquer sur vos pantoufles rubis. Bien que vous ne puissiez peut-être pas profiter de la magie d'Oz et dire, « Il n'y a pas d'endroit comme à la maison » depuis votre nouveau salon, il y a certaines choses que vous pouvez faire pour simplifier le processus d'achat d'une maison.

Obtenir pré-approuvé pour un prêt hypothécaire est une étape que les acheteurs de maison peuvent franchir pour faire savoir aux agents immobiliers et aux vendeurs qu'ils envisagent sérieusement d'acheter. De plus, cela donne à l'acheteur des indications sur le montant qu'il peut se permettre de dépenser pour une maison. Dans ce guide, nous expliquons comment obtenir une préapprobation pour un prêt hypothécaire et nous vous fournissons des réponses aux questions les plus fréquemment posées sur la préapprobation de prêt hypothécaire.

Utilisez les liens ci-dessous pour naviguer vers chaque sujet.

- Qu'est-ce que la pré-approbation hypothécaire?

- FAQ :Préapprobation hypothécaire

- Lettre de pré-qualification hypothécaire vs lettre de pré-approbation

- Comment obtenir une pré-approbation pour un prêt hypothécaire?

- Étape 1 :Vérifiez votre crédit

- Étape 2 :Évaluez vos finances

- Étape 3 :Décidez si vous êtes prêt à acheter

- Étape 4 :Rassemblez vos documents de pré-approbation hypothécaire

- Étape 5 :Faites une demande de préapprobation de prêt hypothécaire et comparez les options

- Plats à emporter Turbo

Qu'est-ce que la préapprobation hypothécaire?

Une pré-approbation hypothécaire est une lettre d'un prêteur qui détermine combien d'argent il est prêt à prêter à un acheteur pour acheter une propriété. Les préapprobations hypothécaires décrivent également les programmes de prêt et les taux d'intérêt auxquels l'acheteur est admissible. Ce montant est basé sur un examen préalable des finances de l'emprunteur, mais il ne garantit pas qu'ils seront approuvés pour le prêt . Les préapprobations hypothécaires sont souvent recommandées parce que :

- Ils peuvent aider les acheteurs à déterminer s'ils seront admissibles ou non à un prêt hypothécaire et à identifier les problèmes s'ils ne sont pas admissibles au prêt dont ils ont besoin.

- Les pré-approbations donnent aux acheteurs de maison une meilleure idée du montant qu'ils peuvent se permettre pour affiner leur recherche immobilière.

- Ils informent les agents immobiliers et les vendeurs que l'acheteur est sérieux au sujet de l'achat.

- Une pré-approbation hypothécaire confirme que l'acheteur potentiel est un bon candidat pour une approbation de prêt plus tard.

FAQ :Préapprobation hypothécaire

La préapprobation hypothécaire signifie-t-elle que vous obtiendrez l'hypothèque?

Selon le FTC, une pré-approbation hypothécaire ne garantit pas que vous obtiendrez l'hypothèque vous avez été pré-approuvé. L'approbation préalable signifie simplement que vous avez rencontré un prêteur, ils ont vérifié votre historique financier, et le prêteur a finalement déterminé que vous êtes éligible pour un prêt.

Combien de temps dure la pré-approbation hypothécaire?

Les lettres de préapprobation hypothécaire sont valable 60 jours après qu'ils aient été signés et délivrés au demandeur de prêt. Les lettres d'approbation préalable peuvent être prolongées de 30 jours supplémentaires si elles sont approuvées par un assureur de prêt autorisé. Après 90 jours, la pré-approbation devra être réévaluée et mise à jour par le prêteur afin qu'il puisse émettre une autre lettre de pré-approbation.

Combien de temps prend le processus de pré-approbation hypothécaire?

Cela dépend du prêteur, puisque chacun a un processus de préapprobation hypothécaire différent. Si vous avez tous vos documents nécessaires prêts à l'emploi, une la lettre de pré-approbation de base pourrait prendre aussi peu de temps que quelques minutes à quelques jours pour obtenir vos résultats.

De quoi ai-je besoin pour obtenir une pré-approbation pour un prêt hypothécaire?

Si vous êtes prêt à commencer à magasiner sérieusement pour une maison (et une hypothèque), il y a quelques choses dont vous aurez besoin pour démarrer le processus. Votre prêteur sera probablement vérifiez les points suivants lors de l'évaluation de votre demande d'approbation préalable pour un prêt hypothécaire .

- Preuve de revenu: La plupart des prêteurs examineront votre revenu dans le cadre de leur processus d'approbation préalable. Apportez vos relevés W-2 des 2 dernières années, ainsi que quelques talons de paie récents, et une preuve pour justifier tout revenu supplémentaire. En outre, votre prêteur contactera probablement votre employeur pour vérifier votre emploi et votre salaire. Assurez-vous donc de fournir des informations de contact exactes pour le service des ressources humaines de votre employeur ou votre superviseur direct.

- Pointage de crédit : Avant de vous proposer un prêt, votre prêteur voudra vérifier votre pointage de crédit pour voir comment vous avez géré vos dettes dans le passé pour s'assurer que vous serez responsable de vos nouveaux versements hypothécaires. Turbo utilise VantageScore de TransUnion pour marquer un crédit à la consommation.

- Preuve d'avoirs : Afin de prouver que vous pouvez payer votre acompte et tous les frais associés dès la clôture, votre prêteur voudra également voir la preuve de tous vos actifs qui reflètent votre capacité à payer ces frais.

- Pièces d'identité : En plus de votre documentation financière, votre prêteur devra vérifier votre identité avec une copie de votre permis de conduire et de votre numéro de sécurité sociale (SSN).

Chaque prêteur peut exiger des documents différents dans le cadre de son processus de préapprobation hypothécaire, mais utilisez ces conseils comme ligne directrice pour vous aider à vous préparer à discuter avec des prêteurs potentiels.

L'approbation préalable d'un prêt hypothécaire nuit-elle à votre crédit ?

Si vous avez déjà demandé plusieurs cartes de crédit d'affilée, vous avez probablement vu votre pointage de crédit baisser un peu. Pourquoi? Lorsqu'une société émettrice de cartes de crédit ou un prêteur vous demande d'obtenir votre historique de crédit, agences d'évaluation du crédit (Experian, Equifax, et TransUnion) considèrent qu'il s'agit d'un enquête sérieuse – ce qui peut faire baisser votre cote de crédit de quelques points si trop de demandes de renseignements sont demandées.

Lorsque vous magasinez pour une préapprobation hypothécaire, vous voudrez peut-être comparer différentes options de prêt afin d'obtenir le meilleur taux hypothécaire possible. Mais les pré-approbations endommagent-elles votre crédit lorsque votre crédit est vérifié tant de fois ? Le Bureau de la protection financière des consommateurs dit, non!

Les consommateurs peuvent magasiner pour un prêt hypothécaire sans nuire à leur crédit car ils disposent d'une fenêtre de 45 jours dans laquelle plusieurs demandes de crédit sont enregistrées comme une enquête sérieuse. Le CFPB dit que c'est parce que d'autres créanciers comprennent que les consommateurs compareront probablement leurs options de prêt, mais en fin de compte, on suppose qu'ils n'achètent qu'une seule maison.

Gardez à l'esprit: Cette fenêtre de 45 jours ne s'applique qu'aux vérifications de crédit des prêteurs hypothécaires, et non des sociétés émettrices de cartes de crédit. Donc, si vous souhaitez demander cinq prêts hypothécaires dans ce délai, vous ne verrez que l'impact d'une seule demande de crédit. Mais, si vous décidez également de demander 7 cartes de crédit en même temps, vous verrez l'impact de 8 enquêtes de crédit dures, qui pourraient réduire votre pointage de crédit .

Dois-je obtenir une pré-approbation pour un prêt hypothécaire pour faire une offre sur une maison?

Les préapprobations hypothécaires sont ne pas nécessaire pour acheter ou faire une offre sur une maison. Mais, de nombreuses ressources grand public et experts immobiliers les recommandent car ils peuvent aider définir votre recherche de maison et budgétaire, accélérer le processus d'achat, et attirer l'attention sur des problèmes de crédit ou de financement afin que vous puissiez travailler à les corriger.

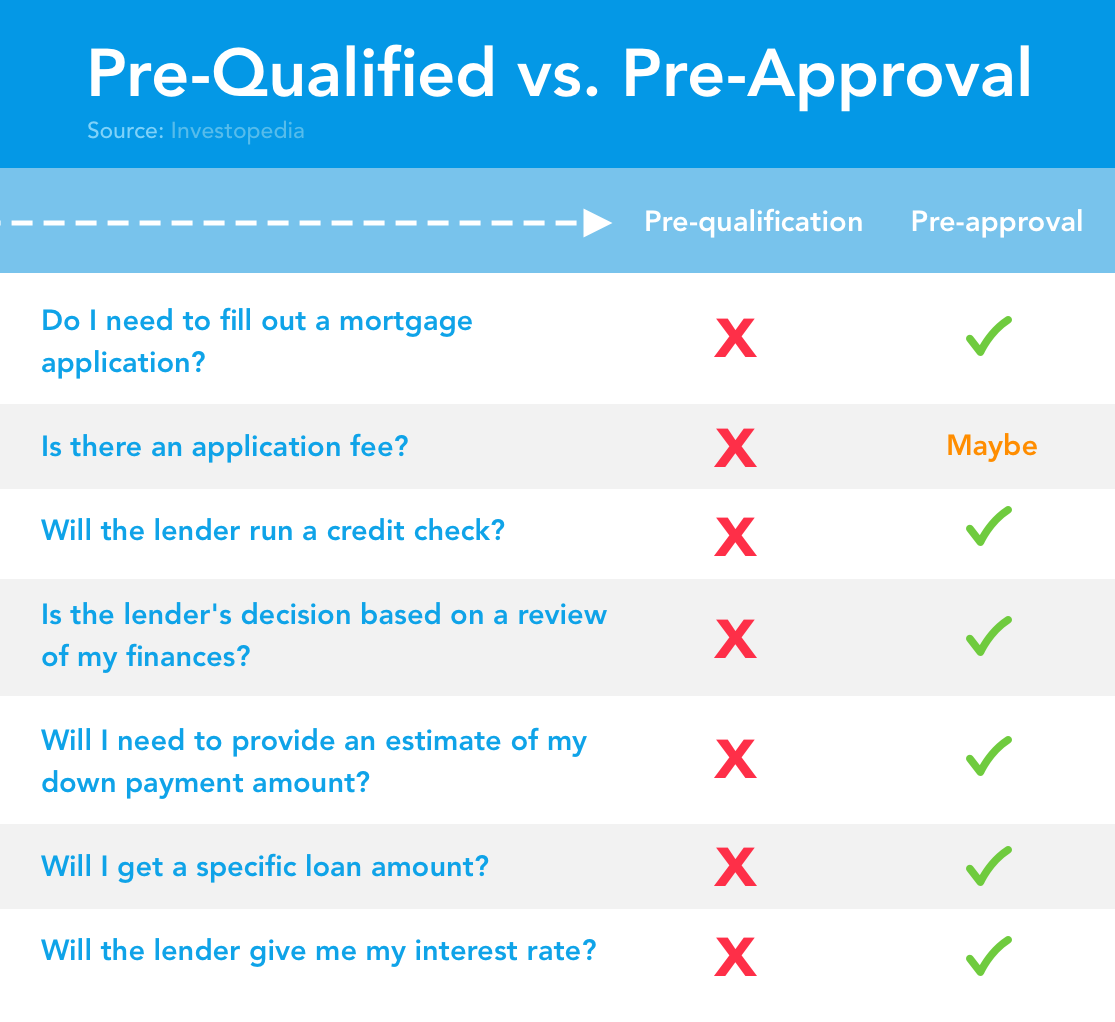

Lettre de pré-qualification hypothécaire vs lettre de pré-approbation

Si vous avez recherché des informations sur comment trouver un pret immobilier prêteur, vous avez peut-être rencontré des prêteurs utilisant les termes « préqualification » et « pré-approbation » de manière interchangeable. Et bien qu'ils fassent partie du même processus, les pré-qualifications et les pré-approbations ont des qualités différentes .

Lettre de pré-qualification

- Aucune demande de prêt hypothécaire requise

- Aucun frais de dossier requis

- Généralement, le prêteur n'effectuera pas de vérification de crédit

- Une décision de pré-qualification n'est pas basée sur un examen financier

- Vous n'aurez pas besoin de fournir une estimation de votre acompte

- Le prêteur vous donnera une estimation du montant du prêt, mais pas un nombre précis

- Le prêteur ne vous donnera pas votre taux d'intérêt

Une pré-qualification peut être considérée comme un tremplin vers le processus de pré-approbation. La raison pour laquelle une pré-qualification peut avoir moins de valeur qu'une lettre de pré-approbation est en partie dû au fait que tu sont ceux qui fournissent les informations financières à votre prêteur, plutôt que le prêteur tirant votre historique financier (qui pourrait être plus à jour que les informations dont vous disposez).

Lettre de pré-approbation

- Vous devrez remplir une demande de prêt hypothécaire

- Tu force devoir payer des frais de dossier, selon le processus d'approbation préalable de votre prêteur

- Votre prêteur effectuera une vérification des antécédents de crédit

- La décision du prêteur sera basée sur un examen de vos finances

- Le prêteur ne vous donnera pas une estimation du montant du prêt, mais plutôt, un montant de prêt déterminé

- Vous recevrez des informations sur les taux d'intérêt dans le cadre de votre lettre de pré-approbation

Fournir rapidement à un prêteur les documents dont il a besoin peut aider à accélérer le processus d'approbation. avoir un financement « sécurisé » est généralement plus attrayant pour les vendeurs qui essaient de fermer dès que possible. Si vous faites une offre sur la maison et pouvez prouver que vous avez déjà parlé au prêteur et que vous avez été pré-approuvé pour un montant hypothécaire qui correspond au prix de vente, le vendeur vous considérera probablement comme un meilleur candidat qu'un acheteur potentiel qui doit encore rencontrer un agent de prêt.

Rappelles toi: Une préapprobation hypothécaire ne garantit pas nécessairement le prêt .

Les vendeurs peuvent considérer les acheteurs potentiels proposant de payer en espèces tout aussi attrayants qu'un acheteur potentiel avec une lettre de pré-approbation. Bien que le financement ne soit pas susceptible d'échouer avec une pré-approbation, un vendeur peut croire qu'une transaction en espèces est plus fiable. Bien qu'il ne soit pas garanti qu'une lettre de pré-approbation vous rapportera la vente, cela pourrait augmenter vos chances de sécuriser la maison de vos rêves !

Dois-je obtenir une lettre de pré-qualification ou une pré-approbation ?

Le Consumer Financial Protection Bureau dit que les consommateurs ne devraient pas trop s'inquiéter du mot que le prêteur utilise pour désigner les approbations hypothécaires préliminaires. demandez à votre prêteur quel type d'information figurera sur la lettre de pré-approbation.

Assurez-vous que la lettre de pré-approbation comprend suffisamment d'informations pour que votre agent immobilier et vos vendeurs sachent que vous êtes un acheteur sérieux. Plus vous disposerez d'informations, vous pourrez orienter votre recherche de logement et planifier votre budget d'accession à la propriété. Comment savoir si la lettre de pré-approbation est suffisante ? Le CFPB recommande de rencontrer un agent immobilier local pour obtenir son avis d'expert.

Comment obtenir une pré-approbation pour un prêt hypothécaire?

Étape 1 :Vérifiez votre crédit

Avant de commencer à demander des prêts hypothécaires, il vous incombe peut-être de vérifier votre Pointage de crédit Intuit pour vous assurer que vous êtes sur la bonne voie pour l'approbation de votre prêt hypothécaire. Dans un profil 2013 des emprunteurs hypothécaires, l'Enquête nationale sur les montages hypothécaires a indiqué que 65% des emprunteurs avec un VantageScore supérieur à 720 ont été approuvés pour une hypothèque, alors que seulement 4% ont été approuvés avec un VantageScore inférieur à 620. Faites cette première étape pour évaluer où se situe votre crédit avant de commencer le processus de demande de prêt hypothécaire.

Si vous n'avez pas un bon crédit, vous avez quelques options à considérer si vous voulez toujours acheter une maison. Le premier est de réparer votre crédit avant de refaire une demande de prêt hypothécaire. Vous voudrez peut-être consulter un conseiller en logement pour savoir comment augmenter votre crédit. Alternativement, vous pouvez demander un prêt hypothécaire du gouvernement qui pourrait avoir une exigence de pointage de crédit inférieure.

Étape 2 :Évaluez vos finances

En plus de vérifier votre crédit , vous voudrez peut-être examiner de plus près vos finances dans leur ensemble pour vous aider à décider si vous êtes prêt à devenir propriétaire. Créez un budget pour l'année prochaine pour voir si vous seriez en mesure d'adapter les versements hypothécaires à votre niveau de revenu actuel. Jetez un œil au versements hypothécaires mensuels moyens dans votre région pour voir ce que vous pourriez vous attendre à payer.

Astuce Turbo : Les versements hypothécaires varieront selon l'endroit où vous achetez une maison, quel type d'hypothèque vous obtenez, et le taux d'intérêt pour lequel vous êtes approuvé. Utilisez vos recherches comme base de référence pour vous aider à établir votre budget.

Étape 3 :Décidez si vous êtes prêt à acheter

Votre crédit a-t-il réussi le test ? Est-ce que ton budget prévoir un paiement hypothécaire mensuel et d'autres coûts associés à l'accession à la propriété? Est-ce un marché d'acheteurs ? Ce sont quelques-uns des questions à se poser avant d'acheter une maison .

Si la réponse est un retentissant (et enthousiaste) « OUI, " il est peut-être temps de se lancer ! Et si vous n'êtes pas sûr, discutez avec un conseiller en logement ou un conseiller financier pour vous aider à prendre votre décision.

Étape 4 :Rassemblez vos documents de pré-approbation hypothécaire

Puisque vous savez déjà ce dont vous avez besoin pour demander une préapprobation hypothécaire, cette étape devrait être facile, mais au nom de l'éducation de l'acheteur, nous vous rafraîchirons avec une liste de contrôle !

- photo d'identité

- Numéro de sécurité sociale (SSN)

- W-2 des 2 années précédentes

- Fiches de paie récentes

- Accès aux relevés bancaires

- Preuve de patrimoine

- Historique d'emploi

- Preuve de revenu supplémentaire

- Prime: attestation de cours d'éducation pour les acheteurs de maison

Étape 5 :Faites une demande de préapprobation de prêt hypothécaire et comparez les options

Maintenant que vous avez vos papiers ensemble et que vous avez décidé que le moment est venu de vivre vos rêves de chasse à la maison, vous êtes prêt à commencer à demander des préapprobations hypothécaires. Selon une étude du CFPB, participants qui contacté 28 % de prêteurs en plus, reçu 23% de lettres de pré-approbation en plus . Faire une demande auprès de divers prêteurs pourrait vous aider à élargir vos options de prêt et à vous offrir une meilleure offre, alors n'ayez pas peur de magasiner et de comparer.

Pour combien vais-je être pré-approuvé ?

Ça dépend! Le montant pour lequel vous serez pré-approuvé dépend de divers facteurs, y compris votre pointage de crédit et santé financière globale - donc c'est différent pour tout le monde ! Vous pouvez utiliser le L'outil de taux d'intérêt du Bureau de la protection financière des consommateurs pour explorer les différents taux d'intérêt auxquels vous pourriez vous attendre en fonction de votre plage de cote de crédit, l'état où vous vivez, et le type de prêt que vous recherchez.

Vous ne pouvez pas prédire exactement combien d'argent vous obtiendrez pré-approuvé pour emprunter sur un prêt hypothécaire jusqu'à ce que vous ayez suivi le processus de pré-approbation, mais le CFPB a de bons conseils pour les consommateurs. Ils disent ça seul tu pouvez déterminer combien vous pouvez vous permettre lorsque vous cherchez à acheter une maison, le montant du prêt n'est en réalité qu'une ligne directrice et pourrait finir par être parfaitement dans ou juste en dehors de votre budget. Il est impératif de prendre un bon, examinez attentivement vos dépenses et votre budget avant de vous engager dans une hypothèque.

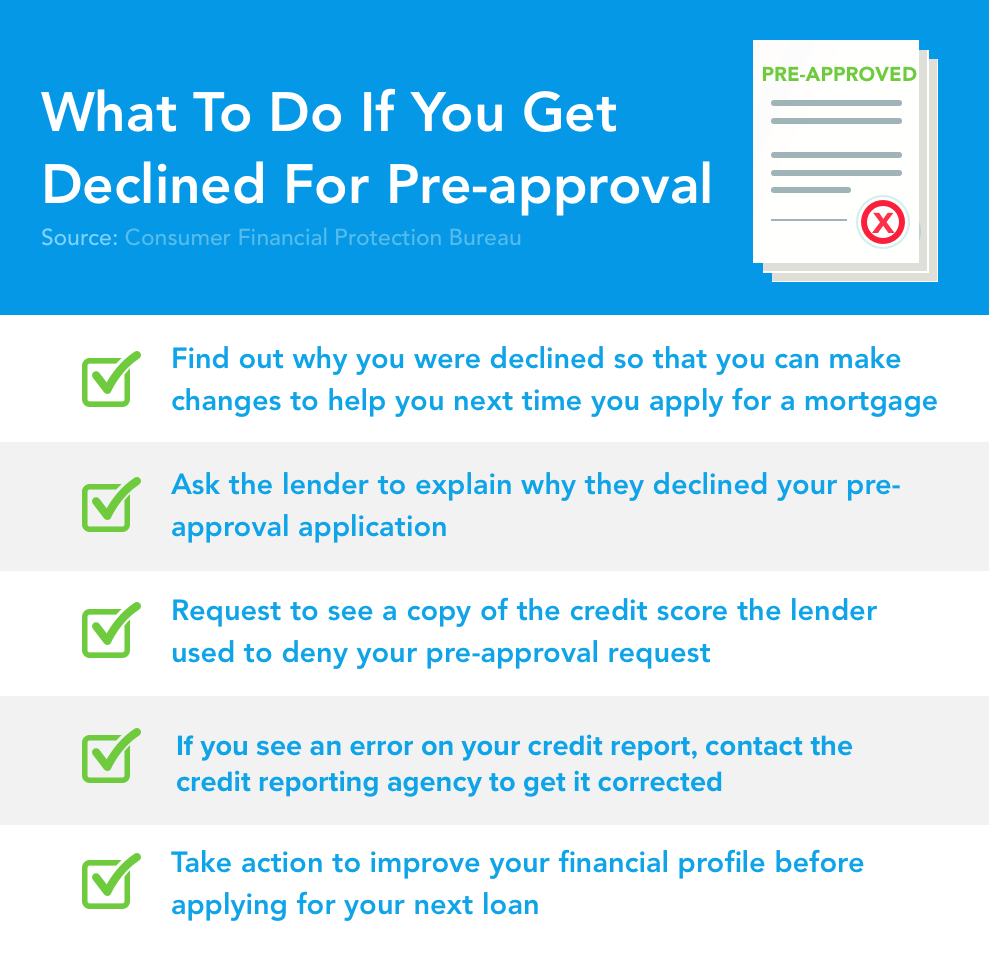

Que se passe-t-il si je ne reçois pas d'approbation préalable pour un prêt hypothécaire?

Le Bureau de la protection financière des consommateurs dit de ne pas paniquer si votre la demande de préapprobation hypothécaire est refusée . Au lieu, ils recommandent de prendre ces mesures concrètes pour améliorer votre profil financier afin d'améliorer vos chances la prochaine fois que vous postulez.

- Demandez au prêteur d'expliquer pourquoi il n'a pas approuvé votre demande de pré-approbation. Cela peut vous donner un aperçu de la façon dont vous pouvez améliorer votre pointage de crédit ou une demande à l'avenir.

- Si le prêteur a retiré votre crédit pour examiner votre demande, demandez-leur une copie de votre pointage de crédit. Ils devraient déjà fournir le pointage qu'ils ont utilisé ainsi que des informations sur la façon dont vous pouvez obtenir votre pointage de crédit, mais s'ils ne l'ont pas fait, assurez-vous d'obtenir ces informations.

- Si vous voyez des erreurs sur votre rapport de crédit, prendre le nécessaire étapes pour contester votre dossier de crédit .

Finalement, contactez le Département américain du logement et du développement urbain (HUD) pour trouver informations sur l'achat d'une maison et des conseils sur la façon d'améliorer votre pointage de crédit pour votre demande de prêt hypothécaire.

La grande image: Si vous n'obtenez pas immédiatement l'approbation d'un prêt hypothécaire, ce n'est pas une condamnation à mort pour logement. Utilisez ces informations comme une opportunité d'améliorer votre santé financière et de mieux comprendre comment fonctionnent les hypothèques .

Un prêt hypothécaire peut-il être refusé à la clôture?

Oui. Malheureusement, une préapprobation hypothécaire n'est pas le symbole d'une affaire conclue pour les prêteurs ou les vendeurs. Comme nous l'avons mentionné précédemment, une préapprobation hypothécaire est pas une garantie que vous obtiendrez l'approbation du prêt hypothécaire auquel vous étiez initialement admissible.

Voici quelques raisons possibles pour lesquelles votre la préapprobation hypothécaire pourrait échouer en terminant :

- Changement d'emploi: Votre préapprobation hypothécaire sera basée sur vos revenus au moment où votre demande a été traitée. Donc, s'il y a eu des changements dans votre revenu ou votre emploi, cela pourrait amener le prêteur à reconsidérer son offre. Faites de votre mieux pour maintenir vos revenus et votre emploi constants pendant que vous êtes à cette étape du processus d'achat d'une maison.

- Nouvelle dette : S'endetter davantage pourrait influencer votre ratio dette/revenu à un niveau que le prêteur pourrait ne pas approuver lorsque vous atteignez l'étape de clôture. Pour cette raison, vous voudrez peut-être reporter les gros achats sur votre carte de crédit et attendre d'ouvrir n'importe quel nouvelles lignes de crédit .

- Manque d'argent : De nombreux prêteurs exigeront des emprunteurs qu'ils disposent d'un certain montant de réserves de trésorerie pour tenir compte des frais de clôture, de l'hypothèque initiale et des acomptes. Renseignez-vous au préalable auprès du prêteur pour voir s'il a des exigences à cet égard afin d'éviter tout problème potentiel à la clôture.

- Documentation incorrecte : Si vous avez suivi notre guide sur la façon d'obtenir une pré-approbation pour un prêt hypothécaire (en conjonction avec les exigences du prêteur), vous ne rencontrerez probablement pas ce problème. Mais, si vous atteignez les dernières étapes de la clôture et réalisez que vous n'avez pas de trace de vos W-2 ou d'autres informations importantes, vous pourriez finalement vous voir refuser le prêt hypothécaire pour lequel vous avez été préapprouvé.

Comment pouvez-vous éviter ce problème ? Rassemblez tous vos documents pendant que vous êtes en train de postuler et demandez dès le départ au prêteur toute exigence supplémentaire.

Plats à emporter Turbo

L'accession à la propriété s'accompagne d'une grande courbe d'apprentissage pour la plupart d'entre nous, de la compréhension comment fonctionnent les prêts sur valeur domiciliaire pour contracter votre première hypothèque ou vendre votre maison, il y a beaucoup à savoir. Suivez ces conseils pour vous guider dans votre recherche de logement et vous serez un pas de plus vers l'accession à la propriété!

-

Économisez de l'argent en vacances - 13 façons d'économiser gros lors de votre prochain voyage !

Ma femme et moi avons récemment fait notre première croisière, et heureusement, nous étions bien préparés pour cela. Nous avons fait beaucoup de recherches, et nous avons eu de très bons conseils de s

-

Quelles sont les menaces à l'indépendance des auditeurs ?

Dans la profession dauditeur, il existe cinq menaces majeures qui peuvent compromettre lindépendance dun auditeur. Avant une mission daudit, il est crucial que chaque membre de léquipe daudit examine

-

Comment remplacer un chèque de banque

Un chèque de banque est une obligation de la banque. Le remplacement dun chèque de banque mal imprimé ou endommagé est assez simple et peut être effectué en visitant votre banque locale, mais remplac

-

Bitcoin – Résumé,

est-ce légal et méthode dachat Bitcoin est un type de crypto-monnaie bien que la première crypto-monnaie soit bitcoin. Les crypto-monnaies sont des devises numériques utilisées pour effectuer des tr

la finance

-

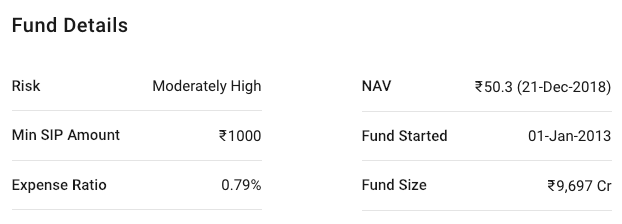

L'industrie des fonds communs de placement voit une année 2018 prospère À quoi s'attendre en 2019?

L'industrie des fonds communs de placement voit une année 2018 prospère À quoi s'attendre en 2019? Les fonds communs de placement sont devenus lun des éléments les plus essentiels du système financier indien. Lexploit a été réalisé en canalisant lépargne des investisseurs vers le marché des capit...

-

Dois-je refinancer mon hypothèque maintenant ? Bénéficiez de tarifs bas !

Dois-je refinancer mon hypothèque maintenant ? Bénéficiez de tarifs bas ! Tout au long de lannée écoulée, les taux dintérêt ont baissé. En réalité, les taux dintérêt hypothécaires ont oscillé autour de 3% au cours de la dernière année, ce qui est historiquement bas et pourr...

-

Comment continuer si vous ne savez pas quelle est la prochaine étape

Comment continuer si vous ne savez pas quelle est la prochaine étape Commencer avec nimporte quoi est facile. Tout le monde peut devenir écrivain, chanteuse, designer, illustrateur, entrepreneur, vous le nommez. Mais seuls quelques-uns continuent. Par example, beauco...

-

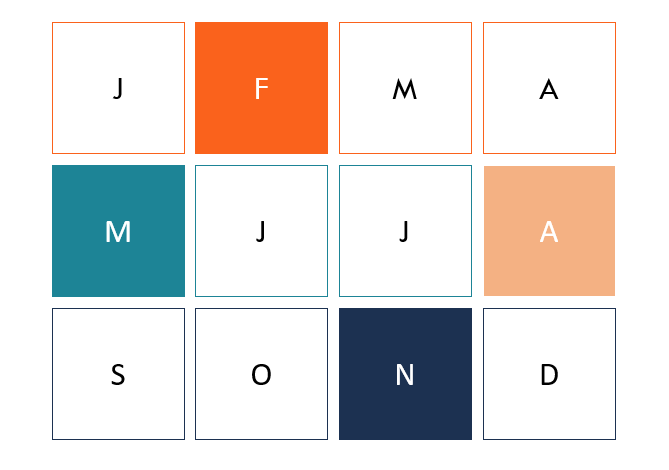

Qu'est-ce que FMAN (février,

Qu'est-ce que FMAN (février, Peut, Août, et novembre) ? FMAN est lun des trois cycles doptions, et il comprend plusieurs contrats doptions qui partagent les mêmes termes et expirent au mois de février, Peut, Août, et novembre. L...