Qu'est-ce que la reprise de possession et comment ça marche ?

En retard sur les paiements, s'endetter, ou le défaut de remboursement d'un prêt ont tous le potentiel d'entraîner une reprise de possession. Mais comment fonctionne la reprise de possession ? Cela peut être un processus compliqué, et il existe différents types de reprise de possession à considérer.

La reprise de possession signifie souvent qu'une autorité, comme une banque ou un agent de recouvrement, obtient le droit de saisir vos biens pour régler une dette. Il a également le potentiel d'avoir un impact négatif sur votre pointage de crédit, ce qui rend plus difficile d'emprunter de l'argent à l'avenir.

Si vous vous inquiétez de la reprise, ou simplement curieux de savoir ce que c'est et comment ça marche, lire pour une explication complète.

- Qu'est-ce que la reprise de possession ?

- Comment fonctionne la reprise de possession

- Types de reprise de possession

- Reprise volontaire

- Reprise involontaire

- Comment la reprise de possession affecte-t-elle votre crédit

- Comment éviter la reprise de possession

- Points clés à retenir

Nous commencerons par une explication de la signification de la reprise de possession.

Qu'est-ce que la reprise de possession ?

La reprise de possession se produit lorsqu'une banque ou une autre autorité revendique la propriété d'un actif, généralement pour rembourser une dette impayée. Les actifs qui peuvent être repris comprennent les voitures, immobilier, bijoux, ou tout autre objet tangible pouvant servir à réduire le montant dû.

- Faire face à la dette peut sembler impossible. Lisez nos guides sur les plans de remboursement de la dette et sur la façon de vous désendetter pour une voie à suivre plus claire.

Comment fonctionne la reprise de possession

La reprise de possession est utilisée pour aider les prêteurs à s'assurer que leur dette est payée - ou aussi près du paiement que possible. Les politiques exactes qui décident quand un prêteur est autorisé à reprendre possession de votre propriété peuvent dépendre de l'entreprise avec laquelle vous avez travaillé, les lois locales de votre état, et les contrats spécifiques que vous avez signés lors de la souscription du prêt ou du financement du bien.

Dans un cas typique, La reprise de possession est utilisée lorsqu'il devient clair que l'emprunteur sera incapable de continuer à rembourser son prêt. Dans de nombreux États, même manquer un seul paiement est suffisant pour donner aux prêteurs le droit de reprendre possession de votre actif, bien que certains prêteurs puissent être plus indulgents que cela.

Disons que vous avez financé l'achat d'une voiture, mais ont cessé de faire des paiements. À ce point, tu es dans défaut , ce qui signifie que vous n'avez pas été à la hauteur de votre responsabilité financière de rembourser le prêt au taux et pour le montant spécifiés lors de la signature du contrat. À ce moment, votre prêteur (s'il est plus clément), peut vous frapper avec des frais et exiger que vous rattrapiez les paiements manqués.

Si vous n'effectuez toujours pas vos paiements (ou si votre prêteur ne pas indulgent), ils peuvent agir sur leur droit de reprise de votre véhicule. À ce moment, ils peuvent envoyer des agents de reprise de possession pour récupérer le véhicule ou d'autres actifs pour satisfaire votre dette.

Non seulement la reprise de possession signifie que vous n'avez plus de droit sur l'actif repris, cela peut également avoir des effets néfastes sur votre capacité à emprunter de l'argent à l'avenir - discuté plus en détail dans une section ultérieure. Mais d'abord, Passons en revue les différents types de reprise de possession.

Types de reprise de possession

Il existe deux grands types de reprise de possession qui arrivent aux consommateurs qui prennent du retard dans le remboursement de leur dette.

Reprise volontaire

La reprise de possession volontaire se produit lorsqu'un emprunteur remet volontairement son actif au prêteur afin de réduire ou de régler sa dette.

Reprise involontaire

La reprise de possession involontaire est beaucoup plus difficile. Cela se produit lorsqu'un emprunteur n'est pas disposé à céder son ou ses actifs, le prêteur envoie donc des agents de reprise de possession pour prendre de force les actifs auxquels ils ont droit.

Notez que de nombreux États ont des lois empêchant les prêteurs de reprendre possession de vos actifs par la violence. Ils ne peuvent généralement pas non plus entrer par effraction dans votre maison pour récupérer l'actif, ou autrement troubler la paix. Cependant, ils sont autorisés à récupérer l'actif sans autorisation expresse - par conséquent, involontaire reprise de possession.

- Noter: Si les agents de reprise de possession tentent d'utiliser des menaces, la violence, ou des dommages à votre propriété comme moyen de saisir vos biens, tu devrais appeler la police. Il est illégal de rompre la paix tout en reprenant des biens, et la loi de l'État protège les emprunteurs contre la reprise de possession violente (bien que les lois exactes varient d'un État à l'autre). Dans ce cas, vous pourriez être admissible à poursuivre.

La reprise de possession volontaire et involontaire peut faire des ravages sur vos finances personnelles. Ce n'est pas parce que votre bien a été repris que votre dette est réglée (sauf indication contraire du prêteur). Vous pouvez toujours devoir le solde qui reste après que la reprise de possession de votre propriété a été comptabilisée.

Plus, en plus de vous priver de votre actif (généralement c'est quelque chose de grand et d'important - comme votre voiture), la reprise de possession nuit également à votre pointage de crédit.

Comment la reprise de possession affecte-t-elle votre crédit

Une fois la reprise effectuée, et vous avez perdu votre bien, le problème est loin d'être terminé, Malheureusement. Les prêteurs peuvent signaler le fait que vous avez repris possession d'un actif aux bureaux de crédit chargés de déterminer votre pointage de crédit.

Pourquoi est-ce important ? Votre pointage de crédit est essentiellement une mesure de la façon dont les prêteurs dignes de confiance vous considèrent. Plus le score est élevé, plus il est digne de confiance — et plus il est facile d'obtenir un prêt à faible taux d'intérêt. Si vous avez un faible pointage de crédit, il peut être difficile d'obtenir un financement à l'avenir, et si vous le faites, les taux risquent d'être élevés.

Selon Debt.org, la reprise de possession reste sur votre pointage de crédit pendant environ 7 ans. Bien que le préjudice que cela cause à votre pointage diminue avec le temps - surtout si vous pratiquez de saines habitudes de prêt après la reprise de possession - l'impact à votre crédit ne sera pas complètement supprimé pendant 7 années complètes suivant la date à laquelle vous avez été en souffrance pour la première fois sur votre prêt Paiements.

La bonne nouvelle est qu'un mauvais crédit n'est pas permanent. Il existe des mesures que vous pouvez prendre pour augmenter votre pointage de crédit. Cependant, cela peut prendre du temps, il est donc important d'éviter la reprise de possession en premier lieu si cela est possible.

Comment éviter la reprise de possession

Une fois que vous êtes déjà devenu en souffrance ou en défaut sur un prêt, éviter la reprise de possession peut être difficile. Après tout, selon les termes du contrat que vous avez signé, votre prêteur pourrait être parfaitement en droit de reprendre possession de votre actif une fois que vous avez été en souffrance pendant un certain temps.

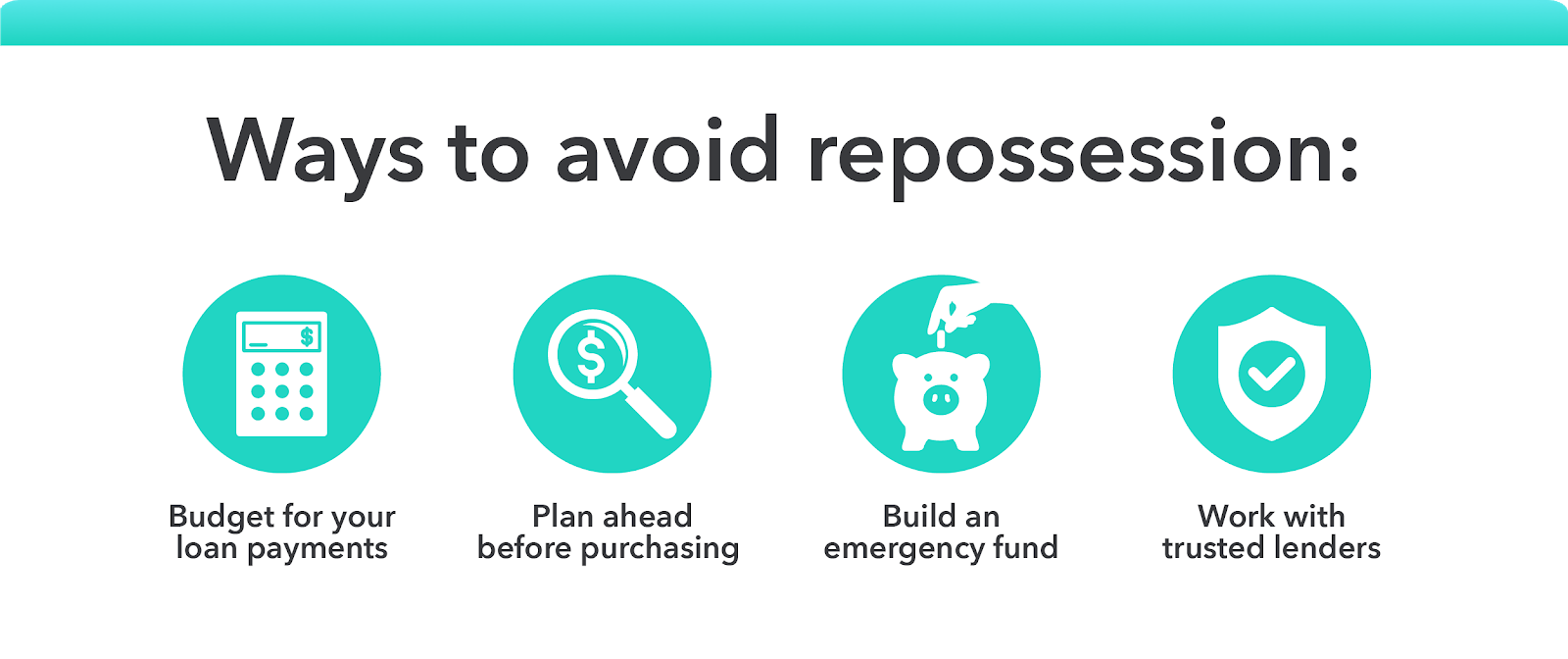

C'est pourquoi la meilleure façon d'éviter la reprise de possession est d'adopter de saines habitudes financières avant que cela ne devienne un problème. Voici sur quoi se concentrer :

- Budget pour vos remboursements de prêt

La budgétisation peut être un défi si vous ne l'avez jamais vraiment fait auparavant. La menthe facilite les choses. Au lieu de vous demander où va tout votre argent à la fin de chaque mois, vous pouvez intelligemment planifier vos dépenses, suivre les achats, et assurez-vous que vous êtes sur la bonne voie.

Cela peut vous aider à rembourser vos dettes, pour ne pas risquer de devenir en souffrance sur un prêt, tomber en défaut, ou risquer une reprise de possession. Parfois, tout ce qu'il faut, c'est un peu de planification financière minutieuse pour rester au top de vos diverses responsabilités.

- Planifiez à l'avance avant d'acheter

Bien sûr, toute la planification du monde ne vous aidera pas si vous n'avez tout simplement pas l'argent nécessaire pour effectuer vos paiements. Avant de choisir de financer un achat important, comme une voiture ou une maison, il est important de bien planifier à l'avance.

Lorsque vous discutez de financement avec d'éventuels prêteurs, assurez-vous d'obtenir une estimation du montant de votre paiement mensuel, ainsi que si ce paiement est fixe ou variable. Puis, quand vous aurez une idée de ce dont vous serez responsable, tenez-en compte dans votre budget mensuel pour voir si l'exécution des paiements mettra à rude épreuve vos finances.

- Créer un fonds d'urgence

Bien sûr, si vous perdez votre emploi, ou soudainement d'autres dépenses inévitables surviennent, avoir un plan de sauvegarde est essentiel. La plupart des experts recommandent d'économiser environ 3 à 6 mois de vos revenus dans un compte d'épargne d'urgence, juste au cas où quelque chose ne va pas. De cette façon, même si vous perdez votre emploi, vous aurez toujours de l'argent en main pour éviter la reprise de possession et d'autres catastrophes financières.

- Travaillez avec des prêteurs de confiance

Dernièrement, tous les prêteurs ne sont pas les mêmes. Certains peuvent sauter pour reprendre possession de vos actifs dès que vous manquez un paiement. D'autres sont plus indulgents, et peut vous accorder un délai de grâce avant de rechercher des moyens plus sérieux et agressifs de recouvrer votre dette. Recherchez et examinez soigneusement les prêteurs avant de vous engager, de cette façon, s'il y a un problème et que vous manquez un paiement, vous savez que vous n'avez pas à paniquer immédiatement.

Noter: Certains membres du service militaire sont également protégés contre la reprise de possession par les lois en vigueur. Si vous êtes militaire, vous pouvez avoir d'autres options pour éviter la reprise de possession.

Points clés à retenir

Assurez-vous de garder ces informations à l'esprit avant de partir :

- La reprise de possession se produit lorsqu'un organisme de crédit ou une banque saisit des actifs afin de satisfaire (ou de satisfaire partiellement) un encours, dette impayée.

- La reprise de possession peut être volontaire ou involontaire. Si c'est involontaire, c'est bien de connaitre tes droits. Par exemple, Les agents de reprise de possession ne peuvent pas utiliser la violence ou les menaces pour récupérer vos affaires.

- La reprise de possession peut également endommager votre crédit, et peut prendre jusqu'à 7 ans pour être complètement supprimé de votre historique de crédit. Cependant, en pratiquant des finances prudentes en attendant, vous pouvez améliorer votre pointage de crédit.

- La meilleure façon d'éviter la reprise de possession est de budgétiser soigneusement, planifier vos grosses dépenses, constituer une épargne d'urgence, et travailler avec des prêteurs de confiance.

La reprise peut sembler un cauchemar, mais cela peut être évité avec les bonnes mesures. Assurez-vous de connaître vos droits, travailler sur votre bien-être financier, et planifiez à l'avance pour éviter le pire de la reprise de possession.

Sources

FTC | Voiture et chauffeur | ConsumerFinance.gov | Dette.org

-

Comment les investisseurs du millénaire peuvent surmonter la grande récession

Pour de nombreux millénaires, sauter la tête la première dans linvestissement nest pas facile. Beaucoup dentre eux ont des souvenirs troublants de tronçons difficiles sur le marché - notamment, le kra

-

Pourquoi les cartes de crédit sont-elles si longues à rembourser ?

Deux personnes échangent des cartes de crédit. Lorsque vous achetez quelque chose avec une carte de crédit, la transaction apparaît presque instantanément sur votre compte. Remboursements, par contre

-

Tant pis pour la crypto-monnaie de Facebook

Tous les paris ne sont pas payants, et tandis que Facebook est assez grand pour prendre le coup, son aventure potentielle dans le jeu de la crypto-monnaie pourrait ne pas atteindre la ligne darrivée.

-

Qu'est-ce que le crédit d'affranchissement ?

Également appelé crédit dimputation, Le crédit daffranchissement est un type de crédit dimpôt qui permet à une entreprise de répercuter limpôt payé au niveau de lentreprise sur ses actionnaires. Lidée

la finance

- De combien ai-je besoin pour prendre ma retraite ?

- Finances et engagement :le discours sur l'ARGENT

- Qu'est-ce que le taux d'information ?

- Que faire lorsque le travail se tarit

- Financer une bague de fiançailles ? Lisez ceci en premier !

- Évaluation d'une entreprise à l'aide de la méthode du revenu résiduel

-

Combien d'argent devriez-vous prendre lorsque vous faites du shopping?

Combien d'argent devriez-vous prendre lorsque vous faites du shopping? Combien dargent emportez-vous avec vous lorsque vous faites vos courses ? Personnellement, je porte beaucoup, au moins, Jai accès à beaucoup dargent. Dans un article précédent, Jai partagé ce que je t...

-

Différence entre le courtier et le courtier en bourse

Différence entre le courtier et le courtier en bourse La Bourse de Londres a une fois imposé une séparation rigide entre les courtiers et les courtiers. Les grossistes et les courtiers jouent tous deux un rôle dans les ventes et les achats dactions, mai...

-

Ce que les investisseurs cryptographiques doivent savoir sur DeFi

Ce que les investisseurs cryptographiques doivent savoir sur DeFi Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

13 outils d'épargne-retraite importants que vous auriez peut-être négligés

13 outils d'épargne-retraite importants que vous auriez peut-être négligés Les outils dépargne sont la pierre angulaire dune transition réussie vers la retraite. Bien que les facteurs individuels rendent la planification de la retraite un processus compliqué, le bon sens nou...