Comment fonctionnent les refinancements cash-out ?

Si vous êtes propriétaire d'une maison et que vous souhaitez profiter de la valeur nette que vous avez accumulée dans votre maison, vous pourriez envisager comment un refinancement en espèces pourrait vous aider à atteindre vos objectifs financiers. Comme toute décision financière, il est préférable d'avoir une bonne idée de l'impact que cela pourrait avoir sur vos finances dans leur ensemble. Dans ce billet, nous répondrons aux questions suivantes, et plus.

- Qu'est-ce qu'un refinancement avec retrait ?

- Pourquoi les gens refinancent-ils ?

- Comment fonctionne un refinancement cash-out ?

- Avantages et inconvénients des refinancements avec retrait

- Comment faire une demande de refinancement avec retrait

- Points clés à retenir

Qu'est-ce qu'un refinancement avec retrait ?

Un refinancement cash-out est un prêt qui permet aux propriétaires d'utiliser la valeur nette qu'ils ont accumulée dans leur maison pour retirer une somme forfaitaire d'argent pour aider à faire face aux dépenses, comme les réparations à domicile, améliorations, ou pour rembourser des dettes à intérêt élevé. Les refis de retrait peuvent techniquement être utilisés à la guise de l'emprunteur, mais certaines utilisations peuvent être plus bénéfiques que d'autres.

Pourquoi les gens refinancent-ils ?

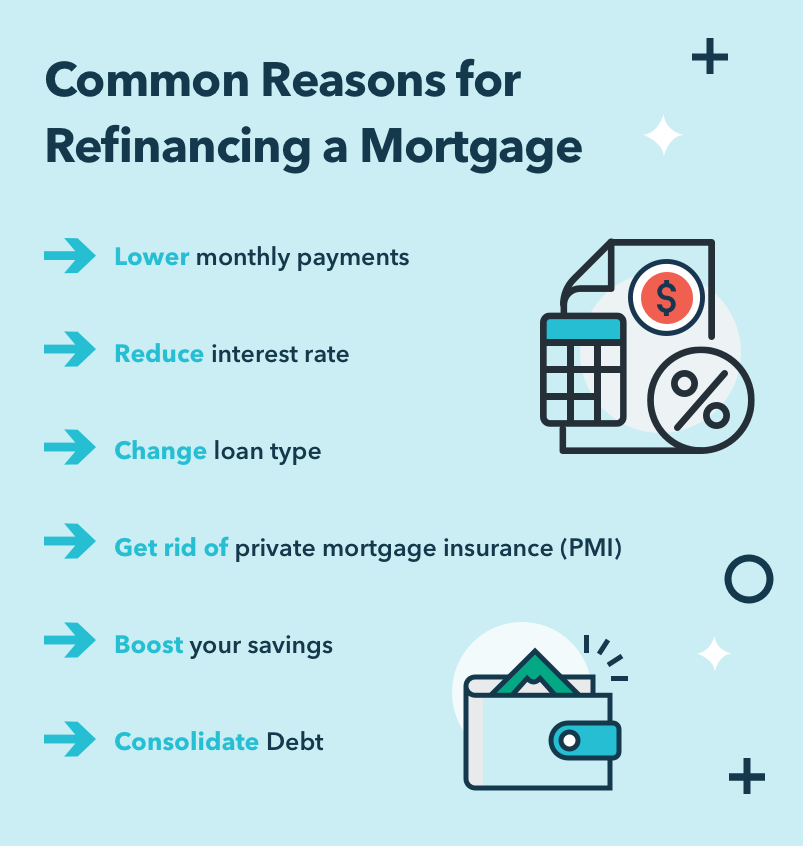

Il existe plusieurs raisons pour lesquelles les gens choisissent de refinancer leur prêt hypothécaire avec un refinancement avec retrait ou une autre méthode de refinancement. Voici quelques-uns des plus courants :

Réduire votre taux d'intérêt : Le refinancement de votre prêt pourrait vous aider à obtenir un taux d'intérêt inférieur à celui que vous aviez lorsque vous avez obtenu votre prêt initial, surtout si votre la cote de crédit s'est améliorée . Lorsque vous refinancez avec un taux d'intérêt inférieur, une plus grande partie de votre paiement mensuel est affectée au principal plutôt qu'aux intérêts, ce qui pourrait aussi vous aider à rembourser votre prêt plus rapidement !

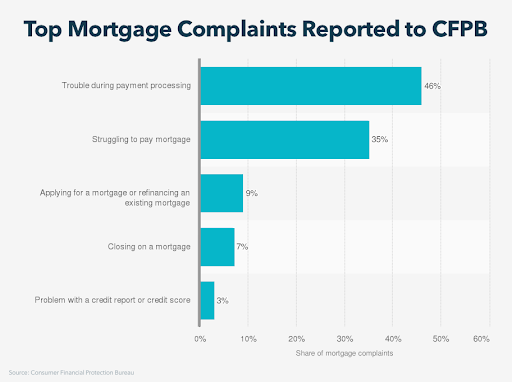

- Abaisser les paiements mensuels : Avec 35 % des propriétaires peine à payer son hypothèque, il n'est pas étonnant que les gens envisagent un refinancement à un taux inférieur. Un prêt refinancé peut vous aider à rendre vos versements hypothécaires plus faciles à gérer en réduisant votre solde mensuel. Cela peut donner plus de flexibilité à votre budget, mais gardez à l'esprit, cela pourrait signifier que vous prolongez la durée de vie de votre prêt, car vous aurez probablement besoin de plus de temps pour le rembourser.

- Ajustement du type de prêt : Si vous n'êtes pas satisfait de votre hypothèque actuelle, son refinancement pourrait faciliter la gestion de vos finances. Disons que vous avez un prêt hypothécaire à taux variable, mais vous préféreriez avoir un prêt hypothécaire à taux fixe - ou vice versa - un prêt hypothécaire refinancé pourrait vous obtenir le type de prêt que vous souhaitez. Les refis de retrait ont généralement des taux d'intérêt fixes.

- Consolidation de la dette : Un autre avantage potentiel qu'un prêt hypothécaire refinancé peut offrir est la possibilité de consolider vos dettes. Étant donné que les refinancements ont généralement des taux d'intérêt plus bas, ils peuvent être utilisés pour rembourser des dettes à intérêt élevé, comme les soldes de cartes de crédit.

Utiliser la valeur nette de la maison : La raison la plus courante pour laquelle les gens utilisent spécifiquement les refinancements en espèces, c'est qu'ils vous permettent d'avoir accès à de l'argent rapidement. Si vous devez effectuer des réparations, ou souhaitez augmenter la valeur de votre bien, cet argent supplémentaire peut vous aider à couvrir les dépenses.

Comment fonctionne un refinancement cash-out ?

Maintenant que vous connaissez les bases des refinancements cash-out, examinons de plus près comment ils fonctionnent réellement.

Les refinancements en espèces permettent aux propriétaires de retirer entre 80 et 90 % de la valeur nette de leur maison.[1] Les capitaux propres peuvent être gagnés par les méthodes suivantes :

- Votre maison prend de la valeur.

- Chaque fois que vous effectuez un versement hypothécaire, vous gagnez plus de valeur nette dans votre maison.

Pour être admissible à un refinancement en espèces, les prêteurs s'attendront à ce que vous disposiez d'une certaine valeur nette dans votre maison. (Nous discuterons plus en détail de la façon dont vous pouvez demander un refinancement en espèces un peu plus tard dans cet article.)

Lorsque vous obtenez un refinancement en espèces, le prêteur vous permet de convertir la valeur nette que vous avez accumulée dans votre maison en espèces en échange d'une hypothèque plus importante. Contrairement à une deuxième hypothèque, un refinancement cash-out est un simple, un prêt plus important qui rapporte et remplace finalement votre hypothèque initiale. Lorsque vous remboursez votre prêt initial, votre relation avec ce prêteur est résiliée et vous allez de l'avant avec votre prêt refinancé. En d'autres termes, le prêt refinancé est utilisé pour rembourser votre premier prêt et vous devrez maintenant rembourser le solde restant avec votre nouveau prêteur.

Jetons un coup d'œil à un exemple pour vous aider à mieux comprendre le fonctionnement des refinancements de cash-out :

Hunter a acheté une maison pour 450 $, 000 et a payé 100 $, 000 de son hypothèque initiale, lui laissant un solde de 350 $, 000. Elle a un problème électrique qui lui coûtera 5 $, 000, et elle souhaite également rénover sa cuisine pour augmenter la valeur de sa maison, qui coûtera 30 $, 000. Alors, elle voudra emprunter un total de 35 $, 000 via un refinancement cash-out.

Rappelles toi, Hunter doit 350 $, 000 sur son hypothèque donc si elle prend un refi cash-out, sa nouvelle hypothèque est :

350 $, 000 + 35 $, 000 =385 $, 000

Avantages et inconvénients des refinancements avec retrait

Votre maison est probablement l'un des plus gros investissements que vous ferez au cours de votre vie, il est donc important de réfléchir de manière critique avant de décider si vous devez souscrire à un refinancement avec retrait. Voici quelques-uns des avantages et des inconvénients que vous voudrez peut-être considérer avant de procéder à un refinancement avec retrait.

Pro:Vous pouvez faire des améliorations et des rénovations domiciliaires

Vous pouvez utiliser l'argent que vous retirez d'un refi de retrait pour réinvestir dans votre maison en apportant des améliorations à votre propriété. Des robinets qui fuient à l'ajout de commodités, Les refinancements avec retrait peuvent être un excellent moyen d'ajouter de la valeur à votre maison.

Pro :Vous pouvez consolider des dettes

Une autre façon d'utiliser les fonds empruntés lors d'un refinancement par retrait est de vous aider à consolider des dettes à intérêt élevé, comme les cartes de crédit.

Avantages :Vous pouvez obtenir un taux d'intérêt inférieur

Comme nous l'avons mentionné précédemment, obtenir un taux d'intérêt inférieur est l'une des principales raisons pour lesquelles les propriétaires choisissent de refinancer leur prêt hypothécaire. Si vous avez accumulé la valeur nette de votre maison et augmenté votre pointage de crédit , vous pourrez peut-être obtenir un taux d'intérêt bien inférieur à celui de votre hypothèque initiale. Cela signifie qu'une plus grande partie de vos paiements mensuels sert à rembourser le principal plutôt que les intérêts.

Inconvénient :vous devez toujours quitter l'équité

Les refinancements cash-out ne vous permettent pas de souscrire tous de la valeur nette que vous avez accumulée dans votre maison. Les prêteurs exigent généralement que les propriétaires quittent 15-20% la valeur nette de leur maison. Cela signifie que vous devez déterminer si le montant des capitaux propres que vous pouvez à emporter suffit pour atteindre vos objectifs financiers.

Inconvénient :Frais associés

Pour souscrire un refinancement cash-out, vous devrez probablement payer plusieurs frais associés qui, selon le coût, Cela pourrait signifier que cela pourrait ne pas avoir de sens financier si vous ne prévoyez pas de rester dans la maison assez longtemps pour atteindre le seuil de rentabilité ou récupérer ce coût. Voici quelques-uns des frais que vous pourriez vous attendre à payer lors du refinancement :

- Frais d'évaluation

- Frais de clôture

- Frais d'avocat

- Frais de dossier de crédit

Inconvénient :modifier les conditions du prêt

Lorsque vous refinancez votre hypothèque, vous remplacez votre hypothèque d'origine par une toute nouvelle. Cela signifie que votre taux d'intérêt et les conditions de votre prêt (date d'échéance, mensualités, etc.) sont susceptibles de changer. Idéalement, ces conditions de prêt modifiées fonctionneraient à votre avantage, mais il peut être difficile pour certains propriétaires de s'adapter.

Inconvénient :risque de forclusion

Si vous optez pour un refinancement cash-out, vous mettez votre propriété en danger en faveur d'une trésorerie rapide, car les refis de retrait utilisent votre maison comme garantie de prêt. Cela signifie que si vous ne remboursez pas votre prêt, vous pourriez courir le risque de voir votre maison saisie.

Comment faire une demande de refinancement avec retrait

Si un refinancement cash-out semble être la bonne décision pour vous, voici quelques conseils pour vous aider à postuler.

- Vérifiez les exigences : Les prêteurs ont chacun leur propre ensemble de critères pour approuver les refinancements en espèces, donc avant de postuler, vous voudrez peut-être voir comment votre profil financier se compare à leurs directives.

- Les prêteurs exigent généralement une cote de crédit de 620 ou plus pour les refinancements d'encaissement.

- Certains refis de retrait, comme les prêts de Fannie Mae, besoin d'un ratio dette/revenu de moins de 45% .

- Pour prendre un refinancement cash-out, vous aurez besoin d'avoir la valeur nette de votre maison et votre prêteur peut même exiger que vous ayez un montant minimum. Cependant, gardez à l'esprit que vous ne pouvez pas accéder à tous vos capitaux propres, à moins qu'il ne s'agisse d'un Prêt VA qui vous permet d'encaisser 100% .

- Considérez combien d'argent vous avez besoin : Comme nous l'avons mentionné, votre prêteur ne vous permettra de retirer qu'un certain pourcentage de la valeur nette de votre maison, ce qui signifie qu'il y a une limite sur le montant d'argent que vous pouvez retirer. Si vous avez besoin de 35 $, 000 pour terminer les rénovations dont vous avez besoin, mais vous ne pouvez emprunter que 20 $, 000, un refi de retrait pourrait ne pas avoir de sens pour votre situation actuelle.

- Rassemblez les pièces justificatives : Votre prêteur peut demander certaines pièces justificatives (en plus de votre dossier de crédit) avant de vous approuver un prêt. C'est une bonne idée de rassembler ces documents à l'avance afin d'accélérer le processus. Certains des documents dont vous pourriez avoir besoin comprennent :

?? relevés bancaires

○ W-2

○ Fiches de paie

-

Points clés à retenir

- Un refinancement cash-out est un prêt qui permet aux propriétaires de convertir la valeur nette de leur maison en espèces.

- Les fonds de retrait peuvent être utilisés pour couvrir toutes les dépenses, mais sont souvent utilisés pour aider les propriétaires à réinvestir dans leur propriété.

- Les refis de retrait peuvent également être utilisés pour rembourser des dettes à intérêt élevé comme dette de carte de crédit et prêts étudiants .

- Les refinancements cash-out offrent plusieurs avantages potentiels, mais il y a aussi quelques inconvénients potentiels à considérer, tel que:

○ Risque de forclusion

○ Modification des conditions de prêt

○ Frais associés

Un refinancement cash-out vous convient-il ? Ça dépend. A l'aide de ce guide, vous pouvez considérer certains des risques et avantages potentiels du refinancement de votre prêt hypothécaire. Si vous n'êtes pas sûr qu'un refinancement avec retrait soit la meilleure solution pour votre situation financière, pensez à demander l'aide d'un expert financier pour des conseils plus adaptés !

-

Une chose intelligente que vous pouvez faire pour votre retraite aujourd'hui

La planification de la retraite semble être une tâche intimidante et déroutante. Mais il y a une étape pratique et étonnamment simple que vous pouvez prendre dès aujourdhui pour améliorer considérable

-

Oui,

Vous entendez plus de feux dartifice cette année Le 4 juillet est une excellente période de lannée si vous aimez les foules, applaudissement, et lexcitation. Malheureusement, les trois sont une re

-

5 façons de vivre sans banque

Chèques sans provision. Marketing déroutant. Frais inexpliqués. Ces problèmes et bien dautres ont contribué à une augmentation de 5% du nombre de plaintes déposées contre les banques lannée dernière p

-

5 façons de respecter vos objectifs financiers en 2021

Vous avez peut-être déjà identifié vos objectifs financiers pour démarrer en 2021, mais quelques semaines dans la nouvelle année, la façon dont vous allez vous en tenir à vos objectifs financiers vous

la finance

- Les meilleures applications d'économie d'argent de 2019

- Qu'est-ce que la dette renouvelable?

- Que sont les réserves de change ?

- Un trio de gadgets indispensables pour les investisseurs

- Comment obtenir un titre pour une voiture

- Le temps, c'est de l'argent :comment la frugalité achète la liberté — demain ET aujourd'hui

-

Comment devenir un écrivain fantôme :4 étapes simples pour les débutants

Comment devenir un écrivain fantôme :4 étapes simples pour les débutants Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Si vous cherchez un moyen de gagner de largent à la maison tout en trava...

-

Comptes de fusion d'argent - Légitime ou une arnaque ?

Comptes de fusion d'argent - Légitime ou une arnaque ? Que diriez-vous si quelquun vous disait quen achetant un logiciel et en suivant les instructions, vous pourriez rembourser votre hypothèque de 30 ans en 11 ans et que vous nauriez pas à faire de sacri...

-

Définition du pilotage hypothécaire

Définition du pilotage hypothécaire Certaines annonces immobilières exigent que les acheteurs potentiels soient approuvés par le vendeur ou éventuellement par un prêteur particulier avant de pouvoir acheter. A première vue, exiger lappr...

-

Qu'est-ce qu'un formulaire de rapport de valeur ?

Qu'est-ce qu'un formulaire de rapport de valeur ? Un formulaire de déclaration de valeur est un rapport dassurance utilisé pour surveiller le niveau de couverture des entreprises commerciales avec des valeurs dinventaire changeantes au fil du temps. ...