Dépenses d'achat d'une première maison pour lesquelles vous devez économiser

De nombreux primo-accédants sous-estiment le coût réel d'achat (et d'entretien) d'une maison.

Dans cet article, nous examinerons de plus près quelques dépenses que vous devrez anticiper et économiser lors de l'achat de votre première maison - afin que vous soyez prêt le moment venu.

Acompte

En tant qu'acheteur d'une première maison, votre plus grosse dépense sera généralement votre acompte. Il s'agit du premier paiement important que vous effectuez pour l'achat de votre maison. Votre mise de fonds est calculée en pourcentage du prix d'achat de votre nouvelle maison. Par exemple, si vous achetez un 200 $, 000 chez vous et vous voulez mettre 10 % d'acompte, vous apporteriez 20 $, 000 à la fermeture. Votre mise de fonds est due à la clôture de votre prêt.

De nombreux primo-accédants pensent qu’ils ne peuvent acheter une maison s’ils ne mettent pas 20 % d’acompte. Ce n'est pas une exigence - il est possible d'acheter une maison avec aussi peu que 3% de mise de fonds sur un prêt conventionnel. Certains prêts hypothécaires garantis par le gouvernement ont même des exigences de mise de fonds de 0 %. Cependant, il y a quelques avantages à faire un acompte plus important :

- Évitez les PMI. Si vous contractez un crédit classique et que vous mettez moins de 20 % d'acompte, votre prêteur vous demandera de souscrire une assurance hypothécaire privée. PMI protège votre prêteur en cas de défaut de paiement de votre prêt. Le PMI s'ajoute à votre mensualité et ne vous offre aucun avantage. Si vous avez un acompte de 20%, vous pouvez éviter de payer PMI.

- Obtenez un taux d'intérêt inférieur. Moins vous empruntez d'argent, moins vous êtes risqué pour votre prêteur. Si vous avez un acompte plus élevé, votre prêteur peut vous offrir un taux d'intérêt inférieur.

- Qualifiez-vous pour un prêt immobilier avec un pointage de crédit inférieur. Vous pourriez toujours être en mesure d'obtenir un prêt hypothécaire si votre pointage de crédit est inférieur. Si vous contractez un prêt FHA et que vous avez au moins 10% de mise de fonds, vous pouvez vous qualifier avec un pointage de crédit aussi bas que 580 avec Rocket Mortgage®.

- Vous pouvez réduire votre mensualité. Mettre plus d'argent diminue ce que vous devez payer à votre prêteur chaque mois. Prendre un peu de temps pour épargner davantage avant d'acheter peut faciliter la gestion de votre prêt hypothécaire dans les années à venir.

La ligne de fond? Un acompte important n'est pas requis pour acheter une maison, mais cela peut être utile et vous permettre de débloquer plus d'options hypothécaires.

Frais de clôture

Les frais de clôture sont des frais que vous payez à votre prêteur en échange de l'octroi de votre prêt. Les frais de clôture paient pour des choses comme votre évaluation, l'assurance titres et toutes les inspections que vous devez obtenir avant de fermer. Les frais de clôture spécifiques que vous devrez payer dépendront de votre lieu de résidence, le montant de votre prêt et le type de prêt que vous contractez. Comme votre acompte, vos frais de clôture sont dus lorsque vous clôturez votre prêt et prenez le contrôle de votre propriété.

Que paient généralement les acheteurs d'une première maison en frais de clôture?

En règle générale, attendez-vous à payer 3 % à 6 % de la valeur totale de votre prêt en frais de clôture. Cela signifie que si vous contractez un prêt hypothécaire d'une valeur de 200 $, 000, vous paierez généralement 6 $, 000 – 12 $, 000 en frais de clôture. Vous pouvez voir une liste détaillée de tous les frais de clôture que vous devez payer lorsque vous recevez votre divulgation de clôture.

Dans certains cas, vous pouvez profiter des concessions du vendeur et demander au vendeur d'accepter de couvrir une partie des frais de clôture.

Aide aux frais de clôture pour les acheteurs d'une première maison

Si le fait de penser aux frais de clôture vous fait reconsidérer l'accession à la propriété, sachez qu'il existe de nombreux programmes soutenus par le gouvernement pour les acheteurs d'une première maison. Il existe également des programmes d'aide au versement initial.

Entretien et réparations

Lorsque vous louez un appartement et que votre système CVC tombe en panne, votre propriétaire est responsable de payer la facture des réparations. Lorsque vous êtes propriétaire de votre maison, vous devrez couvrir tous les coûts de réparation.

De nombreux propriétaires sous-estiment à quel point l'entretien et les réparations peuvent coûter. Si vous êtes propriétaire d'une maison unifamiliale, vous pouvez vous attendre à payer 1 à 3 % de la valeur de votre maison en frais de réparation et d'entretien. Cela peut être 2 $, 000 – 6 $, 000 annuellement si vous possédez une maison d'une valeur de 200 $, 000. Vous pourriez dépenser encore plus chaque année si votre maison est plus ancienne ou a besoin de réparations.

Il peut être judicieux de créer un fonds d'urgence avant de penser à acheter une maison. Un fonds d'urgence peut vous aider à couvrir des réparations coûteuses en cas d'urgence. Votre fonds d'urgence doit être séparé de votre acompte et dans un endroit où vous pouvez y accéder rapidement, comme dans un compte d'épargne. Couvrir rapidement les réparations peut vous aider à éviter des dommages à long terme à votre propriété. Par exemple, si un tuyau casse, vous voudrez avoir de l'argent en main pour appeler un plombier immédiatement.

Meubles et appareils électroménagers

Selon l'état et la taille de votre maison, vous devrez peut-être tout acheter, des nouveaux stores aux nouveaux appareils d'éclairage. Cela peut rapidement devenir une entreprise coûteuse - par exemple, vous pourriez dépenser 1 $, 000 ou plus sur un nouveau canapé.

Il existe plusieurs façons de réduire vos dépenses en mobilier. Essayez de réutiliser tous les meubles dont vous disposez déjà pour compléter votre maison. Quand l'été arrive, vous pouvez souvent trouver des meubles et des petits électroménagers dans les vide-greniers à une fraction de leur prix de détail. Les sites de vente en ligne comme eBay, LetGo et Craigslist proposent des offres exceptionnelles toute l'année, tout comme les friperies locales ou les magasins de consignation. Si vous vous sentez particulièrement à l'aise, vous pouvez également insuffler une nouvelle vie à de vieux meubles en les bricolant. Par exemple, du papier de verre et une nouvelle couche de laque peuvent faire briller une vieille table basse pour moins de 50 $.

Vous devrez peut-être également acheter des appareils électroménagers pour votre nouvelle maison. Lorsque vous magasinez pour une maison, demandez à l'ancien propriétaire quels appareils électroménagers sont livrés avec la maison et lesquels ils emportent avec eux. Vous pourrez peut-être faire une bonne affaire sur les gros appareils électroménagers en proposant de les acheter au vendeur lorsqu'ils déménageront.

Taxes foncières et frais HOA

Vous ne payez pas de taxes foncières lorsque vous louez une maison ou un appartement. Mais vous devrez planifier à l'avance les impôts dès que vous deviendrez propriétaire.

Les impôts fonciers sont payés à votre gouvernement local. Ils paient pour des choses comme les écoles publiques, les routes et les pompiers. Peu importe où vous vivez, vous paierez une certaine forme de taxe foncière. La plupart des comtés calculent vos impôts sur la base d'un pourcentage de la valeur de votre maison. Si vous habitez dans une propriété plus chère ou dans une zone avec des taux d'imposition locaux plus élevés, vous paierez plus.

Votre société de prêts hypothécaires peut conserver vos impôts fonciers dans un compte séquestre. Un compte séquestre est un compte tiers neutre qui détient des fonds à des fins futures. De nombreuses sociétés de prêts hypothécaires ajoutent votre impôt foncier et votre assurance habitation à votre paiement mensuel. Ensuite, ils transfèrent ces fonds sur un compte séquestre jusqu'à ce que vos impôts soient dus.

Cette méthode est avantageuse pour vous et votre prêteur. Vous pouvez payer vos impôts par petites tranches tout au long de l'année au lieu de vous soucier d'un seul paiement important. Votre prêteur a l'assurance que vous n'obtiendrez pas de privilège sur votre maison pour non-paiement des impôts. Votre prêteur peut ne pas inclure les contributions du compte séquestre dans votre paiement mensuel, vous devrez donc anticiper vous-même vos impôts locaux et les planifier à l'avance.

Vous devrez peut-être également budgétiser les frais d'association de propriétaires. Ceux-ci couvrent le coût de l'entretien des espaces communs de la communauté. Le montant que vous paierez en frais HOA dépend entièrement de votre lieu de résidence. Les frais HOA peuvent aller de quelques centaines de dollars par an à des milliers de dollars par mois, en fonction de vos commodités. Le propriétaire moyen d'une maison unifamiliale paie 200 $ à 300 $ par mois en frais HOA.

Utilitaires

Vous avez peut-être payé une partie de vos services publics lorsque vous avez loué un espace. Votre propriétaire peut également avoir accepté de s'occuper de quelques factures mensuelles en votre nom. En tant que propriétaire, vous devrez couvrir 100% du coût du chauffage, rafraîchir et éclairer votre maison.

Les dépenses de services publics à domicile peuvent rapidement devenir une facture beaucoup plus élevée que ce à quoi la plupart des nouveaux propriétaires s'attendent. Les maisons sont généralement plus grandes que les appartements, ce qui signifie qu'ils peuvent coûter beaucoup plus cher à chauffer et à refroidir. Le propriétaire moyen en Amérique dépense environ 270 $ par mois en services publics.

Avant d'emménager dans votre nouvel espace, il est très important que vous vous souveniez de transférer tous vos services publics locaux à votre domicile. Recherchez chacun des services publics que vous devez payer et assurez-vous que les entreprises de services publics locales savent que vous habitez maintenant à l'adresse. Cela vous aidera à vous assurer de recevoir vos factures à temps et de ne pas manquer accidentellement un paiement.

L'essentiel :soyez prêt à payer des frais supplémentaires lors de l'achat de votre première maison

L'achat et l'entretien d'une maison coûtent plus cher que de nombreux nouveaux propriétaires pourraient s'y attendre. D'abord, vous devrez économiser un pourcentage fixe de la valeur de votre maison pour un acompte. Vous n'avez pas besoin d'un acompte complet de 20 % pour acheter une maison dans la plupart des cas, mais un acompte plus important peut vous donner accès à davantage d'options de prêt. Vous devrez également économiser 3 % à 6 % supplémentaires de la valeur de votre prêt pour couvrir les frais de clôture, à moins que vous ne puissiez négocier des concessions avec le vendeur ou que certains des frais soient inclus dans votre prêt.

La clôture de votre prêt n'est que le début. Vous devrez également couvrir les dépenses courantes qui accompagnent l'entretien de votre propriété. En tant que propriétaire, vous devrez payer des impôts fonciers à votre gouvernement local. Si votre société de prêts hypothécaires ne collecte pas ces paiements dans un compte séquestre tout au long de l'année, vous devrez économiser pour eux vous-même. Vous devrez peut-être également payer des frais HOA si vous habitez dans une zone contrôlée par une association de propriétaires. Finalement, ne sous-estimez pas les coûts des services publics et des meubles. Lorsque vous emménagez dans un espace plus grand, ces coûts peuvent augmenter considérablement.

Publié à l'origine sur Rocket Mortgage

-

La bonne façon de retirer de l'argent de vos comptes de retraite pendant la retraite

Si vous avez été un épargnant diligent, vous avez probablement reconnu limportance davoir un mélange de comptes de retraite :un IRA à imposition différée ou un compte de retraite en milieu de travail

-

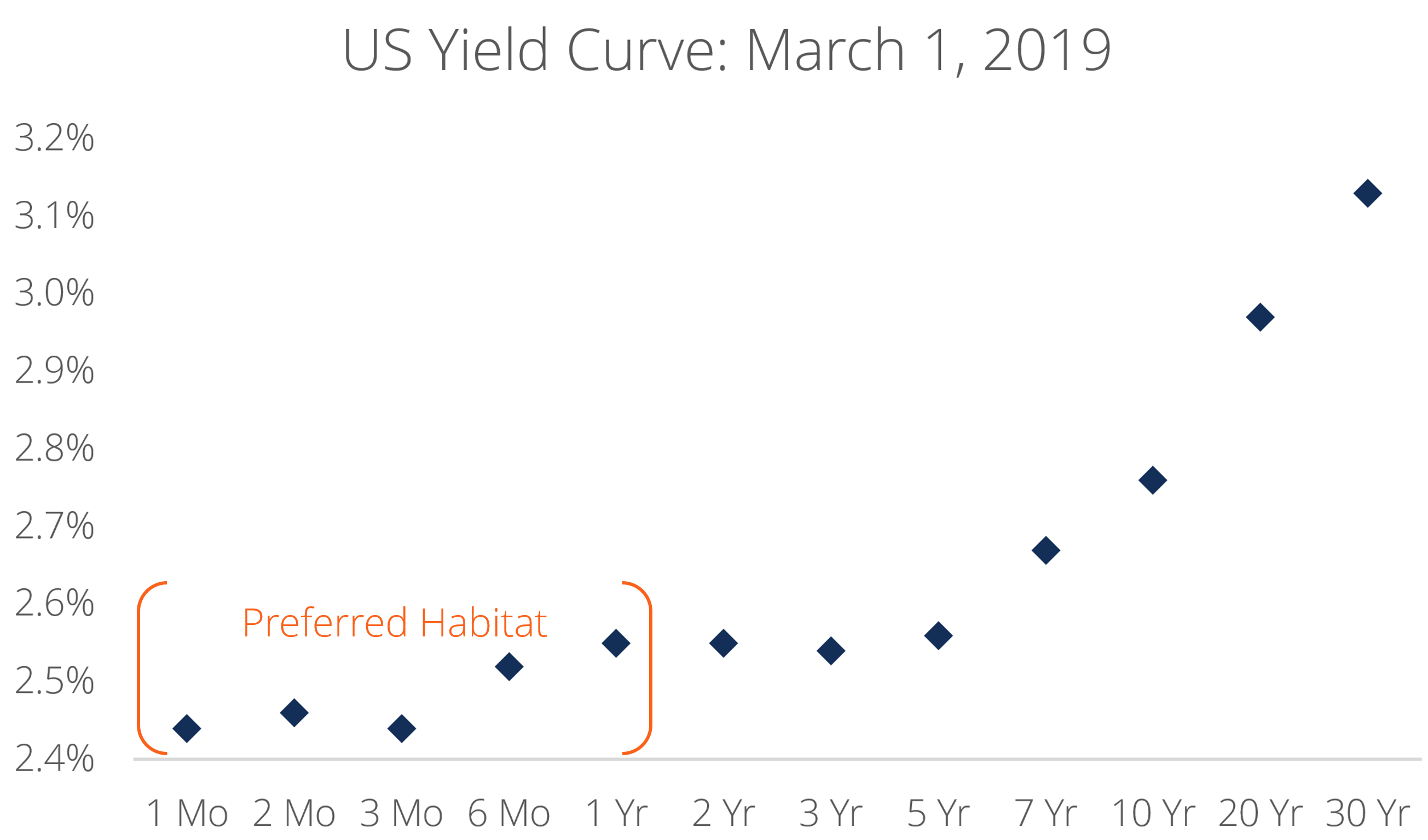

Qu'est-ce que la théorie de l'habitat préféré ?

La théorie de lhabitat préféré stipule que le marché des obligations est « segmenté » par structure de durée et que les obligationsBondsLes obligations sont des titres à revenu fixe émis par les entre

-

Pourquoi le temps est-il important en matière financière ?

Largent peut prendre de la valeur avec le temps. Parce que largent déposé ou investi peut rapporter plus dargent au fil du temps, le temps peut permettre à la valeur de largent daugmenter. Le temps a

-

Ce que Fantasy Football nous apprend sur les finances personnelles

Cest la saison du foot, ce qui signifie que vous faites peut-être partie des dizaines de millions de fans de football Fantasy collés à leurs écrans chaque dimanche, exhortant les joueurs à accumuler d

la finance

- Qu'est-ce que le ratio prêt-valeur ?

- Comment devenir millionnaire (c'est plus simple que vous ne le pensez !)

- Programme de protection des chèques de paie :ce que les travailleurs indépendants doivent savoir

- Un plan de remboursement basé sur le revenu est-il une bonne idée pour vous ?

- Qu'est-ce que l'assurance responsabilité civile et comment fonctionne-t-elle ?

- Qu'est-ce qu'une bulle immobilière ?

-

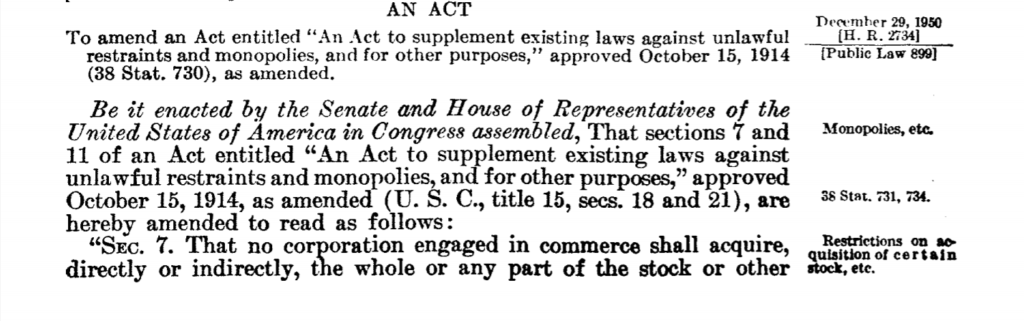

Qu'est-ce que la loi Celler-Kefauver ?

Qu'est-ce que la loi Celler-Kefauver ? Le Congrès des États-Unis a adopté le Celler-Kefauver Act en 1950 dans le but de renforcer les dispositions du Clayton Antitrust Act de 1914. Plus précisément, la loi a été promulguée pour combler une...

-

Comment l'écriture a changé ma vie et ma carrière

Comment l'écriture a changé ma vie et ma carrière Ma carrière décrivain a maintenant six ans. Mais jécris depuis lâge de 16 ans. Cela signifie que je nen ai retiré aucun avantage visible pendant des années. Pourquoi ai-je continué à écrire toutes c...

-

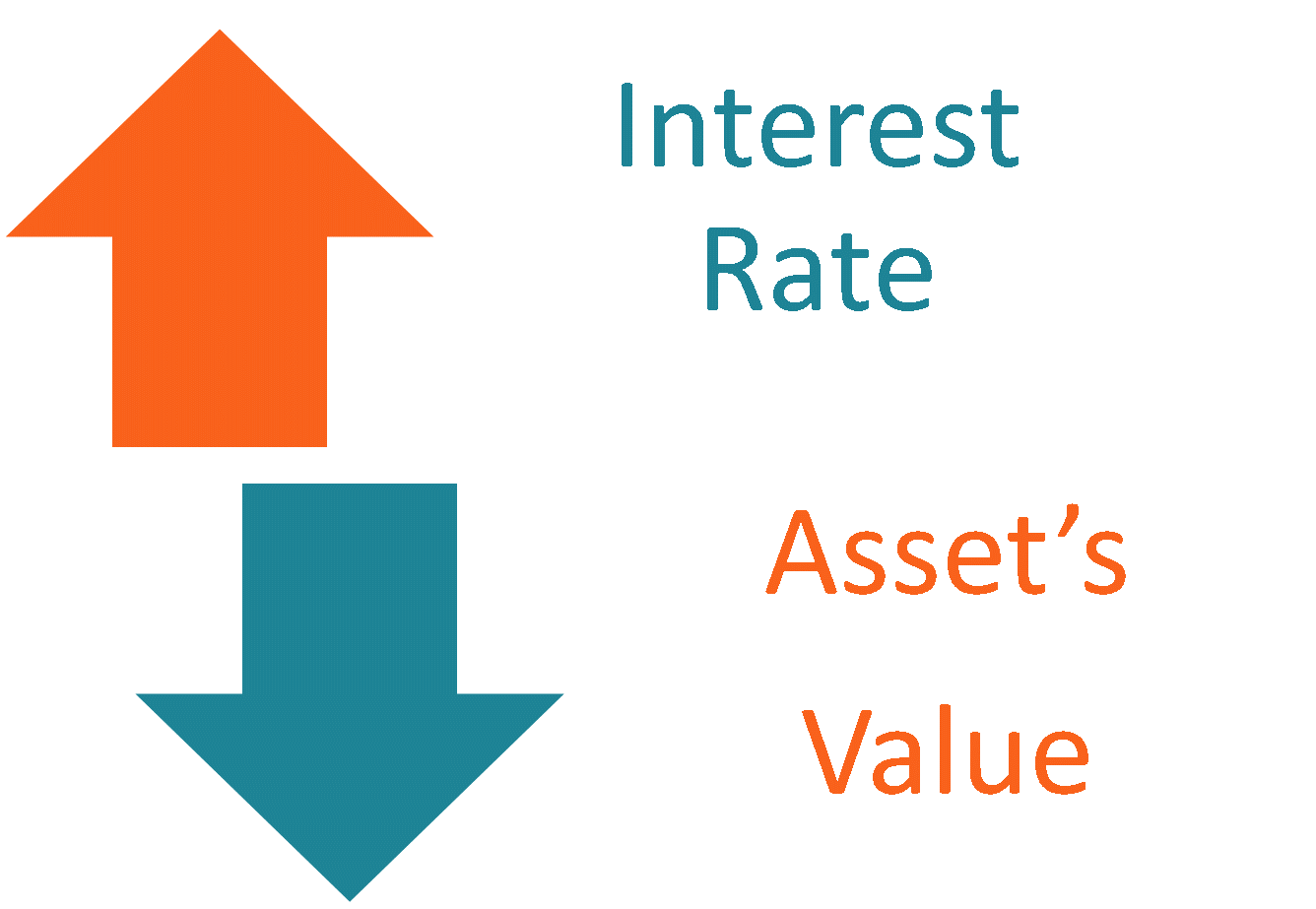

Qu'est-ce que le risque de taux d'intérêt ?

Qu'est-ce que le risque de taux d'intérêt ? Le risque de taux dintérêt est la probabilité dune baisse de la valeur dun actif résultant de fluctuations inattendues des taux dintérêt. Le risque de taux dintérêt est principalement associé aux acti...

-

Comment rester calme pendant une fluctuation du marché

Comment rester calme pendant une fluctuation du marché Les dernières semaines, Jai couvert mes yeux avant de regarder mes investissements, et ne regardant quà travers mes doigts - comme si je faisais face à Freddy Kruger plutôt quà une série de chiffres. ...