FHA Streamline Refinance [Taux,

Le refinancement FHA rationaliser est un moyen simple et rapide d'améliorer les conditions de votre prêt immobilier, mais il ne s'applique qu'à ceux qui ont déjà contracté un prêt FHA pour financer l'achat de leur propriété. Ce type de prêt immobilier a également des taux différents, conditions, et les coûts par rapport aux hypothèques traditionnelles.

Les propriétaires avec des prêts FHA peuvent se demander si un refinancement simplifié est la bonne décision financière. Dans ce billet, nous vous expliquons comment fonctionne le refinancement FHA, ce que vous devez savoir à ce sujet, à quels coûts s'attendre, et comment ils se comparent à l'utilisation d'un refinancement hypothécaire traditionnel.

Jetez un œil aux sujets que nous aborderons ici :

- Qu'est-ce qu'un refinancement FHA ?

- FHA rationaliser le refinancement

- La FHA rationalise les frais de clôture de refinancement et autres dépenses

- Refinancement FHA :avantages et inconvénients

- La FHA rationalise les points à retenir pour le refinancement

Si vous êtes nouveau sur les prêts et le refinancement FHA, nous allons commencer par quelques définitions simples. Et si vous savez déjà ce dont vous avez besoin et que vous êtes curieux de connaître les coûts, et avantages et inconvénients, vous pouvez aller de l'avant.

( Noter: Si vous recherchez des informations plus générales sur le refinancement, n'oubliez pas de consulter notre guide de refinancement hypothécaire pour un examen approfondi.)

Qu'est-ce qu'un refinancement FHA ?

Afin de comprendre un refinancement FHA, Expliquons d'abord ce qu'est un prêt FHA. Lorsque vous contractez une hypothèque, votre prêteur – généralement une banque ou un autre organisme de prêt – prend un risque sur vous. Ils parient que s'ils vous donnent de l'argent pour acheter une propriété, vous pourrez le rembourser dans un délai déterminé. C'est pourquoi ils facturent des intérêts :pour gagner de l'argent sur le risque qu'ils prennent. C'est aussi pourquoi les prêteurs exigent des vérifications de crédit approfondies, la vérification des antécédents, frais de clôture, et les frais.

Les prêts FHA fonctionnent un peu différemment. Une idée fausse est que la FHA émet les prêts directement. En réalité, vous pouvez toujours obtenir un prêt FHA auprès d'une banque ou d'un autre prêteur ; ils doivent juste être Approuvé par la FHA. Ce qui fait d'un prêt hypothécaire un prêt FHA, c'est qu'il est assuré par la FHA, l'Administration fédérale du logement.

Être assuré par la FHA signifie que les prêteurs sont plus disposés à vous offrir des conditions favorables, comme un acompte inférieur, réduction des frais de clôture, et des exigences de pointage de crédit moins strictes que vous pourriez trouver lors d'une demande de prêt hypothécaire traditionnel.

Que signifie refinancement ? Lorsque vous refinancer une hypothèque , vous négociez les conditions de votre dette hypothécaire. D'habitude, les personnes refinancent leur crédit immobilier pour raccourcir ou allonger la durée de remboursement, obtenir un taux d'intérêt inférieur, obtenir d'autres conditions plus favorables, ou encaisser la valeur nette d'une maison pour terminer un projet.

- Faut-il refinancer ? Lisez notre guide pour en savoir plus.

Les prêts FHA peuvent également être refinancés en négociant un nouveau prêt FHA, bien que les raisons de votre refinancement puissent être plus restreintes qu'avec une hypothèque traditionnelle; par exemple, vous ne pouvez pas retirer plus de 500 $ en espèces lors de la souscription d'un refinancement FHA. Une option populaire que les gens recherchent lors du refinancement d'un prêt FHA est un refinancement simplifié.

FHA rationaliser le refinancement

Un refinancement simplifié FHA est un moyen simple et rapide de refinancer un prêt FHA. HUD.gov précise que le refinancement simplifié de la FHA ne signifie pas que vous paierez moins de coûts, juste que le processus de refinancement a des exigences limitées en matière de documentation et de souscription.

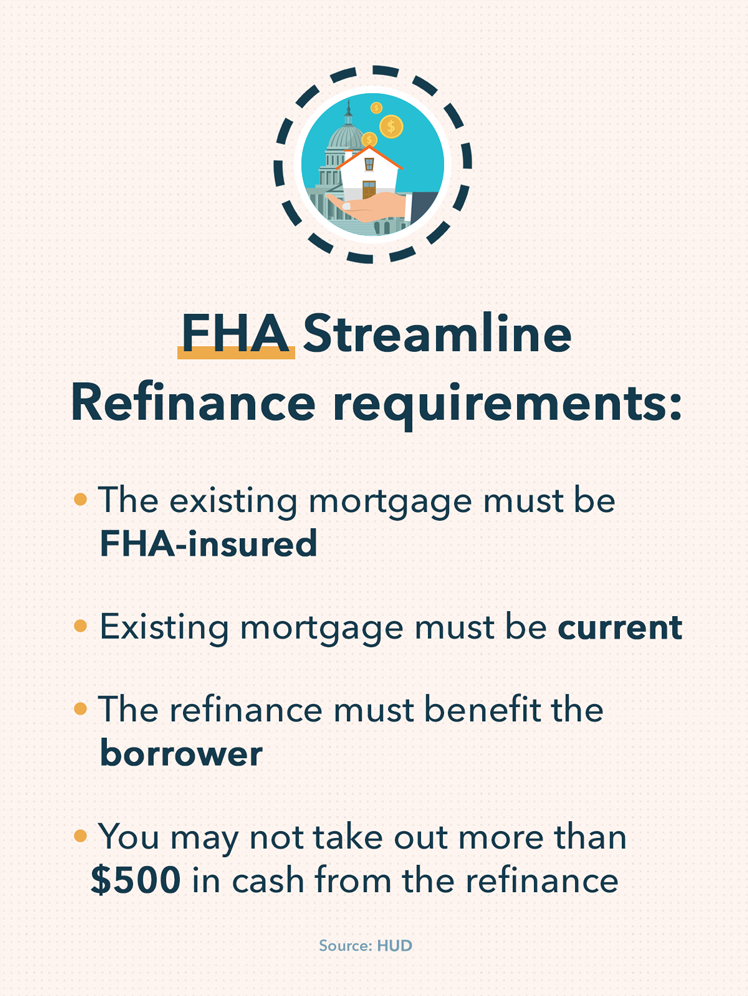

Un refinancement simplifié de la FHA s'accompagne d'un ensemble d'exigences de base, toutefois. Pour obtenir un refinancement simplifié de la FHA, vous devrez vous assurer que vous remplissez les conditions suivantes :

- Vous avez un prêt hypothécaire assuré par la FHA. Si vous avez une hypothèque traditionnelle acquise auprès d'une banque, caisse, ou un organisme de prêt et ce prêt est ne pas assuré par la FHA, alors vous ne serez pas admissible à un refinancement simplifié de la FHA. Au lieu, vous voudrez peut-être envisager un refinancement hypothécaire traditionnel.

- Vos versements hypothécaires doivent être à jour. Si vous êtes en retard sur vos paiements hypothécaires - cela signifie que vous avez manqué des paiements ou que vous avez sous-payé - vous ne serez pas éligible pour un refinancement simplifié de la FHA. Il est également important de demander au prêteur individuel quelles sont les politiques de sa banque ou de son agence en matière de délinquance, car certains prêteurs peuvent avoir des exigences plus strictes que d'autres.

- Le refinancement se traduit par un avantage tangible pour l'emprunteur. Le site Internet du HUD précise que le prêt doit prouver qu'il s'agit d'un bien tangible bénéfice net à l'emprunteur afin que vous soyez admissible. Cela pourrait signifier que vous finissez par payer moins globalement, ou vous vous retrouvez avec une période de remboursement plus favorable pour votre situation financière spécifique.

- Vous ne pouvez pas retirer plus de 500 $ en espèces lors du refinancement. Certaines options de refinancement hypothécaire traditionnelles, comme le refinancement cash-out, permettre aux emprunteurs de retirer une partie de la valeur nette de leur maison sous forme d'argent à investir dans des dépenses ou des projets coûteux de leur choix. Ce n'est pas une option pour le refinancement simplifié de la FHA à des montants supérieurs à 500 $.

Rationaliser le refinancement est une bonne option pour certaines personnes dans certaines circonstances. Afin de prendre une décision plus éclairée quant à savoir si un refinancement simplifié FHA est la meilleure option pour votre prêt hypothécaire, il est important de connaître les coûts, ainsi que les avantages et les inconvénients.

La FHA rationalise les frais de clôture de refinancement et autres dépenses

Comme pour tout prêt hypothécaire ou refinancement hypothécaire, Il y a un certain nombre de coûts qui accompagnent la souscription d'une hypothèque FHA ou d'un refinancement FHA. Si vous envisagez un refinancement FHA, assurez-vous d'examiner ces coûts avant de prendre des décisions finales, et les comparer aux coûts potentiels d'autres options de financement et de refinancement.

- L'intérêt. Comme les autres prêts immobiliers, il y a des intérêts attachés aux hypothèques FHA. Les taux de refinancement simplifiés de la FHA peuvent varier considérablement en fonction de facteurs tels que votre pointage de crédit, la banque individuelle, caisse, ou l'agence de prêt avec laquelle vous travaillez, et les conditions économiques à l'époque - la façon dont l'économie se porte peut augmenter et réduire les taux d'intérêt. Parfois, Les taux de refinancement simplifiés de la FHA peuvent être plus élevés que le refinancement hypothécaire traditionnel, Assurez-vous donc de parler à un professionnel pour connaître vos options avant de vous engager.

- Acompte. La plupart des prêts hypothécaires exigent que vous versiez un acompte lors de la demande, et il en va de même pour les hypothèques FHA. La bonne nouvelle est que ceux-ci sont généralement faibles, qui est l'une des raisons pour lesquelles beaucoup recherchent des prêts hypothécaires FHA. En outre, selon le produit de prêt spécifique et le prêteur, vous ne devrez peut-être pas d'argent lors de l'acquisition d'un refinancement FHA.

- Frais de clôture. Des frais de clôture peuvent être appliqués à votre refinancement simplifié FHA en fonction du prêteur avec lequel vous travaillez. Certains prêteurs proposent un refinancement « sans frais », ce qui signifie que l'emprunteur ne paie aucun frais de clôture lors du refinancement de son prêt FHA. Cependant, le prêteur peut augmenter le taux d'intérêt pour compenser l'absence de frais de clôture, Assurez-vous donc de faire des recherches approfondies sur le refinancement FHA de votre prêteur avant de décider. Il est également important de noter que le montant des frais de clôture ne peut pas être ajouté directement au coût total de l'hypothèque pour un refinancement simplifié.

- Assurance hypothécaire. Les primes d'assurance hypothécaire (MIP) sont un montant supplémentaire que les emprunteurs doivent payer pour garantir un prêt hypothécaire lorsque leur mise de fonds est faible; pour les hypothèques traditionnelles, c'est généralement inférieur à 20%. L'assurance hypothécaire peut être appliquée à votre prêt FHA en fonction de votre mise de fonds et d'autres facteurs financiers comme votre pointage de crédit.

- Noter: La FHA peut offrir des remboursements partiels sur certaines assurances hypothécaires lorsque vous souscrivez à un refinancement simplifié de la FHA. Pour en savoir plus, utilisez le tableau de remboursement FHA MIP pour obtenir une meilleure estimation de votre remboursement potentiel.

Pour en savoir plus sur les coûts possibles et les facteurs qui entrent dans le refinancement, lisez notre guide sur le processus de refinancement hypothécaire.

Refinancement FHA :avantages et inconvénients

Lorsque vous considérez vos options de refinancement, assurez-vous de bien réfléchir à la FHA rationaliser les avantages et les inconvénients du refinancement.

Avantages

- Potentiel de conditions plus avantageuses ou de coûts inférieurs

- Généralement rapide et facile à remplir

- Remboursement possible de la prime d'assurance prêt hypothécaire

- Exigences de crédit inférieures à celles d'un refinancement hypothécaire traditionnel

Les inconvénients

- Le taux d'intérêt peut être plus élevé en fonction d'un certain nombre de facteurs, y compris le prêteur spécifique avec lequel vous travaillez et d'autres facteurs

- Conditions, comme FHA rationaliser les prêts hypothécaires étant limités aux prêts FHA, et l'exigence que vous ne puissiez pas être en souffrance sur votre hypothèque, peut exclure certains emprunteurs

- Ceux qui recherchent un refinancement en espèces pour financer des rénovations domiciliaires ou d'autres dépenses importantes peuvent ne pas être en mesure d'obtenir le financement dont ils ont besoin par le biais d'un refinancement FHA

Comme pour de nombreux produits financiers, l'essentiel est que si un refinancement FHA rationaliser fonctionne pour vous dépend de votre situation financière spécifique. Comprendre les spécificités de vos finances personnelles, où vous en êtes dans vos versements hypothécaires, et quelles options votre prêteur a à disposition est critique.

La FHA rationalise les points à retenir pour le refinancement

Vous envisagez un prêt immobilier FHA ou un refinancement simplifié FHA ? Gardez ces points clés à l'esprit lorsque vous poursuivez vos recherches et évaluez les options qui conviennent le mieux à votre profil financier personnel.

- Les prêts FHA sont des prêts hypothécaires approuvés et assurés par la FHA; ils ont des exigences plus faciles à satisfaire que de nombreux prêts hypothécaires traditionnels.

- Le refinancement simplifié de la FHA peut vous aider à obtenir des conditions plus avantageuses sur un prêt FHA tout en vous donnant également la possibilité de réduire le montant que vous devez sur les primes d'assurance hypothécaire.

- Le refinancement simplifié est rapide et nécessite une documentation minimale, mais les frais de clôture de refinancement rationalisés de la FHA peuvent toujours être appliqués; parfois, ceux-ci sont pris en compte dans votre nouveau taux d'intérêt.

- Recherchez toujours vos options avant de choisir un prêt hypothécaire ou un produit de refinancement en particulier. Souvent, il est judicieux de magasiner avant de s'engager, de cette façon, vous savez que vous obtenez la meilleure offre possible compte tenu de votre situation financière.

Sources:

HUD.gov | Investopedia

-

Le marché boursier britannique ignore les temps turbulents alors que le FTSE s'approche d'un record

Lindice britannique des entreprises de premier plan, le FTSE 100, a cassé le 7, 000 points et approche des sommets historiques à ce qui pourrait ressembler à un moment profondément fragile. Les marché

-

Pour quoi puis-je obtenir un prêt personnel ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Ce que le marché boursier nous dit réellement

Même si vous ne le comprenez pas complètement, le marché boursier ces jours-ci suffit à vous faire respirer fortement dans un sac pendant une minute pour vous calmer. Jouer ou suivre les marchés est p

-

Qu'est-ce qu'un pointage de crédit ?

Un pointage de crédit est un nombre représentatif de la situation financière et de crédit dun individu et de sa capacité à obtenir une aide financière des prêteurs. PrêteursIntermédiaire financierUn i

la finance

- 4 bons conseils de budgétisation des meilleurs experts en argent

- Comment sont fixés les taux d'intérêt ?

- Top 10 des podcasts sur les finances personnelles

- Tout ce que vous devez savoir sur l'introduction en bourse de Coinbase

- Voici comment une désintoxication des médias sociaux peut améliorer vos finances !

- Qu'est-ce qu'un comité de nomination?

-

Règles pour un compte d'épargne santé

Règles pour un compte d'épargne santé Un compte dépargne santé peut aider à économiser de largent. Un compte dépargne santé (HSA) est un véhicule dépargne où les gens peuvent mettre leur argent à des fins de soins de santé. Les propriéta...

-

Qu'est-ce que la couverture PIP élargie ?

Qu'est-ce que la couverture PIP élargie ? Lassurance automobile est un patchwork de lois à travers les États-Unis, et les exigences exactes en matière dassurance varient dun État à lautre. PÉPIN, ou protection contre les blessures, est obliga...

-

Que signifie un avis de défaut de pré-forclusion (NOD) ?

Que signifie un avis de défaut de pré-forclusion (NOD) ? Bien que le processus de verrouillage puisse différer légèrement dun État à lautre, surtout quand il sagit du nombre exact de jours quil faut pour passer dune étape à lautre, les exigences légales de ...

-

Qu'est-ce qu'un numéro EIS ?

Qu'est-ce qu'un numéro EIS ? La Caroline du Nord a lancé le système dinformation sur ladmissibilité en 1982. Chaque État fournit à ses citoyens des ressources financières, programmes et services médicaux et daide à lemploi. En C...