L'effet de l'inflation sur l'achat d'une maison

Si vous avez récemment lu la section affaires d'un site Web ou d'un journal, il semble que l'inflation soit le sujet sur le bout de la langue de tout le monde. L'impact peut être vu sur tout, du prix des boissons gazeuses à l'essence. Cependant, si vous cherchez à acheter une maison, l'impact peut être plus important qu'il ne le serait si vous ne considériez que le prix lui-même.

Nous examinerons l'effet de l'inflation sur l'achat d'une maison afin que vous puissiez avoir confiance en votre compréhension de ce qui se passe sur le marché en ce moment. Mais d'abord, assurons-nous de commencer à la case départ.

Qu'est-ce que l'inflation ?

L'inflation fait référence au taux auquel les prix augmentent au fil du temps. Du point de vue d'un seul consommateur intéressé, vous ne voulez jamais voir l'inflation parce que cela signifie que l'argent que vous avez déjà en votre possession vaut un peu moins qu'il ne l'était lorsque vous l'avez gagné à l'origine. Mais d'un point de vue macro, une certaine inflation est bonne.

Dans une économie saine, il devrait théoriquement toujours y avoir une certaine inflation. Si les prix ont tendance à augmenter avec le temps, il encourage les gens à acheter des biens, services et même des maisons maintenant plutôt que d'attendre une date ultérieure. Cela signifie qu'il y a beaucoup de travail pour les producteurs. Cela leur permet de continuer à embaucher du personnel, qui achètent eux-mêmes des biens et des services.

La clé est de garder un couvercle sur le gonflage. Vous ne voulez pas qu'une canette de soda qui coûtait 1,50 $ dans le distributeur automatique coûte soudainement un billet de 5 $. Un autre endroit où nous avons tendance à voir l'inflation apparaître en premier est la pompe à essence et cela a également tendance à faire les gros titres. La Réserve fédérale a déclaré que son objectif à long terme était que l'inflation soit d'environ 2% par an.

Impact de l'inflation sur le logement

L'inflation affecte le logement de deux manières :le prix des maisons elles-mêmes et les taux d'intérêt hypothécaires.

Accueil Tarifs

Comme pour tout autre article que vous pouvez acheter, les prix des maisons augmentent avec l'inflation. C'est logique, parce que le prix des matériaux qui composent les maisons a tendance à augmenter avec le temps. Ce coût est répercuté par les constructeurs.

Propriétaires de maisons existantes, s'ils se comportent aussi rationnellement qu'un économiste pourrait s'y attendre, Cependant, il convient de noter que l'inflation n'est pas le seul impact sur les prix des maisons et que les maisons ont tendance à connaître des augmentations de valeur réelle au fil du temps en raison de divers facteurs. Alors que nous allons entrer dans certains des chiffres pour sauvegarder la tendance plus large plus tard, examinons de plus près l'appréciation du prix des maisons individuelles.

Accueil Appréciation

Quand une maison apprécie, il connaît des hausses de prix supérieures et supérieures à celles qui seraient imputables à l'inflation, voir ainsi de réels gains de valeur. De nombreuses variables ont un impact sur les augmentations de valeur :

- État de la maison : Au niveau le plus élémentaire, vous voulez que votre maison soit en bon état. Autrement, toute évaluation faite sur votre maison peut faire l'objet de réparations, ce qui peut retarder la transaction ou même la tuer si les réparations ne peuvent pas être effectuées dans un certain délai.

- Pieds carrés: Dans cette zone, plus vous avez d'espace, plus le prix est élevé par rapport aux autres maisons de votre région.

- Chambres et salles de bains : De nouveau, plus c'est mieux. Quelque chose de populaire maintenant et probablement à l'avenir est un espace de bureau ou des chambres supplémentaires qui pourraient éventuellement être converties en bureaux, étant donné que la plupart des États-Unis passaient leur temps à travailler à domicile pendant la pandémie et que davantage de lieux de travail pourraient passer au travail hybride ou entièrement à distance à l'avenir.

- Emplacement: La société peut faire plus de travail en pyjama, mais ce n'est pas tout le monde et pas tout le temps. La distance aux lieux de travail et aux transports en commun peut toujours avoir son importance. Même si la distance à un bureau n'est pas un problème, les acheteurs seront attirés par différentes choses comme la proximité des lieux de divertissement, restaurants ou la plage.

Taux d'intérêt

Au fur et à mesure que l'inflation augmente, les taux d'intérêt devraient augmenter avec elle. L'objectif de tout investisseur est de gagner plus sur l'investissement qu'il n'y investit. Pour que ce soit le cas, l'investissement doit rapporter au moins plus que le taux d'inflation.

Parce que les obligations qui sous-tendent les taux hypothécaires offrent un taux de rendement fixe, ils ne sont pas aussi attrayants pour les investisseurs dans un environnement où les prix augmentent rapidement. Vous ne voulez pas seulement avoir un rendement de 4% sur votre argent si l'inflation a augmenté de 6% dans le même laps de temps. Par conséquent, les investisseurs se retireront des obligations et investiront leur argent dans des actions comme des actions qui offrent un rendement plus élevé en échange d'un risque accru.

En réponse à cela, les rendements obligataires augmentent dans l'espoir d'attirer à nouveau les investisseurs. Un investisseur achètera s'il calcule que le rendement est supérieur à son taux d'inflation prévu. Lorsque les rendements obligataires des titres adossés à des créances hypothécaires (MBS) augmentent, les taux hypothécaires augmentent avec eux.

Qu'est-ce qui anime le marché maintenant ?

Maintenant que nous savons ce qui affecte normalement l'inflation en matière de logement, Voyons ce qui se passe actuellement sur le marché.

Les prix sont élevés

En réalité, dans les années récentes, entraînés par des taux d'intérêt bas, ce qui permet aux acheteurs potentiels d'emprunter plus d'argent, les prix des maisons ont augmenté à un rythme largement supérieur à l'inflation.

Selon les dernières données disponibles de l'indice des prix des maisons Case-Shiller pour avril, les prix des maisons ont augmenté de 14,9% dans l'ensemble sur l'année. Les données de l'Agence fédérale de financement du logement placent le pourcentage encore plus haut à 15,7%. Il y a plusieurs raisons à cela.

D'abord, l'inventaire est assez bas, donc l'offre ne suit pas la demande, faire monter le prix des stocks existants. Par rapport au rythme actuel des ventes, l'offre de logements existants disponibles sur le marché est de 2,6 mois. Du côté des ventes de maisons neuves, le nombre est de 5,1 mois. Pour le point de vue, un marché est considéré en équilibre entre acheteurs et vendeurs à 6 mois d'approvisionnement.

Le problème d'approvisionnement n'est pas aidé non plus par le fait que les gens savent qu'il y a un problème d'approvisionnement, alors plutôt que de mettre leur maison sur le marché et d'essayer de déménager, certaines personnes rénovent leurs maisons existantes.

Bien que l'offre soit meilleure du côté des ventes de logements neufs, la plupart des gens veulent des maisons existantes parce que celles-ci sont historiquement moins chères. Mais avec un faible inventaire du côté des ventes de maisons existantes, cet écart se comble. Le prix médian d'une maison neuve était de 374 $, 400 en mai. Les prix des maisons existantes en juin ont atteint une médiane de 363 $, 300.

En plus du faible inventaire, les prix des logements neufs sont susceptibles d'être plus élevés. Il y a plusieurs raisons à cela. Bien qu'il soit un peu en baisse par rapport aux récents sommets hors de ce monde, ils sont encore très élevés. Essentiellement, la construction peut démarrer plus rapidement qu'il n'est possible de construire cette production dans une scierie. De plus, il a été récemment touché par des incendies de forêt.

Finalement, que ce soit en raison des craintes de COVID-19 ou d'un manque d'adéquation entre la main-d'œuvre et les employeurs, de nombreuses industries ont eu du mal à trouver de la main-d'œuvre. La construction n'a pas fait exception. Des salaires plus élevés entraînent des coûts de construction plus élevés, ce qui peut conduire à des prix plus élevés pour les maisons neuves.

Les taux d'intérêt pourraient augmenter

L'inflation globale a soudainement augmenté de 5,4% l'année dernière, selon les chiffres de juin du Bureau of Labor Statistics. C'est le rythme le plus rapide depuis août 2008. La Réserve fédérale a déclaré qu'elle pensait que l'inflation était transitoire, le résultat de la montée en flèche de la demande maintenant que nous sommes dans les derniers stades de la pandémie, alors que les problèmes dans la chaîne d'approvisionnement n'ont pas encore été résolus, entraînant une demande supérieure à l'offre.

Cependant, si l'inflation devait suivre ce rythme, la Fed devrait éventuellement agir pour faire monter le taux des fonds fédéraux afin d'essayer de contenir l'inflation. S'ils font ça, les taux d'intérêt finiraient par faire monter toute l'économie, y compris pour les hypothèques.

Les taux sont encore extrêmement bas pour le moment. Les données d'enquêtes récentes de l'investisseur hypothécaire Freddie Mac ont partagé des taux fixes à 30 ans dans la fourchette élevée de 2 %. mais personne ne sait combien de temps il le restera. Si vous êtes prêt financièrement, c'est maintenant le bon moment pour acheter.

Il convient également de noter que les taux d'intérêt sont un peu plus bas en ce moment parce que la Fed achète pour 40 milliards de dollars de MBS d'agence par mois. Bien que la Fed ait télégraphié qu'il y aura de nombreux avertissements avant que des changements ne soient apportés à la politique actuelle, parce qu'il y a plus de demande sur le marché des obligations hypothécaires, les taux peuvent être plus bas et toujours attirer un acheteur. Si la Fed sort du marché, les taux augmenteraient certainement à moins que d'autres acheteurs ne prennent le relais.

Comment l'inflation pourrait avoir un impact sur l'achat d'une maison

Bien qu'il puisse sembler logique qu'à court terme, l'inflation ferait monter les prix des maisons, si vous prenez une vue plus longue, les prix pourraient se stabiliser ou même baisser légèrement lorsque la Réserve fédérale augmentera les taux d'intérêt à court terme et que les taux à long terme emboîteront le pas. Selon l'endroit où vous regardez, certaines sources de données semblent suggérer que cela se produit déjà. Quel est le raisonnement ?

Tout simplement, il y a fort à parier que les prix sont élevés en partie parce que les vendeurs savent que les emprunteurs ont plus de pouvoir d'achat compte tenu des faibles taux d'intérêt. Quand ils montent un peu, que le pouvoir d'achat diminue et que les vendeurs finiront par baisser un peu leurs attentes et que les prix pourraient même baisser.

Comment les acheteurs devraient réagir à ce marché

Si vous envisagez d'acheter sur le marché d'aujourd'hui, vous voudrez prendre en compte les conseils suivants.

Rembourser les dettes existantes

Le ratio dette/revenu (DTI) est l'un des principaux facteurs de qualification aux yeux d'un prêteur. Essentiellement, il examine le montant de votre versement actuel et des paiements mensuels renouvelables de votre dette par rapport à votre revenu brut mensuel. Plus ce pourcentage est faible, le meilleur. Cela signifie que vous pouvez vous permettre un paiement mensuel plus élevé, ce qui pourrait vous permettre de payer plus cher pour une maison. Cela pourrait être la clé dans un marché concurrentiel.

Vous ne voulez pas non plus faire de nouveaux achats à crédit ou ouvrir de nouveaux comptes car cela pourrait augmenter votre DTI et vous causer des problèmes pendant le processus de prêt hypothécaire.

Bien que certains types de prêts hypothécaires vous permettent de vous qualifier avec un DTI plus élevé, il est généralement recommandé de maintenir votre DTI à 43% ou moins afin de bénéficier de la plupart des options de prêt. Rembourser votre dette et la contrôler pourrait vous donner plus de place dans votre budget.

Aussi, quel que soit le DTI, il n'est généralement pas conseillé de dépenser jusqu'à l'extrémité supérieure de votre budget. Si tu fais, un choc de revenu ou une facture médicale imprévue pourrait vous causer des problèmes financiers. Vous ne voulez pas non plus être pauvre. Être un peu plus conservateur avec les offres de maisons peut vous aider à atteindre d'autres objectifs financiers, établir un fonds d'urgence et avoir de l'argent pour les vacances, par exemple.

Préparez-vous au crédit

Le remboursement des dettes est bien lié à cette section suivante, car cela vous aidera à augmenter votre pointage de crédit. En plus d'avoir besoin d'une cote de crédit minimale pour être admissible à la plupart des prêts, plus votre score est élevé, meilleur est votre taux.

En plus de rembourser les dettes, vous voudrez vous occuper de tous les éléments de crédit négatifs comme les collections et les débits si possible avant de postuler. Cela augmentera votre score.

Bien sûr, pour ce faire, vous aurez besoin de les connaître. Vous pouvez obtenir votre rapport de crédit chaque année auprès de chacun des trois bureaux de crédit pour éviter les surprises. À l'heure actuelle, vous pouvez accéder à ces rapports chaque semaine comme mesure supplémentaire de sensibilisation pendant la pandémie

Être réaliste

Les prix des maisons étant ce qu'ils sont, vous ne pourrez peut-être pas obtenir tout ce que vous voulez dans votre budget, il est donc important de faire quelques choses. Déterminez s'il y a quelque chose dans votre budget que vous payez pour lequel vous n'obtenez pas vraiment de valeur et coupez-le. Ne laissez que ce dont vous avez besoin et ce dont vous obtenez le plus d'utilité en termes d'extras.

Deuxièmement, quand il s'agit de la maison, déterminer les choses dont vous avez absolument besoin, suivi par les choses que vous voulez le plus et ensuite ce sans quoi vous pouvez vivre. Cela vous aidera à ne pas devenir fou dans une guerre d'enchères pour une maison et à dépasser votre budget.

Économisez autant que vous le pouvez

La bonne nouvelle est que vous pouvez obtenir un prêt conventionnel sur une propriété principale d'une unité avec aussi peu que 3 % de mise de fonds. Cependant, selon les prix des maisons dans votre région, cela peut encore être un gros morceau de changement. De plus, si vous pouvez verser l'acompte le plus important, cela peut vraiment rapporter de le faire. En plus de votre cote de crédit, votre acompte est l'autre facteur important ayant une incidence sur votre taux.

Essentiellement, moins un prêteur a à vous donner, moins il y a de risque à faire le prêt, d'où le taux inférieur. Alternativement, vous pouvez racheter le taux d'intérêt en payant à la clôture des points de réduction, qui sont des intérêts payés d'avance. Un point équivaut à 1% du montant du prêt. Typiquement, lorsque les prêteurs annoncent les taux, ceux-ci sont liés à une valeur en points.

Vous devez également tenir compte des autres frais de clôture. En plus des points de réduction, cela peut inclure des choses comme le travail de titre et les frais d'enregistrement, évaluations, primes d'assurance habitation prépayées et configuration de compte séquestre/fourniture. Cela peut totaliser 3 % à 6 % du prix d'achat.

Vous pouvez négocier avec les prêteurs pour réduire les frais de clôture grâce à un crédit prêteur, mais sachez que cela vient généralement en échange d'un taux légèrement plus élevé. Plus vous pouvez économiser à l'avance, le meilleur.

Les prêteurs ont également des coûts différents, il est donc important de magasiner et de comparer le taux annuel en pourcentage (TAEG) indiqué sur chaque estimation de prêt. Certains de ces frais peuvent également être négociables, car les prêteurs veulent votre entreprise. Plus la différence entre le taux d'intérêt sur lequel est basé votre paiement et le TAEG est importante, plus vous êtes facturé en frais de clôture. Vous voudrez obtenir des estimations de différents prêteurs.

Maintenant que vous savez à quoi vous attendre, il est temps de se préparer. Laissez-nous vous aider à économiser pour une maison.

-

Combien vaut l'or et l'or est-il un bon investissement ?

Si vous cherchez des moyens de commencer à investir votre argent cette année, il y a quelques chemins communs que vous pouvez emprunter :vous pouvez investir dans des actions, lancez votre 401(k), ouv

-

Qu'est-ce qu'une plateforme de trading ?

Une plateforme de trading est un système de trading en ligne qui utilise un logiciel informatique pour exécuter des transactions dans un environnement en réseau. Les plateformes de trading peuvent êtr

-

Comment vérifier mon compte Chase en ligne

Vous pouvez consulter votre compte Chase en ligne. J.P. Morgan Chase est la deuxième banque du pays (Wells Fargo étant la plus grande), selon ValuePenguin. Cette statistique nest pas surprenante, pui

-

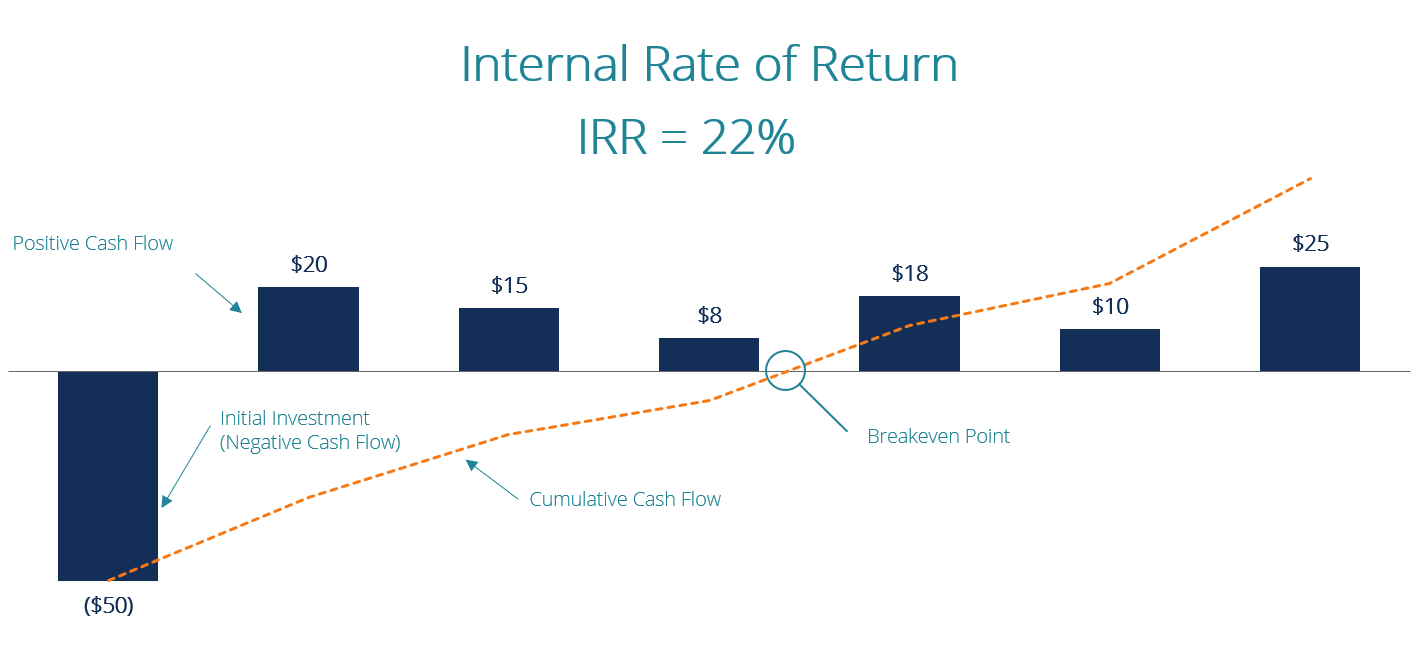

Qu'est-ce que le taux de rendement interne (TRI) ?

Le taux de rendement interne (TRI) est le taux dactualisation qui fait la valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésore

la finance

- Qu'est-ce qu'un pointage de crédit ?

- Vous essayez d'acheter votre première maison ? Découvrez de quelle cote de crédit vous aurez besoin

- Qu'est-ce qu'un chèque électronique?

- 52 versets bibliques sur l'argent pour vous donner des informations utiles

- Qu'est-ce que le risque de taux d'intérêt ?

- Les jours de la propriété automobile touchent-ils à leur fin ?

-

Les retraités du millénaire parcourent le monde au lieu d'acheter une maison

Les retraités du millénaire parcourent le monde au lieu d'acheter une maison Kristy Shen et Bryce Leung parcourent le monde depuis leur retraite en 2015. Le couple millénaire, de Toronto, voulait au départ ne prendre quun an pour voyager, mais ça fait quatre ans et ils nont ...

-

TRON envisage d'investir et d'opérer à Malte grâce à des politiques favorables à la cryptographie

TRON envisage d'investir et d'opérer à Malte grâce à des politiques favorables à la cryptographie TRON Le fondateur de (TRX) Justin Sun est le dernier fan de Joseph Muscat, le premier ministre de Malte. Le 26 mars, Soleil a dit le Twitter Inc. (NYSE :TWTR) quil soutient la grande clairvoyance d...

-

Qu'est-ce que la gestion de l'argent ?

Qu'est-ce que la gestion de l'argent ? La gestion de largent fait référence au processus de suivi et de planification de lutilisation du capital dun individu ou dun groupe. En finances personnelles et dentreprise, la gestion de largent com...

-

Comment planifier un budget en moins d'une heure

Comment planifier un budget en moins d'une heure Même si vous savez vaguement combien vous gagnez et dépensez chaque mois, la budgétisation peut être fastidieuse. Cependant, planifier votre budget ne doit pas être compliqué. Avec seulement quelques ...