Conseils fiscaux pour les déclarants de l'annexe C

L'année dernière, J'ai réalisé un rêve de toujours :être payé pour raconter des blagues.

Toutes les semaines, Je co-anime un podcast comique sur la nourriture (je ne vais pas le brancher, mais ce n'est pas difficile à trouver).

Le spectacle est gratuit, mais nous demandons aux auditeurs de s'abonner volontairement et de nous envoyer quelques dollars par mois, Style NPR.

Assez de gens apprécient nos blagues ringardes et nos connaissances alimentaires marginales pour que le mois dernier nous ayons embauché un assistant, Abby, qui travaille quelques heures par mois pour nous en tant qu'entrepreneur indépendant faisant le sale boulot :montage audio, tenir notre calendrier, démêler les câbles des écouteurs.

Abby est nouvelle dans le monde du travail indépendant, mais elle est loin d'être seule. Travail indépendant, indépendant, et les concerts annexes sont partout.

Et tous ces travailleurs indépendants, des plombiers aux vendeurs eBay en passant par les ingénieurs podcast, ont quelque chose en commun :dans leur première année, ils en apprendront beaucoup plus qu'ils n'auraient jamais voulu savoir sur les taxes commerciales et les licences.

Tu vois, aussi tortueux que le code fiscal américain peut être pour les employés, vous n'obtenez pas l'expérience complète de l'IRS tant que vous n'avez pas déposé votre première annexe C, le formulaire qui accompagne votre 1040 lorsque vous dirigez une entreprise individuelle.

UNE parcelle des contribuables sont dans ce club.

En 2009 (données les plus récentes disponibles), Environ 22,7 millions de déclarations de revenus comprenaient une annexe C. Cela représente près de 10 % de toutes les déclarations.

Je suis indépendant depuis 2002, J'ai donc proposé de l'aide à Abby.

Voici un guide de démarrage pour votre startup :comment éviter les problèmes fiscaux et être rapidement opérationnel dès la première année.

Obtenir une licence commerciale, ou deux

Toutes les entreprises n'ont pas besoin d'une licence, mais la plupart le font.

Le mien en nécessite deux, parce que la ville de Seattle et l'état de Washington insistent. Je paie 90 $ pour mon permis de ville, mais la licence d'État est gratuite.

Pour savoir si vous devez obtenir une licence, et comment commencer, visitez l'Administration des petites entreprises et entrez votre code postal.

Beaucoup de petites entreprises s'en tirent sans licence. Cela semble être un moyen risqué d'économiser une petite somme d'argent.

En savoir plus sur les exigences de dépôt nationales et locales

C'est la partie que j'aime le moins des impôts sur les entreprises. (Je me rends compte que c'est comme dire, "Les canaux radiculaires sont ma partie la moins préférée de la dentisterie.")

Washington n'a pas d'impôt sur le revenu, mais il a une taxe de vente et un assortiment d'autres taxes pour les entreprises. La ville a sa propre gamme de taxes.

Mon entreprise est suffisamment petite pour être exonérée de la plupart de ces taxes, mais je dois encore déposer… quatre fois par an.

Acquérir un alias

Si vous souhaitez faire connaître votre entreprise sous un autre nom que le vôtre, vous devez demander un nom fictif (grand terme, n'est-ce pas ?) ou DBA (pour "faire des affaires en tant que").

Il vient généralement avec une somme modique. Ceci est généralement géré par la même agence de licence d'État qui accorde les licences commerciales.

Obtenir un EIN

Un EIN est un numéro d'identification d'employeur fédéral.

Techniquement, vous n'en avez pas besoin sauf si vous êtes une société, ou vous embauchez un employé W-2 ou établissez un plan 401(k).

Mais vous devrez fournir une sorte de numéro d'identification fiscale à vos clients, et sans EIN, vous distribuerez votre numéro de sécurité sociale à gauche et à droite.

Cela ne peut pas être intelligent, droit?

Heureusement, obtenir un EIN est gratuit et prend littéralement quelques secondes. Appliquer ici.

Séparer les affaires de l'argent personnel

L'IRS n'exige pas cela pour les entreprises individuelles, mais tu devrais le faire quand même.

Tenir un compte courant séparé pour votre entreprise, et ne mélangez pas les dépenses professionnelles et personnelles dans le même compte.

C'est tout simplement trop pénible à régler au moment des impôts.

Heureusement, vous avez des tonnes d'options pour un compte courant gratuit sans solde minimum.

Cela ne signifie pas que vous ne pouvez pas transférer de l'argent entre vos comptes personnels et professionnels, bien sûr que vous le pouvez ! Limitez-le simplement aux transferts.

Cela vous évitera de gros maux de tête. J'ai attendu trop longtemps pour faire ça.

Mettre de l'argent de côté pour les impôts

Lorsque vous êtes indépendant, aucun impôt n'est retenu sur votre salaire, et vous devez au gouvernement fédéral deux types d'impôts :l'impôt sur le travail indépendant (sécurité sociale et assurance-maladie) et l'impôt sur le revenu.

Si vous ne réservez pas d'argent pour les impôts, vous serez piqué d'une facture fiscale élevée et peut-être d'une pénalité au printemps prochain.

Si vous prévoyez devoir plus de 1 000 $ d'impôt sur votre revenu de travail indépendant, vous devriez commencer à payer des impôts trimestriels en vous inscrivant à EFTPS.

Je ne sais même pas ce que cela signifie, mais c'est le moyen de payer vos impôts fédéraux sur les entreprises en ligne.

Si votre revenu de travail indépendant représente une petite proportion de votre revenu total, vous pouvez éviter les impôts trimestriels en ajustant votre W-4 à votre travail de jour afin que vous ayez plus d'argent retenu sur chaque chèque de paie, assez pour couvrir l'impôt sur le revenu de votre petite entreprise.

Combien faut-il mettre de côté ? Plus que tu ne le penses.

« Mettre de côté entre 25 % et 40 % des gains bruts pour payer les devis et l'éventuel solde dû arriver en avril prochain, " dit Andrew Stern, préparateur fiscal et auteur de Z Art des Impôts.

Soyez compulsif dans la tenue des dossiers

Documentez chaque dépense professionnelle et chaque chèque de paie, peu importe sa taille.

Utilisez un logiciel tel que QuickBooks pour rester au top. Enregistrer (ou scanner) les reçus, et utilisez une carte de crédit ou de débit pour les achats - il est beaucoup plus facile de documenter les dépenses effectuées sur du plastique qu'avec de l'argent.

Comme le dit Stern dans son livre, « Essayez de dessiner une image sans rouge et bleu sur votre palette. Ou jouez du piano sans les touches noires. C'est la même chose en essayant de préparer votre déclaration de revenus sans avoir toutes les informations à portée de main. Vous allez manquer quelque chose.

Ne manquez pas les déductions

Utilisez-vous un téléphone portable ou un ordinateur portable pour votre entreprise ?

Même si l'équipement n'est pas utilisé exclusivement pour les affaires, vous pouvez en déduire une partie.

Si 25 % du temps que vous passez sur votre ordinateur portable est consacré à votre entreprise, vous pouvez déduire 25 pour cent de la dépréciation sur l'ordinateur portable. Facile.

Considérez la déduction pour bureau à domicile

Le même principe fait ne pas s'appliquent à votre bureau à domicile. Si vous souhaitez déduire un bureau à domicile, il faut l'utiliser exclusivement pour le business, 100 pour cent du temps.

Demandez-vous si cela pourrait fonctionner pour vous, bien que, parce que c'est une déduction lucrative, et l'IRS a simplifié le processus de prise cette année.

Au moment des impôts, utiliser un logiciel orienté métier ou un professionnel

Oui, les impôts des petites entreprises sont plus compliqués que les impôts des particuliers. Mais ce n'est pas grave.

Je fais le mien chaque année avec TurboTax Home &Business, et je l'ai fait bien avant de commencer à écrire pour Mint (qui appartient à Intuit, fabricants de TurboTax et QuickBooks).

Pensez à la retraite

L'argent du travail indépendant ajoute à votre résultat net, mais rien de tout cela n'est automatiquement détourné vers votre 401 (k), comme votre salaire régulier.

Il existe plusieurs régimes de retraite pour les travailleurs indépendants, mais pour l'instant, versez simplement de l'argent dans un Roth ou un IRA traditionnel, ou augmentez votre contribution à votre travail quotidien.

Lire

Il y a quelques années à peine, il y avait peu de bons livres sur ce sujet. Maintenant, je peux en recommander plusieurs :

- Z Art des Impôts, Andrew Stern. Un court, ebook simple par un gars qui fait des impôts pour les rock stars.

- Travailler pour vous-même, Stephen Fishman. Pour les bricoleurs, ce livre de Nolo Press couvre plus que les impôts.

- Entrepreneur indépendant, Propriétaire unique, et les taxes LLC expliquées en 100 pages ou moins, Mike Piper. Exactement ce qui est écrit sur l'étain.

Donc, Abby, désolé de vous entraîner dans ce pétrin. Je n'apprécie pas plus ce genre de choses que vous ou toute autre personne sensée. Mais voici le côté positif :tenir des registres scrupuleux est de toute façon une bonne pratique commerciale.

Maintenant, remettez-vous au travail !

Matthew Amster-Burton est un finances personnelles chroniqueur à Mint.com. Retrouvez-le sur Twitter @Mint_Mamster .

-

Stock de cycle :qu'est-ce que c'est et pourquoi c'est important pour la gestion des stocks

Il est essentiel de disposer de suffisamment de stocks pour répondre à la demande des clients pour maintenir et développer votre entreprise. Les entreprises doivent non seulement disposer dun stock su

-

Qu'est-ce qu'un téléscripteur,

et que signifie un symbole boursier ? La plupart des gens connaissent le téléscripteur comme le texte défilant au bas dune émission dinformations commerciales ou en haut dun site Web financier. Cest

-

Comment demander une subvention d'allégement de la dette

De nombreuses personnes endettées ne savent peut-être pas comment demander laide du gouvernement pour un allégement de leur dette. En sollicitant des subventions pour lallègement de la dette, vous pou

-

Un quart des millennials ont 100 000 $ en banque !

Les millennials peuvent avoir une mauvaise réputation sur la façon dont ils gèrent largent, mais selon une nouvelle étude, les jeunes commencent à mettre de largent de côté pour leur retraite plus tôt

la finance

-

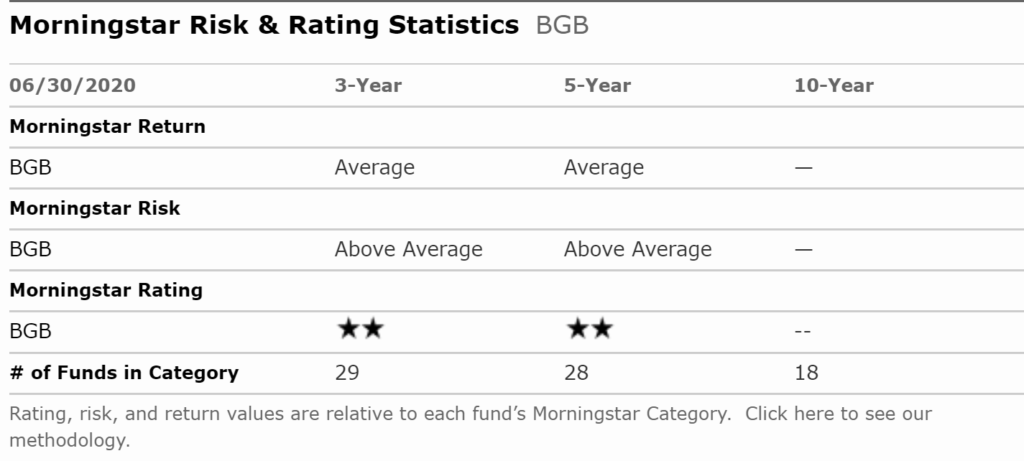

Qu'est-ce que la cote de risque Morningstar?

Qu'est-ce que la cote de risque Morningstar? La cote de risque Morningstar, également connu sous le nom de classement Morningstar ou classement par étoiles, est une position ou un score attribué à des ETF (fonds négociés en bourse) ou à des fond...

-

Prêts garantis et prêts non garantis :voici la différence

Prêts garantis et prêts non garantis :voici la différence Que vous essayiez dacheter une maison ou que vous cherchiez à obtenir un diplôme universitaire, vous devrez peut-être contracter un prêt pour financer vos objectifs. Si vous recherchez votre premier p...

-

Qu'est-ce qu'un dividende accéléré ?

Qu'est-ce qu'un dividende accéléré ? Un dividende accéléré est un dividende qui est versé avant un changement dans la façon dont les dividendes sont traités, comme une modification du taux dimpositionImpôt sur les gains en capital Limpôt...

-

Que sont les améliorations locatives admissibles?

Que sont les améliorations locatives admissibles? LInternal Revenue Service (IRS) offre des déductions fiscales pour un certain nombre de catégories dactifs amortissables spécifiées. Lune de ces catégories comprend les améliorations locatives admissi...