Prêts garantis et prêts non garantis :voici la différence

Que vous essayiez d'acheter une maison ou que vous cherchiez à obtenir un diplôme universitaire, vous devrez peut-être contracter un prêt pour financer vos objectifs. Si vous recherchez votre premier prêt, sachez qu'emprunter de l'argent est une pratique courante et que vous n'avez pas besoin d'un diplôme en économie pour le comprendre ! En savoir plus sur les prêts et les différents types peut vous aider à prendre des décisions éclairées et à prendre le contrôle de vos finances.

Les prêts prennent de nombreuses formes, mais ils relèvent tous de deux catégories communes : prêts garantis vs prêts non garantis . L’approbation de l’un ou l’autre type de prêt dépend de votre solvabilité. La solvabilité fait référence à votre degré de responsabilité dans le remboursement de vos dettes et s'il est intéressant ou risqué de vous accorder un nouveau crédit. Il est utile de connaître votre crédit avant de demander un prêt afin de savoir où vous en êtes.

Maintenant que vous connaissez le rôle que joue la solvabilité dans l'obtention d'un prêt, discutons des différences entre les prêts garantis et non garantis, les avantages et inconvénients de chacun, et lequel peut vous convenir.

Quelle est la différence entre les prêts garantis et non garantis ?

La principale différence entre les prêts garantis et non garantis réside dans la manière dont ils utilisent les garanties. Collatéral c'est quand quelque chose de valeur économique est utilisé comme garantie pour une dette, en cas de non-remboursement de la dette. Habituellement, la garantie se présente sous la forme de biens matériels, comme une voiture, loger, ou d'autres biens immobiliers. Si la dette n'est pas remboursée, la garantie est saisie et vendue pour rembourser tout ou partie de la dette.

Différence clé :UNE prêt garanti nécessite une garantie , tandis qu'un le prêt non garanti ne exiger des garanties.

Qu'est-ce qu'un prêt garanti ?

Un prêt garanti nécessite une garantie en garantie au cas où vous ne parviendriez pas à rembourser votre dette. Si la dette garantie n'est pas remboursée, la garantie est prise. En plus de saisir des garanties, les prêteurs peuvent commencer le recouvrement de créances, déposer des informations de crédit négatives sur votre rapport, et vous poursuivre pour dettes impayées. Cela rend généralement les prêts garantis plus risqués pour l'emprunteur.

Inversement, les garanties diminuent le risque pour les prêteurs, surtout lorsqu'il s'agit de prêter de l'argent à des personnes ayant peu ou pas d'antécédents de crédit ou une faible solvabilité. Moins de risque signifie que les prêteurs peuvent offrir une certaine latitude en ce qui concerne les taux d'intérêt et les limites d'emprunt. Consultez la liste ci-dessous pour passer en revue les autres caractéristiques typiques des prêts garantis.

Caractéristiques d'un prêt garanti :

Pour les emprunteurs :

- Présence de garantie

- Généralement plus risqué

- Peut exiger un acompte

- Peut vendre une propriété pour rembourser le prêt

- Taux d'intérêt généralement plus bas

- Période de remboursement plus longue

- Des limites d'emprunt plus élevées

- Plus facile à obtenir pour ceux qui ont peu ou pas d'antécédents de crédit

Pour les prêteurs :

- Généralement moins risqué

- Le prêteur peut prendre votre garantie

- Le prêteur peut conserver le titre de votre propriété jusqu'au remboursement du prêt

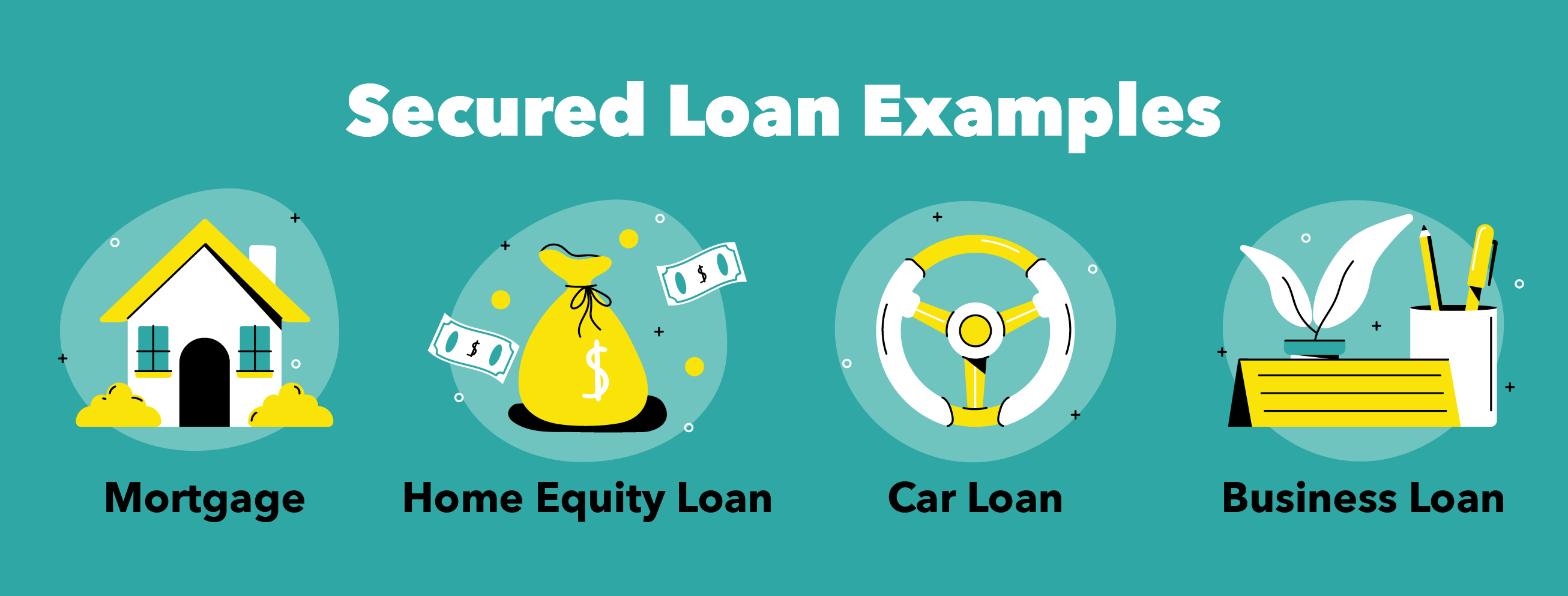

Exemples de prêts garantis

Les utilisations les plus courantes d'un prêt garanti sont le financement d'achats importants tels qu'un prêt hypothécaire. D'habitude, ces prêts ne peuvent être utilisés que pour un achat prévu comme une maison, auto, ou bateau. Un prêt sur valeur domiciliaire est un autre exemple de prêt garanti. Certains prêts, comme les prêts commerciaux ou la consolidation de dettes, peuvent être garantis ou non.

Qu'est-ce qu'un prêt non garanti ?

Un prêt non garanti ne nécessite pas de garantie pour garantir le montant emprunté. Ce type de prêt est accordé en fonction de la solvabilité et des revenus. Une solvabilité élevée rend un prêt non garanti plus accessible.

L'absence de garantie rend ce type de prêt moins risqué pour les emprunteurs et beaucoup plus risqué pour les prêteurs. Si la dette non garantie n'est pas remboursée, le prêteur ne peut pas saisir automatiquement la propriété. Ils doivent s'engager dans le recouvrement de créances, signaler des informations de crédit négatives, ou poursuivre. En raison du risque accru, les prêts non garantis ont des caractéristiques qui tentent de réduire le risque. Ceux-ci peuvent inclure des taux d'intérêt plus élevés ou des limites d'emprunt plus basses, et vous pouvez en voir plus dans la liste ci-dessous.

Caractéristiques d'un prêt sans garantie :

Pour l'emprunteur :

- Aucune garantie requise

- Généralement moins risqué

- Qualifiez-vous en fonction du crédit et du revenu

- Conditions plus strictes pour se qualifier

- Taux d'intérêt généralement plus élevés

- Limites d'emprunt plus basses

Pour le prêteur :

- Généralement plus risqué

- Le prêteur ne peut pas prendre la propriété immédiatement si vous faites défaut

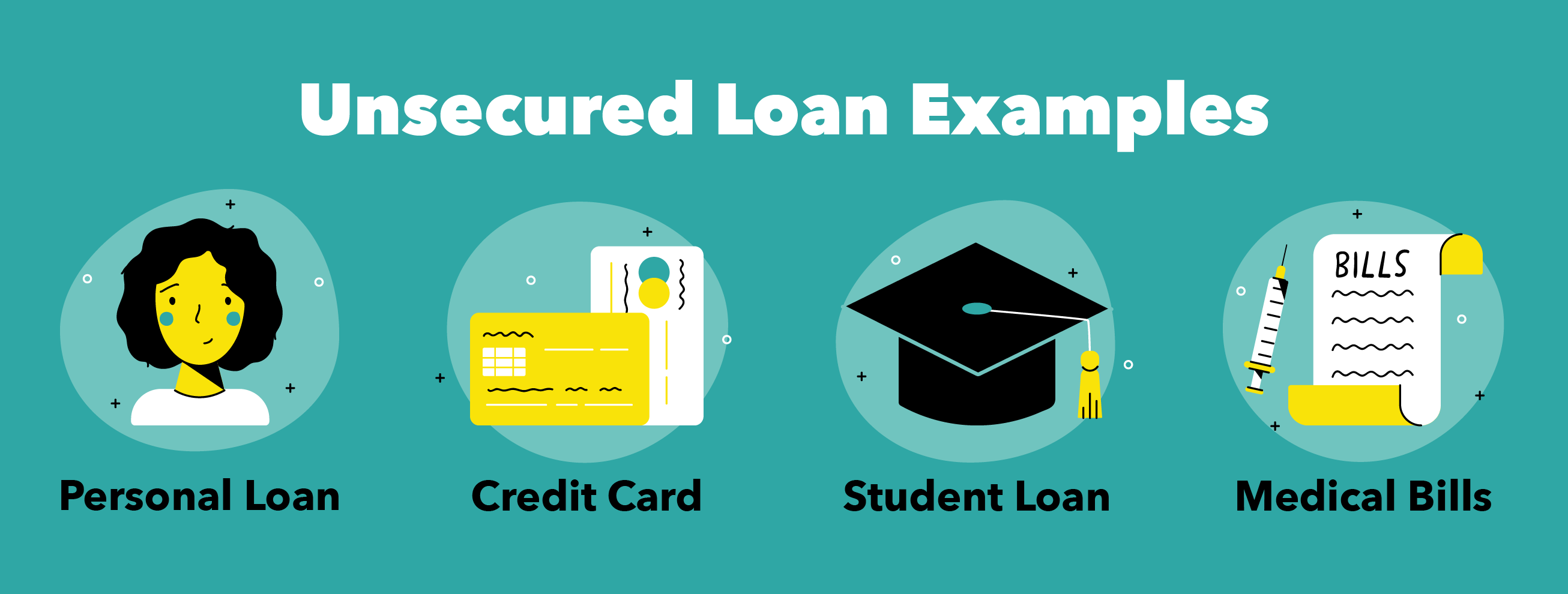

Exemples de prêts non garantis

Les prêts non garantis courants comprennent les cartes de crédit, prêts personnels, prêts étudiants, et la dette médicale. La consolidation de dettes et les prêts aux entreprises peuvent également être non garantis. Dans chacun de ces cas, aucune garantie n'est requise et on vous fait confiance pour rembourser votre dette non garantie.

Avantages et inconvénients à considérer

Lorsqu'il s'agit de décider du type de prêt dont vous avez besoin, il est important de considérer les avantages et les inconvénients de chacun.

Prêts garantis

Les prêts garantis présentent des avantages pour le remboursement, l'intérêt, et le montant de l'emprunt, mais présentent des inconvénients en ce qui concerne le risque d'un emprunteur et les limites d'utilisation.

Avantages

- Des limites d'emprunt plus élevées

- Moins de risque pour les prêteurs signifie généralement des taux d'intérêt plus bas pour les emprunteurs

- Période de remboursement plus longue

- Déductions fiscales disponibles pour les intérêts payés sur certains prêts (p. une hypothèque)

Désavantages

- Risque pour l'emprunteur (possibilité de perte de collatéral comme à la maison, auto, actions, ou obligations)

- Spécifiquement aux fins prévues (par exemple, une maison, mais les prêts sur valeur domiciliaire sont une exception)

Prêts non garantis

Les prêts non garantis peuvent être avantageux pour les emprunteurs en termes de risque et de temps, mais ils constituent un désavantage en ce qui concerne les taux d'intérêt et les qualifications plus strictes.

Avantages

- Moins risqué pour l'emprunteur

- Prêt utile si vous ne possédez pas de propriété à utiliser comme garantie

- Processus de demande plus rapide que pour un prêt garanti (p. Une carte de crédit)

Désavantages

- Plus risqué pour les prêteurs signifie généralement des taux d'intérêt plus élevés pour les emprunteurs

- Difficile de se qualifier si vous avez une faible solvabilité ou des revenus incohérents (peut se qualifier avec un cosignataire)

Jetez un œil au tableau ci-dessous pour comparer les principaux avantages et inconvénients entre les prêts garantis et non garantis.

Prêts garantis

Prêts non garantis

Avantages

• Taux d'intérêt plus bas• Limites d'emprunt plus élevées

• Plus facile à qualifier • Aucun risque de perte de garantie

• Moins risqué pour l'emprunteur

Désavantages

• Risque de perte de garantie• Plus risqué pour l'emprunteur • Taux d'intérêt plus élevés

• Limites d'emprunt inférieures

• Plus difficile à qualifier

Quel type de prêt vous convient le mieux ?

Après avoir examiné les avantages et les inconvénients des deux types de prêts, il est utile de savoir lequel est le meilleur dans certaines circonstances. Voici quelques contextes courants dans lesquels l'un peut être meilleur que l'autre.

- Un prêt garanti peut être préférable si vous essayez de faire un achat immobilier important ou si vous n'avez pas le meilleur crédit. Le bien que vous achetez peut être utilisé comme garantie si vous ne possédez pas déjà un autre bien. En outre, ce prêt est plus accessible pour vous si vous avez une faible solvabilité et peut être plus avantageux avec des taux d'intérêt plus bas.

- Un prêt sans garantie peut être préférable si vous avez une solvabilité élevée et un revenu stable. Une solvabilité élevée vous aide à répondre à des critères de qualification stricts et peut également vous aider à obtenir de meilleurs taux d'intérêt (étant donné que ce type se caractérise par des intérêts plus élevés).

Globalement, les prêts garantis et non garantis sont chacun utiles dans des situations différentes. N'oubliez pas que la principale différence est que les prêts non garantis n'ont pas besoin de garantie, alors que les prêts garantis le font. Les prêts garantis sont moins risqués pour le prêteur et peuvent permettre des conditions de remboursement avantageuses. D'autre part, les prêts non garantis sont risqués pour le prêteur, et ils sont souvent assortis de conditions plus strictes qui tentent de réduire ce risque.

Il est important de prendre des décisions financières judicieuses, telles que le remboursement de la dette à temps et le maintien d'un bon historique de crédit. Une solvabilité élevée est la clé pour obtenir les meilleures conditions sur tout prêt. Peu importe votre situation, l'identification du type de prêt qui vous convient le mieux dépend de votre crédit et de vos objectifs spécifiques. Visitez notre centre de prêt pour vous aider à décider quel prêt vous convient le mieux.

Sources :Bureau de la protection financière des consommateurs

-

2 $,

000 chèque de relance? Voici combien dargent pourrait être en route avec un troisième paiement Des millions dAméricains reçoivent déjà leur deuxième chèque de relance contre les coronavirus – et ils

-

8 signes que vous avez désespérément besoin d'une nouvelle carte de crédit

Il y a quelque chose à dire sur la loyauté. Mais quand il sagit de cartes de crédit, si vous navez pas mis à jour votre carte préférée depuis des années, vous pourriez passer à côté davantages, ou pay

-

4 déménagements de planification de retraite tous les 20 ans doivent faire

Quand tu as la vingtaine, la retraite semble assez loin dans lavenir. Mais vous pourriez être surpris :la fin de vos journées de travail nest pas aussi loin que vous le pensez. Même si vous débutez vo

-

Les prix du Bitcoin Cash grimpent de près de 5% alors que BCH gagne plus de soutien avant le prochain hard fork

Prix Bitcoin Cash a grimpé de près de 5% aujourdhui, car certains investisseurs en crypto-monnaie soutiennent BCH avant le prochain hard fork Bitcoin prévu. Mais les prix du Bitcoin, Ethereum

la finance

-

Les prix des loyers montent en flèche. Voici comment faire face

Les prix des loyers montent en flèche. Voici comment faire face Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Revue de la Banque Axos

Revue de la Banque Axos Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...

-

Que signifie avoir un jugement exceptionnel ?

Que signifie avoir un jugement exceptionnel ? Avis final pour un paiement Un jugement est une sentence rendue par un tribunal pour des dommages pécuniaires en faveur dun prêteur ou dun autre créancier - et contre vous - dans une action en justic...

-

Nous faisons le calcul :épargner pour la retraite ou rembourser les dettes de carte de crédit ?

Nous faisons le calcul :épargner pour la retraite ou rembourser les dettes de carte de crédit ? Devriez-vous épargner pour votre retraite ou rembourser vos dettes de carte de crédit ? Si vous avez un solde de carte, vous vous demandez peut-être si vous devez consacrer toutes vos ressources à la ...