Vos finances cette année électorale :l'argument contre « déménager au Canada »

Les élections peuvent nous mettre mal à l'aise. Il y a tant de promesses, mais si peu de certitudes. Et s'il y a une chose que la bourse n'aime pas, c'est l'incertitude. Cela peut conduire à des moments difficiles et ce n'est jamais amusant pour nos portefeuilles de retraite.

Une enquête de Bankrate publiée plus tôt en septembre a révélé que plus d'une majorité d'Américains (61 %) considèrent la prochaine élection présidentielle comme la plus grande menace pour l'économie américaine au cours des six prochains mois en raison de l'incertitude écrasante à travers le pays.

« Ni les consommateurs ni les propriétaires d'entreprise ne peuvent vraiment comprendre ce qui va changer, quand ça va changer ou de combien ça va changer. Ce type d'incertitude engendre la nervosité, " dit Greg McBride, analyste financier en chef chez Bankrate.com. Et cette nervosité signifie que les consommateurs peuvent hésiter à dépenser et que les propriétaires d'entreprise hésitent à investir, il dit.

Mais nous pouvons nous attendre à ce que beaucoup de cela soit de courte durée.

« Économiquement, rien ne changera du jour au lendemain et, vraiment, en termes de ce qui détermine les cours des actions, les bénéfices des entreprises ne changeront pas du jour au lendemain, Soit, », ajoute McBride. Son conseil :« Asseyez-vous et respirez profondément. »

Le long du chemin, gardez ces conseils supplémentaires à l'avant et au centre. [Le vin aide, trop.]

Les élections vont et viennent

Les élections peuvent arriver avec un rugissement et consommer toutes les ondes, gros titres de l'actualité et bavardages sur les refroidisseurs d'eau, mais c'est juste un événement dans le temps qui signifie généralement très peu pour nos finances. « Il y a beaucoup plus de choses qui resteront les mêmes que ce qui ne changera jamais à la suite d'une élection, ", dit McBride. Sur cette note, évitez les changements majeurs dans votre portefeuille de retraite ou vos finances personnelles. "Si vous paniquez et que vous révisez vos finances tous les quatre ans en fonction des élections, vous êtes sur une route qui ne mène nulle part."

Pour ce que ça vaut :Depuis 1928, il n'y a eu que quatre cas où l'indice S&P 500 a eu un rendement négatif au cours d'une année électorale et il convient de souligner qu'il y a eu beaucoup de dommages sur le marché et l'économie au cours de ces années qui n'étaient pas exactement liés à la candidature Président. Ces marchés baissiers étaient en 1932 pendant la Grande Dépression, 1940 pendant la Seconde Guerre mondiale, 2000 au milieu du krach technologique et 2008 au début de la récession financière.

Ne lisez pas beaucoup sur la volatilité

Bien que les élections soient cycliques, cela ne signifie pas que les marchés évolueront en douceur d'ici les élections, voire des mois après. Si cela vous inquiète, rappelez-vous qu'il n'est pas rationnel de laisser nos émotions obscurcir notre jugement. Il est préférable de se concentrer sur la situation dans son ensemble et d'éviter les réactions instinctives de quelque nature que ce soit, telles que déplacer de l'argent dans votre 401 (k) ou votre IRA simplement parce que votre candidat le moins préféré gagne. « Concentrez-vous sur l'investissement à long terme. Il existe des preuves que les rapports de l'année électorale de quelque manière que ce soit n'ont aucun impact durable - positif ou négatif. C'est au mieux ténu, " dit Mark Zandi, Économiste en chef de Moody's Analytics.

Faites plus attention aux taux d'intérêt

Au milieu de toutes les nouvelles électorales, il y a beaucoup de bavardages sur le sort des taux d'intérêt - et cela a plus d'implications sur vos finances. On s'attend à ce que les taux se dirigent plus au nord au cours des deux prochaines années. Avant cela, envisager de rembourser une dette à taux d'intérêt élevé, refinancez la dette à taux variable et en prêts à taux fixe et assurez-vous que votre pointage de crédit est bien et supérieur à 700 (sur 850). Si vous décidez de demander un prêt hypothécaire ou même une carte de crédit l'année prochaine ou plus tard, avoir une bonne cote de crédit vous aidera à miser sur les taux d'intérêt les plus bas possibles.

Vous avez une question pour Farnoosh ? Vous pouvez soumettre vos questions via Twitter @Farnoosh , Facebook ou par courriel à [email protected] .

Farnoosh Torabi est la principale autorité américaine en matière de finances personnelles, attachée à aider les Américains à vivre leur plus riche, vies les plus heureuses. Depuis ses débuts comme reportage pour Money Magazine jusqu'à l'animation d'une série aux heures de grande écoute sur CNBC et à l'écriture mensuelle pour O, Le magazine Oprah, elle est devenue notre experte et amie préférée en matière d'argent.

-

Comment utiliser la crypto-monnaie dans votre entreprise

Que savez-vous de la crypto-monnaie ? Crypto-monnaie, tout simplement, change le visage financier des entreprises et même des particuliers. Cest la révolution dans la façon dont nous effectuons les

-

Bitcoin est comme la bulle Dot-Com dans Hyperspeed

Raisons dêtre optimiste sur une bulle Bitcoin ; La théorie selon laquelle Bitcoin est comme la bulle Dot-Com en hypervitesse Steven Russolillo a déclaré que Bitcoin ressemble à la bulle dot-com à un

-

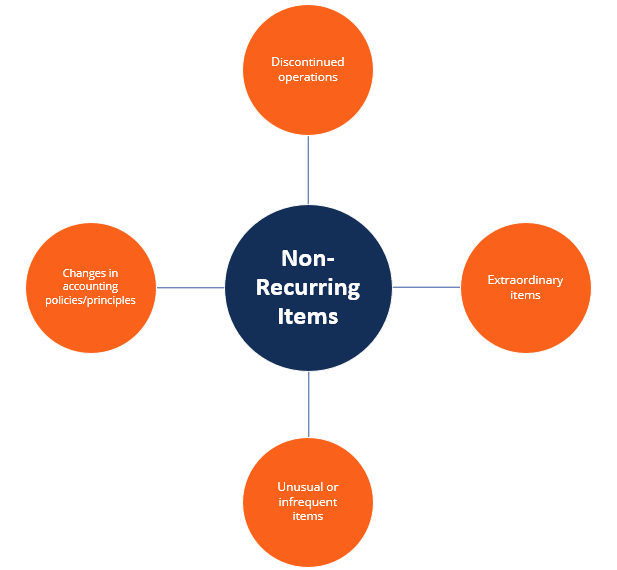

Qu'est-ce qu'un élément non récurrent ?

En comptabilité, un élément non récurrent est un gain ou une perte peu fréquent ou anormal qui est signalé dans les états financiers de lentrepriseTrois états financiersLes trois états financiers sont

-

Pourquoi Mark Cuban n'investira pas dans l'ETF Bitcoin Futures

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

la finance

- Comptabilité de caisse vs comptabilité d'exercice :quelle est la différence ? Quoi de mieux ?

- Qu'est-ce qu'un compte du marché monétaire (MMA) ?

- Qu'est-ce que l'état des bénéfices non répartis?

- Qu'est-ce que la planification financière?

- Qu'est-ce qu'un logiciel de gestion des dépenses et pourquoi est-ce important ?

- Comment améliorer votre pointage de crédit

-

Comment trouver l'assurance-vie du défunt

Comment trouver l'assurance-vie du défunt Lassurance-vie permet aux personnes de couvrir les frais liés à leur décès, et pour subvenir aux besoins des êtres chers après la mort. Malheureusement, de nombreuses personnes qui achètent une assura...

-

Qu'est-ce que la Security Market Line (SML) ?

Qu'est-ce que la Security Market Line (SML) ? La ligne de marché de la sécurité (SML) est une représentation visuelle du modèle dévaluation des immobilisations (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un m...

-

Qu'est-ce que LIFO vs FIFO?

Qu'est-ce que LIFO vs FIFO? Au milieu du débat en cours LIFO contre FIFO en comptabilité, décider de la méthode à utiliser nest pas toujours facile. LIFO et FIFO sont les deux techniques les plus couramment utilisées pour évalue...

-

Comment faire une demande de prêt sur salaire en ligne qui n'est pas une arnaque de prêt

Comment faire une demande de prêt sur salaire en ligne qui n'est pas une arnaque de prêt Méfiez-vous de tomber dans une arnaque de prêt sur salaire en ligne. Faire une demande de prêt personnel ou de prêt à court terme en ligne peut sembler un moyen rapide dobtenir de largent, mais vous ...