Qu'est-ce qu'un compte du marché monétaire (MMA) ?

Un compte du marché monétaire (MMA) est un type de compte d'épargne qui présente les caractéristiques d'un compte courant - à savoir, il est accompagné de chèques et/ou d'une carte de débit et de la possibilité d'effectuer quelques transactions mensuellement sans encourir de frais bancaires.

La Réserve fédéraleRéserve fédérale (la Fed)La Réserve fédérale est la banque centrale des États-Unis et est l'autorité financière derrière la plus grande économie de marché libre du monde., cependant, classe toujours les comptes du marché monétaire en « comptes de dépôt » (selon le règlement D), ce qui signifie que pas plus de six transactions sont autorisées chaque mois. Cependant, les retraits aux guichets et aux guichets automatiques ne sont pas pris en compte dans la limite de transaction.

Comprendre les comptes du marché monétaire

Les comptes du marché monétaire – communément appelés MMA – sont fournis avec une assurance. Cela signifie que si l'institution financière utilisée fait faillite ou ferme complètement, aucun de vos dépôts ne sera perdu.

Pour les coopératives de crédit, L'assurance MMA est fournie par la National Credit Union Administration (NCUA). Les MMA dans les banques sont assurés par la Federal Deposit Insurance Corporation (FDIC) Federal Deposit Insurance Corporation (FDIC) La Federal Deposit Insurance Corporation (FDIC) est une institution gouvernementale qui fournit une assurance des dépôts contre la faillite bancaire. Le corps a été créé, tout comme les autres comptes de dépôt.

L'une des raisons les plus courantes pour lesquelles une personne peut choisir d'utiliser un compte du marché monétaire plutôt qu'un compte d'épargne ou un compte courant est que les MMA ont tendance à offrir un taux d'intérêt plus élevé. Le taux plus élevé, bien que, nécessite généralement un dépôt minimum plus élevé pour être admissible et peut également nécessiter le maintien d'un solde minimum.

Sommaire

Un compte du marché monétaire (MMA) est un compte de dépôt à court terme qui vous permet de gagner un intérêt légèrement plus élevé que les comptes d'épargne traditionnels.

- Les certificats de dépôt (CD) ont tendance à offrir un APY considérablement plus élevé que les MMA ; cependant, ils gardent votre argent sous clé pendant au moins un an.

- Les comptes chèques à intérêt élevé peuvent offrir un APY nettement plus élevé que les MMA, mais ils viennent avec plus d'exigences, y compris la gestion active.

Plus sur la question d'intérêt

Explorons un peu plus la zone d'intérêt, plus précisement, Comment les taux d'intérêt – souvent appelés rendement annuel en pourcentage (APY)Rendement en pourcentage annuel Le rendement en pourcentage annuel (APY) est un taux d'intérêt normalisé basé sur la période de composition d'un an. L'APY fournit une représentation standardisée des taux d'intérêt sous-jacents des produits financiers. – sur les MMA par rapport aux intérêts perçus sur d'autres types de comptes de dépôt.

Depuis mai 2020, le taux d'intérêt national MMA pour les banques aux États-Unis était de 0,15%. Cela signifie que si vous deviez déposer, par exemple, 20 $, 000 dans votre MMA, vous gagneriez 30 $ en intérêts après la première année.

Comparons cela aux intérêts annuels moyens gagnés sur un compte d'épargne traditionnel. Dans les années passées, l'APY pour les comptes d'épargne simples était nettement inférieur, environ 0,06 %. En 2020, l'APY se situe à environ 0,10%. Cela signifie que si vous deviez mettre 20 $, 000 sur un compte d'épargne classique, vous gagneriez 20 $ après la première année. Bien que ni l'un ni l'autre ne représente une somme énorme, vous recevriez un rendement légèrement plus élevé avec un MMA.

Les certificats de dépôt (ou CD) offrent généralement certains des rendements de compte de dépôt les plus élevés, avec des moyennes autour de 0,40% ou 0,60% (pour les CD à 1 ou 2 ans, respectivement). L'inconvénient avec les CD, cependant, est que votre argent est bloqué pour un minimum de 1 à 2 ans.

Les comptes d'épargne et les CD traditionnels n'offrent pas de privilèges d'écriture de chèques ou d'options de retrait - sans pénalités substantielles dans le cas des CD - de sorte que les comptes du marché monétaire offrent des avantages de liquidité.

Comme pour tout compte que vous choisissez d'ouvrir, les taux et les dépôts minimums vont varier - à la fois selon la région du pays dans lequel vous vous trouvez et l'institution que vous choisissez d'utiliser. Il est préférable de magasiner pour les meilleurs tarifs. Si vous n'avez pas besoin de visiter un emplacement physique, il existe souvent de meilleurs taux d'intérêt sur les comptes du marché monétaire avec les banques en ligne, comme Ally.

Une alternative aux comptes du marché monétaire

Si vous cherchez un endroit à court terme pour stocker une partie de votre argent sans les tracas d'une gestion active, Les MMA sont une excellente option. Ils font, bien sûr, venir avec les limitations suivantes :

- Dépôts minimums plus élevés

- Transactions mensuelles limitées

Si, cependant, vous êtes intéressé par un rendement plus élevé et un nombre essentiellement illimité de transactions mensuelles, un compte courant à intérêt élevéCompte courant Un compte courant est un type de compte de dépôt que les particuliers ouvrent dans des institutions financières dans le but de retirer et de déposer de l'argent. Également appelé compte transactionnel ou compte à vue, un compte courant est très liquide. Pour faire simple, il offre aux utilisateurs un moyen rapide d'accéder à leur argent. peut être une meilleure option. La bonne nouvelle? L'APY moyen sur les comptes chèques à intérêt élevé pour 2020 est d'environ 3,5%. Cependant, il s'agit généralement de la limite supérieure des intérêts offerts.

En outre, les montants des dépôts et, donc, le montant total des intérêts annuels que vous pouvez gagner est plafonné. Le plafond est différent pour chaque fournisseur et région, allant jusqu'à 25 $, 000 à aussi peu que 1 $, 000.

Les comptes chèques à intérêt élevé offrent tous les avantages de la plupart des comptes chèques traditionnels. L'inconvénient est que vous devez répondre à plusieurs exigences, qui comprennent souvent :

- Inscription aux relevés électroniques

- Configuration du dépôt direct dans le compte

- Effectuer un nombre défini de transactions mensuelles minimales pour garder le compte ouvert

- Maintenir un solde de compte mensuel minimum (et jongler entre les minimums de compte et les maximums de compte peut prêter à confusion)

Il est préférable d'explorer les taux et les exigences des comptes chèques à intérêt élevé de différents fournisseurs et de les comparer aux MMA et aux CD, ainsi que les comptes chèques et épargne traditionnels, pour voir quelle option fonctionnera le mieux pour vous.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Comptes chèques vs comptes d'épargneComptes chèques vs comptes d'épargneUn client bancaire peut choisir d'ouvrir des comptes chèques vs comptes d'épargne en fonction de plusieurs facteurs, tels que le but, facilité d'accés, ou d'autres attributs. Un compte courant est un type de compte bancaire utilisé pour les transactions courantes. C'est le compte le plus basique que les banques, les coopératives de crédit, et les petits prêteurs offrent.

- Revenu d'intérêtRevenu d'intérêtLe revenu d'intérêt est le montant payé à une entité pour prêter son argent ou laisser une autre entité utiliser ses fonds. A plus grande échelle, Le revenu d'intérêts est le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet.

- Types de banque de détailTypes de banque de détailEn gros, il existe trois principaux types de banques de détail. Ce sont des banques commerciales, les coopératives de crédit, et certains fonds d'investissement qui offrent des services bancaires de détail. Tous trois s'efforcent de fournir des services bancaires similaires. Il s'agit notamment des comptes chèques, comptes d'épargne, hypothèques, cartes de débit, cartes de crédit, et les prêts personnels.

- Bank DraftBank DraftUne traite bancaire est un instrument pratique et sécurisé pour effectuer des paiements importants sans avoir à retirer de l'argent de son compte.

-

Puis-je acheter une assurance dentaire lorsque j'ai TennCare ?

TennCare fournit des services Medicaid aux personnes éligibles du Tennessee ayant un faible revenu et peu de ressources. TennCare est un programme de soins médicaux majeurs pour les catégories dindivi

-

8 industries qui pourraient bénéficier du changement climatique

La récente dévastation provoquée par les ouragans aux États-Unis et à Porto Rico a conduit à de nouvelles conversations sur limpact du changement climatique. Orages dangereux, élévation du niveau de l

-

Si vous passez d'un état à un autre,

Pouvez-vous toujours obtenir des bons dalimentation ? Quand il est temps de bouger, vous pouvez emporter votre carte de coupons alimentaires avec vous, mais vous devrez faire une nouvelle demande dan

-

5 façons de sortir d'un bail de voiture plus tôt

La location dun véhicule est toujours un moyen populaire de financer une nouvelle voiture. Selon Experian, près de 30 pour cent de tous les véhicules neufs ont été loués plutôt quachetés au cours du q

la finance

- Quel est le taux d'escompte ?

- Qu'est-ce qu'un engagement de compilation ?

- Examen de l'avance de remboursement TurboImpôt :petits prêts sans intérêt pour les avances de remboursement d'impôt

- Qu'est-ce qu'un pacte d'actionnaires ?

- Qu'est-ce que les « fonds insuffisants » ?

- Examen de l'assurance-vie Sproutt :l'assurance pour les jeunes

-

Quels sont les records de prix du pétrole brut West Texas Intermediate ?

Quels sont les records de prix du pétrole brut West Texas Intermediate ? Le brut West Texas Intermediate a atteint des sommets et des creux historiques au cours des 12 dernières années. Une lumière, pétrole brut non corrosif qui est négocié et livré à Cushing, Oklahoma, ...

-

Qu'est-ce que Bitcoin? Guide de la crypto-monnaie

Qu'est-ce que Bitcoin? Guide de la crypto-monnaie Lère actuelle est lère des smartphones et de la numérisation. Chaque famille dans le monde détient au moins un smartphone et est impliquée directement ou indirectement dans les démarches numériques. L...

-

Meilleurs courtiers en ligne pour 2021 - Le trading d'actions en ligne simplifié

Meilleurs courtiers en ligne pour 2021 - Le trading d'actions en ligne simplifié Mettre à jour: Plusieurs grandes sociétés de courtage ont récemment annoncé ils ne factureront plus de commissions pour les actions américaines standard et les fonds négociés en bourse (ETF) . Nous ...

-

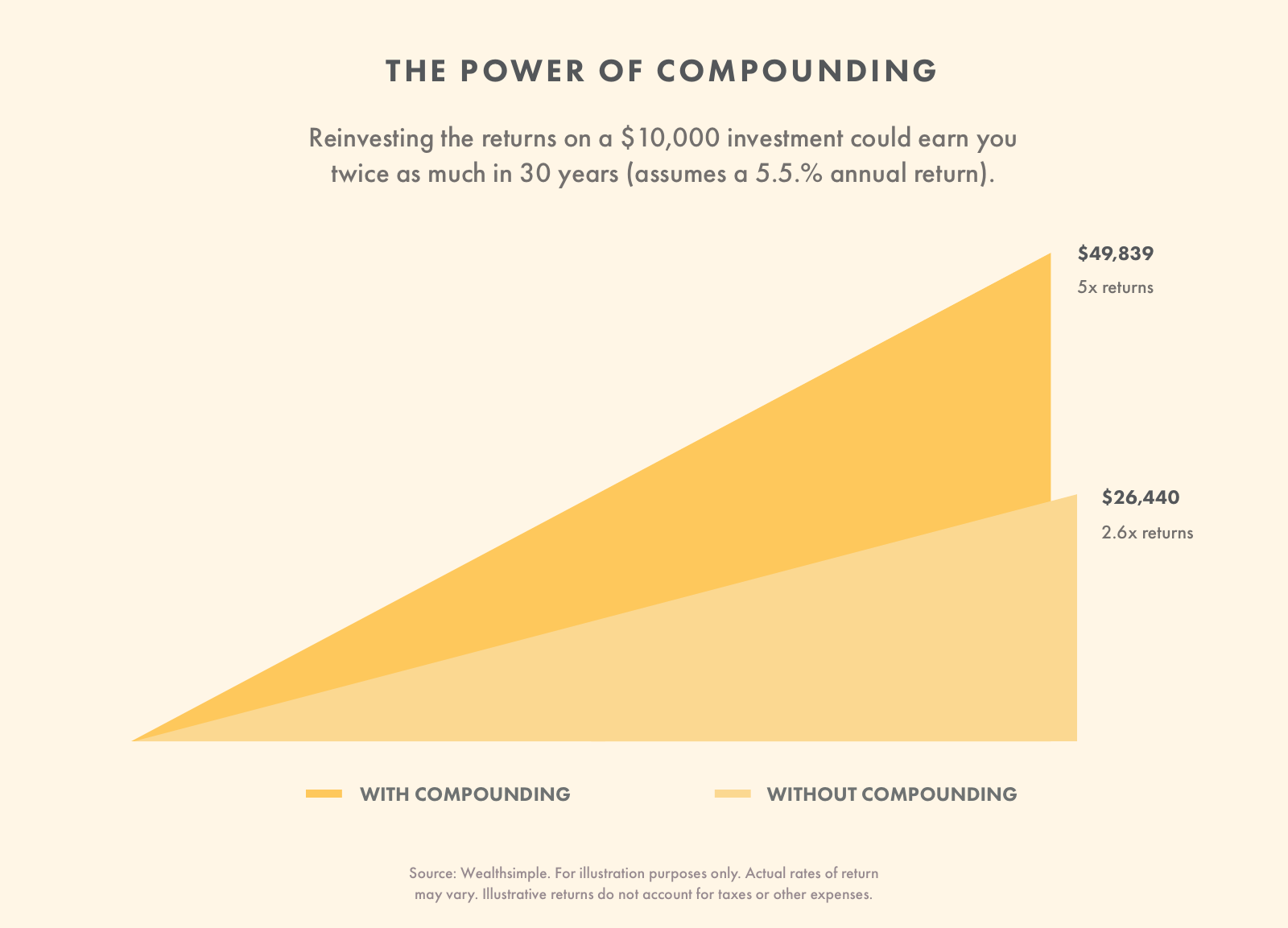

Intérêt composé :formule et exemple

Intérêt composé :formule et exemple Il existe une légende urbaine selon laquelle Albert Einstein a appelé un jour lintérêt composé « la force la plus puissante de lunivers ». Nous ne pouvons pas être sûrs quil la vraiment dit, mais le s...