IRA traditionnel ou Roth :quelques éléments à prendre en compte lors du choix

La saison des impôts est la période de l'année où de nombreuses personnes cotisent aux comptes de retraite individuels (IRA). Ces comptes peuvent vous aider à économiser de l'argent pour plus tard dans la vie et offrent également des avantages fiscaux potentiels. Vous pouvez cotiser à un IRA traditionnel ou Roth pour 2017 jusqu'à la date limite de déclaration de revenus du 17 avril.

Les avantages fiscaux auxquels vous pouvez prétendre avec les IRA traditionnels et Roth sont différents. Se renseigner sur ces deux variétés d'IRA peut vous aider à décider lequel choisir si vous êtes admissible aux deux.

Selon votre situation, vous pourriez avoir le choix entre :

- cotiser à un IRA Traditionnel et déduire votre cotisation sur votre déclaration de revenus, ou

- contribuer à un Roth IRA et retirer vos fonds en franchise d'impôt à la retraite.

Voici quelques informations à garder à l'esprit si les deux options s'offrent à vous, ainsi que les raisons pour lesquelles certaines personnes choisissent l'un ou l'autre.

Le choix fondamental :obtenir un avantage fiscal maintenant ou plus tard

Les avantages fiscaux d'un IRA traditionnel déductible et d'un Roth IRA sont en quelque sorte l'image miroir l'un de l'autre.

Si vous êtes admissible à déduire une contribution à un IRA traditionnel, votre contribution peut réduire votre facture d'impôt fédéral. Lorsque vous effectuez des distributions, en supposant que vous ayez bénéficié d'une déduction fiscale sur l'ensemble de vos cotisations, vous serez potentiellement imposé sur tout l'argent que vous retirez.

Si vous êtes admissible à cotiser à un Roth IRA, vos cotisations ne sont pas déductibles fiscalement, ce qui signifie qu'il n'y a pas d'avantage fiscal initial. Cependant, les distributions après l'âge de 59 ans et demi sont généralement libres d'impôt.

Voir la publication IRS 590-A pour des informations détaillées sur les contributions de l'IRA et la publication IRS 590-B sur les distributions. Vous voudrez peut-être consulter un conseiller fiscal pour vous aider à évaluer vos options.

Quelques raisons pour lesquelles les gens choisissent un Roth IRA

Si vous pensez être assujetti à un taux d'imposition plus élevé à la retraite qu'aujourd'hui. Peut-être que votre taux d'imposition est bas maintenant (peut-être parce que vous êtes au début de votre carrière), et vous pensez que vous serez dans une tranche d'imposition plus élevée lorsque vous prendrez votre retraite. Si vous avez raison à ce sujet, il peut être avantageux de vous retirer d'un Roth IRA en franchise d'impôt à la retraite par rapport à la déduction de vos cotisations maintenant.

Si vous avez déjà des comptes de retraite qui généreront un revenu imposable à la retraite. Si vous versez des revenus avant impôt dans un plan 401(k) ou versez des cotisations déductibles à un IRA traditionnel, les retraits de ces comptes à la retraite seront généralement considérés comme un revenu imposable. A la retraite, vous apprécierez peut-être la flexibilité d'avoir également un Roth IRA que vous pouvez exploiter sans devoir payer d'impôt.

Si votre objectif est de maximiser votre contribution à l'IRA. La contribution annuelle maximale à un IRA traditionnel ou Roth est techniquement la même :5 $, 500 (ou 6 $, 500 si vous avez 50 ans ou plus à la fin de l'année) pour 2017 et 2018. Mais effectivement, vous mettez plus d'argent de côté pour l'avenir lorsque vous cotisez 5 $, 500 à un Roth que lorsque vous mettez les mêmes dollars dans un IRA traditionnel déductible.

La contribution Roth pince davantage votre portefeuille :disons que vous contribuez 1 $, 000 de vos gains à un IRA. Avec une contribution déductible à un IRA traditionnel, vous ne payez pas d'impôt sur ces revenus maintenant, donc vous êtes hors de votre poche $1, 000. Avec un Roth, vous contribuez le 1 $, 000 à un IRA plus payer l'impôt sur les gains.

Le gain est qu'à l'avenir, un montant donné que vous retirez en tant que distribution qualifiée d'un Roth IRA a plus de pouvoir d'achat qu'un montant similaire que vous retirez d'un IRA traditionnel. Si vous retirez 1 $, 000 d'un IRA traditionnel, vous en devrez potentiellement une partie à l'IRS, vous laissant moins à dépenser. Avec une distribution admissible de 1 $, 000 d'un Roth, vous pouvez dépenser tout cet argent sans payer d'impôt.

Quelques raisons pour lesquelles les gens choisissent un IRA traditionnel

Si vous êtes dans la fleur de l'âge et que vous vous attendez à être dans une tranche d'imposition inférieure plus tard. Si vous avez des raisons de croire que votre revenu imposable sera moins élevé à la retraite qu'il ne l'est actuellement, votre taux d'imposition effectif peut également être inférieur à la retraite. Dans ce cas, l'avantage fiscal que vous obtenez en déduire une contribution à un IRA traditionnel de votre revenu imposable aujourd'hui peut valoir plus que la valeur des retraits non imposables d'un Roth IRA plus tard dans la vie.

Si vous ne savez pas quel IRA sera le meilleur pour vous et que vous souhaitez profiter d'une déduction fiscale maintenant. Il peut être difficile de prédire quel sera votre revenu et votre taux d'imposition effectif lorsque vous prendrez votre retraite. Vous préférerez peut-être cotiser à l'IRA traditionnel si vous savez que vous pouvez bénéficier d'un avantage fiscal dès aujourd'hui.

Vous pouvez commencer à économiser sur l'IRA avec Honest Dollar

Que les particuliers soient intéressés par un IRA traditionnel ou un IRA Roth, Dollar honnête par Goldman Sachs MT offre la possibilité de contribuer selon un horaire flexible. Les clients peuvent ouvrir un compte en quelques minutes et accéder à des portefeuilles modèles conçus par une équipe de professionnels du groupe de stratégie d'investissement de Goldman Sachs.

Commencer

Goldman Sachs &Co. LLC (« GS&Co. ») ne fournit pas de comptabilité, conseils fiscaux ou juridiques. Rien de ce qui vous est communiqué sur ce site Web ne doit être considéré comme un conseil fiscal. Vous devriez consulter un fiscaliste indépendant au sujet de votre situation personnelle. Ce matériel est fourni uniquement sur la base qu'il est uniquement éducatif et ne constitue pas un conseil en investissement. GS&Co. n'est pas un fiduciaire à l'égard d'une personne ou d'un plan en raison de la fourniture du matériel ou du contenu des présentes.

Divulgation de l'annonceur :les offres IRA qui apparaissent sur ce site proviennent de sociétés IRA dont Intuit reçoit une compensation. Cette compensation peut impacter comment et où les produits apparaissent sur ce site, comprenant, par exemple, l'ordre dans lequel ils apparaissent. Intuit n'inclut pas toutes les sociétés IRA ou toutes les offres IRA disponibles.

-

11 principaux défis de la gestion des dépenses de voyage et comment les éviter

Chèques de remboursement en retard, la mauvaise visibilité sur les dépenses des employés et les systèmes de suivi basés sur des feuilles de calcul fastidieux ne sont que quelques-uns des défis de gest

-

Qu'est-ce que Bitcoin? Guide de la crypto-monnaie

Lère actuelle est lère des smartphones et de la numérisation. Chaque famille dans le monde détient au moins un smartphone et est impliquée directement ou indirectement dans les démarches numériques. L

-

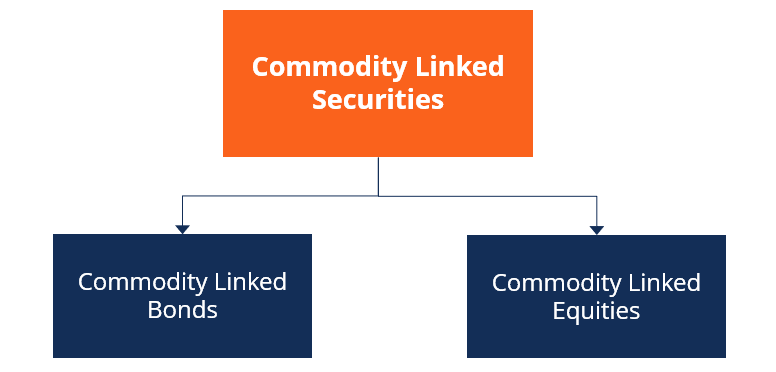

Que sont les titres liés à des matières premières ?

Les titres liés aux matières premières sont des instruments dinvestissement ou des titres qui sont liés à un ou plusieurs prix de matières premières. Contrairement aux matières premièresLes matières p

-

Frappé par le coronavirus et pesant un raid sur votre 401(k) ? Il faut se méfier

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. De nombreux Américains éprouvent des difficultés financiè

la finance

- Exemple de budget pour vous aider à créer le vôtre

- Seule la moitié des femmes de la génération X et des femmes plus âgées se sentent mieux financièrement aujourd'hui qu'il y a 10 ans,

- 40 affirmations positives pour les étudiants

- Venmo est-il disponible au Canada ?

- Comment réussir une entrevue : Conseils d'entrevue Zoom

- Qu'est-ce que le taux de distribution des dividendes (DPR) ?

-

C'est là que la location est plus intelligente que l'achat

C'est là que la location est plus intelligente que l'achat Laccession à la propriété est un gros problème. Cest lun des principaux moyens par lesquels les Américains ont pu créer de la richesse, et quand cest contrecarré, ne pas être en mesure dacheter une pr...

-

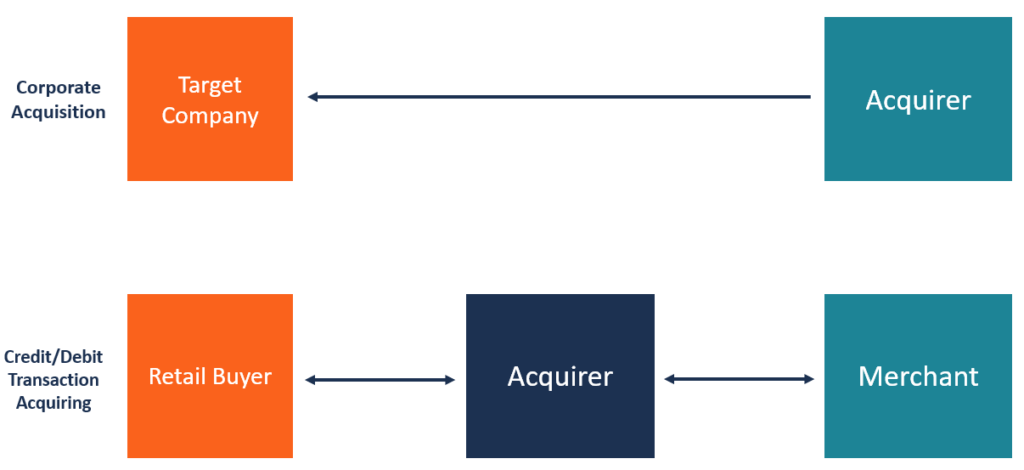

Qu'est-ce qu'un acquéreur ?

Qu'est-ce qu'un acquéreur ? Un acquéreur est une société enregistrée qui achète une partie de, ou tous les droits de, une autre compagnie. La société absorbante reprend la direction dune autre société en obtenant une participati...

-

Recycler des vêtements pour économiser une tonne d'argent !

Recycler des vêtements pour économiser une tonne d'argent ! Chaque fois quune nouvelle saison approche, la plupart dentre nous sont prêts à aller au centre commercial, ou plus vraisemblablement, magasinez en ligne pour de nouveaux vêtements. Tout le monde veut...

-

Qu'est-ce que Cross Holding ?

Qu'est-ce que Cross Holding ? Croix tenue, également appelée participation croisée, décrit une situation dans laquelle une société cotée en bourse détient un nombre important dactions dune autre société cotée en bourse. Les action...