Comment virer de l'argent

Un virement bancaire est défini comme « un transfert de fonds (d'une banque à une autre) par voie électronique ». Bien que les fils ne connectent rien, c'est aussi simple que de prendre de l'argent d'un compte dans une banque et de le transférer sur un autre compte dans une banque différente.

En virant de l'argent, vous commandez électroniquement que des fonds soient déduits de votre compte et ajoutés à celui de quelqu'un d'autre. Que vous ayez besoin de virer de l'argent à un parent dans un autre pays, payez votre colocataire pour des factures ou autre chose, virer de l'argent est un moyen rapide d'envoyer et de recevoir de l'argent.

Mais comment virer de l'argent ? En un clin d'oeil, cela peut sembler écrasant, surtout parce que cela peut impliquer de communiquer réellement avec votre banque ou votre fournisseur de fonds. Nous avons décomposé le processus en une liste de contrôle facile à suivre, donc tout ce dont vous avez à vous soucier est de le vivre.

Première étape :décidez quel fournisseur utiliser

Il y a deux options entre lesquelles choisir quand il s'agit de virer de l'argent :les banques typiques, comme Wells Fargo ou Chase, ou des prestataires de transfert d'argent non bancaires, comme MoneyGram ou Western Union.

Utiliser une banque

L'utilisation d'une banque accréditée pour virer de l'argent implique à la fois l'expéditeur et les institutions financières du destinataire. Les virements à l'intérieur du pays sont traités dans la même journée, mais les transferts internationaux prennent généralement au moins quelques jours. Les frais de virement de fonds varient d'une banque à l'autre, et si le fil est envoyé au pays ou à l'étranger.

Utiliser un fournisseur de transfert d'argent non bancaire

En utilisant un prestataire de transfert d'argent non bancaire, comme Western Union, permet les transferts aux États-Unis et à l'étranger. En utilisant ces services, les utilisateurs peuvent payer des factures, transférer de l'argent entre comptes bancaires, ou envoyer de l'argent pour les ramassages. Ces transferts peuvent durer de quelques heures à quelques jours, selon le service utilisé. Ces fournisseurs peuvent être trouvés dans les épiceries et les pharmacies, et les frais varient d'un service à l'autre.

Deuxième étape :Rassemblez vos informations

Si vous utilisez votre banque pour transférer de l'argent, vous devrez apporter les éléments suivants avec vous :

- Document d'identification délivré par le gouvernement, tels que votre passeport ou votre permis ou l'accès à votre compte bancaire en ligne

- Compte avec le montant minimum que vous souhaitez envoyer au destinataire

- Numéro de compte bancaire, qui se trouve sur votre relevé bancaire, chèque ou votre compte en ligne

- Nom complet et coordonnées du destinataire

- le nom de la banque du destinataire, adresse et numéro de téléphone

- Numéro de transit de la banque destinataire ou équivalent

- Si le destinataire se trouve aux États-Unis, il s'agit d'un code à neuf chiffres connu sous le nom de numéro de transit de routage de l'American Banking Association. Cela peut être trouvé ici, ou en demandant au destinataire.

- Si le destinataire est à l'étranger, il s'agit d'un code d'identification bancaire, tel qu'un code SWIFT, qui identifie des banques spécifiques au niveau international. Demandez au destinataire ce code avant de continuer.

- Numéro de compte bancaire du bénéficiaire

- Informations supplémentaires basées sur les instructions spécifiques de votre banque

- Banque d'Amérique

- BB&T

- Un majuscule

- chasser

- CitiBank

- Banque PNC

- SunTrust

- Banque T.D.

- Wells Fargo

- Si besoin, des informations sur la banque intermédiaire que la banque du destinataire utilise pour les virements internationaux.

Troisième étape :Connaître les coûts et choisir les méthodes de transfert

Le prestataire bancaire ou non bancaire peut vous proposer plusieurs méthodes différentes pour envoyer votre virement. Cela pourrait être en ligne, services bancaires par téléphone ou dans une succursale bancaire elle-même. Ces méthodes peuvent varier en coût, alors comparez les prix avant de vous engager dans une décision.

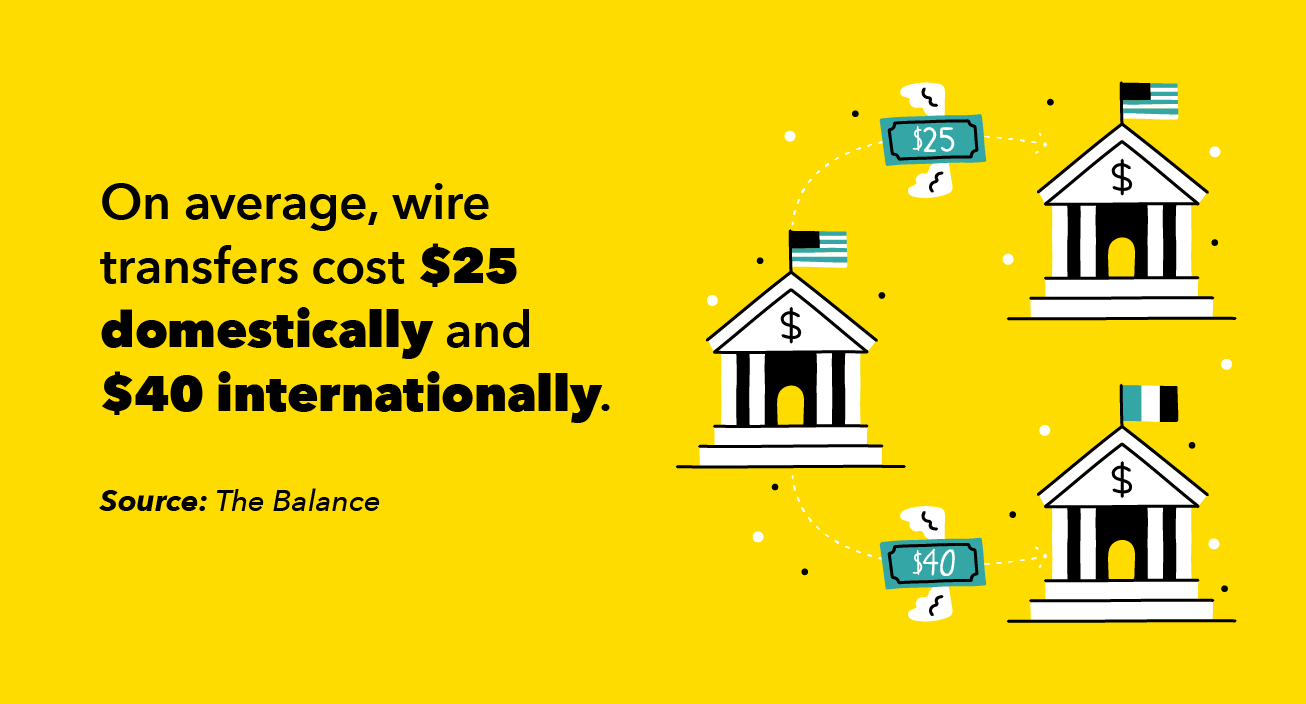

En moyenne, le coût d'envoi d'un virement bancaire est de 25 $ au niveau national, et 40 $ à l'international. Les prestataires non bancaires disposent d'outils en ligne pour vérifier le coût estimé d'un virement avant son envoi.

Avant d'envoyer un virement international, votre banque est tenue de vous donner des détails spécifiques concernant votre virement. Cela comprend des détails sur :

- Le taux de change

- Total des frais et taxes perçus par toutes les parties

- La date de livraison

- Montant à livrer, distinct des frais.

Quatrième étape :envoyer le transfert

En remplissant le formulaire de demande de transfert, que vous l'envoyiez en personne à la banque ou en ligne, soyez très prudent lorsque vous saisissez les informations nécessaires. Un nom mal orthographié ou un mauvais chiffre peut empêcher votre destinataire de recevoir l'argent que vous envoyez.

Après l'envoi, votre banque ou prestataire non bancaire vous fournira un reçu avec un numéro de confirmation. Assurez-vous de l'enregistrer et de vous référer au numéro de confirmation de votre transfert spécifique en cas de problème !

Pourquoi fil ?

Si vous vous demandez pourquoi quelqu'un virerait de l'argent à l'ère actuelle des applications bancaires, c'est parce que le transfert d'argent a ses propres utilisations et avantages qui existent depuis presque aussi longtemps que les banques elles-mêmes.

Avantages du virement d'argent

- Les virements bancaires sont réputés très sûrs, fiable et se produisent presque instantanément.

- Dans les transactions importantes et importantes, comme acheter une voiture ou une maison, virer de l'argent sur le compte bancaire de votre courtier peut être la seule option de paiement, car les fonds sont disponibles presque immédiatement.

- Contrairement au paiement par chèque, vous pouvez immédiatement accéder aux fonds, ce qui en fait un pro pour de nombreux utilisateurs qui souhaitent effectuer un achat immédiat ou qui ont immédiatement besoin d'argent.

- Généralement, il n'y a aucune retenue sur l'argent reçu par virement bancaire, ce qui signifie que le destinataire a un accès immédiat et peut le dépenser dès qu'il apparaît dans son compte.

- Le virement d'argent est une excellente solution pour quiconque a besoin de transférer de l'argent d'une banque à une autre. Alors que certaines banques disposent de la technologie pour envoyer de l'argent à d'autres au sein de la même banque, il n'y a pas beaucoup d'options pour les autres avec des banques différentes ou plus petites.

- Si vous devez envoyer de l'argent à un parent ou à un ami dans un autre pays ou avec une autre banque, le câblage de l'argent est une excellente solution.

- Vous avez peut-être reçu un e-mail frauduleux une fois ou deux vous demandant de l'argent par virement, mais c'est là que s'arrête le souci du virement de l'argent. Pour virer de l'argent, l'expéditeur et le destinataire ont besoin d'un compte bancaire, qui nécessite une vérification d'identité et d'autres précautions pour assurer une expérience bancaire sûre.

- Cela rend presque impossible d'avoir un compte bancaire anonyme aux États-Unis, ce qui limite considérablement la capacité de tout voleur à exploiter un stratagème en téléchargeant de l'argent.

Inconvénients du virement de l'argent

Cela ne signifie pas que vous devriez commencer à virer de l'argent à gauche et à droite. Chaque fois que vous virez de l'argent, réfléchissez bien à qui vous l'envoyez, car il est très difficile d'annuler un virement bancaire après son envoi.

- Certains cas de virement d'argent sont particulièrement vulnérables, comme chaque fois que vous virez de l'argent à un magasin de détail de « transfert d'argent » comme Western Union.

- Contrairement aux banques, ils n'ont pas de processus de contrôle rigide pour s'assurer et vérifier que le bon destinataire reçoit l'argent qui leur est transféré.

- Toute personne ayant une fausse carte d'identité ou volée. pouvez collecter l'argent durement gagné que vous destiniez à une autre personne.

- Les cibles de virements bancaires les plus populaires pour les voleurs et les pirates sont les gros virements, comme mettre un acompte sur une maison.

- Il y a eu des cas dans le passé de pirates informatiques modifiant des e-mails pour demander aux expéditeurs de virer l'argent à une adresse différente de celle à laquelle il était destiné.

- Pour vous assurer que votre argent se retrouve entre de bonnes mains, appelez votre destinataire et vérifiez ses instructions de câblage.

Terminologie du câblage de l'argent

Il existe de nombreux termes différents associés au transfert d'argent, et tous les différents acronymes pourraient commencer à fonctionner ensemble après un certain temps. Pour vous assurer que vous êtes parfaitement au courant des tenants et aboutissants du transfert d'argent, nous avons mis en place un glossaire des différents acronymes et termes qui accompagnent le câblage de l'argent.

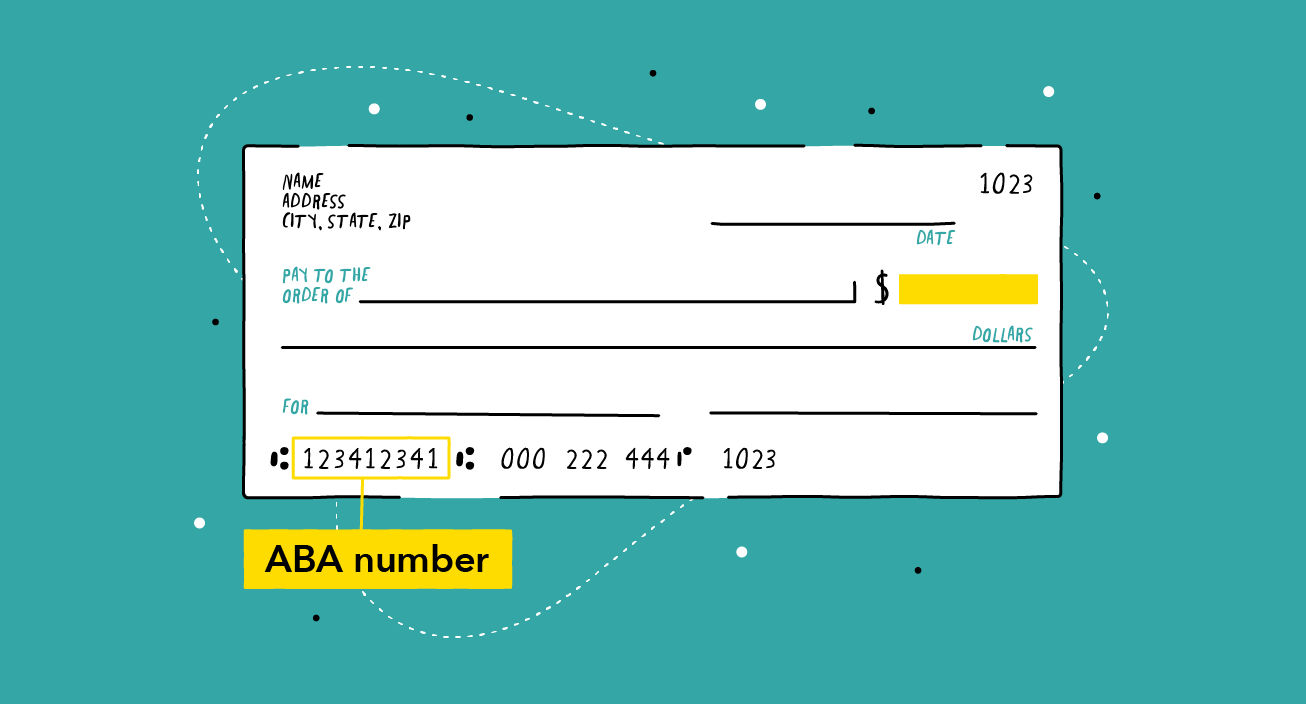

Nombre d'aba

Un numéro de l'American Bankers Association est un identifiant unique attribué à chaque banque émettrice de paiement aux États-Unis. Le numéro aide d'autres banques à transférer de l'argent vers et depuis des comptes courants ou d'épargne pour différentes transactions, comme les paiements de factures ou les dépôts directs. Le numéro ABA se trouve dans le coin inférieur gauche des chèques ou sur les bordereaux de dépôt.

Numéro IBAN

Un numéro de compte bancaire international est le système de numérotation international standard développé pour identifier un compte bancaire à l'étranger. Le numéro commence par un code de pays à deux chiffres, suivi de trois à cinq caractères alphanumériques.

Un IBAN ne remplace ni ne remplace un numéro de compte bancaire. Son seul but est de fournir des informations supplémentaires pour identifier les paiements à l'étranger.

Code rapide

Le code de la Society for Worldwide Interbank Financial Telecommunication est un code à huit ou 11 caractères qui identifie des banques spécifiques à l'échelle internationale. Ceci est principalement utilisé dans les virements internationaux, et est au format standard du code d'identification bancaire. Demandez au destinataire ce code avant de poursuivre avec le fil.

Maintenant que vous savez tout sur le virement de l'argent, vous êtes prêt à aller là-bas pour soumettre un virement bancaire en toute sécurité. Que vous viriez de l'argent au niveau national ou international, du chèque ou de l'épargne, vous traverserez rapidement le processus.

Sources: Merriam Webster | Commission fédérale du commerce | L'équilibre (1, 2) | Investopedia

-

Comment annuler les garanties résidentielles

La protection de la garantie résidentielle est une forme dassurance conçue pour offrir aux propriétaires une option de réparation abordable en cas de dysfonctionnement dun gros appareil ou dun système

-

Quels sont les coûts de période ?

Les coûts de période sont des coûts qui ne peuvent pas être capitalisés sur le bilan dune entreprise. Bilan Le bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentie

-

Après la débâcle des robo-dettes,

voici comment Centrelink peut regagner la confiance des Australiens La fureur continue suscitée par le programme automatisé de recouvrement de créances de Centrelink a mis en évidence une tempête par

-

6 fois où il est acceptable de contracter un prêt

Les prêts sont un sujet délicat dans le monde financier, car idéalement, vous nen auriez jamais vraiment besoin. Dans le monde réel, cependant, de nombreuses personnes responsables ont besoin de prêts

la finance

- La nouvelle réglementation sur la comptabilité des contrats de location :ASC 842 et IFRS 16

- 21 meilleurs logiciels de finances personnelles (gratuits et payants) pour 2021

- Qu'est-ce que Down Round ?

- Les données montrent une image mitigée du paysage du crédit aux États-Unis

- 6 bonnes pratiques de gestion des dépenses :le guide complet pour les directeurs financiers et les experts

- Au-dessus de votre tête ? Se noyer dans les dettes ? Faites ceci maintenant

-

Une épicerie peut-elle savoir si vous avez de l'argent sur votre compte courant lorsque vous faites un chèque ?

Une épicerie peut-elle savoir si vous avez de l'argent sur votre compte courant lorsque vous faites un chèque ? Les épiceries utilisent souvent des systèmes numériques qui leur indiquent sil faut accepter votre chèque. Généralement, la décision nest pas strictement basée sur le montant de votre compte courant. ...

-

Comment fonctionne un prélèvement bancaire pour la pension alimentaire pour enfants ?

Comment fonctionne un prélèvement bancaire pour la pension alimentaire pour enfants ? La loi fédérale exige des efforts de recouvrement des pensions alimentaires pour enfants tels que les prélèvements bancaires. Bien que les lois sur les pensions alimentaires pour enfants varient dun ...

-

Bitcoin vs Altcoins :en quoi sont-ils différents ?

Bitcoin vs Altcoins :en quoi sont-ils différents ? Rapidement, les cryptos deviennent des devises précieuses pour les transactions commerciales. Les grandes entreprises utilisent les bitcoins et les altcoins. Leurs employés sont payés en cryptos. Cepe...

-

Acheter une maison dans un marché immobilier chaud

Acheter une maison dans un marché immobilier chaud Si vous avez commencé le processus dachat dune maison récemment, vous avez probablement remarqué quil existe un marché immobilier dynamique où trouver et fermer avec succès une maison est devenu beauc...