Définition des prestations de sécurité sociale,

Que vous soyez un travailleur à la retraite, personne handicapée—ou son conjoint, enfant à charge, ou membre survivant de la famille—le gouvernement fédéral offre une variété de programmes sociaux qui peuvent être en mesure de fournir une aide financière. Un exemple courant est le programme de sécurité sociale. Supervisé par l'Administration de la sécurité sociale (SSA), ce programme distribue des prestations de sécurité sociale qui fournissent un revenu aux bénéficiaires qualifiés qui gagnent suffisamment de crédits en cotisant au programme au cours de leur vie.

Cependant, tout le monde n'a pas droit à cette forme d'aide gouvernementale. Tout au long de ce billet, nous allons passer en revue la définition de la sécurité sociale, ainsi que qui a droit à la sécurité sociale, comment fonctionnent les prestations de la Sécurité Sociale, et comment commencer à percevoir des prestations de sécurité sociale. Lisez de bout en bout pour tout savoir sur ce programme et comment vous pourriez en bénéficier maintenant ou à l'avenir, ou vous pouvez accéder à une section de votre choix en utilisant les liens ci-dessous.

- Quelles sont les prestations de sécurité sociale?

- Comment fonctionnent les prestations de sécurité sociale ?

- Comment pouvez-vous prétendre aux prestations de sécurité sociale?

- Quand pouvez-vous percevoir la sécurité sociale ?

- Points clés à retenir sur les prestations de sécurité sociale

Quelles sont les prestations de sécurité sociale?

La Social Security Administration (SSA) a été créée par le président Franklin Delano Roosevelt en 1935 après que la Grande Dépression a laissé des millions d'Américains sans le sou. Les Définition de la sécurité sociale déclare que la sécurité sociale est un programme gouvernemental qui fournit une aide financière aux personnes ayant peu ou pas de revenus. Ce programme New Deal visait à aider les citoyens les plus vulnérables de la société, y compris les personnes âgées, désactivée, et leurs enfants et veuves, qui pourrait autrement finir appauvri.

Aujourd'hui, la SSA est devenue un organisme indépendant au sein du gouvernement fédéral. Il est chargé de superviser les programmes d'assurance sociale qui assurent la retraite, invalidité, et les prestations de survivant. Donc, quelles sont les prestations de la Sécurité Sociale ? Les Prestations de sécurité sociale définition va comme suit :

Les prélèvements sociaux paient trois types de prestations de Sécurité sociale :retraite, invalidité, et les prestations de survivant. Ces versements proviennent du Fonds fiduciaire de la sécurité sociale, et aller à ceux qui ont droit à des prestations de retraite ou d'invalidité, avec d'autres membres de votre famille.

Les prestations de sécurité sociale servent de revenu de remplacement partiel pour aider les populations sans emploi à rester à flot si elles sont à la retraite ou handicapées.

Selon les données les plus récentes de la SSA, il est indiqué que :

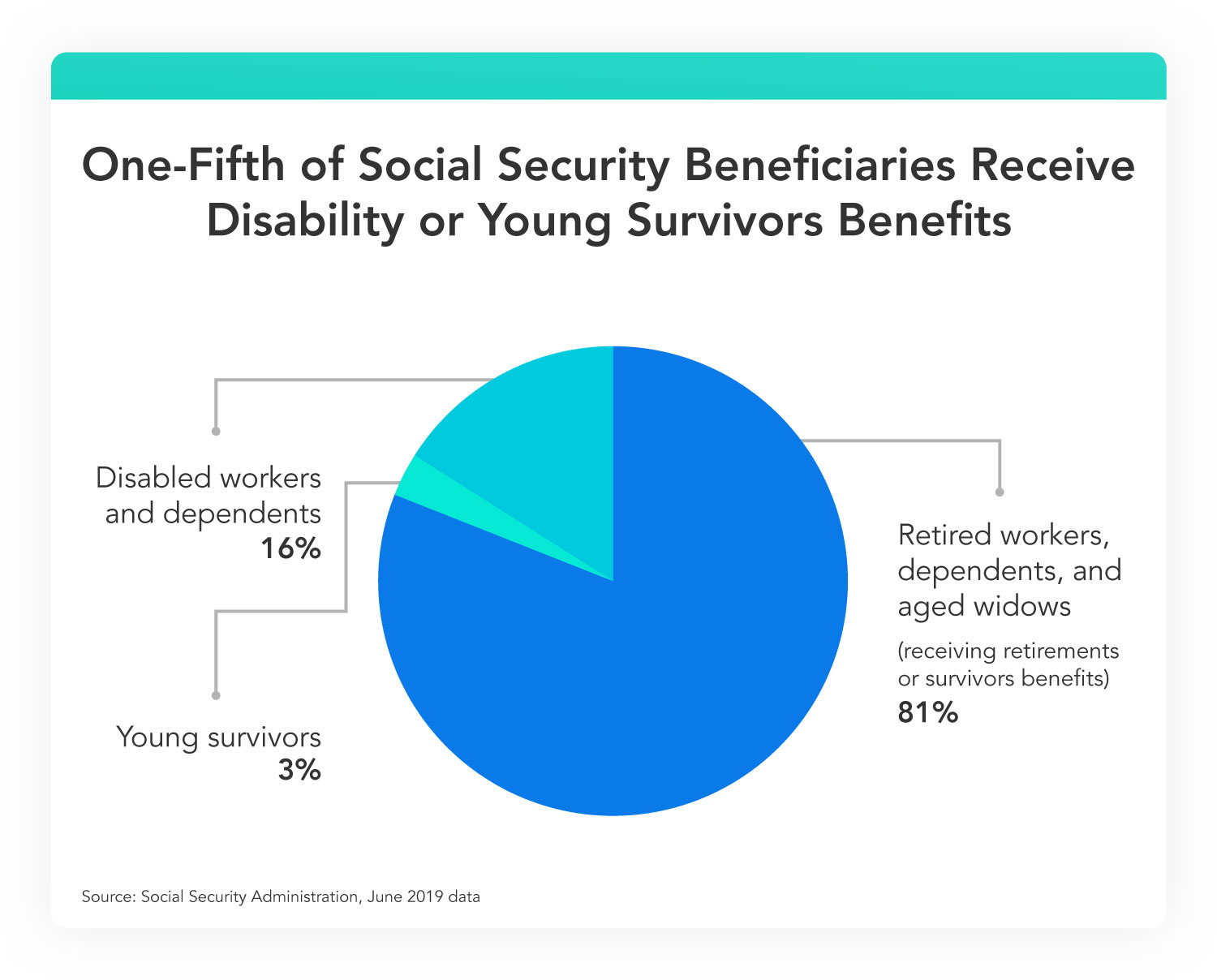

- 65 millions d'Américains recevront plus d'un billion de dollars de prestations de sécurité sociale en 2020

- 2 pour cent du total des prestations versées vont aux travailleurs retraités et à leurs personnes à charge

- 5 pour cent du total des prestations versées vont aux travailleurs handicapés et à leurs personnes à charge

- 3 pour cent du total des prestations versées vont aux survivants des travailleurs décédés

- Environ neuf personnes âgées sur dix âgées de 65 ans et plus perçoivent des prestations de sécurité sociale

Comme tu peux le voir, une majorité des prestations de sécurité sociale vont aux citoyens âgés retraités. A l'approche de la retraite, il est important de créer un budget de planification de la retraite. Bien que les prestations de sécurité sociale fournissent un revenu partiel, souvent, ce n'est pas suffisant pour se permettre le mode de vie actuel de nombreux retraités. Il existe une variété de façons de subvenir à vos besoins pendant vos années d'or, comme l'utilisation de cartes de crédit pour financer la retraite, placer des fonds dans des comptes de retraite individuels et des comptes 401(k), ou en diversifiant votre portefeuille avec des actions et des obligations.

Épargner pour la retraite est plus important que jamais, car la SSA perd lentement des fonds pour fournir tous les avantages aux bénéficiaires qualifiés. L'un des plus grands dangers de ne pas épargner pour la retraite est de vivre plus longtemps que vous ne le pensez et de ne pas avoir de plan de sauvegarde qui puisse vous soutenir financièrement pendant plus de 20 ans avec un revenu limité avec une petite épargne.

Selon le dernier rapport annuel des administrateurs de la SSA, les coûts du programme de retraite commenceront à dépasser le montant d'argent qu'ils rapportent, à partir de 2020. Le Fonds d'affectation spéciale pour la vieillesse et les survivants (OASI), qui fournit les prestations de la Sécurité sociale aux retraités et à leurs survivants, pourra verser les prestations prévues jusqu'en 2034. Après cela, le programme devra puiser dans le fonds fiduciaire OASI pour combler la différence, qui ne pourra payer qu'environ 76 pour cent des prestations prévues jusqu'en 2093. Le Fonds fiduciaire d'assurance-invalidité (AI), qui verse les prestations d'invalidité de la Sécurité sociale, pourra verser les prestations prévues jusqu'en 2065.

Cependant, cela ne signifie pas que vous n'allez pas toucher vos prestations de sécurité sociale. Les législateurs ont une variété de choix qu'ils peuvent faire pour s'assurer que le programme est en mesure de fournir une assistance aux retraités, personnes handicapées, et leurs survivants, comme augmenter les impôts, le relèvement de l'âge d'admissibilité aux prestations, et en réduisant le montant d'argent que les bénéficiaires peuvent recevoir en versements mensuels.

Comment fonctionnent les prestations de sécurité sociale ?

Les programmes de sécurité sociale et tous ses avantages sont financés par les charges sociales qui proviennent de la loi fédérale sur les cotisations d'assurance (FICA) et de la loi sur les contributions des travailleurs indépendants (SECA) (pour les travailleurs indépendants).

Lorsque vous êtes salarié, l'IRS perçoit une taxe de sécurité sociale de 6,2 pour cent sur vos revenus qui va dans le fonds fiduciaire OASI et le fonds fiduciaire DI, jusqu'à un montant maximum, qui est de 137 $, 700 pour 2020. En plus de cela, votre employeur paie également une taxe de sécurité sociale de 6,2 pour cent sur vos revenus. Si vous êtes travailleur autonome, cependant, vous devez payer vous-même l'intégralité de la taxe de sécurité sociale de 12,4 %.

L'argent que vous cotisez au Social Security Trust Fund chaque mois ne va pas sur votre propre compte personnel dont vous pouvez théoriquement retirer à l'avenir. Au lieu, votre argent va aux prestations pour les retraités actuels, personnes handicapées, et leurs survivants.

Comment pouvez-vous prétendre aux prestations de sécurité sociale?

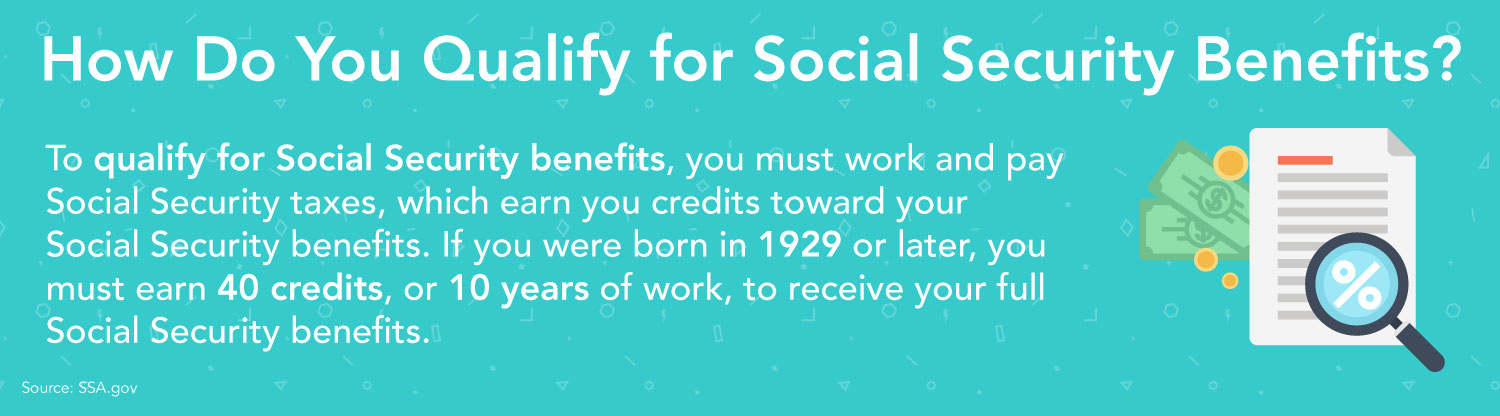

Qui a droit à la Sécurité sociale ? Pour bénéficier des prestations de la Sécurité sociale, vous devez généralement avoir travaillé pendant au moins dix ans. Pendant que vous travaillez, vous cotisez au programme de sécurité sociale et gagnez des « crédits, ” aussi appelés quartiers, heures supplémentaires. A partir de 2020, vous gagnez un crédit pour chaque 1 $, 140 des gains, jusqu'à un maximum de quatre crédits par an, qui est ajusté chaque année pour tenir compte de l'inflation. Pour recevoir le plein montant de votre prestation, vous devez accumuler 40 crédits .

L'admissibilité aux prestations d'invalidité peut être difficile, car la SSA applique des directives de qualification strictes. Pour avoir droit aux prestations d'invalidité, vous devez:

- Répondre à la définition du handicap de la Sécurité sociale, qui est finalement toute personne incapable de travailler pendant un an ou plus en raison d'un handicap

- Avoir travaillé assez longtemps et assez récemment dans des emplois couverts par la sécurité sociale

Tout au long de votre carrière professionnelle, la SSA garde un œil sur vos revenus. Ils calculent ensuite votre revenu mensuel moyen indexé (AIME) en :

- Prendre vos 35 années les plus rémunératrices

- Somme des gains indexés

- En divisant le montant total par le nombre total de mois de ces années, et

- Arrondir la moyenne au montant en dollars le plus bas suivant

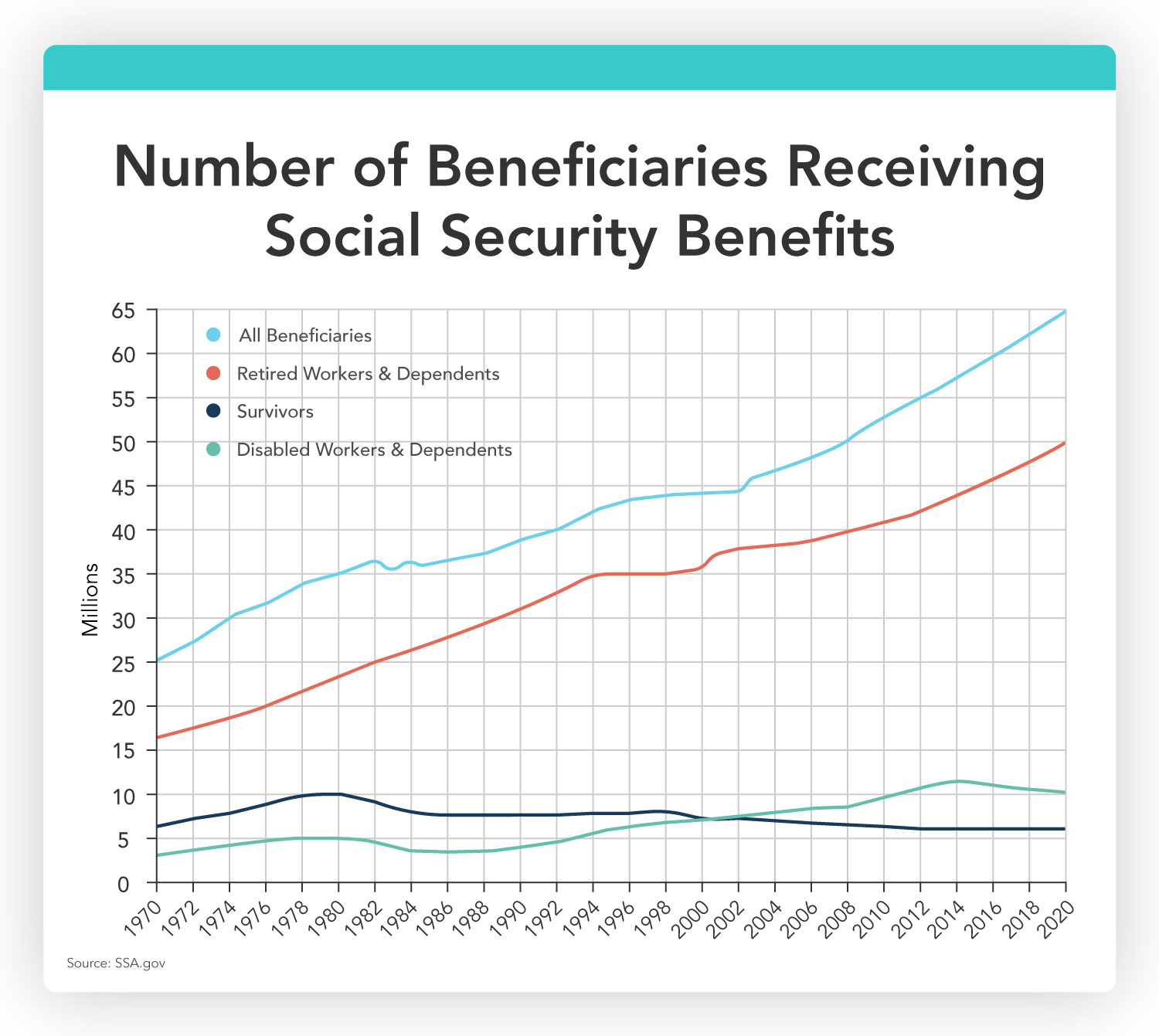

Depuis avril 2020, la prestation de retraite moyenne de la sécurité sociale était d'environ 1 $, 510 par mois, ce qui équivaut à 18 $, 120 par an. Pour les travailleurs handicapés, la prestation d'invalidité moyenne de la sécurité sociale était d'environ 1 $, 259 par mois, ce qui équivaut à 15 $, 108 par an. En ce moment, il y avait plus de 54,7 millions de travailleurs retraités et leurs personnes à charge et survivants recevant des prestations de retraite de la sécurité sociale, et plus de 9,9 millions de travailleurs handicapés et leurs conjoints et enfants recevant des prestations d'invalidité de la sécurité sociale.

Il est important de noter que les prestations de sécurité sociale remplacent généralement environ 40 % de vos revenus avant la retraite. Cela étant dit, vous voudrez probablement envisager d'épargner en vue de votre retraite plus tôt. Il existe de nombreuses façons de commencer à épargner pour la retraite, tels que les comptes de retraite individuels, comptes 401(k), et en investissant.

Vous pouvez utiliser le calculateur de retraite de la Social Security Administration pour voir combien vous pouvez gagner grâce aux prestations mensuelles en fonction de votre dossier de revenus de la sécurité sociale.

Quand pouvez-vous percevoir la sécurité sociale ?

Les bénéficiaires éligibles peuvent prétendre aux prestations de retraite de la Sécurité sociale dès 62 ans, mais pour être admissible au montant de prestation le plus élevé, vous devez attendre l'âge de la retraite à taux plein (FRA). Les âges de la retraite à taux plein pour percevoir les prestations de la Sécurité sociale à taux plein sont les suivants :

- 65 ans si vous êtes né en 1937 ou avant

- 65 et 2 mois si vous êtes né en 1938

- 65 et 4 mois si vous êtes né en 1939

- 65 et 6 mois si vous êtes né en 1940

- 65 et 8 mois si vous êtes né en 1940

- 65 et 10 mois si vous êtes né en 1942

- 66 si vous êtes né entre 1943 et 1954

- 66 et 2 mois si vous êtes né en 1955

- 66 et 4 mois si vous êtes né en 1956

- 66 et 6 mois si vous êtes né en 1957

- 66 et 8 mois si vous êtes né en 1958

- 66 et 10 mois si vous êtes né en 1959

- 67 si vous êtes né en 1960 ou après

Les travailleurs individuels et les personnes handicapées ne sont pas les seuls à pouvoir percevoir la Sécurité sociale. Si vous êtes conjoint, dépendant, conjoint divorcé, ou un autre survivant, vous pourriez être en mesure de recevoir des prestations de survivant ou de conjoint. Certains membres de la famille pourraient être admissibles à des prestations mensuelles, tel que:

- Une veuve ou un veuf dès 60 ans ou plus, ou 50 ans ou plus si invalide

- Un conjoint divorcé, qui a été marié pendant 10 ans ou plus et ne s'est pas remarié

- Conjoints survivants s'occupant d'enfants de moins de 16 ans ou handicapés

- Enfants de moins de 16 ans

- Enfants de moins de 19 ans inscrits à l'école primaire ou secondaire

- Parents survivants âgés de 62 ans ou plus qui dépendaient de vous pour au moins la moitié de leur soutien

Les conjoints et les enfants survivants peuvent également recevoir un paiement forfaitaire unique au décès de 255 $ s'ils satisfont à certaines exigences, comme vivre dans le même foyer que le travailleur décédé. Quant au montant, votre conjoint ou vos enfants peuvent recevoir entre 71,5% et 100% de vos prestations de sécurité sociale, jusqu'à un maximum de 150 et 180 pour cent du taux des prestations de base.

Points clés à retenir sur les prestations de sécurité sociale

La sécurité sociale aide des millions d'Américains à rester financièrement stables grâce au versement de prestations mensuelles depuis des décennies. Ce qui a commencé comme un programme progressif pour aider les Américains à se rétablir après la Grande Dépression, est devenu l'un des programmes sociaux les plus appréciés des États-Unis. Vous trouverez ci-dessous quelques points importants à retenir sur les prestations de sécurité sociale :

- Il existe trois types de prestations de sécurité sociale, y compris la retraite, invalidité, et les prestations de survivant. Ces prestations fournissent un revenu supplémentaire partiel aux personnes admissibles, comme les retraités admissibles, personnes handicapées, et leurs conjoints, enfants, et survivants.

- Pour être admissible à des prestations complètes sur le dossier d'un individu, un individu doit payer des impôts de sécurité sociale pendant qu'il travaille et gagne 40 crédits.

- Le montant qu'un bénéficiaire reçoit dépend de plusieurs facteurs, comme combien ils gagnent, l'année de leur naissance, et l'âge auquel ils commencent à réclamer leurs prestations de sécurité sociale.

- Vous pouvez commencer à percevoir des prestations de sécurité sociale à 62 ans. percevoir avant d'atteindre l'âge de la retraite à taux plein réduira le montant mensuel de vos prestations.

Sources

SSA.gov; Avantages | SSA.gov; Glossaire des termes de sécurité sociale | SSA.gov; Un « instantané » | SSA.gov; Fiche d'information | SSA.gov; Rapport annuel 2020 | IRS.gov ; Taux de retenue de la sécurité sociale et de l'assurance-maladie | SSA.gov; Impôts FICA et SECA | SSA.gov; comment vous gagnez des crédits | SSA.gov; Montants des prestations de sécurité sociale | SSA.gov; Prestations versées par type de bénéficiaire | SSA.gov; Calculatrices | SSA.gov; Prestations d'invalidité | SSA.gov; Prestations de retraite | SSA.gov; Survivants |

-

Pourquoi les marchés boursiers s'effondrent - les leçons de l'histoire récente

Les marchés boursiers du monde entier ont subitement souffert, lourdes pertes les 5 et 6 février. Après une baisse de 4,6% du Dow Jones le lundi, lindice Nikkei japonais a baissé de 4,6%, et les march

-

Tests d'hypothèses en finance :concept et exemples

Votre conseiller en placement vous propose un plan de placement à revenu mensuel qui promet un rendement variable chaque mois. Vous ny investirez que si vous êtes assuré dun revenu mensuel moyen de 18

-

Les inconvénients des billets en polymère

Le papier-monnaie est beaucoup plus facile à plier que les billets en polymère. Comme largent est manipulé au fil des mois et des années, il commence à se décomposer. Les plis finissent par devenir d

-

Pourquoi le « plus haut de 52 semaines » est si important – et comment le jouer de manière rentable

Tom Gentile Cest une phrase que nous entendons beaucoup, surtout ces jours-ci avec les marchés à la hausse:ABC Corp. est à des sommets de 52 semaines. Cest une idée très simple :le stock est aussi

la finance

- Revue Brother Loan &Finance :Financement basé sur l'emploi

- Tout ce que vous devez savoir sur les sommes forfaitaires

- Nouvelle semaine Nouveaux objectifs :des idées pour rendre chaque semaine incroyable !

- Revenu net expliqué:comment calculer,

- Examen de HealthyWage

- Qu'est-ce qu'un numéro d'identification bancaire (BIN) ?

-

Un centime économisé vaut plus qu'un centime gagné

Un centime économisé vaut plus qu'un centime gagné Chaque élève du primaire aux États-Unis connaît la célèbre citation attribuée à Ben Franklin :« Un centime économisé est un centime gagné. » Cette affirmation était peut-être vraie autrefois, mais d...

-

Comment emprunter de l'argent contre un héritage partagé

Comment emprunter de l'argent contre un héritage partagé Les héritiers ne peuvent obtenir une avance sur un héritage que sur les biens dhomologation. En raison de la longueur du processus juridique parfois impliqué dans lhéritage, les héritiers peuvent dev...

-

Qu'est-ce qu'un Penny Stock ?

Qu'est-ce qu'un Penny Stock ? Un penny stock est une action ordinaire dune petite entreprise publiquePrivate vs Public CompanyLa principale différence entre une entreprise privée et une entreprise publique est que les actions dune...

-

20 façons d'économiser du temps et de l'argent dans la cuisine

20 façons d'économiser du temps et de l'argent dans la cuisine Si tu es comme moi, vous mangez probablement à la maison la plupart des jours de la semaine - ce qui signifie passer du temps à acheter de la nourriture, cuisson, nettoyage, et faire toutes les autres...