Qu'est-ce qu'un bon pointage de crédit pour acheter une voiture ?

En plus d'acheter une maison et de financer une éducation, l'achat d'une voiture peut être l'un des achats les plus importants que la plupart des gens font au cours de leur vie. En plus d'être un achat important et souvent coûteux, il y a beaucoup de facteurs qui entrent dans l'achat d'une voiture.

L'un des éléments les plus importants à garder à l'esprit est votre pointage de crédit. Votre pointage de crédit est une mesure de la fiabilité d'un emprunteur que les prêteurs sont susceptibles de vous trouver ; il est basé principalement sur votre histoire en tant qu'emprunteur, y compris des facteurs comme vos dettes actuelles, le nombre de dettes que vous avez, et si vous avez l'habitude d'effectuer des paiements à temps.

Votre pointage de crédit peut affecter directement votre processus d'achat de voiture car, pour la plupart des prêteurs, c'est l'un des facteurs qui déterminent votre taux d'intérêt - ou, partie du coût que vous payez pour contracter un prêt. Cela amène de nombreux consommateurs à se demander quoi, « De quelle cote de crédit ai-je besoin pour acheter une voiture ? » La réponse peut dépendre d'un large éventail de variables, y compris les politiques du prêteur et la marque et le modèle de la voiture.

En général, une bonne cote de crédit pour acheter une voiture devrait être au-dessus de 660 .

Lisez la suite pour en savoir plus sur la relation entre votre pointage de crédit et les taux d'intérêt des prêts automobiles, ou passez directement en utilisant les liens ci-dessous.

- Ce que signifie votre pointage de crédit

- Les prêteurs automobiles peuvent utiliser des scores différents

- De quel pointage de crédit ai-je besoin pour acheter une voiture ?

- Nouvelle voiture

- Voiture d'occasion

- Acheter une voiture avec un mauvais crédit

- Obtenir le meilleur prêt auto possible

Ce que signifie votre pointage de crédit

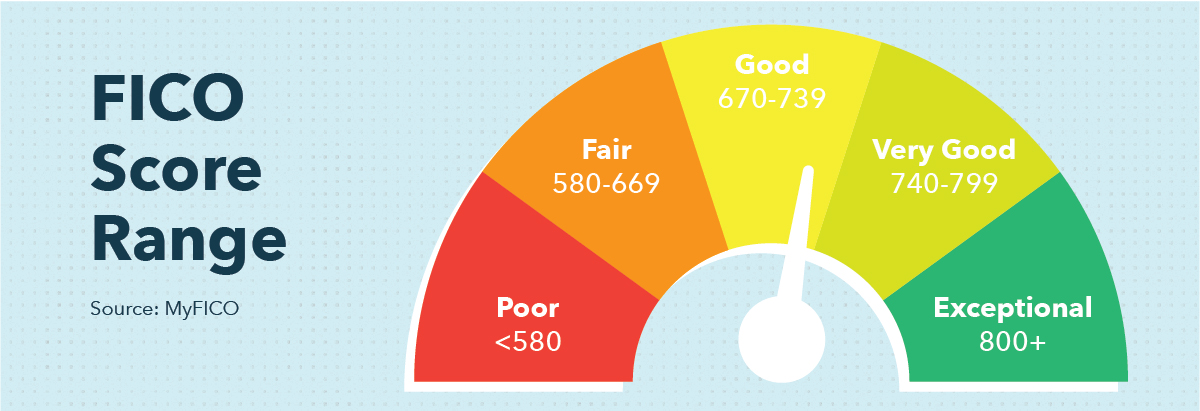

Il est normal d'être un peu confus quant à la signification exacte de votre pointage de crédit , et comment cela affecte votre bien-être financier global. Les cotes de crédit sont une mesure représentant les données compilées par les agences d'évaluation du crédit :TransUnion, Equifax, et Experian. Ces sociétés conçoivent ce numéro en fonction de votre historique d'emprunteur, y compris les dettes passées, dettes courantes, et à quel point vous avez fait preuve de diligence pour rembourser vos dettes intégralement et à temps.

Les scores peuvent aller de 580 à 850. Un bon score de crédit signifie que, jusque là, vous avez bien fait de contracter des prêts (ou d'utiliser votre carte de crédit) et de les rembourser en temps opportun. Un pointage de crédit plus approximatif implique que vous avez peut-être eu des difficultés à emprunter de l'argent dans le passé, comme faire des retards de paiement, défaillant, ou déposer le bilan.

Qu'est-ce que cela a à voir avec la possession d'une voiture? Bien, à moins que vous n'ayez économisé une grosse partie de la monnaie, vous financerez probablement votre achat ; c'est à dire., vous contracterez un prêt auprès d'une banque ou d'une agence de prêt. Lors de la détermination des intérêts que vous paierez sur ce prêt (le pourcentage ajouté au montant que vous remboursez en tant que coût de souscription du prêt), votre fournisseur de prêt automobile utilisera votre pointage de crédit.

Toutes choses égales par ailleurs, un pointage de crédit plus élevé vous garantira un taux d'intérêt inférieur, et un score inférieur peut vous rapporter un taux plus élevé.

Les prêteurs automobiles peuvent utiliser des scores différents

Comme mentionné ci-dessus, il existe trois agences d'évaluation du crédit, et deux cotes de crédit importantes qu'ils fournissent :

- VantageScore

- FICO

Chacun a sa propre méthodologie, et lors de l'obtention d'une vérification de crédit, vous pourriez constater que votre pointage de crédit est différent selon celui des deux points de crédit utilisé par le vérificateur. Différents prêteurs automobiles peuvent utiliser différentes métriques, donc si vous vous inquiétez pour votre crédit, vous voudrez peut-être faire des recherches à l'avance avant de choisir un prêteur.

De quel pointage de crédit ai-je besoin pour acheter une voiture ?

Il n'y a pas de pointage de crédit minimum officiel pour acheter une voiture, car techniquement, vous pouvez acheter une voiture avec à peu près n'importe quel pointage de crédit - surtout si vous achetez une voiture d'occasion en espèces, par exemple. Cependant, si vous choisissez d'acheter une voiture chez un concessionnaire, qu'elles soient neuves ou d'occasion, il y a quelques directives générales de pointage de crédit à suivre.

Comme indiqué précédemment , une Score FICO supérieur à 660 est généralement préférable lors d'une demande de prêt automobile. Cela peut varier en fonction d'autres facteurs, comme la taille de votre acompte, par exemple. Cependant, 660 chutes seulement sous la catégorie de pointage de crédit FICO « Bon ». Donc, viser juste au-dessus de cela vous donne une meilleure chance d'obtenir un taux d'intérêt plus gérable.

Un pointage de crédit auto d'environ 660 tombe également au milieu de la Gamme VantageScore , ce qui devrait vous mettre en meilleure position lorsque vous essayez de demander un prêt auto. Bien sûr, quelle que soit la mesure de notation utilisée par le prêteur, plus votre score est élevé, meilleur est le taux d'intérêt auquel vous pouvez vous attendre.

En plus de votre cote de crédit, votre taux d'intérêt dépend aussi de la voiture que vous choisissez d'acheter, et peut dépendre de si vous l'achetez neuf ou d'occasion.

Nouvelle voiture

Si vous souhaitez obtenir un prêt pour une nouvelle voiture, il est probable que pour obtenir un taux d'intérêt avantageux, vous aurez besoin d'un pointage de crédit plus élevé - pensez à plus de 700 pour un taux inférieur à 5%. Un autre coût d'une nouvelle voiture est l'assurance. Les voitures plus récentes sont généralement plus chères que les voitures d'occasion, et bien que les taux d'assurance dépendent de divers facteurs, avoir une toute nouvelle voiture peut entraîner des paiements d'assurance plus élevés. Assurez-vous de tenir compte de ces coûts dans vos considérations lorsque vous envisagez d'acheter une voiture neuve.

C'est aussi une bonne idée de rechercher des financements externes, plutôt que d'obtenir du financement directement auprès du concessionnaire. Selon Consumer.ftc.gov, le financement interne a tendance à être une offre pire que celles offertes par d'autres prêteurs.

Voiture d'occasion

En plus d'être généralement moins cher, les voitures d'occasion peuvent être assorties d'exigences de crédit moins élevées pour obtenir un prêt à faible taux d'intérêt. Le pointage de crédit de 660 mentionné précédemment peut suffire, selon votre prêteur et le concessionnaire, pour obtenir un prêt auto d'occasion à un taux d'intérêt plus avantageux que si vous achetiez une nouvelle voiture. Les voitures d'occasion ont également tendance à être moins chères à assurer, et se déprécient moins vite que les voitures neuves, ce qui en fait souvent une sage décision financière.

Acheter une voiture avec un mauvais crédit

Il n'y a pas de pointage de crédit minimum officiel pour acheter une voiture, neuf ou d'occasion, mais ceux dont le crédit est le plus faible peuvent avoir plus de mal à trouver des conditions de prêt favorables. C'est parce que vous êtes moins susceptible d'être approuvé pour un prêt en dessous d'un certain point, et si tu l'es, le taux d'intérêt peut être assez élevé.

Les prêts automobiles commercialisés auprès de personnes ayant une faible cote de crédit sont appelés prêts à risque. Selon le Bureau de la protection financière des consommateurs, il existe cinq profils de risque d'emprunteur utilisés par les prêteurs pour catégoriser les prêts :

- Subprime profond :inférieur à 580

- Subprime :580-619

- Près de la prime :620-659

- Prime :660-719

- Super-prime :720 ou plus

Lors de la souscription d'un crédit auto subprime (ou deep subprime), vous pouvez faire face à des frais élevés et à des taux d'intérêt élevés, car le prêteur vous perçoit comme un risque potentiel. Encore pire, ceux dont le profil de crédit est faible peuvent être ciblés par des prêteurs cherchant à profiter de cette opportunité pour facturer plus; cela signifie que les prêts subprime peuvent être particulièrement risqués.

Lors de l'achat d'une voiture avec un faible crédit, l'une des meilleures choses que vous puissiez faire pour réduire votre taux d'intérêt potentiel est d'épargner pour une mise de fonds importante. Vous pouvez également envisager d'acheter une voiture moins chère et attendre un peu pendant que vous établissez votre pointage de crédit afin d'obtenir l'approbation d'un prêt avantageux.

Obtenir le meilleur prêt auto possible

Il est important d'obtenir le meilleur prêt auto possible pour éviter les dépenses inutiles d'un taux d'intérêt élevé et de frais lourds. Voici ce que vous pouvez faire pour vous assurer d'obtenir un meilleur taux :

- Soyez assidu au remboursement de vos prêts actuels . Cela comprend votre facture mensuelle de carte de crédit, remboursement de prêt étudiant, remboursement de prêt personnel, ou toute dette que vous pourriez avoir.

- Restez au fait des autres aspects de vos finances , comme payer des impôts et faire un loyer chaque mois.

- Économisez de l'argent pour un acompte avant d'investir sérieusement dans un nouveau véhicule.

- Établir un budget mensuel qui vous aide à garder le contrôle de vos paiements de voiture une fois que vous avez obtenu un prêt automobile - l'application Mint peut être particulièrement utile lors de la planification de vos dépenses mensuelles.

- N'oubliez pas de respecter votre budget lors de l'achat de voitures. Sûr, cette voiture de sport de luxe peut sembler attrayante, mais il est plus intelligent d'acheter une voiture selon vos moyens, économisez ensuite pour obtenir une conduite plus flashy une fois que vous êtes sur une base financière plus solide.

Il est judicieux de magasiner un peu lorsque vous cherchez un fournisseur de prêt automobile. Cependant, Une chose à garder à l'esprit lorsque vous magasinez pour un prêt automobile est qu'un grand nombre de vérifications de crédit peuvent nuire à votre pointage de crédit.

Lorsque vous obtenez une préapprobation pour un prêt (lorsque la banque ou un autre prêteur vous donne son accord, essentiellement), ils tireront probablement tous vos antécédents de crédit afin de s'assurer qu'ils vous correspondent avec le bon taux. Faire cela trop souvent peut faire baisser un peu votre crédit, il est donc important d'en tenir compte lorsque vous magasinez.

Trouver la bonne voiture pour votre style de vie, et qui convient à votre budget, peut être un défi. Il est utile de savoir quels aspects de votre profil financier personnel prioriser. Au fur et à mesure que vous augmentez votre pointage de crédit pour acheter une voiture, et établir un budget, Mint peut vous aider à garder un œil sur le prix en vous donnant une vue d'ensemble de vos finances. Découvrez l'application Mint, et n'oubliez pas de consulter notre guide complet d'achat d'une voiture pour plus d'informations.

Sources

Consommateur.ftc.gov | MyFICO.com | États-Unis.gov | Transunion | Dette.org | AllState | ConsumerFinance.gov

-

Quels sont les moyens d'être plus actifs dans vos investissements ? (2021)

Si vous êtes tout à fait prêt à prendre votre argent en main et à jouer un rôle actif avec vos actifs, alors cet investissement passif sera le bon endroit pour vous. Cest le moyen le meilleur et le pl

-

Comment tirer profit de la possession d'actions

En tant quactionnaire dune société cotée en bourse, il y a deux façons de tirer profit de la possession dune action. Dans ces deux cas, cest la croissance et les bénéfices de lentreprise qui détermine

-

Comment les déficits publics financent l'épargne privée

Les libéraux au pouvoir ont déposé un autre budget déficitaire. La dette publique augmente. Les commentateurs se tordent les mains et agitent les doigts. Les inquiétudes sont en grande partie basées s

-

Comment choisir un conseiller financier :6 conseils pour trouver le bon

Si vous nêtes pas un expert en matière dargent, choisir un conseiller financier pour gérer votre argent peut être une décision difficile. Il est presque impossible de bien connaître chaque domaine fin

la finance

- Que sont les sociétés professionnelles ?

- Examen de la carte de surclassement :une carte avec des tarifs et des conditions fixes

- Prêts auto pour vétérans :ressources pour financer votre prochaine voiture

- Qu'est-ce qu'un numéro ABA de transit et pourquoi est-il important ?

- Qu'est-ce qu'un prêt sans recours ?

- 5 conseils pour économiser de l'argent d'urgence si vous n'en avez pas

-

Que signifie la délinquance sur un rapport de crédit ?

Que signifie la délinquance sur un rapport de crédit ? Évitez à tout prix les impayés de crédit. Les rapports de crédit sont des dossiers financiers qui enregistrent pratiquement tous les prêts, carte de crédit et autre compte. Les informations sont recu...

-

Cette ville surprenante pourrait devenir le prochain grand point chaud de la retraite

Cette ville surprenante pourrait devenir le prochain grand point chaud de la retraite Les meilleures et les pires villes pour la retraite Quand on pense à une belle retraite, pensez-vous à une plage? Ou randonnée dans le désert ? Peut-être skier ? La meilleure ville de Bankrate pou...

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...

-

Poursuites intentées contre les assureurs automobiles au sujet des tarifs en cas de pandémie

Poursuites intentées contre les assureurs automobiles au sujet des tarifs en cas de pandémie Des recours collectifs ont été déposés au Nevada contre 10 grandes compagnies dassurance automobile mardi, affirmant que les entreprises ont facturé des primes dassurance excessives pendant la pandémi...