Acomptes expliqués (Combien devriez-vous payer ?)

Vous préparez un achat important ? Assurez-vous de vous renseigner au préalable sur les acomptes. C'est assez rare d'acheter une maison, auto, Alliance, ou tout type d'objet coûteux en espèces sans épuiser vos économies, tant de gens se tournent vers le financement pour conclure l'affaire. Mais vous aurez toujours besoin d'un peu d'argent pour effectuer un paiement partiel qui permettra à votre prêteur de savoir que vous avez la peau dans le jeu.

La plupart des conditions de financement exigent un acompte pour garantir le prêt, mais qu'est-ce qu'un acompte, comment travaillent-ils, et combien faut-il économiser ? Nous couvrirons tout cela et plus encore dans notre guide d'acompte, ou vous pouvez passer directement à la section qui suscite votre intérêt en utilisant les liens ci-dessous.

- Qu'est-ce qu'un acompte ?

- Types d'acomptes

- Comment fonctionnent les acomptes

- Exigences du prêteur

- Combien faut-il mettre ?

- Avantages d'un acompte plus important par rapport à un acompte plus petit

- Comment épargner pour un acompte

Qu'est-ce qu'un acompte ?

Commençons par une définition simple de l'acompte :un acompte fait référence à la partie de l'argent versée d'avance lors du financement d'un achat coûteux, comme une maison ou une voiture.

Considérez un acompte comme la partie du prix que vous payez de votre poche (par opposition à un emprunt), exprimé en pourcentage. Lorsque vous achetez un article coûteux avec un prêt, un paiement initial est généralement requis ; combien vous mettez peut être critique pour obtenir l'approbation, et le montant que vous payez d'avance peut également avoir un impact significatif sur vos coûts d'emprunt globaux tout au long de la durée de vie du prêt.

Types d'acomptes

Il existe de nombreux types d'acomptes, tous avec leurs propres termes et structures différents. Nous examinerons ci-dessous quelques-uns des plus courants.

-

Acompte sur une maison

Lorsque vous êtes prêt à acheter une maison, vous devrez faire une demande de financement auprès d'un prêteur hypothécaire. Une mise de fonds hypothécaire représente votre contribution à l'achat et à la participation initiale dans la maison. Le prêteur couvre ensuite le reste du prix pour conclure la vente.

Bien que la plupart des prêteurs exigent une mise de fonds hypothécaire, il existe certaines exceptions à cette règle. Si vous êtes admissible à un prêt VA ou à un prêt USDA, qui sont soutenus par le gouvernement fédéral, il se peut qu'aucun acompte minimum ne soit requis.

-

Acompte sur une voiture

Acheter une nouvelle voiture est excitant, mais aussi cher. Si vous ne pouvez pas vous permettre un nouvel ensemble de roues, alors vous pourriez être admissible à un financement avec un acompte sur une voiture qui s'applique à son solde principal. Dans certains cas, vous pourrez peut-être trouver un véhicule offert avec « zéro vers le bas » , ce qui signifie que le financement est disponible sans mise de fonds minimale.

Remarque :Même si vous ne ont verser un acompte sur une maison ou une voiture, le faire de toute façon pourrait être dans votre intérêt - nous approfondirons ces détails dans un instant.

-

Autres actifs

Il y a toutes sortes d'articles que vous pouvez acheter avec un prêt d'acompte, des bateaux aux motos tout-terrain, matelas à mémoire de forme aux ensembles de meubles complets, bagues en diamant, des choses brillantes - même les laissez-passer pour les festivals de musique peuvent être achetés avec de l'argent d'avance et remboursés en plusieurs fois avec peu ou pas d'intérêt.

Comment fonctionnent les acomptes

Mettre tout simplement, les mises de fonds réduisent le montant d'argent que vous devrez emprunter pour acheter une maison, auto, ou une dépense similaire. Le pourcentage d'acompte plus élevé que vous versez, moins vous aurez besoin de financement pour couvrir le reste du prix d'achat. Et plus le prêt que vous contractez est petit, plus vite vous pouvez vous désendetter, généralement avec moins d'intérêts accumulés.

Les prêteurs veulent prendre des décisions d'emprunt en lesquelles ils ont confiance et un acompte important suggère que vous êtes investi dans la transaction. Vous ne reverrez pas cet argent, ainsi, contribuer une quantité importante de votre épargne personnelle montre qu'il est dans votre intérêt de rembourser le prêt avec des versements ponctuels afin de minimiser le risque de défaut et de perdre l'argent que vous avez mis en jeu.

Noter: C'est pourquoi les acomptes sont parfois appelés « acomptes », surtout en Angleterre où les hypothèques de dépôt sont très courantes.

-

Achats à la maison

Regardons un exemple :

Un acompte de 10 % sur une maison qui coûte 300 $, 000 serait de 30 $, 000 . Le prêteur finance les 270 $ restants, 000, que vous pouvez rembourser au cours d'un prêt hypothécaire de 15 ou 30 ans (en plus des intérêts et des frais de clôture) avec des versements mensuels, à moins que vous ne le remboursiez plus tôt en un seul versement important ou que vous choisissiez de refinancer l'hypothèque plus tard.

-

Achats automobiles

Un acompte de 20 % sur une voiture qui coûte 20 $, 000 serait 4 $, 000. Vous apportez l'argent comptant ou le chèque de banque au concessionnaire et acceptez de couvrir le reste du prix de la vignette par le biais d'un financement. La durée la plus courante d'un prêt auto est de 72 mois, mais plus la durée du prêt est courte, plus vite vous pouvez construire l'équité dans votre véhicule. Vous pouvez également refinancer un prêt automobile similaire à un prêt immobilier, mais les critères de qualification pèsent plus lourdement sur la cote de crédit de l'emprunteur que sur le solde impayé du prêt et la valeur marchande.

Exigences du prêteur

Les exigences minimales de mise de fonds varient selon le prêteur et la cote de crédit de l'emprunteur. Par exemple, vous pouvez vous qualifier pour un prêt FHA avec un acompte aussi peu que 3,5% si votre pointage de crédit est de 580 ou plus , mais si votre pointage de crédit se situe entre 500 et 579, vous devrez mettre au moins 10%.

Lorsqu'il s'agit de prêts hypothécaires conventionnels, les prêteurs exigent que les emprunteurs paient Assurance hypothécaire privée (PMI) pour les protéger du risque de défaillance. Cela peut augmenter considérablement le coût d'emprunt global de votre prêt, allant généralement d'environ 0,3 % à 1,2 % du solde du principal par an.

Cependant, une l'acompte hypothécaire de 20 % renonce à l'exigence PMI et peut ainsi vous faire économiser beaucoup d'argent en supprimant les primes d'assurance en plus de vos mensualités.

Combien faut-il mettre ?

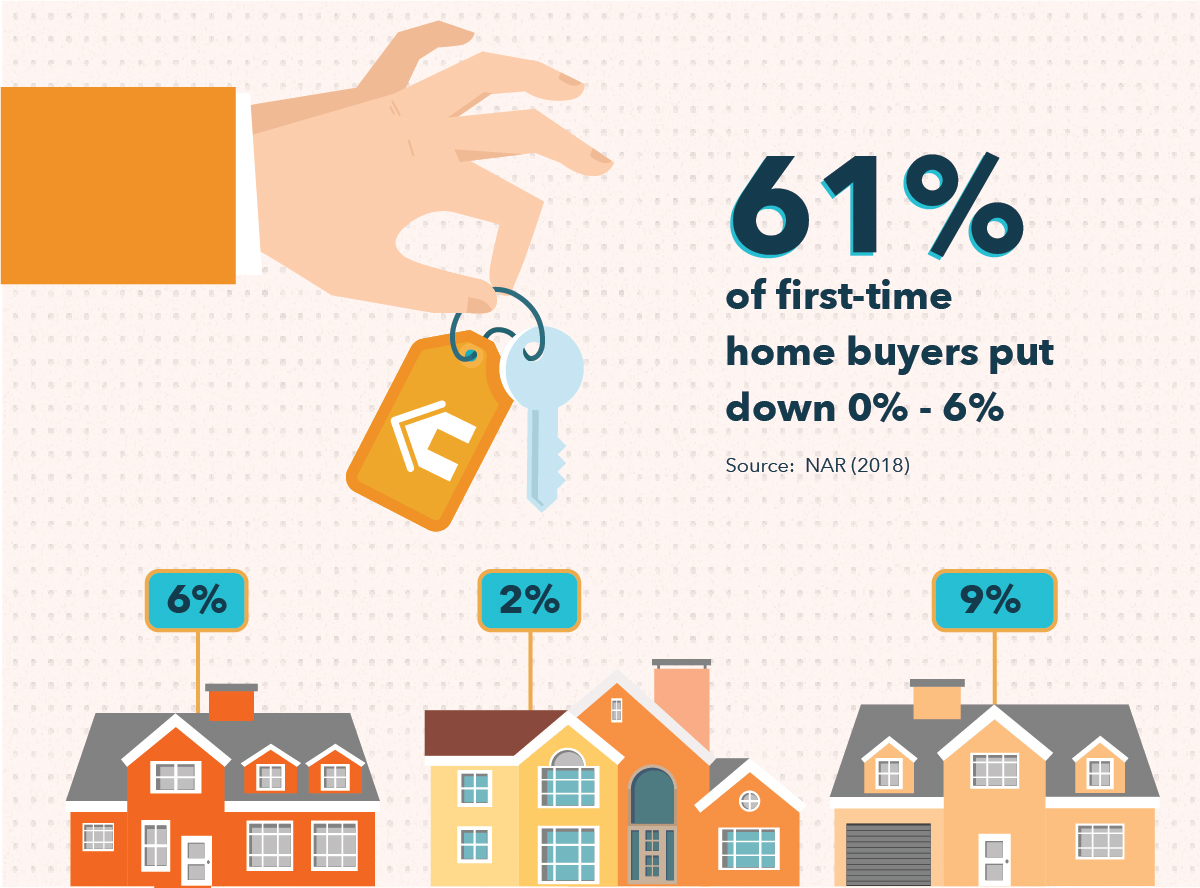

Alors que de nombreux particuliers visent à verser un acompte de 20% sur une maison afin d'éviter le PMI, ce n'est pas toujours réalisable, en particulier pour les acheteurs d'une première maison qui cherchent à entrer sur le marché immobilier. Apprendre à économiser pour une maison n'est pas une tâche facile, et accumuler des économies d'une valeur de dizaines de milliers de dollars peut être très difficile tout en remboursant la dette des prêts étudiants et en faisant face au coût de la vie.

Une nouvelle étude de la National Association of Realtors rapporte que 61% des primo accédants notent entre 0% et 6% afin de rendre l'achat d'une maison plus abordable. Donc, bien qu'une baisse de 20 % soit une bonne règle de base, ce n'est certainement pas une exigence difficile. Vous pourriez également envisager de prendre le temps d'améliorer votre pointage de crédit afin de vous qualifier pour un prêt hypothécaire à un meilleur taux avec une mise de fonds minimale plus petite.

Quand il s'agit de combien vous devez mettre sur le paiement d'une voiture, Autotrader.com conseille également 20% du prix d'achat afin d'éviter de devenir « sens dessus dessous » sur votre crédit auto, ou devoir plus que la valeur de la voiture. Les véhicules neufs ont tendance à se déprécier rapidement; vous pourriez vous retrouver dans une situation où vous avez un accident, totaliser la voiture, et recevoir un chèque de la compagnie d'assurance pour la valeur de la voiture, seulement pour constater que le montant est beaucoup plus petit que le prêt que vous remboursez toujours.

Un pourcentage d'acompte plus élevé peut aider à compenser l'amortissement, et cela signifie également que votre prêteur n'aura pas à vendre la voiture au prix fort s'il doit reprendre possession de votre véhicule, ce qui signifie que vous pourrez peut-être négocier un meilleur taux d'intérêt sur le prêt automobile. Cela réduira également votre paiement mensuel, ce qui peut vous aider à payer une durée plus courte afin que vous puissiez posséder la voiture plus tôt et payer moins d'intérêts, quel que soit le taux que vous avez négocié.

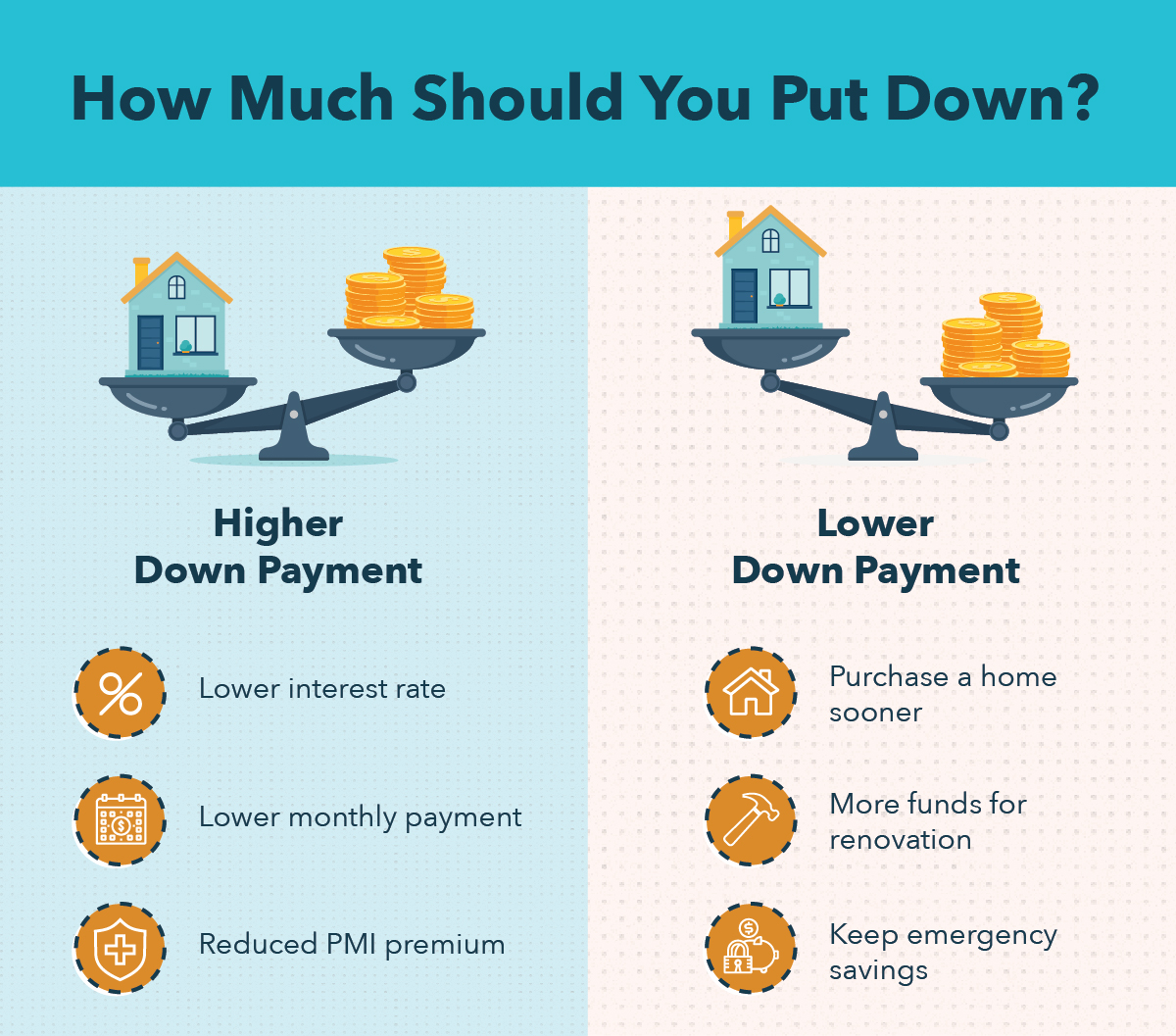

Avantages d'un acompte plus important par rapport à un acompte plus petit

Il y a plusieurs avantages et inconvénients à mettre plus d'argent par rapport à moins d'argent. ConsumerFinance.gov offre des conseils sur la façon de décider combien dépenser pour un acompte, mais voici quelques avantages de chaque côté de la médaille que vous voudrez peut-être considérer.

D'un côté, une mise de fonds plus élevée peut vous rapporter un taux d'intérêt plus bas et donc une mensualité moins élevée. Cela réduira ou éliminera également les primes PMI, potentiellement vous faire économiser des milliers de dollars à la fin.

D'autre part, une mise de fonds moins élevée vous permettra d'acheter une maison ou une voiture plus tôt. Vous pourrez également garder des fonds de côté pour des rénovations ou des réparations et maintenir des économies dans votre budget d'urgence.

Comment économiser pour un acompte

Prêt à commencer à magasiner ? Voici quelques conseils sur la façon d'économiser pour un acompte afin d'améliorer vos chances d'obtenir des conditions de financement avantageuses :

- Fixez-vous des objectifs d'épargne – Vous devez d’abord calculer approximativement combien vous aurez besoin de mettre de côté et combien de temps cela vous prendra pour le faire. La réduction d'un échéancier peut vous aider à rester sur la bonne voie et à atteindre vos objectifs d'épargne.

- Réduire les dépenses – Resserrez votre budget en mangeant plus souvent ou en annulant vos abonnements de streaming et affectez cet argent à un acompte afin que vous puissiez atteindre vos objectifs d'épargne plus rapidement.

- Augmenter les revenus – Vous pourriez envisager de vous débrouiller pour gagner un peu plus d’argent et acheter une maison ou une voiture le plus tôt possible.

Mint peut vous aider à gérer votre budget et à renforcer vos économies afin que vous puissiez vous permettre une mise de fonds d'une voiture ou d'un prêt hypothécaire dans un délai réaliste. Téléchargez l'application aujourd'hui pour commencer.

-

Qu'est-ce qu'un modèle de taux court ?

Un modèle de taux court est un modèle mathématique utilisé dans lévaluation des dérivés de taux dintérêt pour illustrer lévolution des taux dintérêtTaux dintérêtUn taux dintérêt fait référence au mont

-

Qu'est-ce qu'un dividende annuel ?

Les dividendes des fonds communs de placement peuvent être réinvestis dans le fonds pour croître au fil du temps. Lune des cases du relevé de presque tous les fonds communs de placement est une liste

-

Qu'est-ce qu'un déficit budgétaire ?

Un déficit budgétaire se produit lorsque les dépenses publiques dépassent les recettes fiscales et autres. Bien que le concept de déficit budgétaire sapplique à toute organisation ayant des revenus et

-

Les endroits les plus difficiles pour trouver une maison pourraient vous surprendre

Lachat dune maison est un combat dans le meilleur des cas, et ce ne sont certainement pas les meilleurs moments. Alors que les grandes villes comme New York et San Francisco se vident à mesure que le

la finance

- Qu'est-ce que le Conseil de stabilité financière (CSF) ?

- Qu'est-ce que le dollar des îles Caïmans (KYD) ?

- Qu'est-ce que la santé financière?

- Qu'est-ce que l'insolvabilité ?

- Financement par emprunt ou par actions :quel est le meilleur ?

- Pourquoi les comptes UGMA/UTMA sont le cadeau de vacances parfait

-

Comment légaliser un acte de subvention

Comment légaliser un acte de subvention Un acte de concession est un document utilisé pour transférer le titre dune entité à une autre. La loi exige quil soit notarié pour être valide et exécutoire. Seules les personnes titulaires dune lice...

-

Qu'est-ce que l'arbitrage Cash and Carry ?

Qu'est-ce que l'arbitrage Cash and Carry ? Larbitrage cash and carry est une stratégie darbitrage financier qui consiste à exploiter le mispricingMispricingMispricing provoque une divergence entre le prix de marché dun titre et la valeur fonda...

-

Combien coûte un divorce dans l'Ohio ?

Combien coûte un divorce dans l'Ohio ? Le mariage nest pas toujours heureux pour toujours. LOhio offre le choix dune annulation, une dissolution ou un divorce pour les couples mettant fin à leur mariage. Les honoraires davocat, les frais ...

-

Comment calculer la feuille nette du vendeur

Comment calculer la feuille nette du vendeur Lors de la vente dune maison, le vendeur doit préparer une fiche nette du vendeur pour laider à déterminer le prix de vente et le produit attendu. Si le vendeur fait appel à un agent immobilier, lagen...