Dois-je encaisser mon 401k pour rembourser ma dette ?

Le remboursement de la dette peut sembler être un processus sans fin. Avec autant de solutions potentielles, vous ne savez peut-être pas par où commencer. L'une de vos options peut être de retirer de l'argent de votre fonds de retraite. Cela peut vous faire vous demander, « devrais-je encaisser mes 401k pour rembourser ma dette ? » Le retrait anticipé de votre 401k peut vous coûter des pénalités, impôts, et votre avenir financier, il est donc généralement sage d'éviter de le faire si possible. En cas de doute, consultez votre conseiller financier pour vous aider à déterminer ce qui vous convient le mieux.

Avant d'encaisser votre 401k, nous vous suggérons de peser le pour et le contre, ainsi que les habitudes financières que vous pourriez changer pour réduire vos dettes. La bonne décision peut être d'ajuster votre budget pour vous assurer que chaque dollar est utilisé à bon escient. Continuez à lire pour déterminer si et quand il est judicieux d'encaisser votre 401k.

Comment déterminer si vous voulez encaisser votre retraite

Décider d'encaisser votre 401k dépend de votre situation financière. Si la dette cause un stress quotidien, vous pouvez envisager de sérieux plans de remboursement de la dette. Un retrait anticipé de votre 401k pourrait vous coûter

Décider d'encaisser votre 401k dépend de votre situation financière. Si la dette cause un stress quotidien, vous pouvez envisager de sérieux plans de remboursement de la dette. Un retrait anticipé de votre 401k pourrait vous coûter des taxes et des frais, car votre 401k n'a pas encore été taxé. Sens, le montant brut que vous retirez de votre 401k sera taxé en totalité, évaluez donc votre situation financière avant de prendre une décision.

Vérifiez votre éligibilité

En fonction de votre compte 401k, vous ne pourrez peut-être pas retirer de l'argent sans raison valable. Des factures médicales élevées et des dettes impayées peuvent être des raisons valables, mais faire du shopping ne l'est pas. Vous trouverez ci-dessous quelques conditions à prendre en compte pour un retrait anticipé :

- Les difficultés financières peuvent inclure les frais médicaux, frais de scolarité, des factures pour empêcher la saisie ou l'expulsion, frais funéraires, ou des réparations à domicile.

- Votre retrait est inférieur ou correspond exactement au montant de l'aide financière dont vous avez besoin.

Pour voir à quoi vous pourriez être admissible, recherchez votre documentation 401k ou contactez un professionnel de confiance.

Évaluez votre situation financière actuelle

Asseyez-vous et créez une liste de vos économies, les atouts, et les dettes. Combien de dettes avez-vous ? Êtes-vous en mesure d'affecter différents fonds aux dettes ? Si vous avez 2 $, 500 en dette de carte de crédit et une source de revenus stable, vous pourrez peut-être rembourser vos dettes en ajustant vos habitudes existantes. Couper le cordon avec votre téléviseur, câble, ou les services de streaming pourraient vous faire économiser beaucoup d'argent.

Cependant, si vous êtes au bord de la forclusion ou de la faillite, vivre avec un budget strict peut ne pas suffire. Lorsque vous examinez des options de remboursement de la dette plus sérieuses, votre 401k peut être le meilleur itinéraire.

Calculez combien de votre retraite est à risque

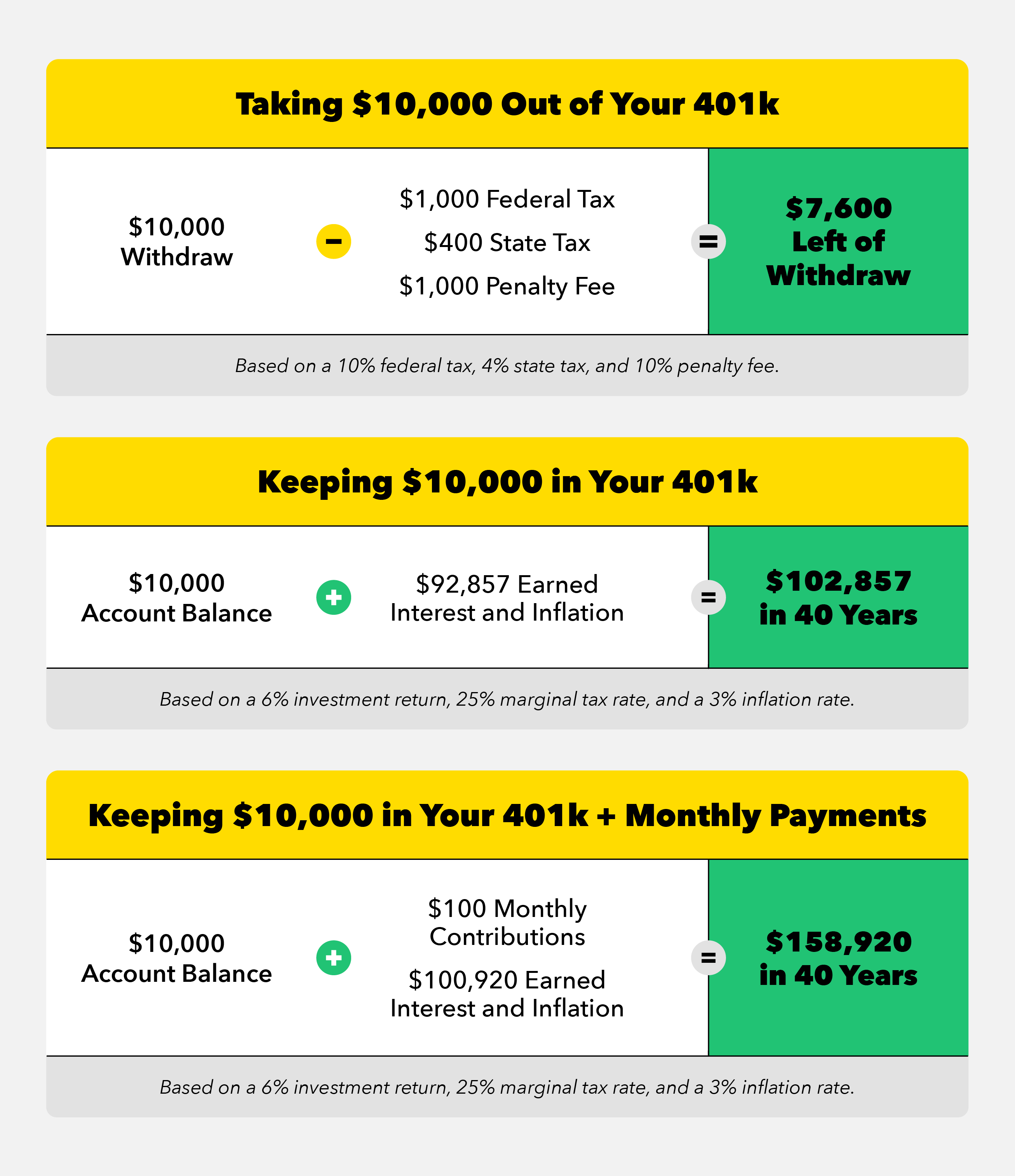

Avoir un 401k est crucial pour votre avenir financier, et le gouvernement essaie de renforcer cela pour votre meilleur intérêt. Pour inciter les gens à épargner, toute personne qui retire son 401k tôt paie une pénalité de 10 pour cent. Lorsque, ou si, vous allez retirer vos gains plus tôt, vous devrez peut-être payer des impôts sur le montant que vous retirez. Vos taux d'imposition dépendront du revenu fédéral et des impôts de l'État où vous résidez.

Supposons que vous ayez une vingtaine d'années et qu'il vous reste 40 ans avant de vouloir prendre votre retraite. Vous décidez de retirer 10 $, 000 à consacrer à vos prêts étudiants. Votre taux d'imposition fédéral est de 10 pour cent et votre impôt d'État est de quatre pour cent. Avec les frais de pénalité de 10 pour cent, impôt fédéral, et l'impôt de l'État, vous recevriez 7 $, 600 de vos 10 $, 000 retrait. Les 2 $ supplémentaires, 400 dépenses seraient payées en impôts et pénalités.

La ligne de fond :Peu importe combien vous retirez tôt de votre 401k, vous ferez face à des frais importants. Ces frais incluent les taxes fédérales, impôts de l'État, et les frais de pénalité.

Quels sont les avantages et inconvénients?

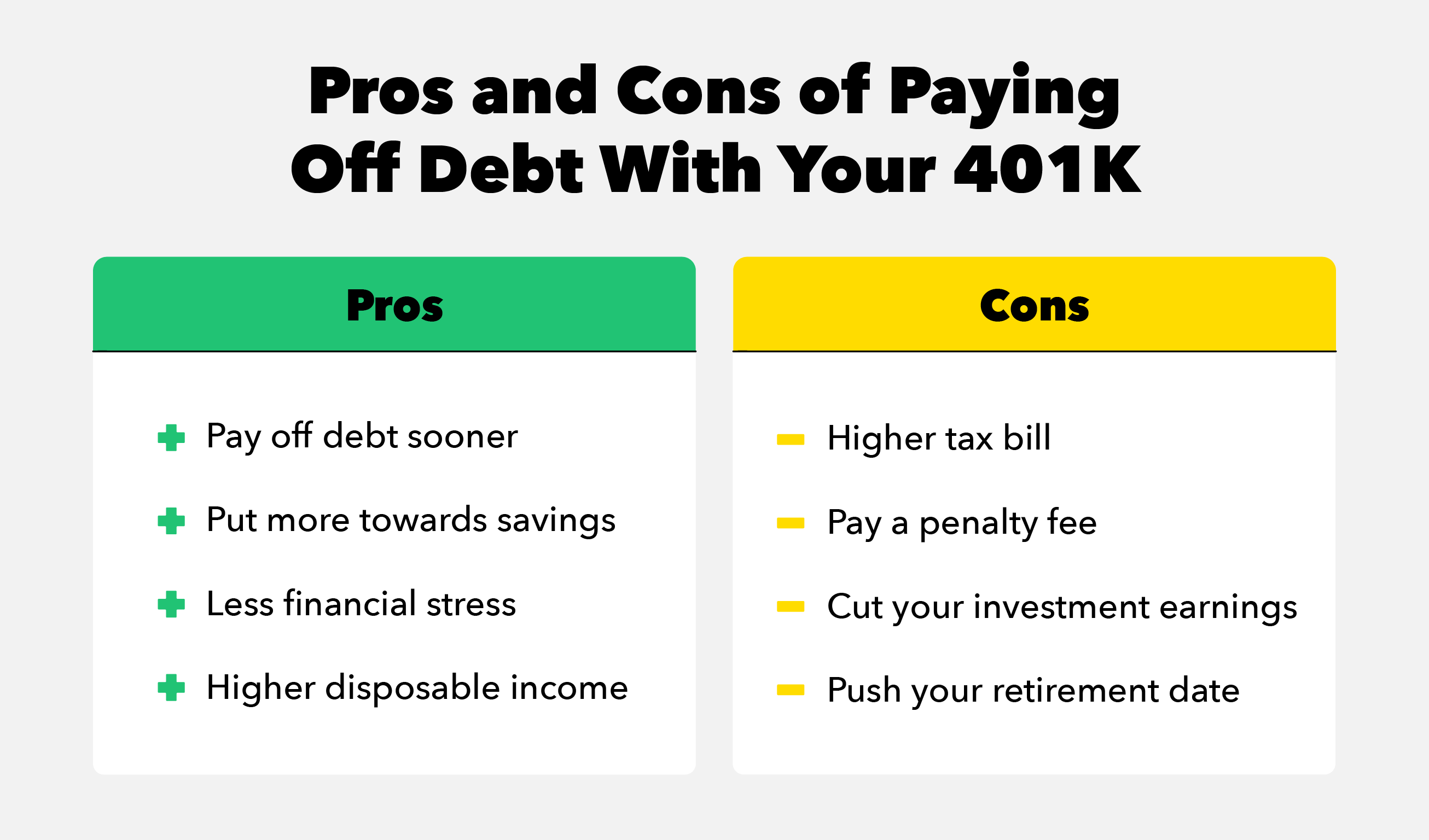

Avant de vous retirer de votre 401k, il y a des avantages et des inconvénients à considérer avant d'encaisser tôt.

Avantages:

- Rembourser la dette plus tôt :Dans certains cas, vous pouvez rembourser vos dettes plus tôt que prévu. En mettant votre retrait de 401k sur la dette, vous pourrez peut-être rembourser votre compte en totalité. Cela pourrait vous aider à économiser sur les paiements d'intérêts mensuels.

- Mettez plus dans l'épargne :Si vous êtes en mesure de rembourser votre dette avec votre retrait anticipé, vous pouvez libérer votre budget. Si vous avez de l'argent supplémentaire chaque mois, vous pourriez contribuer davantage à votre épargne. L'ajout à votre épargne pourrait vous rapporter des intérêts lorsqu'il est placé dans un compte approprié.

- Moins de stress financier :Les dettes peuvent vous causer du stress au quotidien. En augmentant vos paiements de dette avec un retrait de 401k, vous pouvez vous économiser de l'énergie. Après avoir remboursé la dette, vous pouvez envisager de constituer votre fonds d'urgence.

- Revenu disponible plus élevé :Si vous êtes en mesure de payer vos dettes, vous pouvez avoir plus de liberté financière. Avec cette liberté, vous pourriez économiser pour une maison ou investir dans des activités annexes.

Les inconvénients:

- Facture fiscale plus élevée :Vous devrez peut-être payer une lourde taxe pour votre retrait. Votre 401k est considéré comme un revenu brut qui est imposé lorsqu'il est payé. Vos impôts fédéraux et d'État sont déterminés par votre lieu de résidence et votre revenu annuel.

- Payer une pénalité :Pour décourager les gens d'encaisser leurs 401k, il y a une pénalité de 10 pour cent. Cette pénalité peut vous être facturée en totalité.

- Réduisez vos revenus de placement :Vous gagnez des intérêts sur l'argent que vous avez stocké dans votre 401k. Lorsque vous retirez de l'argent, vous pouvez gagner un montant d'intérêt inférieur.

- Repoussez votre date de retraite :Vous êtes peut-être en train de voler votre futur moi. Avec moins d'argent dans votre fonds de retraite, vous réduirez votre revenu de retraite. Cela pourrait repousser la date de votre retraite souhaitée.

6 façons de rembourser vos dettes sans encaisser votre 401k

Il existe plusieurs façons de vous libérer de vos dettes sans réduire votre 401k. Rembourser ses dettes n'est peut-être pas facile, mais cela pourrait être bénéfique pour votre futur moi et votre état d'esprit actuel. Travaillez vers la liberté financière avec ces six conseils.

1. Négociez les taux d'intérêt de votre carte de crédit

Appelez le centre de service client de votre carte de crédit et demandez à réduire vos taux sur les comptes à intérêt élevé. Regardez votre taux d'intérêt actuel, historique du compte, et les tarifs concurrents. Après des recherches, appelez votre compagnie de carte de crédit et partagez votre fidélité client. Faites un suivi en demandant des taux d'intérêt plus bas pour correspondre à leurs concurrents. Gagner des taux d'intérêt plus bas peut vous faire économiser des paiements d'intérêts.

2. Arrêtez vos dépenses par carte de crédit

Envisagez de restreindre vos dépenses par carte de crédit. Si la dette de carte de crédit est votre plus grand facteur de stress, découpez ou cachez vos cartes pour éviter les tentations d'achat. Vérifiez vos objectifs financiers en téléchargeant notre application pour des mises à jour rapides à la volée. Nous envoyons des mises à jour hebdomadaires pour voir où vous en êtes par rapport à vos objectifs financiers.

3. Mettez des bonus sur votre dette

Chaque fois que vous obtenez un bonus monétaire, envisager de le mettre sur les dettes. Cela pourrait être une augmentation, prime annuelle, remboursement d'impôt, ou des cadeaux monétaires de vos proches. Vous pouvez avoir un budget fixe sans ce revenu supplémentaire, alors faites comme si vous ne l'aviez jamais reçu. Sans budgétiser les revenus supplémentaires, vous pourriez être moins tenté de le dépenser.

4. Évaluez toutes vos options pour rembourser vos dettes

Si vous avez un besoin urgent de payer vos dettes, examinez d'autres comptes comme votre épargne ou votre fonds d'urgence. Alors que l'argent économisé peut aider en cas de besoin, votre situation financière peut être une urgence. Pour économiser sur les taxes et les frais de retrait anticipé, vous pouvez emprunter sur des comptes d'épargne. Pour couvrir les dépenses d'urgence futures, évitez de vider entièrement vos comptes d'épargne.

5. Transférer des soldes sur une carte de crédit à faible taux d'intérêt

Si les paiements d'intérêts élevés réduisent votre budget, les transférer sur un compte à faible taux d'intérêt. Comparez les taux d'intérêt actuels de votre dette à ceux d'autres concurrents. Passez au crible leurs petits caractères pour repérer les drapeaux rouges. Les sociétés émettrices de cartes de crédit peuvent masquer des taux d'intérêt variables ou des frais qui augmentent les coûts. Trouvez une carte de transfert qui vous convient, contacter l'entreprise pour postuler, et transférer vos soldes.

6. Envisagez de contracter un prêt 401k plutôt que de retirer

Pour éviter les frais de retrait anticipé, envisagez de contracter un prêt 401k. Un prêt 401k est de l'argent emprunté à votre fonds de retraite. Ce prêt facture des intérêts qui sont essentiellement remboursés à votre futur moi. Alors que certains paiements d'intérêts sont remis sur votre compte, votre possibilité d'intérêt composé peut légèrement diminuer. Les intérêts composés sont les intérêts gagnés sur le solde de votre capital et les intérêts accumulés des périodes passées. Bien que vous puissiez payer un petit montant en frais d'intérêt, cette option peut vous aider à éviter les frais de pénalité de 10 pour cent.

À mesure que votre compte de retraite augmente, Votre intérêt gagné aussi - c'est pourquoi le temps est si précieux. Bien que souscrire un prêt 401k puisse être une meilleure option que de se retirer de votre 401k, vous pourriez perdre une petite partie des intérêts composés. Lorsque, ou si, vous choisissez de contracter un prêt 401k, vous pouvez commencer à effectuer des paiements mensuels immédiatement. Cela permet à vos paiements d'augmenter les intérêts et de travailler pour vous plus tôt que de vous retirer de votre 401k.

Ce type de prêt peut varier sur le principe du solde, taux d'intérêt, durée du mandat, et d'autres conditions. Dans la plupart des cas, vous êtes autorisé à emprunter jusqu'à 50 $, 000 ou la moitié du solde de votre compte. Certains comptes peuvent également avoir un solde de prêt minimum. Cela signifie que vous devrez retirer un certain montant pour être admissible. Les taux d'intérêt sur ces prêts appliquent généralement des taux de valeur du marché, similaire aux banques commerciales.

Retirer des fonds de votre compte de retraite peut sembler attrayant lorsque la dette vous menace. Bien que retirer de l'argent de votre 401k pour rembourser une dette puisse vous aider maintenant, cela pourrait vous nuire en impôts et en frais. Avant de retirer votre épargne-retraite, voir l'effet que cela pourrait avoir sur votre futur budget. Dans le cadre de votre stratégie, déterminez où vous pouvez réduire les dépenses inutiles avec notre application. Vous ne savez toujours pas si retirer des fonds est la bonne décision pour vous ? Consultez votre conseiller financier pour déterminer un plan de remboursement de la dette qui convient le mieux à vos objectifs budgétaires.

-

Comment fonctionne la déduction pour l'assurance-maladie des travailleurs indépendants

Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigé par la directrice principale des opérations Christina Taylor . Peu impor

-

C'est le lait non laitier le plus éthique

Peut-être plus que jamais, les consommateurs sont prêts de nos jours à se retirer complètement des produits quils ne se sentent pas à laise dacheter. Il ne sagit pas uniquement de boycotts – parfois,

-

Un défi minimaliste de 30 jours pour changer votre vie

Si vous vous sentez désorganisé, chaotique, et éreinté, nous avons un défi de minimalisme de 30 jours qui peut vous aider à changer votre vie ! Un jour à la fois, vous ferez de petits changements qui

-

Les 5 meilleurs fonds Vanguard pour les retraités

Getty Images Avant-garde, avec plus de 5 000 milliards de dollars dactifs mondiaux sous gestion, est le plus grand fournisseur de fonds communs de placement au monde – et pour cause. Les fonds Van

la finance

-

Qu'est-ce que Rolling LEAP Options ?

Qu'est-ce que Rolling LEAP Options ? Rolling LEAP options fait référence à lextension de la durée de négociation des stock optionsModèles de tarification doptionsLes modèles de tarification doptions sont des modèles mathématiques qui uti...

-

Récompenses de voyage faciles sans frais annuels :Barclaycard Arrival World MasterCard

Récompenses de voyage faciles sans frais annuels :Barclaycard Arrival World MasterCard Note de la rédaction :cette carte nest plus disponible. La Barclaycard Arrival™ World MasterCard® est souvent classée comme lune des cartes de récompenses de voyage les plus faciles et les meilleu...

-

Réparation de crédit | Comment réparer votre crédit

Réparation de crédit | Comment réparer votre crédit Tout le monde aimerait augmenter sa cote de crédit, et la meilleure façon de le faire est de sengager dans une certaine forme de réparation de crédit. La réparation de crédit a une connotation négat...

-

Qu'est-ce que la matrice d'Ansoff ?

Qu'est-ce que la matrice d'Ansoff ? La matrice dAnsoff, également appelée grille dexpansion des produits/marchés, est un outil utilisé par les entreprises pour analyser et planifier leurs stratégies de croissanceTaux de croissance durab...