Qu'est-ce qu'un prêt jumbo ? Financez votre propriété dans un marché concurrentiel

Après des années de construction d'un historique de crédit stellaire, vous avez peut-être décidé que vous êtes enfin prêt à investir dans cette maison de vacances, mais vous n'en avez pas encore assez en banque pour cette propriété accrocheuse. Peut-être que vous voulez commencer votre parcours d'investissement tôt afin de ne pas avoir à passer des années à accumuler les économies de votre vie.

Si un aspirant propriétaire de luxe ne peut pas investir suffisamment dans une propriété avec un prêt hypothécaire standard, il existe une autre forme de financement :une hypothèque jumbo. Cette hypothèque permet à ceux qui ont de solides antécédents financiers et qui ne sont pas nécessairement milliardaires de se lancer sur le marché de l'immobilier de luxe. Mais qu'est-ce qu'un prêt hypothécaire jumbo (communément appelé prêt jumbo), et comment ça marche exactement ?

Définition du prêt jumbo

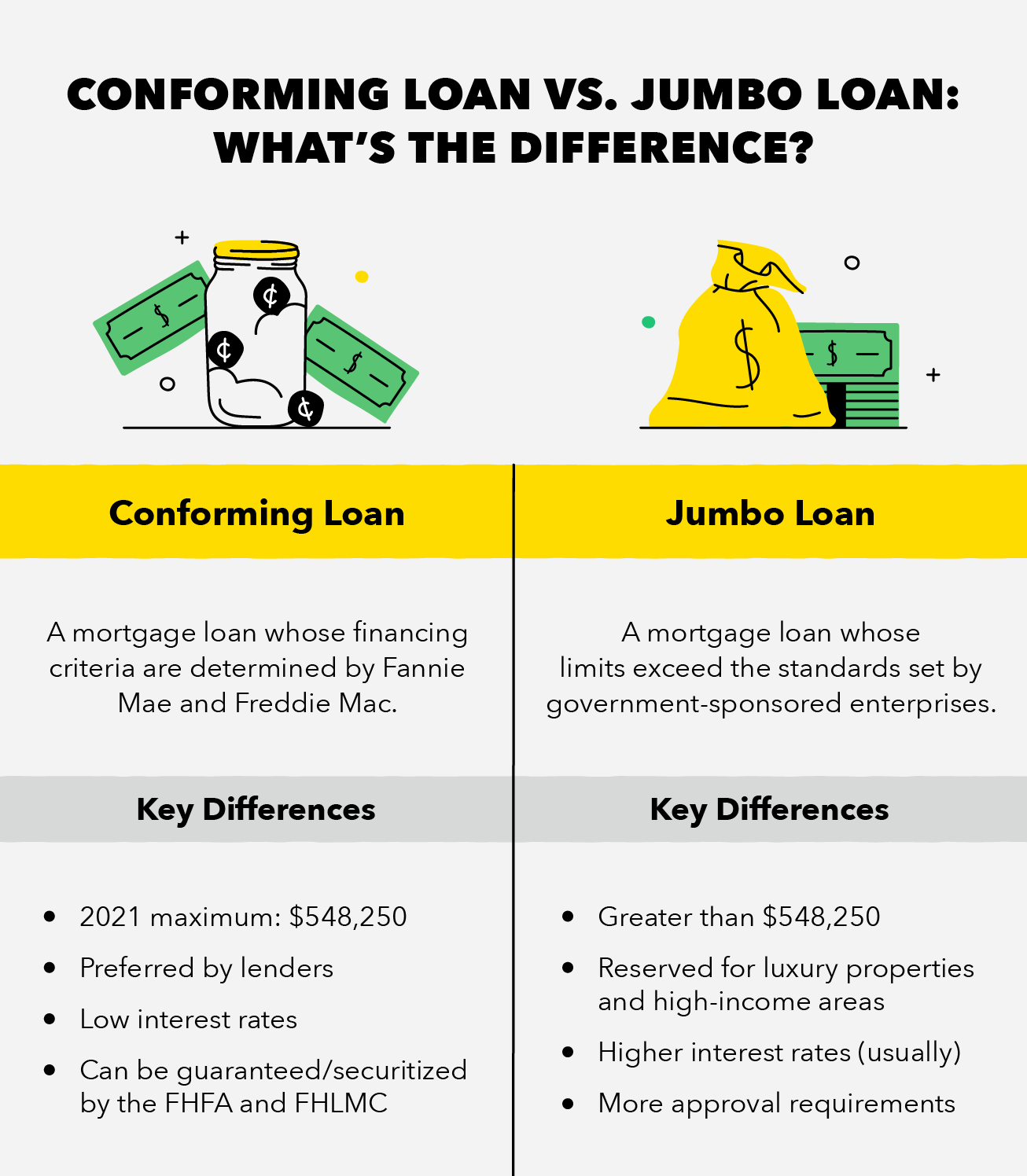

Un prêt jumbo est un prêt hypothécaire dont la valeur est supérieure au montant maximum d'un prêt conforme traditionnel. Ce seuil est déterminé par les entreprises publiques (GSE), comme Fannie Mae (FHMA) et Freddie Mac (FHLMC). Les prêts jumbo sont destinés aux propriétés de grande valeur, comme des manoirs, logement de luxe, et les maisons dans les zones à revenu élevé. Étant donné que les limites des prêts jumbo dépassent les normes GSE, ils ne sont pas garantis ou sécurisés par le gouvernement. Par conséquent, Les prêts jumbo sont plus risqués pour les emprunteurs que les prêts hypothécaires conformes.

Les prêts jumbo sont destinés à ceux qui peuvent gagner un salaire élevé mais qui ne sont pas encore nécessairement « riches ». Les prêteurs apprécient généralement ce groupe spécifique car ils ont tendance à avoir de solides antécédents en matière de gestion de patrimoine et à mieux utiliser les services financiers, moins de risques pour l'investisseur privé.

En raison de la nature incertaine d'un prêt jumbo, les emprunteurs doivent présenter un historique de crédit sécurisé, ainsi que subir un processus de vérification plus méticuleux s'ils envisagent de contracter un prêt jumbo. Aussi, alors que les prêts jumbo peuvent être utiles pour ceux qui n'ont pas des millions d'économies, les emprunteurs potentiels doivent toujours présenter une documentation de revenu adéquate et un paiement initial de leurs liquidités.

Comme les prêts conformes, Les prêts jumbo sont disponibles à des taux fixes ou révisables. Les taux d'intérêt sur les prêts jumbo sont traditionnellement beaucoup plus élevés que ceux des prêts hypothécaires conformes. Cela a lentement commencé à changer au cours des dernières années, avec certains taux de prêt jumbo qui se stabilisent ou tombent en dessous des taux de prêt conformes. Par exemple, Les estimations 2021 de Bank of America pour un prêt jumbo à taux variable 5/1 équivalaient au même taux pour un prêt conforme ajustable 5/1.

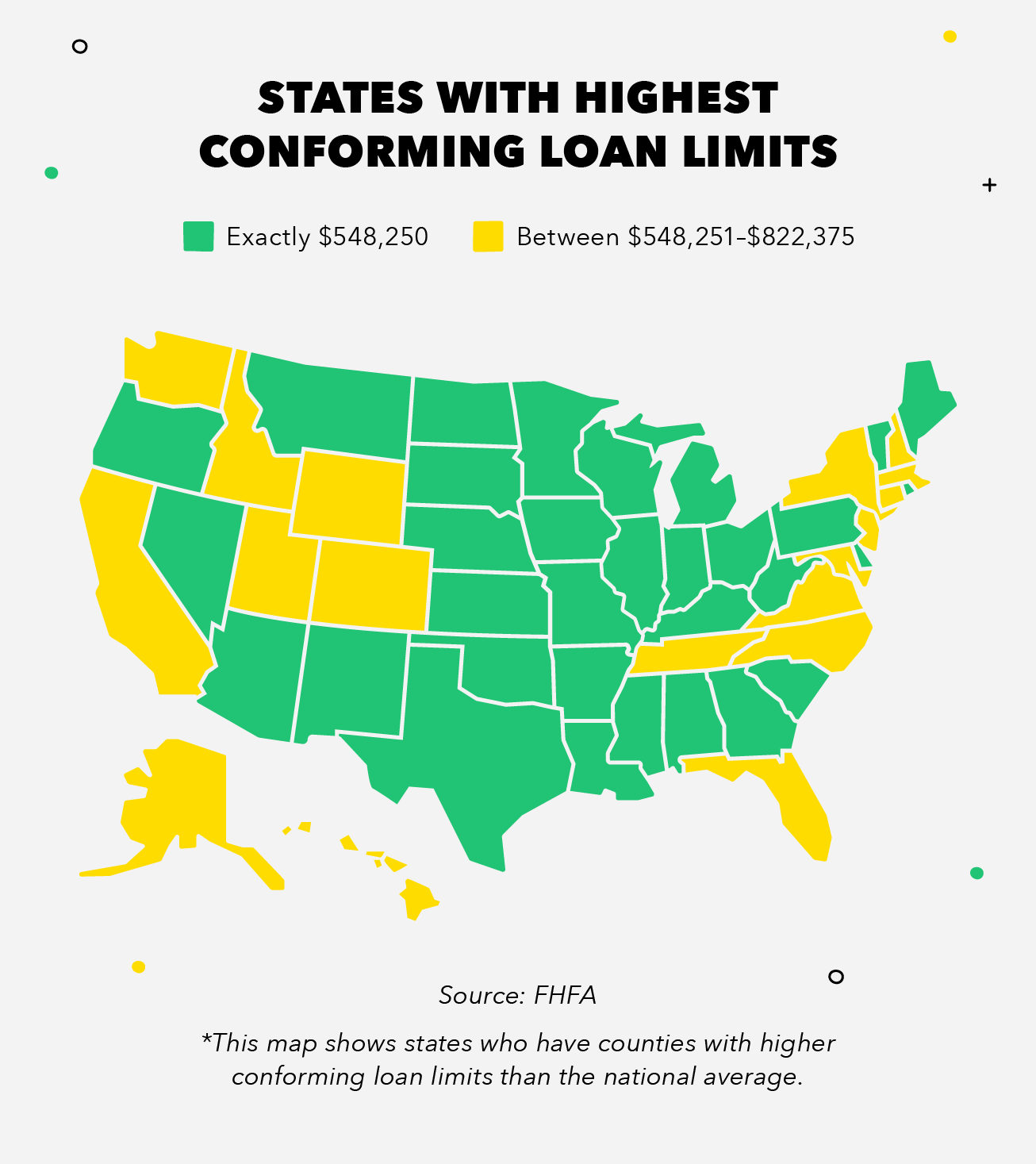

L'Agence fédérale de financement du logement (FHFA) a fixé la nouvelle limite de référence pour un prêt conforme à 548 $, 250 pour 2021, soit une augmentation de près de 40 $, 000 depuis 2020. Cette nouvelle limite de prêt conforme fournit les nouvelles limites minimales de prêt jumbo pour 2021 pour la majorité des États-Unis. Alors que la FHFA ajuste ses estimations pour les valeurs médianes des maisons aux États-Unis, ces limites s'ajustent proportionnellement et s'appliquent à la plupart des comtés des États-Unis.

Certains comtés et territoires américains maintiennent des limites de prêt jumbo qui sont encore plus élevées que la référence FHFA, en raison des valeurs médianes des maisons qui sont supérieures aux limites de prêt conformes de référence. Dans des États comme l'Alaska et Hawaï, des territoires comme Guam et les îles Vierges américaines, et les comtés dans certains États, la limite minimale de prêt jumbo est de 822 $ 375, ce qui représente 150% du reste de la limite de prêt du pays.

Finalement, vos limites et taux de prêt jumbo dépendront de la valeur des maisons et de la compétitivité du marché du logement dans la région où vous cherchez à investir.

Prêt Jumbo vs Prêt Conforme :Avantages et Inconvénients

La plus grande question que vous vous posez peut-être est la suivante :« les risques d'un prêt jumbo l'emportent-ils sur les avantages ? » Alors que les prêts jumbo peuvent être une ressource de financement immobilier utile, Parfois, il est plus logique de viser une propriété qu'un prêt conforme couvrirait à la place. Voici quelques avantages et inconvénients des prêts jumbo qui pourraient faciliter votre décision.

Avantages :

- Stratégie d'investissement solide :Les prêts jumbo permettent à l'investisseur de se lancer solidement sur le marché de l'immobilier de luxe, qui peut constituer un atout bénéfique à long terme.

- Échapper aux restrictions GSE :Les limites des prêts Jumbo devraient dépasser celles décidées par Freddie Mac et Fannie Mae, les emprunteurs ont ainsi plus de flexibilité concernant les contraintes auxquelles ils feraient face dans le cadre d'un prêt conforme.

- Variété des tarifs (fixé, Ajustable, etc.) :bien que les taux des prêts jumbo diffèrent des taux des prêts conformes à bien des égards, ils offrent toujours des options similaires pour les types de tarifs que vous souhaitez. Les deux offrent une durée fixe de 30 ans, 15 ans fixe, 5/1 réglable, et de nombreuses autres options de tarifs.

Les inconvénients :

- Taux d'intérêt généralement plus élevés :Bien que les prêts jumbo soient connus pour leurs taux d'intérêt plus élevés, les écarts entre ces taux et les taux de prêt conformes commencent à s'atténuer chaque année.

- Processus d'approbation plus méticuleux :Pour sécuriser un prêt jumbo, vous devez avoir un historique financier presque étanche, y compris une bonne cote de crédit et un bon ratio dette/revenu.

- Dépôt initial plus élevé :Même si des prêts jumbo existent pour ceux qui ne sont pas en mesure de financer un bien de luxe par leur seule épargne, ils nécessitent toujours une avance de fonds plus élevée qu'un prêt conforme.

Comment se qualifier pour un prêt Jumbo

Comme nous l'avons mentionné précédemment, Les prêts jumbo exigent beaucoup plus de votre part dans le processus de demande qu'un prêt conforme.

Tout d'abord, la plupart des prêteurs jumbo exigent une cote de crédit FICO d'environ 700 ou plus, selon le prêteur. Cela garantit à votre prêteur que vos antécédents financiers sont stables et dignes de confiance et que vous n'avez aucun historique de paiements en retard ou manqués.

En plus du montant d'argent que vous avez en banque, les prêteurs jumbo rechercheront également une documentation abondante sur vos sources de revenus. Cela pourrait inclure les déclarations de revenus, des fiches de paie, relevés bancaires, et toute documentation de revenu secondaire. En exigeant une documentation complète, les prêteurs peuvent déterminer votre capacité à verser une mise de fonds suffisante sur votre prêt hypothécaire, ainsi que la probabilité que vous puissiez effectuer vos paiements à temps. Habituellement, les prêteurs ont besoin de suffisamment de liquidités pour effectuer un acompte d'environ 20 %.

Finalement, et peut-être le plus important, les prêteurs exigeront également que vous ayez maintenu un faible niveau d'endettement par rapport à votre revenu mensuel brut. Un faible ratio d'endettement, combiné à une cote de crédit élevée et des actifs suffisants, vous permettra d'obtenir ce prêt jumbo en un rien de temps.

Par ailleurs, vous aurez aussi probablement besoin d'une évaluation pour vérifier la valeur de la propriété désirée, afin de s'assurer que la propriété a une valeur suffisamment élevée pour que vous puissiez réellement prétendre à un prêt jumbo.

Points clés à retenir:

- Les prêts Jumbo offrent une alternative solide à ceux qui ont des antécédents financiers stables et qui souhaitent investir dans des propriétés de luxe mais n'en ont pas encore assez en banque.

- Un prêt jumbo correspond à tout montant dépassant la limite de prêt conforme de base de la FHFA :548 $, 250 en 2021.

- Les taux des prêts jumbo sont généralement plus élevés que ceux des prêts conformes, bien que l'écart entre les deux ait commencé à se réduire au cours de la dernière décennie.

- Pour obtenir un prêt jumbo, il faut répondre à des critères financiers stricts, y compris une cote de crédit élevée, un faible DTI, et la capacité de faire un acompte important.

Pour toute personne financièrement responsable, il est important de toujours maintenir cette responsabilité dans tout investissement. Chaque décision prise doit être mûrement réfléchie, et vous devez garder à l'esprit toutes les implications futures.

Alors que les prêts jumbo peuvent être un tremplin précieux vers le succès dans l'immobilier concurrentiel, assurez-vous toujours que vos revenus et votre budget sont dans une position sûre avant de décider d'investir. Vous voulez toujours rester réaliste, et si vous n'êtes pas intéressé à passer quelques années de plus à épargner ou à financer par le biais d'un prêt conforme, alors un prêt jumbo est peut-être fait pour vous !

Sources :Investopédia | Banque d'Amérique | Agence fédérale de financement du logement

-

Mise à jour du stimulus :la variante Omicron nécessitera-t-elle un quatrième contrôle de stimulus ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

64% des Américains s'inquiètent d'un autre arrêt économique. Faites ces 3 mouvements si vous êtes inquiet, Trop

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

5 détails hypothécaires à connaître avant de signer

La souscription dun prêt hypothécaire est un engagement financier important. Non seulement les prêts hypothécaires sont chers, ils représentent également le paiement mensuel le plus important pour les

-

Le prix du Litecoin atteint aujourd'hui un record,

Au-dessus de 63 $ par pièce, Grâce à laugmentation des transactions Les Prix du Litecoin aujourdhui atteint un record, alors que le commerce sud-coréen a alimenté le rallye et a poussé le Litecoi

la finance

- Quel est le ratio dette nette/EBITDA ?

- YouTubeuses qui parlent de finances personnelles

- Comment améliorer votre style personnel avec un budget limité

- Vous ressentez des contraintes financières ? Voici quoi faire

- Comment rembourser votre hypothèque en 5 ans

- Un défi Glow Up de 30 jours pour un boost de santé majeur !

-

Qu'est-ce que la garantie de titre ?

Qu'est-ce que la garantie de titre ? Lorsque vous transférez un actif important, comme une maison, il est important de sassurer que lacheteur est protégé. Une façon de le faire est dutiliser une garantie de titre, ce qui garantit au nouv...

-

Un important assureur-maladie américain a alerté le FBI sur le patron de MyPayrollHR en 2017:rapport

Un important assureur-maladie américain a alerté le FBI sur le patron de MyPayrollHR en 2017:rapport Le patron insaisissable au centre de leffondrement de MyPayrollHR qui a apparemment eu peu - voire aucune - présence en ligne a finalement été démasqué, ainsi que plus de détails sur son prétendu stra...

-

16 étapes pour commencer votre vie ensemble dès maintenant

16 étapes pour commencer votre vie ensemble dès maintenant Avez-vous déjà eu limpression que votre vie nest pas aussi organisée que vous le pensiez? Ne tinquiète pas; vous nêtes pas seul. Et bien quil y ait un certain réconfort à savoir que vous nêtes pas en ...

-

Meilleures compagnies d'assurance habitation aux États-Unis

Meilleures compagnies d'assurance habitation aux États-Unis Votre police d’assurance habitation a un gros travail : Pour protéger votre plus gros investissement dans un monde sujet à des périls imprévisibles comme les tempêtes de vent, feux de forêt, et des ...