Qu'est-ce qu'une entité accréditive ?

Une entité intermédiaire - également connue sous le nom d'« entité intermédiaire » ou d'« entité transparente sur le plan fiscal » - est une entité commerciale légale où ses bénéfices vont directement aux investisseurs/propriétaires, et seuls les investisseurs ou propriétaires sont imposés sur le revenu. La structure permet d'éviter la double imposition, c'est-à-dire lorsqu'un revenu provenant de la même source est imposé à la fois au niveau de l'entreprise et au niveau des particuliers.

Types d'entités accréditives

Une entité intermédiaire peut être classée en trois types :

1. Entreprises individuelles

Une entreprise individuelleSole ProprietorshipUne entreprise individuelle (également appelée entrepreneuriat individuel, commerçant individuel, ou propriété individuelle) est un type d'entité non constituée en société qui appartient uniquement, également connu sous le nom d'entrepreneur individuel, est une entreprise détenue et exploitée par une seule personne. Il n'y a pas de distinction juridique entre le propriétaire et l'entreprise, les deux étant la même entité juridique.

Dans ce cas, le revenu de l'entité est le même que le revenu de l'unique propriétaire de l'entité. Ce revenu est déclaré par le particulier dans sa déclaration de revenus personnelle (annexe C). L'Internal Revenue Services (IRS) considère également cela comme une entité ignorée, car les revenus sont traités de la même manière que les revenus personnels du propriétaire.

2. Sociétés à responsabilité limitée (SARL)

Une société à responsabilité limitée (LLC)Société à responsabilité limitée (LLC)Une société à responsabilité limitée (LLC) est une structure commerciale pour les entreprises privées aux États-Unis, une structure qui combine des aspects de partenariats et de sociétés est une structure d'entreprise qui combine une imposition accréditive avec une responsabilité limitée - selon laquelle les propriétaires ou les partenaires ne sont pas personnellement responsables des dettes de l'entreprise.

Les entités ont la possibilité de choisir la structure fiscale qui s'applique à elles - une entité ignorée, une société, etc. Plusieurs SARL choisissent d'être imposées en tant que société de personnes, où les bénéfices/pertes sont répartis entre les propriétaires/actionnaires de la LLC conformément à l'accord de propriété formel et imposés individuellement.

3. Sociétés S

Les sociétés S sont des formes fermées de SARL, où la propriété est limitée à certains individus, fiducies, et domaines, et moins de 100 actionnaires.

S CorporationsS Corporation (S Subchapter)Une S Corporation (S Corp) est une société fermée (Société à responsabilité limitée (LLC), Partenariat, ou C Corporation) qui est traité comme un sont tenus de déclarer des impôts sur les sociétés, mais les bénéfices sont reflétés dans l'annexe E de leurs impôts sur le revenu des particuliers. Une nouvelle loi stipule qu'à partir de 2018-2025, une société S permet aux actionnaires de réclamer une déduction de 20 % de l'impôt sur leur part des bénéfices.

Avantages d'une entité accréditive

Il y a deux raisons principales pour lesquelles les propriétaires choisissent une entité intermédiaire :

1. Avantages fiscaux

Le revenu de l'entité ne subit qu'un seul niveau d'imposition au lieu de deux :l'impôt sur les sociétés et l'impôt sur les actionnaires. Il permet aux propriétaires/actionnaires de recevoir des rendements nets plus élevés sur leur investissement.

2. Risque financier réduit

Les particuliers ne peuvent généralement pas utiliser le revenu gagné grâce à une source pour compenser les pertes d'une autre. Cependant, les actionnaires d'une entité intermédiaire peuvent déduire les pertes d'entreprise de leurs revenus personnels provenant d'autres sources.

Inconvénients d'une entité accréditive

Bien qu'une entité intermédiaire apporte plusieurs avantages aux actionnaires et aux propriétaires, certains inconvénients doivent également être évalués avant qu'une structure fiscale accréditive ne soit choisie pour son entité.

1. Charge fiscale potentielle

Spécifiquement, pour les entreprises individuelles, il y a toujours le dilemme de réinvestir les bénéfices de l'entité en raison de la charge pesant sur les impôts sur le revenu des personnes physiques - même si les propriétaires ne conservent pas les bénéfices ou ne se versent pas de dividendes, ils sont taxés pour cela en raison du flux direct.

2. Processus compliqué pour les déductions caritatives

Aussi, déduire les dotations caritatives est un processus compliqué dans une entité intermédiaire. Si un actionnaire envisage d'allouer des dons monétaires importants à des œuvres caritatives, ils feraient mieux d'adopter la structure fiscale des sociétés C.

Exemple pratique

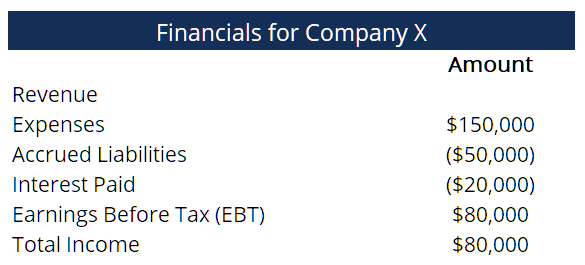

La société X appartient à deux hommes d'affaires à Los Angeles. Les données financières de base de X sont les suivantes :

Puisqu'il s'agit d'une entité intermédiaire, les propriétaires doivent déclarer leurs gains en tant que revenu lors du dépôt de l'impôt sur le revenu des particuliers. Étant donné qu'il s'agit d'un partenariat, le revenu de chaque propriétaire sera de la moitié de 80 $, 000 – les deux déclareront un revenu de 40 $, 000 chacun.

En supposant qu'ils ne reçoivent pas de multiples sources de revenus et qu'ils ne sont pas mariés, selon le calculateur d'impôt sur le revenu américain, ils seraient imposés 6 $, 202. Cela signifie, dans tout, l'entité a payé environ 12 $ 404 (double de 6 $, 202) en impôts, qui s'élève à un taux d'imposition de 15,5%.

S'il ne s'agissait pas d'une entité intermédiaire, le taux de l'impôt sur les sociétés appliqué au revenu total de l'entité serait de 21 %, tel que prescrit par les lois et réglementations américaines en 2020. Plus encore, il ne tient pas compte des impôts supplémentaires qui seraient payés lorsque les propriétaires individuels déclareraient leurs impôts sur le revenu des particuliers, perdant ainsi plus d'argent par rapport au taux d'imposition de 15,5%, faisant de l'adoption d'une structure fiscale accréditive un choix avantageux.

Lectures connexes

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Structure de l'entrepriseStructure de l'entrepriseLa structure de l'entreprise fait référence à la structure juridique d'une organisation reconnue dans une juridiction donnée. La structure juridique d'une organisation est un facteur déterminant

- Société nationaleSociété nationaleUne société nationale fait référence à une société constituée en société et qui mène des affaires dans son propre pays. Les sociétés nationales sont

- PartenariatPartenariatUn partenariat est un type d'entreprise où deux personnes ou plus créent et gèrent une entreprise ensemble. Il existe trois grands types de partenariats :GP, LP, SENCRL

- Annexe CSchedule CLe formulaire fiscal de l'annexe C est utilisé pour déclarer les profits ou les pertes d'une entreprise. C'est une forme que les propriétaires uniques (propriétaires uniques d'entreprises)

-

7 passifs qui ruineront votre valeur nette

Si vous êtes passionné par les finances personnelles, vous connaissez limportance de bâtir une valeur nette. Cela signifie accumuler des choses qui prendront de la valeur, tout en réduisant votre pass

-

Comment savoir si un organisme de bienfaisance est légitime – 3 questions à poser avant de donner

Beaucoup de gens tirent un grand plaisir de faire un don à divers organismes de bienfaisance, club, programmes, et des organisations religieuses ou autres. Mais comment savoir où vont vos dons ?

-

Oui,

Vous entendez plus de feux dartifice cette année Le 4 juillet est une excellente période de lannée si vous aimez les foules, applaudissement, et lexcitation. Malheureusement, les trois sont une re

-

Allégement du coronavirus:délais fiscaux prolongés par État

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . Alors que le gouvernement américain a offert un allégeme

la finance

- Vous essayez d'acheter votre première maison ? Découvrez de quelle cote de crédit vous aurez besoin

- Méfiez-vous de ces escroqueries fiscales par hameçonnage pendant les vacances,

- Dette médicale après décès :qui est responsable ?

- Qu'est-ce qu'un système financier ?

- Conseils relationnels pour les femmes sur l'argent

- Qu'est-ce que le réseau de paiements électroniques (EPN) ?

-

Qu'est-ce que l'assurance COBRA ?

Qu'est-ce que l'assurance COBRA ? Lorsque jai démissionné de mon travail il y a quelques années, Jai rencontré mon représentant des ressources humaines à mon bureau pour passer en revue quelques choses avant mon dernier jour. Lun de...

-

Qu'est-ce que la diversification ?

Qu'est-ce que la diversification ? La diversification est une technique dallocation des ressources ou du capital dun portefeuille à un mélange de différents investissements. Le but ultime de la diversification est de réduire la volatil...

-

Subventions gouvernementales pour la rénovation domiciliaire dans le Vieux-Ontario

Subventions gouvernementales pour la rénovation domiciliaire dans le Vieux-Ontario Rénover une vieille maison comporte son lot de défis, mais les résultats en valent souvent la peine. Une solution consiste à demander des subventions gouvernementales pour la rénovation domiciliaire. ...

-

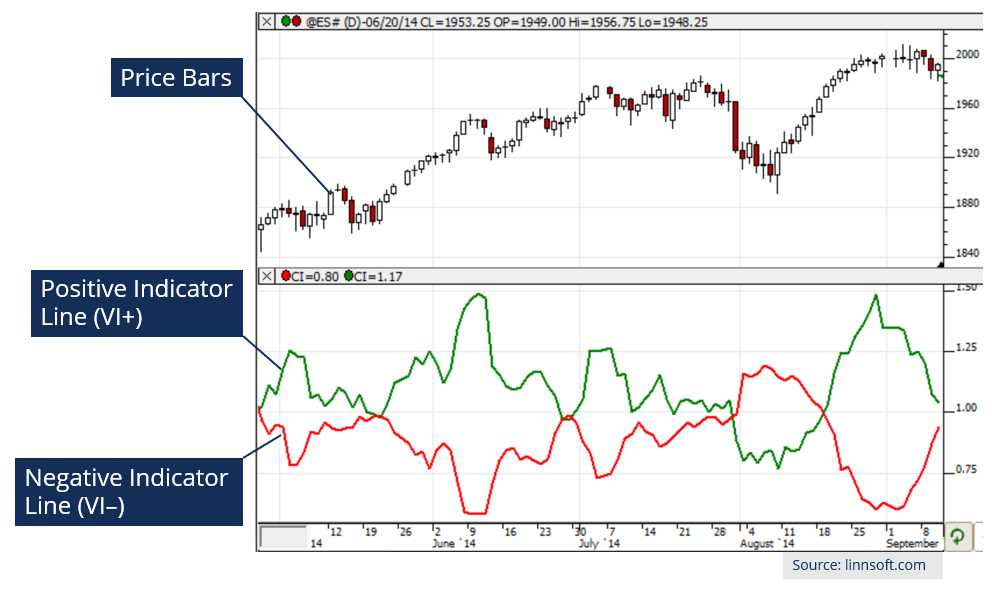

Qu'est-ce que l'indicateur de vortex (VI) ?

Qu'est-ce que l'indicateur de vortex (VI) ? Lindicateur vortex (VI) est un indicateur technique utilisé pour identifier les tendances nouvelles ou existantes sur les marchés financiers. Comme dautres indicateurs techniques, lindicateur vortex u...