Qu'est-ce que le secteur financier ?

Le secteur financier fait référence aux entreprises et aux institutions qui gèrent de l'argent et fournissent des services intermédiaires pour transférer et allouer du capital financier dans une économie.

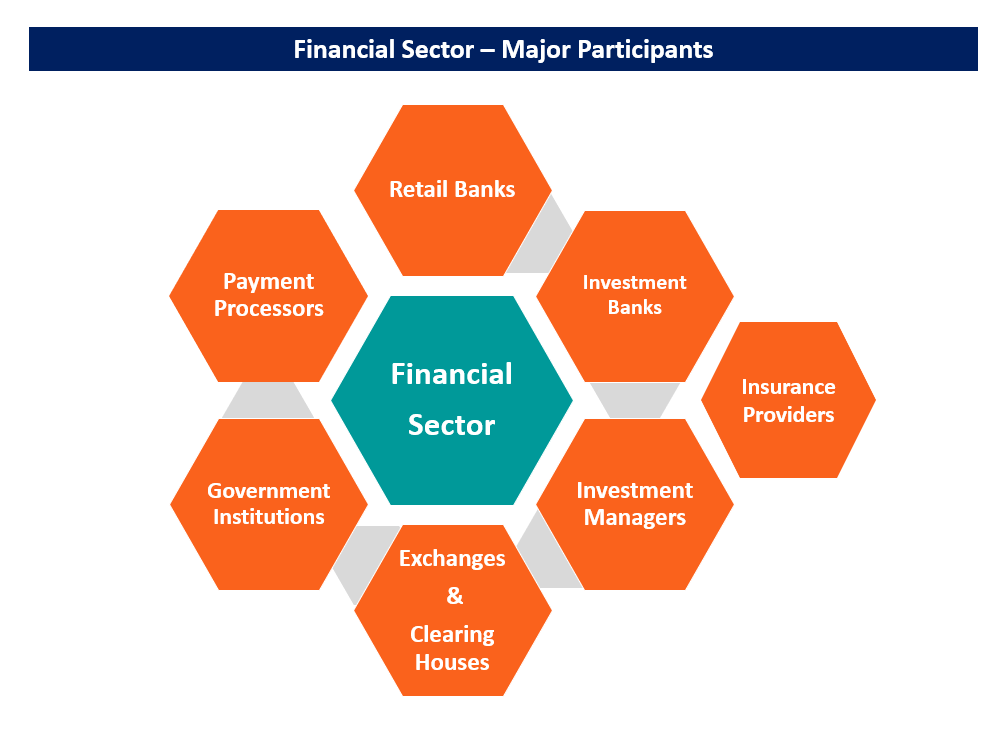

Types d'institutions financières

Les institutions peuvent être divisées en grandes catégories, comme suit:

1. Banques de détail

Les banques de détail sont les institutions de dépôt classiques qui acceptent les dépôts en espèces des épargnants et paient des intérêts sur cette épargne. Ils génèrent des revenus en prêtant les dépôts aux emprunteurs à un taux d'intérêt plus élevé que celui payé sur l'épargne.

La banque perçoit le différentiel entre les intérêts payés sur les dépôts et les intérêts perçus sur les prêts. Quelques exemples bien connus de banques de détail dans le monde sont Bank of America, Banque Royale du Canada, BNP Paribas, Mitsubishi UFJ, Banque HDFC. Elles sont également connues sous le nom de banques commerciales.

2. Banques d'investissement

Les banques d'investissement sont des institutions n'acceptant pas de dépôts. Ils sont principalement axés sur la pratique de la finance d'entreprise. Ils conseillent les entreprises pour les aider à lever des fonds sur les marchés financiers, par exemple., aider une entreprise à lever des fonds via une offre publique initiale (IPO)Offre publique initiale (IPO)Une offre publique initiale (IPO) est la première vente d'actions émises par une entreprise au public. Avant une introduction en bourse, une entreprise est considérée comme une entreprise privée, généralement avec un petit nombre d'investisseurs (fondateurs, copains, famille, et les investisseurs commerciaux tels que les investisseurs en capital-risque ou les investisseurs providentiels). Découvrez ce qu'est une introduction en bourse. Ils offrent également d'autres services comme le prime brokerage, qui sont des services de courtage comme le prêt de titres à de grands clients institutionnels.

Les banques d'investissement génèrent des revenus principalement grâce aux commissions perçues en fournissant des services de conseil et de souscription. Ils génèrent également des bénéfices en négociant sur les marchés financiers.

La plupart des banques commerciales supervisent une branche de banque d'investissement, bien que plus récemment, ils sont tenus de séparer les deux unités commerciales en vertu de la loi Dodd-Frank et d'autres lois. Certaines banques d'investissement bien connues incluent Morgan Stanley, Barclays, et Goldman Sachs.

3. Gestionnaires d'investissement

Les gestionnaires de placements sont des entreprises professionnelles qui fournissent des services de gestion de placements à des clients particuliers et institutionnels. Ils comprennent une variété de joueurs, tels que les gestionnaires de fonds communs de placement et de fonds négociés en bourse (FNB) et les fonds spéculatifs.

Les gestionnaires de fonds communs de placement et d'ETF servent principalement les investisseurs de détail en offrant des véhicules d'investissement préemballés. Ils génèrent des revenus en facturant une somme modique sur la gestion de l'argent total, également appelés actifs sous gestion.

D'autre part, Les clients des hedge funds sont principalement des institutions et quelques investisseurs particuliers fortunés. Le terme hedge fund désigne ici les nombreux types de gestionnaires d'actifs alternatifs tels que le capital-investissement et le capital-risque, conseillers en négoce de matières premières (CTA), investisseurs des marchés publics hautement spécialisés, etc.

Des exemples populaires de gestionnaires de placements comprennent Fidelity (fonds communs de placement), BlackRock (ETF), D.E. Shaw (fonds de couverture), Groupe Carlyle (capital-investissement).

4. Institutions gouvernementales

Le gouvernement est un acteur majeur sur les marchés financiers. A travers ses différentes institutions, il règle le fonctionnement des marchés. L'institution gouvernementale la plus importante et la plus influente sur tous les marchés financiers est la banque centrale.

Une banque centrale est le seul émetteur de monnaie ou de cours légal dans une économie. Il contrôle également les taux d'intérêt sur le marché intérieur et, dans de nombreux cas, le taux de change d'une devise sur les marchés des changes (FX).

En dehors des banques centrales, certaines autorités de réglementation des valeurs mobilières édictent les règles qui régissent le fonctionnement des marchés financiers. Les autorités de réglementation des valeurs mobilières veillent à ce que les marchés financiers fonctionnent de manière équitable et transparente. À cette fin, ils exigent des informations détaillées de la part des différents acteurs des marchés financiers pour garantir la transparence, ainsi que de pénaliser ceux qui se livrent à des activités illégales comme le délit d'initié.

Certaines institutions gouvernementales bien connues comprennent la Réserve fédérale (banque centrale), la Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Il est également en charge du maintien de l'industrie des valeurs mobilières et des bourses d'actions et d'options, et la Commission fédérale d'assurance des dépôts (FDIC).

5. Bourses et chambres de compensation

Il s'agit de lieux où se déroule la négociation effective d'actifs financiers. Le type d'échange le plus courant est la bourse. Pour qu'une action soit négociée en bourse, il doit y être inscrit.

Les bourses définissent des critères spécifiques qu'une entreprise doit remplir pour être cotée. Ils collectent les ordres des différents acteurs du marché et les enregistrent sur un carnet d'ordres. Lorsque les ordres d'achat et de vente correspondent, les transactions sont exécutées. Les bourses électroniques d'aujourd'hui sont capables d'exécuter des millions de transactions par jour.

Les chambres de compensation ont un objectif différent. Ils sont chargés de régler les comptes entre les différents participants d'un marché. Ils sont courants sur le marché des produits dérivés, où de nombreux contrats sont réglés en espèces, c'est à dire., une partie paie l'autre en fonction du prix du titre sous-jacent. Il appartient à la chambre de compensation d'affecter le payeur, destinataire, et le montant du paiement.

Une chambre de compensation est souvent appelée partie de compensation de contrepartie centrale (CCP). Un exemple est CME Clearing, la chambre de compensation pour le Chicago Mercantile Exchange (CME).

6. Processeurs de paiement

Les processeurs de paiement sont des intermédiaires qui facilitent l'échange de fonds entre des parties disparates. Ils mettent en réseau différentes institutions et assurent un transfert de fonds sécurisé entre elles.

La plupart des transactions électroniques quotidiennes sont traitées par des processeurs de paiement. Chaque fois que l'on utilise une carte de débit ou de crédit, le processeur de paiement transmet en toute sécurité les informations de transaction à la banque de l'utilisateur et achemine les fonds du compte de l'utilisateur vers le compte du vendeur.

Les processeurs de paiement génèrent des revenus en facturant des frais minimes sur chaque transaction acheminée via leur réseau. Des exemples de processeurs de paiement incluent Visa, MasterCard, Interac, et American Express.

7. Fournisseurs d'assurance

Les assureurs englobent une autre grande partie du secteur financier. Ils offrent une protection contre les pertes financières imprévues résultant d'événements tels que des accidents et des catastrophes en échange d'une petite prime payée à intervalles réguliers. Ils sont au service à la fois des particuliers et des institutions.

Dans le cas des particuliers, ils fournissent des produits comme l'assurance-vie, assurance santé, assurance automobile, et assurance habitation. Pour les entreprises, ils fournissent des produits comme l'assurance maritime pour les marchandises à bord des navires, assurance violation de données, l'assurance d'indemnisation des travailleurs, etc.

Il existe également des compagnies de réassurance qui fournissent des assurances aux compagnies d'assurance. Ils permettent de couvrir les responsabilités d'une compagnie d'assurance en cas de sinistre majeur. Des exemples de compagnies d'assurance incluent Manulife et MunichRe (réassurance).

Secteur Financier en Macroéconomie

En macroéconomie, l'économie est souvent modélisée comme un flux circulaire entre les ménages, entreprises, et le gouvernement. Au lendemain de la grande crise financière 2008-2009 Crise financière mondialeLa crise financière mondiale de 2008-2009 fait référence à la crise financière massive à laquelle le monde a été confronté de 2008 à 2009. La crise financière a fait des ravages parmi les individus et les institutions du monde entier, avec des millions d'Américains profondément touchés. Les institutions financières ont commencé à couler, beaucoup ont été absorbés par des entités plus grandes, et le gouvernement américain a été contraint d'offrir des renflouements, les économistes se sont rendu compte que le secteur financier exerçait une influence significative sur l'économie et devait être ajouté à leurs modèles. Elle a conduit à l'élaboration de modèles intégrant le secteur financier comme partie intégrante de l'économie. Elle a en outre été rendue nécessaire par l'introduction d'une politique monétaire non conventionnelle par les banques centrales.

Politique monétaire et secteur financier

Pour contrer les effets d'une dépression économique, les banques centrales utilisent une politique monétaire expansionnistePolitique monétaire expansionnisteUne politique monétaire expansionniste est un type de politique monétaire macroéconomique qui vise à augmenter le taux d'expansion monétaire pour stimuler. La politique est mise en œuvre en augmentant le montant des réserves monétaires disponibles dans le système financier. On s'attend à ce que les réserves soient utilisées pour des activités de prêt, augmentant ainsi l'activité économique.

Une méthode spécifique de mise en œuvre de la politique monétaire est connue sous le nom d'assouplissement quantitatif (QE). Sous QE, la banque centrale achète des titres de qualité aux banques en échange d'espèces. Les liquidités sont ensuite utilisées pour couvrir les réserves réglementaires et pour augmenter les prêts et les investissements.

Points clés à retenir

Nous avons vu que le secteur financier moderne n'est pas un monolithe mais est composé de nombreux acteurs différents, chacun jouant un rôle important. L'argent est souvent appelé le sang d'une économie, et le secteur financier est le système qui fait circuler l'argent dans toute l'économie, permettant des transactions à tous les niveaux. De l'achat d'une barre chocolatée à l'acquisition d'une entreprise, rien n'échappe au toucher du secteur financier.

Apprendre encore plus

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et faire progresser votre carrière, les ressources suivantes vous seront utiles :

- Loi Dodd-FrankLoi Dodd-FrankLa Loi Dodd-Frank, ou le Wall Street Reform and Consumer Protection Act de 2010, a été promulguée sous l'administration Obama en réponse à la crise financière de 2008. Elle visait à introduire des changements importants dans la réglementation financière et à créer de nouvelles agences gouvernementales chargées de mettre en œuvre les différentes clauses de la loi.

- Intermédiaire FinancierIntermédiaire FinancierUn intermédiaire financier fait référence à une institution qui agit comme intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées intermédiaires financiers comprennent les banques commerciales, Banques d'investissement, fonds communs de placement, et les fonds de pension.

- Quantitative EasingQuantitative EasingL'assouplissement quantitatif (QE) est une politique monétaire consistant à imprimer de l'argent, qui est mis en œuvre par la Banque centrale pour dynamiser l'économie. La Banque centrale crée

- Réserve fédérale (La Fed)Réserve fédérale (La Fed)La Réserve fédérale est la banque centrale des États-Unis et l'autorité financière derrière la plus grande économie de marché libre au monde.

-

13 façons d'économiser de l'argent sur un faible revenu

Si vous essayez déconomiser de largent avec un faible revenu, cela peut ressembler à un défi. Mais ne laissez pas un faible revenu sinterposer entre vous et vos objectifs dépargne ! Vous ne devriez pa

-

Comment acheter des maisons mobiles Repo

Lachat dune maison mobile reprise est similaire à certains égards à lachat dune maison traditionnelle reprise, mais très différent à dautres égards. Comme dans une maison traditionnelle, une inspectio

-

Gérez votre plan 401k - Conseils pour améliorer vos retours sur investissement

Mon entreprise a récemment modifié la correspondance de lemployeur pour nos cotisations 401k, ce qui ma rappelé de faire un peu dentretien sur mon 401k. Je révise généralement mon plan au début de cha

-

Que sont les taux d'intérêt négatifs ?

Les taux dintérêt négatifs sont utilisés par les banques centrales pour augmenter les emprunts en période de récession économique. En proposant un taux dintérêt négatif, la banque centraleRéserve fédé

la finance

- Questions et réponses sur l'immobilier :Est-ce que prendre un prêt immobilier est une bonne idée ? Ai-je besoin de plus d'une police d'assurance titres?

- Qu'est-ce que la finance structurée ?

- Résumé de l'homme le plus riche de Babylone

- Comment annuler un chèque en 3 étapes

- 3 alternatives de prêt personnel Ally Bank

- 5 étapes de la vie qui pourraient affecter votre assurance automobile

-

6 façons de réduire les coûts juste avant de prendre votre retraite

6 façons de réduire les coûts juste avant de prendre votre retraite Vous craignez de couvrir vos dépenses quotidiennes à la retraite? Vous êtes loin dêtre seul. Une étude publiée à la fin de lannée dernière par le Transamerica Center for Retirement Studies a révélé qu...

-

Comment protéger vos finances en cas de récession

Comment protéger vos finances en cas de récession Selon le secteur de linformation financière, il semble probable que nous nous dirigeons vers une récession. Des économistes au visage sombre pensent que notre expansion économique historique actuelle ...

-

Vivre sans carte de crédit est-il le meilleur moyen de ne pas s'endetter ?

Vivre sans carte de crédit est-il le meilleur moyen de ne pas s'endetter ? Les Américains sont peut-être plus responsables aujourdhui quils ne létaient au début des années 2000 en ce qui concerne lutilisation du crédit. Au moins, cest ce que les preuves dun sondage Gallup ré...

-

Comment transférer des fonds d'une carte de débit à une autre carte de débit

Comment transférer des fonds d'une carte de débit à une autre carte de débit Si vous avez plusieurs cartes de débit, il peut y avoir des situations dans lesquelles vous souhaitez effectuer un transfert de carte de débit à carte de débit. Dans la plupart des cas, le processus e...